编者按:本文来自微信公众号 松果财经(ID:songguocaijing1),创业邦经授权发布。

回顾2021年国内消费市场的发展情形,用“百花齐放”来形容或许并不为过。

根据赢商网数据显示,2021年休闲零食、新式茶饮、美妆个护、家电、潮玩等赛道发展迅速,一定程度上带动消费市场的繁荣,新零售市场规模达到1.8万亿,过去五年年均复合增长率超过100%。

经济发展带动消费升级,消费升级加速涌现出的新潮流,为新经济的成长提供了土壤。

随着年轻用户群体逐渐成为消费主力军,在消费特性上呈现出崇尚个性,追求自我等特点,“悦己消费”逐渐成为主流消费趋势,由此催生出颜值经济、单身经济、宠物经济等新型经济业态。

接下来,「松果财经」和大家一起盘点2021年新消费市场新型经济业态,分析其爆发的新风口以及未来赛道规模,解读消费升级下的新业态经济走向。

数千亿市场蓝海,“颜值经济”颇受资本宠爱

伴随我国消费结构的升级,越来越多的人开始注重外在消费。在这个“靠脸吃饭”的时代,拥有一张高颜值的容貌,相当于拥有了一张入场券,这也催生了颜值经济的爆发。

如今,颜值经济已飞速发展到4.0时期,“变美”成为不少群体的追求,包括80后、90后,甚至是00后都成为颜值经济的重要用户群体。

根据市场数据显示,当前国内美容用品市场主要由Z世代和千禧一代女性消费者推动,2020年,40岁以下人均花费超过1000元人民币的女性贡献了该市场的近70%占比。

颜值经济下不仅带动了相关用户群体的增长,还催生了一系列相关产业的爆发,医美、植发、口腔护理、护肤品/化妆品等细分领域得到资本和市场的青睐。

根据相关市场数据显示,颜值经济相关产业规模可达万亿规模,单单是爱美客在资本市场的表现,就令人匪夷所思,从2020年9月底至2021年春节前后,股价涨幅高达300%左右,单股价格曾达1300元,成为A股市场第三只股价突破1000元的股票。

站在资本层面,截止2021年底,颜值经济四大热门赛道近十年时间融资总额超过1.3亿元,吸引了包括高瓴资本、红杉资本中国、高榕资本等明星机构的入局。像我们熟知的雍禾医疗、时代天使这些玩家都是颜值经济领域中的热门选手。

2021年6月16日,港股市场迎来牙科龙头时代天使,发行价173港元的时代天使,上市首日涨幅最高却达到183.24%,外界也将高瓴资本认定成时代天使的最大赢家。

虽然在“悦己消费”的推动下,未来颜值经济的市场前景无疑是巨大的。但对于“爱美”的消费者来讲,作为用在“脸上”和“身上”的产品,更需要一个健康、正规的行业环境。

近些年,医美赛道爆红的背后也出现了大量医疗事故、黑色产业链等现象的泛滥。根据艾瑞咨询发布的2020医美行业报告显示,每年有近10万人因黑医美致残致死。此外,据不完全统计,从业资质不齐的医美机构超过6万家,是正规机构的6倍。这也暗示着相关赛道玩家在探索前进的过程中,应该兼顾行业利弊的重要性,这样才能分得行业蛋糕。

“懒人经济”活力旺盛,Z世代成主要载体

“懒人经济”,本质上由人们省时省力、生活水平以及生活设施的完善。提升效率与品质的需求催生,代表着当下消费观念与方式的升级,这也是懒人经济直接爆发的根本原因。

“懒人经济”的蛋糕到底有多大,据市场不完全统计,2020年懒人经济市场规模就已经实现超千亿规模,预计2021年市场规模将进一步扩大。“懒人经济”爆发下,催生了一大批相关服务及产业的出现。

最早寄生于互联网的懒人经济便是外卖,根据第48次《中国互联网络发展状况统计报告》显示,截止2021年6月底,国内网上外卖用户数量已超4.69亿人,外卖市场的规模就足以达到百亿规模。

随后,家政服务、预制菜、送菜服务、社区团购、扫地机器人等相关行业或服务,都是不同形式下“懒人经济”催生的服务及产品。

就目前已经形成的发展态势而言,懒人经济初步形成了“服务”和“产品”两大板块,比如代购、家政服务、外卖、社区团购等皆属于懒人服务,而懒人眼镜、嗑瓜子神器、手机遥控器、预制菜等就是懒人产品。

国海证券认为,预制菜是近五年食品加工行业中发展最快的子行业之一。目前行业规模超2000亿元,相关企业超7万家,近5年涌入大量市场参与者。预计未来五年行业年复合增长率达到15%,至2026年规模超4000亿元,远期预计预制菜市场规模有望超过3万亿元。

当下,按照消费升级以及追求效率生活的发展趋势来看,人们“变懒”已经成为一个不可逆转的趋势,未来,不仅年轻的Z世代群体,“懒人经济”的主要用户群体还会迅速扩张,向90后、80后甚至是70后展开。随着商业便捷性的完善以及生活服务的不断提高,“懒人经济”也将向着深度和广度继续延展。

情感寄托催生“宠物经济”,市场正处爆发前夕

宠物经济的崛起,与近几年流行的“单身经济”、独居年轻人以及人口老龄化增高有关。

一方面,近年来,我国人口老龄化不断加重,相关空巢老人的数量也随着增长。据第七次人口普查结果数据显示,我国老龄化占比达到18.4%。有专家表示,在全部老龄人口中,空巢家庭在未来几年可能90%的占比。

在「钛媒体」一篇文章中提到,“在这种情况下,不少老人选择养宠物来充实自己的生活,缓解无人陪伴的寂寞。相关数据显示,我国45岁以上养宠物的人群占到了总人群的8%。”

另一方面,独居年轻人的增加,希望能有感情寄托来消减自身的孤独感和空虚感,据《2021宠物食品行业消费洞察报告》显示,2021年我国的独居成年人数量将接近1亿,而养宠物的人数将达到6294万。同时,截止到2021年底,我国单身人口数量已经超过 2.4亿人,一定程度上也催生了宠物经济的爆发。

宠物经济爆发的背景下,也受到了多方势力的青睐和关注。据壹览商业不完全统计,2021年国内宠物行业共发生42起融资,披露的融资金额超过31亿元。其中,融资过亿级别的有9起。根据艾瑞咨询核算,2020年我国宠物经济规模已经接近3000亿元,并在未来三年保持约14.2%的年复合增长率。

与其他新业态经济相同的是,宠物经济爆火的背后,也带动了一系列相关产业链的快速增长。从最初的宠物医疗、宠物食品、宠物用品等领域拓展到宠物摄影、宠物保险、萌宠体验馆等周边产业范围。

据壹览商业不完全统计,2021年在宠物用品(包括宠物智能)领域共发生13起融资事件,累计融资金额近3亿元,是融资次数仅次于宠物食品的第二大细分市场。在这样的市场关注度以及资本看好的背景下,宠物行业多个相关企业冲击上市。

2021年6月,福贝宠物启动上市,如果福贝宠物顺利上市,将成为国内继中宠股份、佩蒂股份、依依股份之外的又一个宠物食品代加工企业。

未来,随着收入水平和生活条件的提高,宠物将成为家庭的重要陪伴载体,这种情感需求仍将会进一步地推动宠物经济的发展。波奇宠物首席战略官房凯表示,“宠物行业这一市场正处于即将爆发的前夕。”

走俏“国潮经济”,市场与用户“双向奔赴”

从中国李宁登上纽约时装周,到故宫口红走俏,再到完美日记、元气森林、奈雪的茶、波司登等国货品牌爆红,一波波国潮消费热潮持续升温。

据百度和人民网研究院联合发布的《百度2021国潮骄傲搜索大数据》报告显示,“国潮”在过去十年间关注度上涨了528%。如今,伴随国潮的热度持续升温,国潮经济展现出强大的市场潜力。

“国潮经济”的爆发,很大一部分来源于国家综合实力不断提升,国内消费者的民族认同感不断增强。根据益普索《2021新趋势-新场景分享》报告显示,在国产品牌、外资品牌谁更好的调查中,国内民众更加认同国产品牌,认为“国产品牌比外资品牌更好”的用户群体达到57%。

加之,Z世代成为消费主体的格局逐渐形成,对具有民族文化的产品具有天然的好感,促进了国潮经济的爆发。根据最新的中国青年报社《不同代际的民族自豪感调研》显示,90后、00后为代表的Z世代群体的民族自豪感高于60、70、80后。

市场上,对于国潮的定义也没有统一的定义,但更多的指的是将中华民族传统文化和现代潮流元素相融合,比如结合时尚设计风格、多元化营销手段建立品牌IP。很明显的例子,就是李宁,剥离自身品牌建立“中国李宁”要让自己踏入了高端和国潮的门槛。

如今随着国潮的发展,国潮步入3.0时代,对于国潮的定义更加广泛,已经不在限制于将与国内民族传统文化相结合,而是更倾向国货品牌、国产产品等具体民族识别性的产品和品牌。2021年7月,郑州暴雨期间,鸿星尔克捐赠5000万物资,随后其产品被广发网友买爆。实际上就是一种“国潮经济”的体现,更多的是这种“国潮经济”体现在爱国情怀。

在资本的支持下,国货品牌仍有着广阔的市场空间,国潮优势将进一步体现。截止2021年,包括红杉中国、经纬中国、IDG资本、高瓴资本在内的多个投资机构,向喜茶、王小卤、菜鸟和配方师、谷雨护肤等国货品牌抛出了橄榄枝。

未来,在这消费趋势的变革下,根据市场数据显示,“国潮经济”市场规模将会达到万亿以上。但不可否认的是,同时也滋生出了许多行业乱象。在「金融外参」的一篇文章中提到,“当前,“国潮经济”还存在过度营销、跟风现象频发、急于求成,质量参差不齐等问题,困扰着当前国货玩家。”

男性用户“爱美爱潮”,明星资本不断涌入

作为国内社会的主要劳动力,自古以来,男性群体对消费并没有很大的需求。

美团的王兴曾经在饭否中提到一则市场消费价值结论:少女>儿童>少妇>老人>狗>男人,男性“当仁不让”地排在了最后,消费价值甚至要低于汪星人。

这是长久以来市场对于男性消费力的认知,一直以来,社会及市场给予男性的消费标签都在衣服、汽车、房子、手表、古玩等偏高档的产品。

各种统计和分析数据显示,饮食、理容、3C数码以及服饰潮鞋是男性消费者日常花钱最多的品类。曾在2012年京东公布的数据显示,在已经8000万注册用户数当中,男性占了60%以上。

不过,随着个人化需求升级、男性经济能力的提升、男性人数比例的上升,特别是年轻男性消费群体的崛起,关于男士经济的消费讨论,频繁映入市场的眼帘。除传统领域上的标签之外,美容、娱乐、美妆等领域的男性消费市场也正在打开,“颜值热”让不少男性更加关注自身仪容。

从2018年开始,男妆市场的增长速度非常迅速。工商数据显示,仅2020年,男士化妆品/护肤品相关注册企业就达到3141家,诸多新兴品牌入局男性理容市场,如、亲爱男友、漫仕、蓝系、JACB、“UP”等,均获得资本青睐。

前不久,国潮男士个护品牌蓝系就完成了千万元A轮融资,由梅花创投领投,玖创资本和金慧丰资本跟投。据悉,这是蓝系上线一年多以来获得的第3轮融资。

不仅如此,男士用户对自己的“悦己”理念的提高,变美”也不再是女性专利,越来越多的男性也愿意通过医美变“美”,也带动了医美市场、植发市场等更多细分领域。“据艾瑞咨询数据显示,2020年,医美消费人群中约10%为男性消费者。

除了爱美,男性用户也更加爱潮,特别是Z世代男性群体,比如忠爱手办、潮鞋、潮服、RAP等多种潮物。淘宝数据显示,2018年以“潮牌”为关键词的搜索量超三亿。

能够明确的是,男人“爱潮”在国内爆发的时间才仅有3年,整体市场还处在爆发初期,而且这股力量,带动的不单单是消费趋势,还有就是更高的消费客单价。

在得物、识货、虎扑等潮物APP上,潮品、稀缺品的价格会来得更高一些。目前,耐克Dunk系列的产品当中潮流系列,已经远远超出了品牌溢价,甚至有多款产品价格高达上万元。

“他经济”这个万亿级的市场,或呈现更大的潜力。对于资本以及市场来说,更应该抓住这批消费个性更为明显的年轻用户群体。

10万亿规模的“她经济”,市场呈多点爆发之势

伴随社会产业的转变,第三服务产业逐步进入驱动模式,这一模式下,女性地位得到显著提高占据主导地位,催生了审美和消费的升级,更加趋向于“女性价值观”。

也就是说,人们会更愿意为赏心悦目付出更高价格,女性消费观念也从“奉献型消费”转向“悦己消费”。

在这种思想观念转变和解放的背景下,以女性消费为导向的“她经济”得到快速发展。据CBNData数据显示,2020年中国97%的女性都是家中“买买买”的主力军,2020年中国女性消费市场超过了10万亿,消费的方向更广、品类更多。

当下,有消费需求的女性越来越多,女性消费需求的年龄段上也是各有分布,不过,主要集中在年轻女性。据艾瑞咨询数据显示,20-25岁年轻女性成为医美消费主力,人均消费金额达7700元,其中,非手术类医美项目越来越受到青年消费者的欢迎。

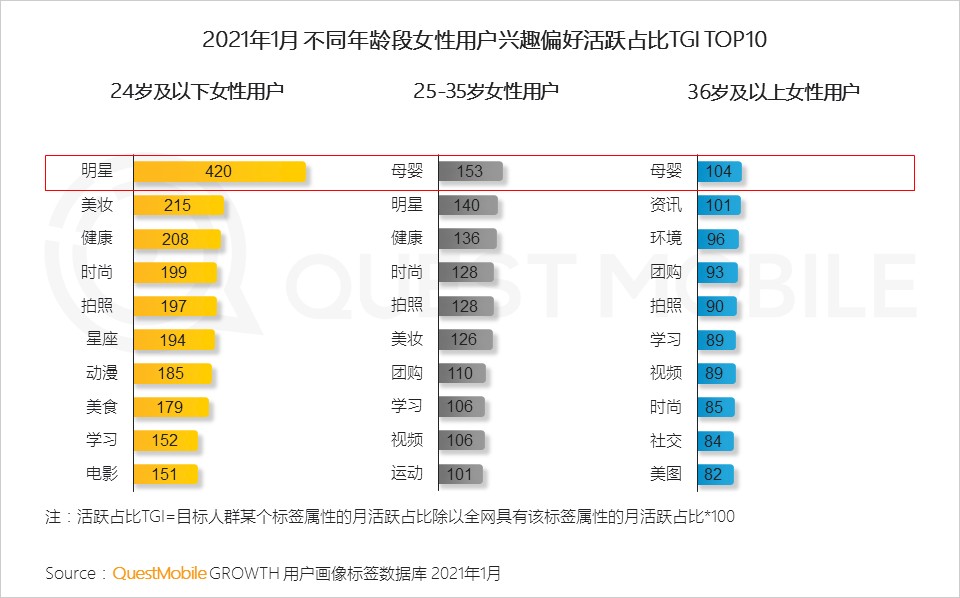

并且,“女性经济”的消费市场,显然要比“男士经济”来的更广一些,明星、美妆、母婴、健康、拍照、医美等成“女性经济”的热门领域。根据QuestMobile发布《2021“她经济”报告》显示,24岁及以下女性用户更加关注追星、美妆;孕育年龄段女性则更加偏向对母婴的关注。

如今,“女性经济”发展趋势愈演愈热,成为各行各业绕不开的焦点。加之,全民健康时代的来临,很多滋补品牌抓住新趋势,专门为女性消费者设计的滋补品越来越多,其中知好燕燕窝、东阿阿胶等为较典型的代表。

根据数据显示,2015-2019年,线上燕窝的复合增长率超过50%,即食燕窝复合增长率超过100%,消费人群中,孕妇是燕窝消费的主力军,2020年双十一孕妇消费燕窝比例提高了19%。燕窝市场在“女性经济”以及“全民健康”的推动下,也将迎来一波新的爆发的机遇。

“女性经济”已经是新业态经济中,所不能忽视的存在。

“单身经济”带动相关产业链,玩家或迎超车机遇

近些年,能够明显感觉,市场专注于“一人份”、“单人”等方面的服务、产品不断涌出,例如“一人食”、“迷你家电”这些。

“单身经济”也称“一人消费”,导致这种新经济业态逐渐崛起的核心原因,在于当前国内的单身群体正在逐渐增高,且单身人群具有极高的边际消费倾向。截止2021年底,我国单身人口数量已经超过 2.4亿人,近半单身人群集中在20-29岁。在“未婚且单身”的群体中,90后、Z世代、白领等年轻群体占主要比例,这也就加速了“单身经济”的爆发。

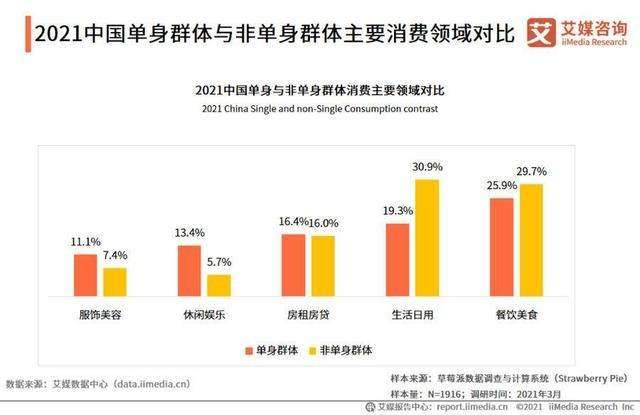

根据艾媒咨询发布的《2021中国单身群体消费行为调查及单身经济趋势分析报告》,单身人口和独居人口的增加,催生了一人居、一人食、一人游和一人嗨的市场,为“单身经济”提供了绝佳的发展机会。市场数据显示,“单身经济”消费市场规模有望达13万亿元以上。

目前,“单身经济”的主要市场爆发点,集中在两个方面,一方面是专注于单身群体的服务,比如说,娱乐消费、旅游、宠物等;另一方面,一人食、迷你类家电等产品集中爆发,微波炉、电饭煲、洗衣机等家电有往迷你化发展的趋势。

总的来看,已经逐渐从“衣、食、住、行”,逐渐向娱乐方面也衍生出更多针对单身群体的服务,例如一人出行的定制游等。在IT桔子上,搜索单人定制游,相关公司高达870家;在携程上,单人出行相关的游记已经达到1300多篇。

此外,随着“单身经济”的持续火热,衍生出了与单身经济相关联的“陪伴经济”、“一人经济”和“社交经济”,这些新经济业态从生活上和心理上满足了单身群体各方面的需求。

从目前年轻群体结婚意愿以及择偶选择上,“晚婚晚育”成为不少年轻人的选择,这也意味着,在很长的一段时间之内,“单身经济”仍将受益于这种思想观念下的趋势转变。

「零售商业评论」一篇文章中提到,“如今,国内已经进入第三消费时代。单身消费将和现在的网络化连锁效应形成了一个巨大的“一个人经济体”,带来全新的商机。对于商家来说,或许是弯道超车的机会点。”

个性消费带动”夜间经济“,健康作息却成发展阻碍

除了白天消费之外,国内有不少年轻人更热衷、享受夜晚消费带来的快感,宵夜、娱乐、购物等成为带动了整个“夜经济”崛起的关键。

“夜间经济”主要指的是晚6点-早6点之间,以休闲、旅游、购物、健身、文化、餐饮为主要形式的现代城市消费经济。

现在,很多一线城市已经提出了“24小时全经济”的概念。2021年各政府的投资规划中,对城市夜间经济的促进、文旅夜游项目的打造,纷纷提上日程。长沙、成都、大连、福州、厦门等多个二线城市,针对夜间经济提出相关指导、建设计划。

根据《2021中国夜间经济最新发展报告》显示,2016年以来,中国夜间经济规模快速增长。截至2020年底,中国夜间经济规模突破30万亿元,较去年同期增长了5.0%,预计2022年将突破40万亿元。

目前,“夜间经济”主要发生在经济繁荣度较高的一二线城市,同时这些城市还满足娱乐设施齐全、多样等特性。比如长沙,这座被网友称之为“不夜城”的城市,其消费形势以及内容非常多样化。

20-29岁之间是夜间消费的核心人群,从消费时间上看,主要集中在晚上8点-11点之间。城市60%的消费发生在夜间,大型商场每天18时至22时的销售额占比超过全天销售额的50%。

总体来讲,“夜间经济”催生了众多业态的发展,但传统线下以及到家、到店消费仍是“夜间经济”的主要业态。不过,随着娱乐方式以及生活服务的提高,一些新的业态也在呈现出发展潜力,例如在线娱乐、游戏、线上消费、购物等正在成为“夜间经济”的生力军。

除了把握大方向的判断之外,对夜间个性化的消费品类也是机会点,比如宵夜市场的小龙虾、烧烤,煲剧必备的休闲食品等。

但也能够看到的是,随着健康、合理的作息、饮食逐渐受到年轻群体的认可,加之,国家层面,对资源限制以及限电的力度增强,夜间经济也会受到这种不确定性的影响。

结语

能够看出的是,在消费结构升级以及消费需求、观念转变的趋势下,逐渐衍生出许多新业态经济。在资本和市场的一轮眷顾下,这些新经济都得到不同程度的发展。

但也能明确的是,像夜间经济、颜值经济这些具有特殊性的经济业态,是否仅是资本或市场收割流量的一轮“形式”,还存在着不确定性。不过,有一个共同点,这些新业态经济都是围绕Z世代等年轻群体作为核心用户所展开,在新消费和新经济的走势下,年轻群体仍将成为资本和市场争夺的主要对象。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。