编者按:本文来自微信公众号价值研究所(ID:jiazhiyanjiusuo),创业邦经授权发布。

1月28日港股收盘,小米集团股价跌逾5%,收报16.48港元,再次跌破17港元的发行价,且本周已经累计跌逾15%。按照周五收盘价进行换算,小米当前市值约为4120亿港元,较高峰时期蒸发超3200亿港元,接近腰斩。

值得一提的是,这已经不是小米第一次破发了——2018年上市后不久,小米股价持续承压很快便跌破发行价。如今四年过去了,市场起起伏伏,小米兜兜转转,一夜重回解放前。

看到此情此景,一众股民坐不住了。无数“米粉”涌进雷军微博,在其最近两天的多条动态下喊话:

“小米股票破发了,救救小米吧。”

(图片来自微博)

面对股民的喊话,雷军没有作出正面回应。但很显然,小米现在是遇到了不少困难,被股民、“米粉”们寄予厚望的雷军可以保持沉默,却不能坐以待毙。

复盘小米过去这一年的表现,问题到底出在哪里?展望未来,雷军能否带领小米走出困境、重现光明?

在股价暴跌的背后,很太多问题值得我们深思。

手机出货量激增27%,资本市场还是不买账?

客观来说,小米本周股价持续下挫,某种程度上受到大盘遇冷的影响。恒指科技股指数本周持续低迷,周一阿里、京东、网易、B站纷纷跌超5%,遭遇开门黑。周四美联储利率决议出台后,主席鲍威尔在发布会上再度“放鹰”,暗示美联储有可能在3月份直接加息,且将继续推进缩表计划。受此影响,美股科技股直线下挫,也连累港股科技板块进一步走低。

但回顾小米过去一年的财报表现,价值研究所认为,资本市场之所以看衰小米的表现,主要还是归因于主营手机业务的表现。

首先要明白一点——智能手机是小米的基本盘,当前地位无可取代。

数据可以说明很多问题。财报显示,小米三季度智能手机业务收入478亿,营收占比为60%。此前两个季度,营收占比则分别录得66%和67%,三季度虽略有下降,但仍是小米最重要的营收支柱。而对于小米来说,尴尬的正是智能手机业务无论和自己的历史成绩纵向比较,还是和苹果、三星、vivo、OPPO等竞争对手的横向对比,都难言出色。

一方面,小米在全球市场竞争中后劲不足,和苹果、三星的差距被逐渐拉大。根据国际数据机构IDC近日发布的报告,2021年全球智能手机市场份额最高的品牌依旧是三星,占有率达到20.1%,同比增长6%;苹果以17.4%位居第二,小米以14.1%位居第三。

但从单季度表现来看,苹果下半年进步极大、后劲十足,小米则稍显平淡。来自IDC和Canalys的数据都显示,苹果四季度全球市场出货量成功反超三星,显示了iPhone 13强大的市场号召力。

(图片来自IDC)

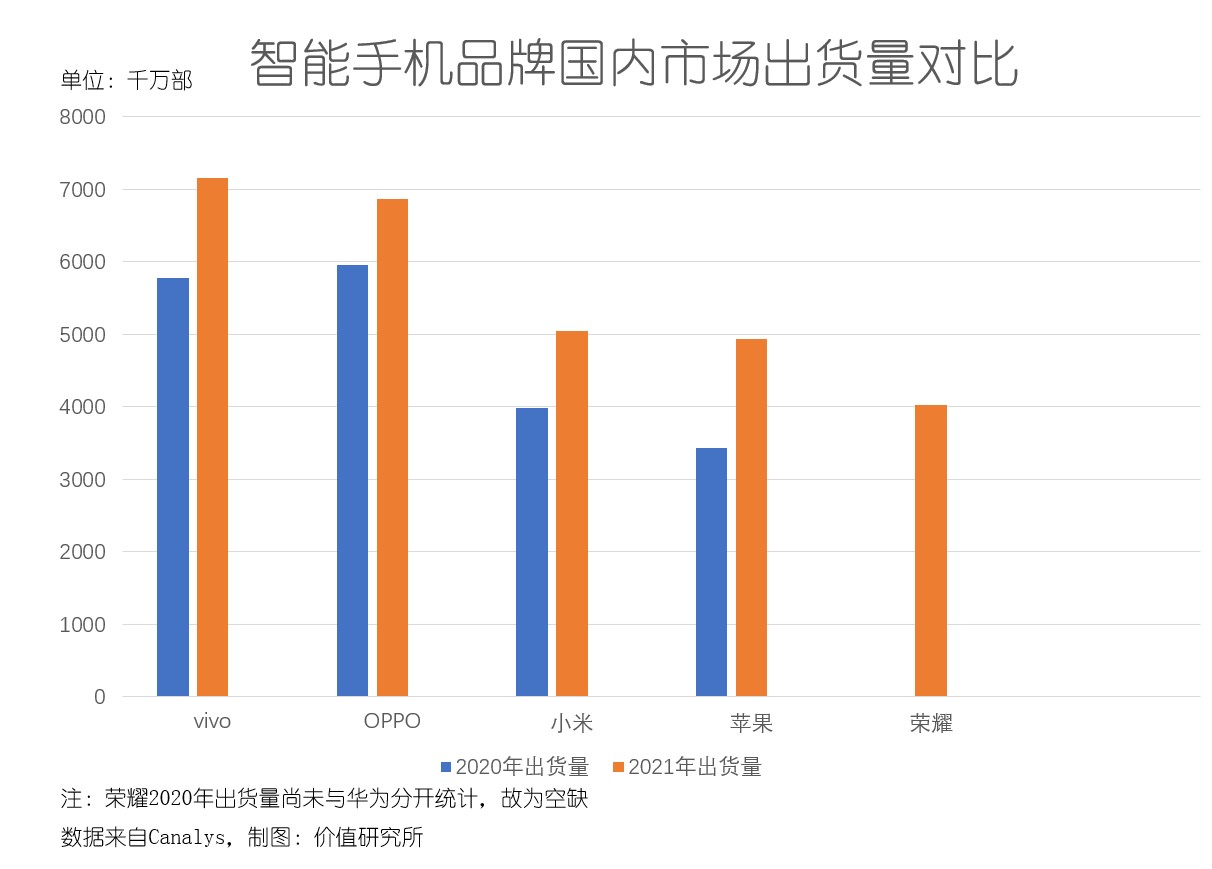

另一方面,在国内市场小米依然难敌vivo、OPPO。Canalys的报告显示,2021年全年小米在国内市场出货量为5050万部,同比增长27%,市占率15%。对比之下,vivo和OPPO的年度出货量分别为7150万和6870万,同比分别增长24%和15%。

单纯从出货量来看,小米的表现并不差。按照Canalys的统计口径,小米在国内的出货量同比增长27%,是前三甲中最高的。但问题在于,考虑到整体价格不高、毛利率较低等因素,小米智能手机的利润率恐怕难以令人满意。

同样不容忽视的是,脱离华为独立运营的荣耀在过去一年也是高歌猛进:全年出货量达到4020万,市占率达到12%,已经快要追上身前的小米和苹果。苹果还有价格优势和对高端市场牢不可破的统治地位,小米并不稳固的护城河,才是岌岌可危。

更重要的是,智能手机市场萎缩已经是业内公认的事实——尤其是在国内市场。同样来自Canalys的数据显示,2021年中国大陆智能手机市场出货量为3.33亿部,同比仅略增1%,几乎可以忽略不计。

在价值研究所看来,国内的智能手机存量竞争已经相当激烈,市场早已杀成一片红海,能够挖掘的增量空间非常有限。艾瑞咨询统计的数据也显示,自从2019年国内智能手机渗透率达到95.6%的巅峰水平以来,往后几年的增长都相当缓慢,出货量在此前更是连续多年出现下降,在2021年之前3年的平均跌幅接近10.6%。

2021年出货量录得久违的同比正增长,到底是触底反弹还是回光返照,现在没人能给出答案。但可以肯定的是,高端市场一定是未来一段时间引领智能手机市场增长的重要引擎。

高端手机市场的重要性,不仅在于提高毛利率、增加现金流,更在于加强技术创新、增加上下游产业链话语权等各个方面。这一观点,也得到Canalys移动业务副总裁Nicole Peng的认可:

“2022年,中国仍是全球最大的高端智能手机市场,贡献超过30%的中高端手机出货量。在高端市场拥有一席之地,意味着在创新技术和上游产业链、渠道合作上拥有更大话语权。”

1月28日,有消息称小米发布内部文件,宣布原集团副总裁、小米手机产品部总经理常程因个人原因离职。此外,小米中国区新零售部副总经理尚进同样宣布离任,由中国区副总裁王晓雁接任其职位,直接向中国区总裁卢伟冰汇报。频繁的高层人事变动,或许会是重塑小米发展战略的契机。立志于攻下高端市场的雷军,或许也需要找到新的舵手。

然而,那一句“高端手机对标苹果”口号自提出以来,就遭到不少用户的质疑。一直被诟病缺乏高端基因的小米,真的能够拿下心心念念的中高端市场吗?

高端市场,小米的“阿克琉斯之踵”

价值研究所在此前的文章《小米高端对标苹果,雷军能否圆梦》中曾说过,无论从市场份额、品牌口碑还是技术上,小米都和苹果、三星等高端市场的统治者有较大差距。

以技术端为例,缺乏自研芯片在不少用户眼中就是小米的“原罪”,也让外界对其高端机型的性能、技术创新充满质疑。

对比之下,苹果除了有自研的A系列处理器之外,还有独一家的iOS完整生态。三星也在不久前发布了自研的手机旗舰芯片Exynos2200,宣布正式对标高通骁龙8。根据三星官方的介绍,Exynos2200采用的是当前业内突出的4nm工艺,基于AMD的rDNA2架构图形处理器,性能在同类竞品中处于绝对突出位置。

光是在技术、芯片这一点上,小米就已经和这几个竞争对手拉开了很大差距,绝不是雷军一句“对标苹果”的口号就能弥补的。

此外,小米的高端市场之殇的不仅存在于智能手机业务:近年来地位显著上升、被视作未来希望的AIoT业务,也要面对同样的问题。

AIoT是小米在过去几年重点发展的业务,也是一个极具潜力的新兴市场。根据IDC的报告,得益于5G技术的普及,AIoT在消费电子和公共事业等领域广泛普及,市场规模也是不断增长。IDC预计,到2022年中国AIoT市场规模将达到7509亿元,同比增长14.7%。这个增速虽然比不上2020年巅峰时期的52.7%,但也较2021年有所上升,显示了强大的市场韧性。

小米没有掩饰自己对AIoT市场的野心。在小米九周年庆典上,雷军向全体员工发布公开信,宣布将“手机 X AIoT”确立为小米未来十年核心战略,希望让小米的AIoT成为手机业务的催化助燃剂,往更多场景进行渗透。

然而,随着玩家不断增加、苹果三星华为等巨头纷纷加码,小米的AIoT智能硬件业务,也感受到了被高端市场拒之门外的无奈。

根据前瞻产业研究院统计的数据,2020年全球物联网连接数超过117亿,首次超过非物联网连接数,自此之后一发不可收拾,过去几年保持着超过30%的年均复合增长率,远超9.4%的总连接数增长率。

在价值研究所看来,在连接设备持续增加、应用场景不断拓宽的情况下,AIoT市场也变得百花齐放。小米以语音智能助手小爱同学为基础的AIoT生态,已经不足以吞下如此庞大的市场。

以智能音箱为例。最近两年,苹果、索尼、JBL合力将高端市场的准入门槛提升到千元以上,远远超出了小米产品线的覆盖范围。

诸如苹果的HomePod系列、华为的Sound X系列等高端产品,就是个中代表。其中,华为初代Sound X在2019年发售时,起售价定在1999元;苹果的HomePod高端产品之外,有推出了售价在700元区间的HomePod Mini,进一步蚕食市场份额。

在去年6月份的苹果WWDC大会上,苹果还宣布将力推Apple TV等一系列新产品,以及全新的连接协议Matter。根据苹果的介绍,Matter作为一款智能家居产品能接入市面上主多家流平台,和绝大多数手机、智能音箱等硬件进行互联,支持客户在多个不同设备统一登陆使用。从苹果的动态看,AIoT在其未来发展中,会扮演越来越重要的角色。

客观来说,开高端市场先河的并非华为、苹果,但凭借优质的产品,这几个巨头已经奠定了高端的品牌形象、积累了良好的用户口碑,逐步构筑自己的护城河。反倒是更早做AIoT智能硬件的小米,白白错过了培养用户心智的好时机。

直到去年8月份,小米才姗姗来迟,发布了首款高端智能音箱小米Sound,起售价定在499元。但和小米11等高端智能手机一样,这款定位高端市场的AIoT产品也是毁誉参半:有媒体质疑小米Sound从外形到功能设置都和HomePod Mini相当雷同,且499的售价和并不算太突出的功能,也没法匹配其高端定位。

在价值研究所看来,对于在智能手机、AIoT市场均遭到苹果等老对手围剿的小米来说,改换赛道、寻找全新的业绩增长点,是一个刻不容缓的任务。

造车&造芯,小米未来的救赎之路

曾提出过“风口上的猪”这个著名理论的雷军,不可能不知道小米当前的困境,也不可能错过那些正在爆发的风口。

而雷军给出的答案,有两个:造车和造芯。

一方面,从最近几年的投资版图看,芯片半导体、新能源车汽车上下游产业链的初创企业,成为小米的最爱。

以半导体为例,截止去年第三季度,小米长江产业基金投资的芯片、半导体企业已经超过50家。其中,OLED显示屏驱动芯片研发公司欧铼德、碳化硅半导体厂商瞻芯电子、自主可控信息安全芯片研发商爱信诺航芯电子等在业内享负盛名的企业,都当季度被小米相中的标的。

进入2022年之后,小米的投资火力有进一步加强的趋势。在1月27日完成对苏州志盛半导体公司的注资之后,开年不到一个月,小米已经先后向四家半导体初创公司抛去橄榄枝(另外三家分别为微源光子、承芯半导体和旗芯微半导体)。这当中,成立时间最短的志盛半导体,创立尚不足一年。

通过分析被投企业的具体业务,价值研究所发现,几乎囊括半导体材料、芯片设计、半导体设备等产业链上下游各个环节。由此可见,小米的野心并不小:其终极目标,或许是通过不断输血投资,给自己打造了一条完整的半导体生态链条。

另一方面,小米也不断加快自研步伐,自主造芯、造车。

以造车业务为例。从高调宣布下场造车到不断推进自研项目,小米通过快速搭建生产、供应链以及高价争抢技术研发人员等手段,组建了一支纸面实力足够雄厚的生产团队。

1月27日,北京市政府的一份公开文件透露,小米汽车总部已经获审核通过,将于年内在北京正式开建。按照小米先前的规划,未来将让汽车总部基地、研发总部和整车工厂等陆续落户北京,预计分两期建造年产能超30万辆的整车工厂。

与此同时,其自研芯片项目也在不断推进中。在去年12月份新品发布会上亮相的澎湃P1芯片,号称耗资过亿,在性能上可以实现轻薄机身下的大电量120W快充,技术工艺大有改进。

价值研究所就认为,小米此前在芯片半导体领域的大量投资布局,以及正在积极推进的自研芯片、造车项目,未来完全有可能进行融合,互为补强。

换句话说,和苹果一样,小米也有希望走软件定义硬件的造车路线。

众所周知,在汽车行业从传统燃油车向新能源车转型的过程中,以电机、电控和电池为代表的“三电系统”取代发动机和变速箱为代表的的传统动力系统,大大降低了汽车传统硬件技术研发门槛,这也为大量初创企业进入新能源车行业提供了机会。

从另一个角度讲,软件技术对新能源车/智能汽车的加成,就变得更加重要:这和小米的AIoT战略形成完美互补。公开资料显示,早在2019年小米就通过AIoT生态链公司板牙科技推出智能后视镜产品,切入智能车联网市场,随后又将MIUI系统、小爱同学智能助手搭载到奔腾T77等车型中,扩大了服务范围。

如今随着小米亲自下场造车,过往积攒的技术、硬件优势,将发挥重要作用。

总而言之,在价值研究所看来,新能源车/智能汽车、半导体芯片,都是当前最热赛道,也是小米摘掉低科技含量标签的最佳途径之一。

戏台已经搭好,就看小米能不能再为市场唱一出好戏了。

写在最后

最近两天,小米多家关联公司相继发生了工商变更。天眼查数据显示,雷军近日卸任了北京小米电子产品有限公司董事长职位。对于此次工商变动,雷军也第一时间在微博上作出了回应,称只是小米旗下子公司正常的董事会和法人代表调整,希望外界不要过度解读。

不过在价值研究所看来,雷军卸任小米电子产品公司董事长一事引发的舆论热议,以及前面提到的股民在其微博下的集体喊话,也揭示了一个事实:小米这个品牌,和雷军个人IP呈高度捆绑状态。

雷军代表小米,小米就是雷军,成为很多人心中的固定观点。然而,诸如马斯克减持股票导致特斯拉股价大跌等事件也说明,一家企业的经营、发展和创始人的动态高度绑定,不见得是一件好事。

过去几年,随着马云、刘强东、黄铮、张一鸣等互联网大佬先后退位,我们相信小米的“去雷军化”也并不是一个伪命题。

雷军的追随者有很多,小米的精神股东、死忠粉也不少,但这些虚无缥缈的利好并不能撑起小米在资本市场的未来。在雷军微博下面喊话,也未必就能拯救摇摇欲坠的股价——毕竟雷军也不是神,也无法凭一己之力扭转乾坤。

归根结底,小米还是要看清现实,在愈发激烈的市场竞争中,找到属于自己的路。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。