编者按:本文来自微信公众号 去消费(ID:quxiaofeiba),作者:黑加仑,编辑:钊,创业邦经授权发布

如果不能赞助冬奥会,那就赞助冬奥会最火的人。

对于这个道理,蒙牛显然不能够再赞同。借助中国女足亚洲杯夺冠和谷爱凌勇夺冬奥会金牌的两大顶流体育热点,蒙牛收获了高额的关注度和市场风评。

而正在如火如荼进行的冬奥会,也逐渐成为每一个乳制品品牌眼中的“香饽饽”。体育营销与乳制品广告宣传似乎有着天然的契合度。

另一方面,远水不解近渴。营销战略的出彩难以掩盖蒙牛在过去几年中所遭遇的困境。

高层交替、渠道维护混乱、行业缺乏增量,除了冬奥赛场的难分输赢的营销大战,上述三大难题,让外界看不到蒙牛在其他业务上追赶甚至反超伊利的可能性。

2022年,在暗流涌动的乳制品行业,蒙牛是如此地依赖体育营销,又迫切地期望通过营销带动其疲惫的业务打一场漂亮的翻身战。

本文试图从以下三个方面解析“中年”蒙牛的现状与面向未来的可能:

1.蒙牛和伊利等乳企是如何与体育进行联动营销的?

2.蒙牛为何如此依赖体育营销?

3.如今蒙牛在乳品行业内处境如何?

连上热搜,蒙牛抢了伊利的冬奥风头?

3.2亿,这是#蒙牛首个奖励中国女足夺冠#话题的累计阅读量,外加#中国女足感谢蒙牛1000万奖励#的近2亿话题阅读量。蒙牛在女足夺冠这波体育热点中,收获了超过5亿阅读量的热度,这也是消费品牌跨界体育营销成功案例之一。

在中国男足离谱输给越南、女足连续强势逆转劲敌的背景下,市场和消费者对于女足的关注度上升到了空前的高度。这也让业内人士对于蒙牛付出的1000万奖金均给出了“物超所值”的评价。

几乎同样的剧本在几天后又一次得以重现。

冬奥会开赛不久,谷爱凌完美发挥勇夺金牌的表现,不仅成功让自己成为了万众瞩目的焦点,也带火了其代言的一众品牌。其中,就包括2019年底官宣其成为品牌代言人的蒙牛。

蒙牛也借助谷爱凌夺冠的热度,借势进行了多维的营销宣传。包括上线纪录片、推出联名款主题包装等战略。

而蒙牛旗下代言人的连续高光表现,也让市场对于品牌营销眼光给出了极高的评价。网络也诞生“你也许不能永远相信蒙牛,但你可以永远相信蒙牛代言人”的夸赞。

当然,北京冬奥会的火爆人气,同样也让另一大乳制品品牌、冬奥会官方合作伙伴伊利春风得意。

体育营销,似乎成为了一众乳制品经历多年市场探索之后,得出的又一财富密码。

2017年7月,伊利正式成为北京冬奥会的乳制品合作伙伴候选企业。同样是在那一年,没有硝烟的“体育营销”大战在乳制品行业人声鼎沸。

为了取得冬奥会赞助席位,伊利几乎筹备了两年之久才拿下这一最“火”赛事的广告参与权。

而早在2008年北京夏季奥运会时,伊利就作为中国奥运代表团的乳制品服务提供商,成功开启了奥运营销。

从北京到伦敦和里约,最后又回到了2022年的北京冬季奥运会,伊利早已成为奥运会,这一热度最高赛事之一的品牌常客。

另一老牌乳制品企业光明则在2017年继续加码了国内排球资源合作。2016年,与中国女排达成独家战略合作的光明,因为女排姑娘们里约奥运神勇夺冠的表现,初次尝到了体育营销的甜头。

2017年6月成立的上海光明优倍女子排球俱乐部,使得光明一举成为了全国第一家投资运营排球俱乐部的乳制品公司。这家职业化的排球俱乐部也被光明寄予了冲破低温鲜奶区域化的品牌调性的希望。

另一方面,对于乒乓球、马拉松等其他项目的营销也被业界视为光明对于全民体育营销的探索。光明乳业总裁朱航明总裁此前接受采访时曾表示,希望可以通过在体育营销上的动作,向外界展示其对全面健身理念的支持。

当然,中国乳企的体育江湖,也没少了蒙牛的身影。

相比于伊利专注于奥运营销,光明对排球的执着,蒙牛的体育营销身法更为全面。合作赛道包括涉及足球、篮球、田径、游泳、自行车、搏击等数十个项目。

2006年,蒙牛与NBA(美国男子篮球联赛)达成了战略合作关系,并陆续推出了多个球队、球员版的主题包装在国内市场受到了消费者们的推崇。近年来,又连续成为世界杯的赞助商和中国足协的合作伙伴。

而近年来在国外。体育营销同样受到了品牌和市场的青睐。PEP(The Milk Processor Education Program )在2018里约奥运会期间推出了一个联动广告#Raise a glass,build a champion(举杯铸造冠军),让更多美国人意识到了喝奶的重要性。

体育与乳制品,两个看似关联不大又联系紧密的关键词,为何能够在品牌身上发挥“1+1>2”的效果?

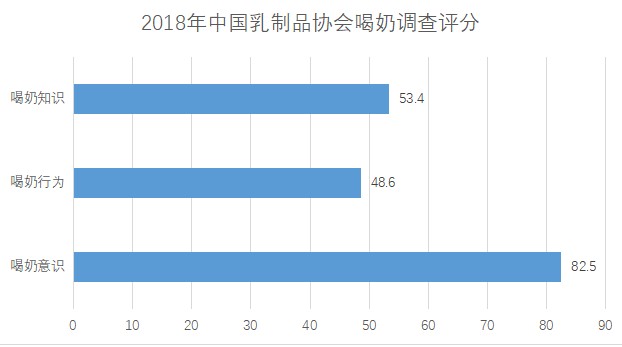

据中国奶业协会发布的《2017中国奶业质量报告》数据显示,2016年全国人均牛奶摄入量仅为99克左右,距离官方建议最低摄入量250毫升相差甚远。

而另一组源自中国乳制品协会的数据则显示,国人的喝奶意识得分为82.5分,喝奶行为得分却仅为48.6分。缺乏摄入冲动和喝奶知识成为了横在品牌与消费者之间的巨大鸿沟。

数据来源:中国乳制品工业协会奇偶派制图

跨界体育营销,无论是赛事、团队或者某位运动员,实际上能够极大地帮助提升消费者的喝奶意识和行为的转化率。这也成为了众多乳企开始乐此不疲地进行体育营销的重要原因。

而体育营销的出彩似乎也成为了部分品牌的暂时的“避风港”。

内忧外患,仍痴迷营销

在连续两次吃到“体育营销”的红利之前,蒙牛在其热衷的营销之路上也不乏翻车的例子。

以重金投入的足球行业来看,2018年蒙牛不仅成为了世界杯的官方赞助商,还大手笔签约足球巨星梅西成为其品牌代言人。

随后阿根廷国家队在世界杯上的糟糕表现,也让蒙牛为梅西拍摄的广告宣传片成为了网友们集中恶搞的对象。

当然,从最终的结果来看,这波反向营销实际上也为蒙牛的品牌宣传起到了意想不到的正面效果。

而蒙牛在娱乐界的营销翻车,显然看起来更为严重一些。2020年肖战粉丝引发的“撕圈事件”和“罗志祥事件”、2021年的“倒牛奶事件”,蒙牛娱乐营销的翻车案例不胜枚举。

需要注意的是,与刚刚才摸清门路的营销方向比起来,蒙牛近年来营销费用的增长显然更为迅速。

据其最新的2021Q6财报显示,去年上半年蒙牛的销售费用为128.88亿元,其中涉及公司产品和品牌宣传的费用高达52.65亿元,同比增长15%,同时占据了当期蒙牛总营收的11%之多。

而整个2020年蒙牛的销售费用为215.41亿,预计2021年这项数据将会突破新高。

连续签约顶流足球明星姆巴佩和梅西、继续加码世界杯营销的同时还要兼顾其他赛道的营销探索,蒙牛2022年的成功体育营销,能为其带来多大的实际回报仍旧是个未知数。

营销层面的不确定性,还只是蒙牛内部焦虑的一大缩影。失去“掌门人”后,蒙牛的中年危机似乎更加严重了。

去年11月底晚间,蒙牛发布公告,其中披露了蒙牛创始人牛根生辞任公司非执行董事和战略及发展委员会成员的消息。

至此,这位蒙牛品牌历史上的功勋人物,正式离开了他一手创立的航空母舰。自1999年从伊利离职后,创办蒙牛,牛根生麾下的蒙牛仅用几年时间便成为了伊利最为头疼的竞争对手。

在2007年,蒙牛还以213.2亿元的销售额力压伊利登上了乳制品行业老大的宝座。

在其掌舵期间,牛根生独具一格市场敏锐度和行事风格给整个市场留下了不可磨灭的印象。尽管“三聚氰胺”事件后,牛根生在蒙牛的影响力开始下降,但他的存在仍然给予了这个乳制品头部品牌强大的领袖意志,多年来让蒙牛一直能够得以在市场中与伊利缠斗。

如今,蒙牛再无当年创始人的任何烙印,市场开始担心在中粮集团的主导下,蒙牛恐沦为下一个“长城葡萄酒”开始步入降速期。

当然,这种质疑声不仅源于中粮一手造成了长城葡萄酒的衰落,更来自蒙牛本身的疲态尽显。

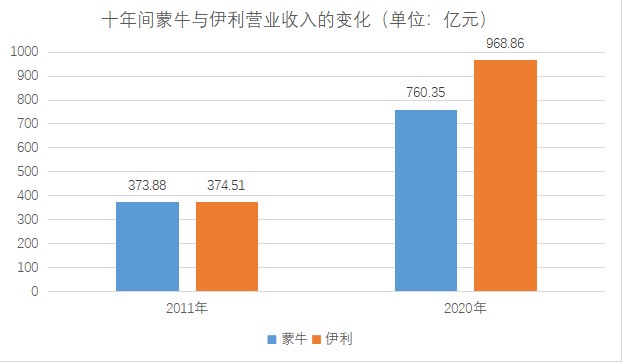

2011年,蒙牛的营业额为373.88亿元,伊利为374.51亿元。而这也是两大乳制品巨头最后的缠斗期。

奇偶派制图

从2012年开始,伊利逐渐拉开了与蒙牛的身位,毫无争议地成为了乳制品行业的第一。

而在这一阶段沉迷于营销和收购的蒙牛则原地踏步。据统计2011年至2020年十年里,蒙牛的营销费用高达近500亿元。

与此同时,蒙牛还热衷于各种兼并购,但最终都事倍功半。其最新收购的妙可蓝多因财务问题、关联交易等负面新闻多次收到上交所问询,不仅股价一路下跌,还遭到了多只公募基金的减持。

另一方面,在渠道竞争上,与经销商关系持续紧张的蒙牛,也正在丢失其曾经引以为傲的加盟模式的竞争力。

2021年9月,与蒙牛合作近18年的经销商董振堂遭蒙牛拖欠千万货款一事,冲上了热搜。

而这也一举将“压货、欠费用”等蒙牛对待经销商的“惯用套路”曝光于公众。大经销商维权无门,小经销商的生存就更加艰难。

上游艰难,竞争掉队,也让蒙牛的股东们逐渐失去了信心。2021年5月,达能集团宣布将出售蒙牛9.8%的股份,价值19.9亿美元。

内忧外患下,体育营销似乎成为了蒙牛的一块“遮羞布”,短暂地活跃了一度萎靡不振的消费市场

难啃的新兴赛道,解不了燃眉之急

“所有的战争,都是非必要战争”,英国著名首相丘吉尔对于战争的起源给出了一个颇为哲学的解释。

事实上,经历了起起伏伏的乳制品行业,过去以抢占奶源和区域市场的战争正在平息。大格局确定的背景下,任何战争都会最终沦为“非必要战争”或者称为“增量战争”。

据Euromonitor数据显示,我国乳制品市场从2018年开始出现了明显的增速放缓现象。2019年,市场规模为6330亿元左右,2020年同比仅增长0.87%。市场分析认为,供需平衡状态下,无明显爆点出现,乳制品市场规模将稳定于6400亿元的水平。

饮用奶市场外,新的增量涌现

在大盘增速放缓的背景下,品牌竞争格局也缺乏动态变化。伊利和蒙牛共同分享了67%的市场份额,光明、认养一头牛、君乐宝等地方奶企瓜分了剩余份额。

当然,产品趋于同质化,让占据大部分市场份额的两大寡头也很难实现高额盈利,品牌发展遭遇瓶颈期。

有鉴于此,蒙牛如果继续期待依仗常温奶反超伊利显得有些不切实际。低温奶、酸奶甚至奶酪等细分市场成为了潜在的“新增量”。

前几年,低温奶甚至高温杀菌乳(中温奶)被视为乳制品市场最火热的方向。当然,较低保质期意味着全国性运输模式具有天然劣势,盘踞各自山头的地方奶企,在这一领域显然更加如鱼得水。尽管蒙牛已经在新零售渠道投入巨大,并试图打造差异化战略。

业务多次受阻后,奶酪和植物奶成为了蒙牛青睐的两大新兴市场。前文提到的蒙牛收购的品牌“妙可蓝多”,即为奶酪市场的头部品牌。

2018年,借助西式餐饮文化的普及,奶酪行业市场规模达到了65.5亿元,相较于2004年的4亿元,增长幅度为1530%。机构预计2024年奶酪行业的市场规模将突破100亿元大关。

而蒙牛对于这一块业务的涉足时间非常早。2000年左右,蒙牛便开展了奶酪业务,但直至2018年才有了相对成熟的规划。18年之久的时间里,蒙牛的奶酪业务发展缓慢,2019年市场占有率仅为2.8%。

所以,当蒙牛在2020年底以近30亿元价格拿下A股“奶酪第一股”妙可蓝多时,其品牌高层不仅对其寄予了巩固奶酪市场老大位置的期望,更加期待通过细分市场的胜利,扭转常温奶市场的疲态。

当然,奶酪这块蛋糕并没有那么好啃。据妙可蓝多财报显示,2020年妙可蓝多的净利润为7398.5万元,同比增速达到了惊人的284.74%。而高增速似乎也误导了大众的判断。

实际上2020年之前的5年里,妙可蓝多仅有2017年实现了111.4万元的微弱盈利。短期内,蒙牛难以依靠这笔30亿元的收购来提升低迷的净利率。

奇偶派制图

另一方面,后知后觉的伊利,也开始着手布局奶酪市场。2022年2月9日,虎年开工不久,市场便传出了伊利已经完成了收购百吉福(奶酪棒品类开创者)的合同事宜的消息。蒙牛想要一家独大奶酪市场的美好愿景恐难以实现。

另一个更加新奇的概念为植物奶。伴随着素食风潮的崛起,植物奶概念逐渐为消费者所熟知。作为一个被重新定义的产品品类,植物奶正在以肉眼可见的速度茁壮成长为牛奶的理想替代品。

据相关数据显示,2011年至2019年的9年时间里,美国传统乳制品的销量下降13%。相比之下植物奶呈现了逆势增长的态势,以高达62%需求增速,成为了超过100亿元规模的新兴行业。

由于其具备兼顾牛奶过敏人群的功能,未来对于牛奶行业的冲击十分巨大。

面临威胁,乳制品巨头们自然不会坐以待毙,2016年5月,蒙牛与白波食品公司在华的第一个合资品牌Silk植朴磨坊成立,其全新配方植物营养系列产品正式登陆中国。2021年蒙牛又推出主打燕麦奶的高纤燕麦饮料品牌“宜多麦”。

只不过在这一领域,蒙牛面临的不确定性比奶酪市场还要更多。高生产成本难以匹配目前还未完全达到顶峰的需求。品牌在初期必将面临巨额亏损的风险,并且在更为广阔的竞争中,蒙牛未必能跑在伊利、旺旺、达能甚至星巴克前面。更不用提拥有技术护城河的OATLY(瑞典品牌)。

传统战争尘埃落定、增量战争前途未卜。2022年的牛奶市场的战争,没有绝对的赢家,当然,也不存在完全意义上的输家。

对于还未度过“中年危机”、亟需更多调整期的蒙牛来讲,也许会希望新的增量来的更晚一些。

写在最后

2022年,注定是乳制品与体育界高度绑定的一年。

作为乳制品唯一合作伙伴,北京冬奥会以及残奥会的后续必将还会持续出现伊利的身影;飞鹤乳业也在今年宣布成为齐齐哈尔U12冰球队的赞助商;通过过去携手英雄联盟总决赛、签约谢震业为官方代言人,光明还将持续加大体育营销的投入。

同样,蒙牛也不会停下跨界体育的脚步。去年年底,22年历史的蒙牛第一次更换了品牌LOGO,并且与中超联赛、中国足球国家队等合作伙伴继续加强持续性合作,显示出了打造顶级体育IP的决心。

然而,随着冬奥会等其他体育热点的消失,体育营销能为蒙牛带来多大的增量仍旧是个未知数。

能够预见的是,蒙牛和众多乳制品品牌一样,需要销量的实质提升来消化,投入巨大的营销费用。

在消费市场趋于理性的背景下,“赔本赚吆喝”的模式很难真正奏效。要解决雷声大雨点小的问题,蒙牛还需要从自身略显混乱的内部管理和业务本身的出发。

当然,就冬奥会居高不下的热度来看,目前蒙牛仍处在冬奥会光环辐射下的短暂甜蜜期内,只不过谁也不知道,甜蜜结束后,牛奶市场新的遭遇战会不会再一次爆发。

参考资料:

1.《牛根生悄然隐退,“中年蒙牛”向何方?》财经新知Pro

2.《蒙牛花30亿元买的一块儿奶酪,它香吗》虎嗅大商业组

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn