“治疗不孕不育哪家强?上XX找XX。”

“做辅助生殖手术?XX助您好孕!”

20年前,地方电视台充斥着人流广告,而如今,取而代之的是辅助生殖医院铺天盖地的宣传。

从堕胎到催生,仅仅20年而已。

市场风口已然变天:携程集团联合创始人、人口经济学家梁建章已经成了催生专家,他曾建议生1个孩子奖励100万元,拿出真金白银补贴多孩家庭;大北农集团提出优育方案,生三胎奖励9万元,并享受1年产假;绿城集团声称生双胞胎包学费;快手新增生育奖金……

就在3月5日的两会中,政府工作报告提出,完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,发展普惠托育服务,减轻家庭养育负担。如今生孩子已经上升到国策的高度。

但在“三孩梦”的美好期待中,除了“不想生”的难题待解,还有“不能生”的噩梦。

生育这件事,有些人得到“意外之喜”,而有些人则千辛万苦却不可得。本回良医就带您品品“不能生”这条价值百亿赛道的未来以及其中的“猫腻”。

良医财经「产业观察」第51篇。

主笔/ 布姐

文章架构师/ 丹丹

出品/ 良医财经

01

生孩子不是个人问题

每6.4对育龄夫妇就有1对面临生育困难

在中国,孕育孩子,似乎从来不是个人问题。

《计划生育》并不是一个口号,而是被写入宪法的国策。1982年9月,计划生育被定为基本国策,同年12月写入宪法。主要内容及目的是:提倡晚婚、晚育,少生、优生,从而有计划地控制人口。

计划生育这一基本国策自制订以来,对中国的人口问题和发展问题的积极作用不可忽视,但是也带来了人口老龄化问题。

一份来自中信证券数据显示,1971年前后,城市家庭子女数量为2.88个,到了1990年,这个数字已经下滑至1.5个,而到了2000年,这个数字跌破1,下滑至0.94个。

2021年5月31日,中共中央政治局召开会议,会议指出进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施,有利于改善我国人口结构、落实积极应对人口老龄化国家战略、保持我国人力资源禀赋优势。6月,中共中央、国务院颁布了关于优化生育政策促进人口长期均衡发展的决定,明确提出要实施三孩生育政策及配套支持措施。

也就是说,80后到00后这个阶段、三代人,承接了老一辈计划生育带来的结果,而又要遵从新一代三孩生育的压力。

暂不讨论生不生孩子的问题,我们今天说一说,能不能生的问题。

过去生孩子,没有太多讲究,如今提前一年备孕,提前半年吃叶酸好像成了普通事。一个现实朋友的例子:刘茕今年已经38岁,结婚6年,他和妻子仍未生育。4年前,他的妻子流产后,父母把家里养的3只猫都带走抚养,希望小两口能在没有任何“危险”的环境中再接再厉。这一等就是数年。今年,刘茕决定,努力备孕!

网上,关于年轻人怀孕越来越难的问题更加普遍。有专家分析,主要的原因有五点:

- 年龄的问题:随着年龄的增长,卵子质量下降,体质变差,受孕的概率就会变小,所以要避免大龄产妇;

- 排卵问题:最主要的原因是内分泌失调;

- 输卵管的问题:导致输卵管的问题主要是输卵管炎症黏连堵塞;

- 子宫的问题:子宫的健康是保证孩子生存环境的最重要因素;

- 男性的问题:男性的精子质量好坏,直接决定着受孕的质量。相关研究表明,男性40岁后,不育率、伴侣流产率升高,且后代更易出现畸形、疾病。

2021年,国家统计局的资料更显示,我国的不孕不育家庭的占比已攀升至18%。这意味着每6.4对育龄夫妇中就有一对面临生育困难。

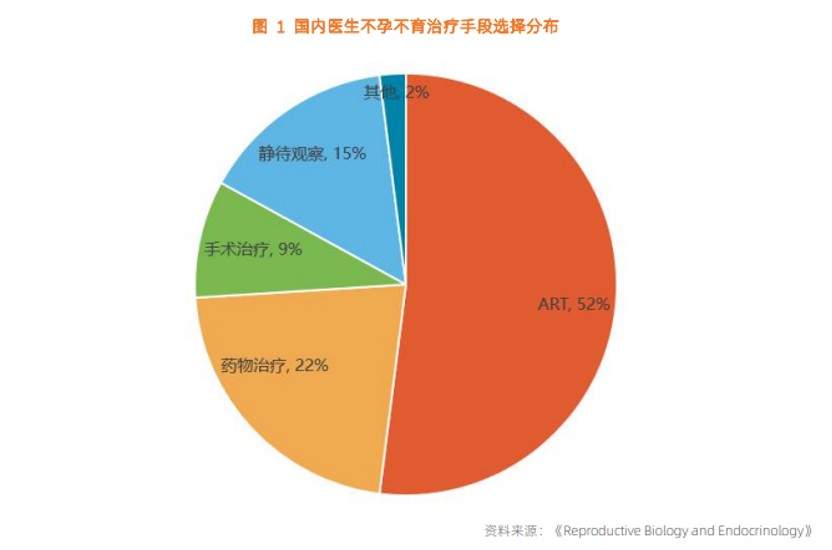

根据辅助生殖权威期刊《Reproductive Biology and Endocrinology》的统计,有约 20%的不孕不育夫妇倾向于选择辅助生殖服务,创造了 4341 亿元的市场需求规模。

2020 年我国辅助生殖服务周期数达到 130.3 万例,试管婴儿周期数为 95.2 万例,人工授精周期数为 35.1 万例。从辅助生殖市场需求规模构成看,试管婴儿占比 97%,规模为 4212 亿元,成为辅助生殖主导市场。

在需求之下,辅助生殖赛道已经开始崛起。

02

辅助生殖的3个方式和3条产业链

上游靠进口、中游互联网化、下游公立为主

随着不孕率继续上行,患者对辅助生殖接受度逐渐提高。机构观点认为我国辅助生殖领域刚起步,还将迎来快速发展。当前我国辅助生殖市场规模达到322亿,而行业渗透率仅为8%左右,预计我国辅助生殖市场规模在2023年将达到452亿,增量空间巨大。

目前,不孕不育主要方式有三种:药物治疗、手术治疗和ART(辅助生殖)。其中,ART为主要治疗手段。而ART 也有三种技术:人工授精、配子移植和试管婴儿。常用的主要有人工授精(AI)和试管婴儿(IVF),人工授精根据精子来源分为夫精人工授精和供精人工授精。试管婴儿技术也在不断迭代发展,现在已经升级到第 3 代试管婴儿技术,该技术能够排除染色体数目异常、结构异常以及携带单基因遗传病的胚胎,筛选出优质胚胎进行移植。

根据蛋壳研究院数据显示,我国经批准开展ART服务的医疗机构目前有 517 家,根据 2020 年 ART 服务总周期数,平均每家机构服务周期数在 2600 多例。其中,公立辅助生殖医疗机构占比超过 90%,由于公立医疗机构规模大、优质医生多,其服务量占比在 95%以上。

纵向分析行业,中国辅助生殖产业链大致可分为上游、中游、下游三个产业链:

- 上游:医疗器械、检验试剂、生物医疗;

- 中游:经期管理、不孕不育服务;

- 下游:辅助生殖医疗机构、海外辅助生殖医疗机构及衍生服务。

政策扶持、赛道宽广,资本和相关企业发展如何?

目前,上游产业链中,在试管婴儿治疗过程中,配套使用的辅助生殖用液、PGT 试剂等高值耗材和降调节、促排卵、诱发排卵、 黄体支持药物,这些高值耗材的95%和药物的80%都被国外品牌所垄断,国产替代刻不容缓。

中游产业中,与互联网相关的经期管理平台发展迅速,如大姨妈、美柚等。

下游与医疗机构相关的企业仍然以公立为主。数据显示,公立辅助生殖医疗机构占比超过90%,仅70家具备第三代试管婴儿服务资质,东部沿海省份辅助生殖服务资源充足,中西部省份辅助生殖资源缺乏。

上游靠进口、中游互联网平台化、下游公立为主。可以说,在辅助生殖赛道,国产产业仍在早期的发展阶段。

图片来源:股市岳飞

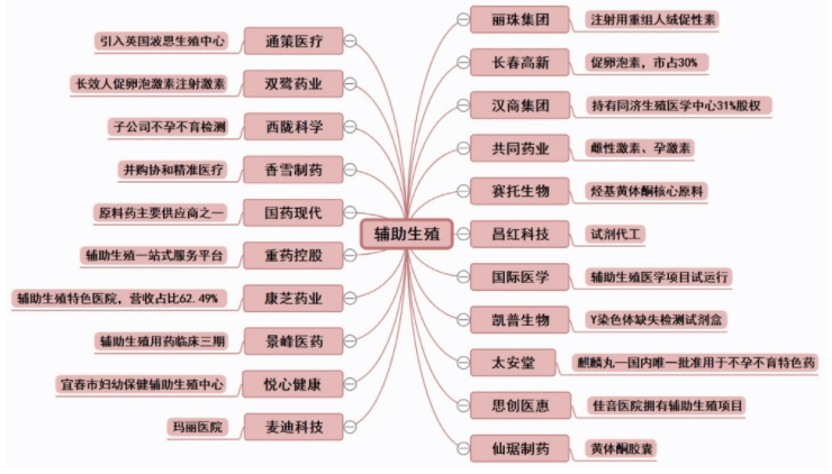

不过,A股也诞生了一批相关企业。比如,专注于注射用重组人绒促性素的丽珠集团、促卵泡素、市占30%的长春高新、雌性激素、孕激素的共同药业、试剂代工的昌红科技、原料药主要供应商之一的国药现代、引入英国波恩生殖中心的通策医疗、长效人促卵泡激素注册激素的双鹭药业、并购协和精准医疗的香雪制药、宜春市妇幼保健辅助生殖中心悦心健康、持有玛丽医院的麦迪科技等等。

产业正待腾飞之际,还有哪些问题和挑战?

03

10万“不包怀”!价钱太贵?

北京率先纳入社保

两会的前一天,辅助生殖概念板块强势上涨,盘中一度飙升逾5%,创近期新高。个股方面,达嘉维康、共同药业20%涨停,长江健康、重药控股、奥锐特、贝瑞基因、悦心健康等10%涨停。

市场分析这波异动或与这个重大利好因素有关,多个城市宣布或计划将生殖辅助技术服务纳入医保报销。如北京将人工授精、胚胎移植等16项辅助生殖技术纳入医保报销,该新政将于3月26日生效。

为何医保在辅助生殖方面也如此重要?价格是一个关键因素。

以目前应用最广泛、成功率较高的试管婴儿技术举例,《中国高龄不孕女性辅助生殖临床实践指南》测算,女性在35岁及以下时,平均需要3个治疗周期成功活产,单次取卵周期价格约3.3万元—4.2万元,35岁以上的女性则需要更长周期。这意味着,成功活产一次至少需要花费10万元。

那么试管婴儿成功率有多大?市场公认的成功率在50%左右,高的有70%,低的有30%,受多种因素影响,成功率会有变化。年龄是影响试管婴儿成功率的主要因素,年龄越大,成功率越低。

也就是说,10万只是最低费用,10个人中有一半需要付出比这一价格更高的费用。即便是一线城市家庭,这也是一笔不小的开销。

纳入社保后,不仅降低患者的负担,也将从某种层面促进行业的发展。以下游的辅助生殖机构为例,呈现了公立、民营发展极为不平均、医疗资源呈现东、中、西递减趋势的特点。

2020年国内具有IVF牌照的机构一共有411家,其中民营机构仅有38家;IVF治疗周期数超过5000个的机构约30家,而民营机构仅有3家。

再如,人类精子库。按照《应用规划》要求,按常住人口数测算原则上每230万人口—300万人口可设置1个辅助生殖机构,人类精子库设置每省(区、市)原则上不超过1个。但除了北上广等一线城市,其余地区很难达到这一要求。

纳入医药之后,谁先获利?

平安证券认为,辅助生殖项目进入医保,将推动行业加速发展,下游的医疗服务企业将率先受益。

事实上,之所以医疗服务机构以公立为主也有三方面的原因:

- 其一:优质的医疗资源集中在公立医院。与美国等国家不同,中国私人诊所发展缓慢,原因是中国传统医疗服务体系下,国人更愿相信公立医院的医疗水平;

- 其二:民营医院质量参差不齐。电视上、公交车广告上“看肾病,找XX”“看妇科病,去XX”的广告不少,民营医疗机构质量参差不齐,也加剧了患者对其的不信任;

- 其三:价格原因。公立医院的治疗费用在未纳入社保前也不便宜,但是起码是“明码标价”。一些民营医院漫天要价的现象,也是患者敬而远之的一个因素。

而对于资本角度,近几年也曾有投资民营专科医院的小风口,但之所以没有形成飓风,主要在于:政策的不确定性;监管环境的不确定;莆田系医院的口碑问题;民营医疗机构投入大、周期长、重资产、回报慢。

04

良医财经的思考

谁能撕破莆田系的困扰?

资本犹豫、患者不信任,都是下游民营医院发展缓慢的原因。但这并不是说,这类机构未来没有机会。

有了政策护航后,民营服务机构的最大问题就是打破传统偏见,从医疗质量和服务两个角度入手改革。

传统公立医院并非是无懈可击,比如,治疗体验差、服务差。在公立机构,排队患者数量多,无法及时治疗,一般在地方妇幼保健院做试管婴儿治疗,往往需要排队至少半年以上的时间。民营服务机构可以提供更好的服务环境、服务态度,近几年,也通过重金砸医生的模式,挖掘了大批有老资历的医生加盟。

过去,因魏则西等事件,为莆田系医疗机构打上了黑色标签。未来,下游的民营生殖辅助服务机构想要建立自身的核心竞争力,需要从患者角度向深处追溯:

- 医生资源:建立强大的医疗团队。获取医生资源,尤其是领域专家资源的能力,以及患者的高妊娠率,是辅助生殖行业的核心竞争力。

- 高妊娠率:选专家远比选医院靠谱,患者要的不是受精成功率,而是分娩成功率。试管婴儿技术对于医疗机构的医生及设备都有较高的要求,试管婴儿技术水平的高低决定患者的妊娠率。

- 服务环境:建立体验更佳的医院环境,更先进的设备。

- 运营能力:不仅要有质有量,进行高效运营,私域和体验两手都要硬。

民营牙科医院为何能在中国走得好?有好医生,然后进行口碑传播。辅助生殖同理。

生孩子这件事儿,关乎国本,政策强支持是大概率事件,如今,谁能尽快完成自身的升级迭代,率先在市场上产生口碑,或许谁的胜算就大一点。

不过,像牙科医院一样,这类民营机构地域化发展掣肘明显,辅助生殖医疗服务机构,大概率也会走上不同地域、不同老大的格局。但好的是,不是寡头竞争,给了市场参与者更多时间。