作者 | 潘磊

编辑 | 子钺

图源 | 作者拍摄

差不多十年前,最早在北京参加新能源车牌排队的那些人中,有一部分肯定会后悔。

当时燃油车的蓝牌需要摇号才能获得,但新能源绿牌只要排队就能拿到,而且还出现了指标数量多于排队人数的情况。

有相当一部分人认为,电动车“并不是车”,有人排队轮到车牌后放弃了,继续去参加燃油车蓝牌摇号。

到了现在,不知道那些放弃新能源车牌的人们有没有摇到燃油车蓝牌,但是马路上已经到处都是新能源车了。

这个过程反映了一个事实——不到十年时间,市场已经完成了对于电动车的认知普及,没人再对电动车抱有偏见,甚至还趋之如骛。

现在又有一种新的能源形式,看上去正在复制电动车的路径——氢能汽车。

3月23日,国家发改委正式发布《氢能产业发展中长期规划(2021-2035年)》,氢能作为战略新兴产业,是国家能源体系的重要组成部分,也是未来产业的重点发展方向。

行业人士认为,这份规划正面意义重大,国家层面统筹布局,能够避免无序发展。但到目前为止,谈产业变革还为时尚早,(规划)可以让产业界放心做事,投资方放心投资,“有段时间投资人不太看好燃料电池了”。

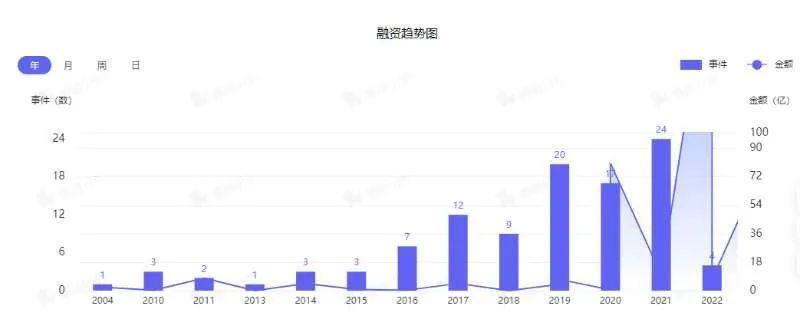

睿兽分析数据显示,与氢能有关的投资在2019年达到一个高潮,2020年略有回落,2021年继续保持增长,2022年1-3月表现平稳。

数据来源:睿兽分析

“氢能”红包,烧出来另一场革命?

根据官方说法,这次发布的“规划”属于国家重大战略部署,也是与“双碳”有关的“1+N”政策体系中的“N”之一。

这份规划从能源供给端和消费端,以及工业生产三个角度,描述了氢能在推动能源消费绿色转型过程中扮演的角色。

但这份最新的规划没有涉及太多的产业发展细则,尤其是到目前为止,还没有出现类似于直接补贴新能源汽车那样的配套政策。

不过在这份规划出台之前,有关氢能的“示范运行”项目和过去推广新能源汽车的路径高度接近。

2008年北京奥运会后,科技部、财政部、发改委等很快推出了“十城千辆”的新能源汽车推广示范政策。

与之相对应的是,这份与氢能有关的重磅规划也是在北京冬奥会后发布。

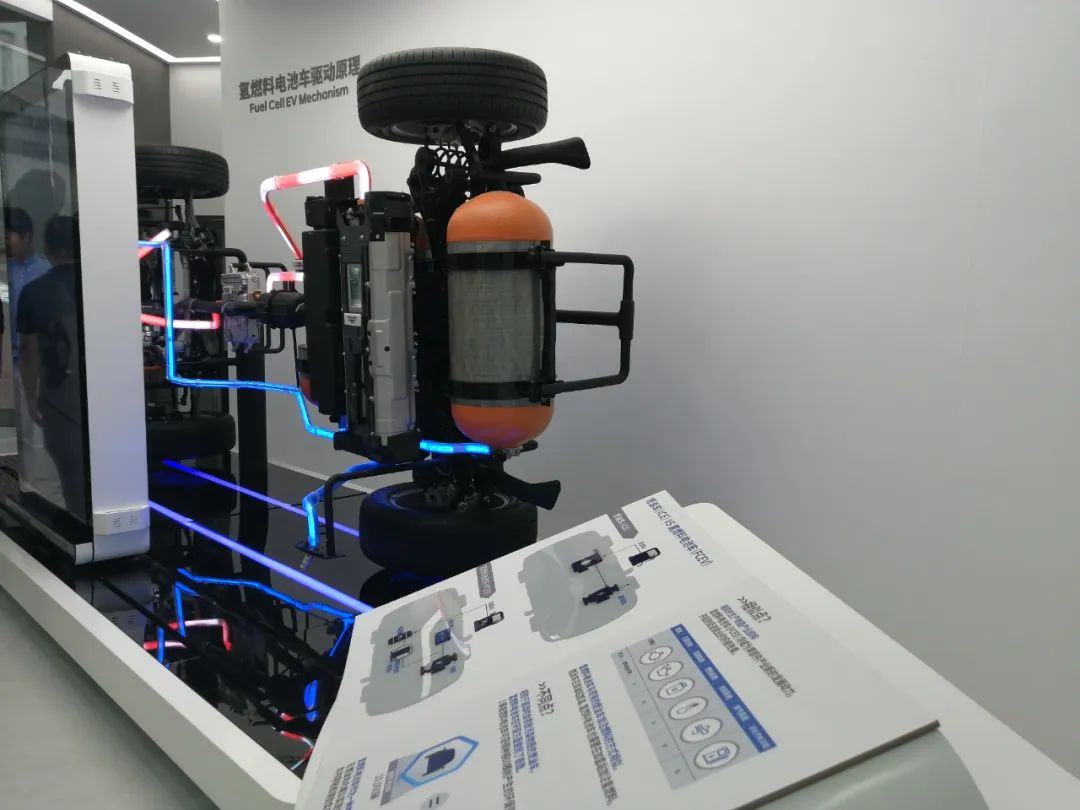

在北京冬季奥运会成为史上首个实现碳中和奥运盛会的过程中,穿梭于各个赛事泡泡之间的超过1000辆氢燃料电池汽车吸引了大量关注——就像2008年北京夏季奥运会在大量使用的纯电动汽车一样。

另外,为这些氢燃料电池汽车配套的还有大约30个加氢站,以及包括丰田汽车、宇通汽车等巨头级车企。

看上去,以氢燃料电池汽车为代表的氢能,正在继锂电池之后,引领下一场与汽车驱动形式有关的变革。

但多个氢能领域的专业人士告诉创业邦,“规划”很难说是一个分水岭,“这不是一个能快起来的行业,而且有些基础技术还存在短板”。

日韩做不了的事,中国可以干

上海赛蓝得氢能科技CEO李兴祥告诉创业邦,这个规划的确有些像2012年发布的锂电池政策《关于印发节能与新能源汽车产业发展规划(2012-2020年)》,当时提出的纯电动汽车和插混汽车的发展目标是到2015年实现50万辆。

他指出,氢能中长期规划中关于燃料电池汽车的目标是到2025年实现5万辆的保有量,有人认为这个目标太保守了,实际发展可能会超过10万辆,但他认为这个目标符合预期。

在他看来,中国在氢能方面还存在诸多短板,比如储氢方面,无论是合金储氢还是液氢,实现技术突破都需要长时间积累,包括补齐基础材料短板。“大概在两年前,全球液氢日产量大约在八九百吨左右,其中美国大约是500-600吨/天,中国只有5吨/天”。

他也谈到很多公司都在布局液氢,但这都需要时间积累,无视行业发展三大阶段的基本规律(示范期、推广期、平价期),肯定是盲目的。“我们必须足够清醒的是,我们最大的不足是基础研究,也就是基础材料技术积累太欠缺了,而这又很难短期内补齐,所以正视这个关键问题,提前布局才是明智的”。

“以后谁掌握了基础材料核心技术,谁就拥有了未来市场的成本话语权。”他如是表示。

基于此,他认为规划中“5万辆”的保有量目标属于符合行业发展规律的“审慎决定”。“氢能领域也许的确可以复制产业变革的浪潮,但这个过程不会一蹴而就,任何急于求成的做法都不可取”。

熟悉新能源汽车市场的招银国际证券部分析人士白毅阳认为,氢能中长期规划上升到单独文件的高度,重要性有所提升,但目前看来氢能发展还是处于早期阶段,制氢、储氢、用氢产业链都还不成熟,即便在某一环节实现了单点突破,但依然无法形成商业化应用。

曾在多个主机厂负责研发的陈浩也表示,规划很难复制锂电池的崛起路径,“即便是电动车,国家直接补贴了这么久,补贴退坡也让很多车企很难受”。

他认为在短期内,氢能很难实现大规模产业化,“但是在矿业等小范围领域,整合好各种资源以及政府补贴的情况下,也许还有机会”。

对于乘用车领域的氢能应用前景,他指出因为涉及的环节太多,从研发到销售,再到氢气的运输,以及加氢站的运营维护等,都是难点,任何一个环节挣不了钱,就玩不转,“这方面丰田做的最成功,但几乎也放弃了”。

全国乘用车市场联席会秘书长崔东树也告诉创业邦,氢能中长期规划复制不了之前类似于锂电池或者新能源汽车那样的走势,氢燃料电池的转化成本太高了,“在汽车领域推广氢燃料电池汽车的意义不大,日本已经失败了”。

公开资料也显示,韩国也曾经大力推广氢燃料电池汽车,甚至两年前就在上海南京东路世纪广场推出国内首个“氢愿景馆”,展示了氢燃料电池汽车NEXO等,但到目前为止收效甚微。

对此,李兴祥认为,即便日韩等在氢能领域先发的国家全部放弃了氢能,也只能说这些国家太不幸了。“因为他们的国内市场太小,而且他们号称的量产,其实也只是解决了一个工程化的问题,真正的规模化、产业化一定是中国。因为中国的市场足够大,而且已经把氢能确定为事关能源安全的战略新兴产业,确定为可以规避中美对抗风险、出奇制胜的产业方向”。

他指出,包括赛蓝得在内的产业界已经有了这么多年的技术积累,而且国家发改委发布的这个最新的氢能产业规划,明确了未来行业发展方向,“我们要坚持长期主义,一往无前发展下去,顺便对丰田、现代、巴拉德(燃料电池领域的元老级公司)多说几句感谢的话”。

投资人更加理性or更加狼性 ?

在确定了氢能领域可能无法在短期内涌现类似于宁德时代那样的万亿市值巨头之后,投资人的热情也有所冷却。

中金资本投资经理朱曾辉认为,氢能规划不太可能推动投融资领域出现爆发式增长,“反倒是会降温,(投融资市场会变得)更理性”。

睿兽分析提供的投融资事件分布图也显示,2022年1-3月与氢能有关的投融资有4起,2021年同期是5起。

在这些融资项目中,绝大多数集中在燃料电池核心零部件研发领域(电堆等),占比达到了77.2%,还有一些储氢设施、加氢设备和运营,以及氢能汽车和氢能飞机等。

招银国际证券部分析人士白毅阳指出,氢能是一个比较广的概念,不单单是在汽车领域,应用领域包括化工、储能等。过去几年因为政策支持,氢能产业链的成本逐步降低,包括燃料电池电堆等核心零部件降幅达到了25%以上,由此促进了产业化进程。

这次规划的最大亮点在于提及了基础设施,以及新应用的拓展,比如储能、发电、工业等多种示范应用,拓宽了未来商业化的场景。

“规划某种程度上会带动一轮投融资出现,但前期很可能是以央企国企项目的形式完成基建以及示范应用,短期内纯市场化的应用场景不会太多”。他如是认为。

睿兽分析关于氢能的投资融信息也体现出了这个赛道的投资特点——与风险资本表现出来的谨慎相比,产业资本正在高歌猛进。

行业巨头爱德曼今年2月中旬完成的B+轮4亿元人民币融资中,台州城投集团成为出资方之一。

另外,上海电力投资了舜华新能源(加氢设备研发服务商)的C轮,东岳未来(研发质子交换膜等核心材料)的天使轮投资方中出现了江苏投资的名字。

捷氢科技孵化自上汽集团,广汽资本、安亭实业也都参加了去年底完成的A+轮融资。

这与各个地方的产业政策密切相关。比如上海早在2017年就发布了第一个产业政策《上海燃料电池汽车产业发展规划》,明确提出燃料电池汽车事关上海汽车产业转型。

今年3月21日,上海又原则同意了《上海市氢能产业发展中长期规划(2022-2035年)》,氢能已成为上海战略产业。

白毅阳认为,从政府角度看,氢能作为能源转型的一个重要方向,在前期需要进行培育,氢能源汽车则是作为整体氢能战略的其中一环而受益。

这也符合李兴祥的说法,即氢能行业示范阶段,初创企业客户只有两个,“一是地方政府,二是投资人”——产业资本显然具备上述两种属性。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。