本文来自微信公众号互联网怪盗团(ID:TMTphantom),作者怪盗团团长裴培,创业邦经授权发布,头图来源摄图网。

从2019年A股科创板成立开始,“硬科技”成为了国内资本市场的热门名词。2021年以后,“硬科技公司”往往被拿来与“互联网公司”做对比——前者专注于基础研发和重大发明创造,后者则只想着从流量生意里捞钱;前者是智力密集和技术密集型企业,后者只能算得上人力密集和资本密集而已;前者代表着人类社会真正的发展方向,而后者很可能只是经济发展过程中的一段弯路。

究竟什么是“硬科技”?按照《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(2021年4月修订),科创板上市公司应该属于以下产业:新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药;与此同时,限制金融科技、模式创新类企业在科创板上市。

在“新一代信息技术”当中,人工智能是无可争议的宠儿,炙手可热的程度可能仅次于半导体和集成电路。提到人工智能,大部分投资者马上就能想到两家公司的名字:已经在港股上市的商汤科技,以及申报科创板但尚未过会的旷视科技。在一级市场赫赫有名的“AI四小龙”当中,它们是最早申报上市的两家,显然符合资本市场对“硬科技”的定义。

商汤和旷视都是比较纯粹的To B公司,产品应用范围还比较狭窄,营业收入有限,所以均处于亏损状态。2021年,商汤的经调整净亏损率高达30.2%;旷视尚未披露2021年度数据,但是上半年其扣非净亏损率高达138.8%。投资者对这种巨额亏损的意见并不一致,有人认为“硬科技公司”就是应该在早期多亏钱,有人则希望尽快缩小亏损并提出盈利路线图。在2021年以前,国内资本市场的对人工智能企业的风险容忍度还是比较高的,进入2022年以后则出现了明显的收缩。

从招股书及财报披露数据看,旷视和商汤的客户集中度都比较高,对大客户比较依赖——2021年上半年,旷视前五大客户贡献了25%的收入,商汤最大的一个客户就贡献了23%的收入。此现象很好理解:这两家公司均未直接掌控应用场景,既缺乏消费级客户,也缺乏中小企业客户;至少在现阶段,它们必须先把自己的技术解决方案卖给大型企业,由后者负责应用场景和客户服务。事实上,很多“硬科技公司”目前实践的都是这种商业模式。

那么问题来了:假设一家拥有类似技术研发能力的公司,恰好也有庞大的消费级业务,而且可以将自身的研发成果直接应用到消费场景中,那它还算不算硬科技公司?

这样的公司是存在的。美国的互联网巨头,尤其是Alphabet (Google)、Amazon和Meta,都在人工智能和机器学习方面有大量研发成果,而且直接运用于内容推荐、商品推荐、广告推送和广告效果衡量。Microsoft也有较强的人工智能技术,主要应用于Azure云服务。Apple在这个领域的存在感稍弱一些,但是iPhone用户应该都对Siri非常熟悉;在地图和流媒体服务场景,Apple也需要广泛地应用人工智能。

别误会,上述科技巨头当然会使用外来技术,并与外部公司或科研机构进行研发合作。但是,它们的核心技术以自主研发为主,或者通过收购完成“自研化”(Amazon和Apple尤其擅长这种操作)。假设Amazon要收购一家精通机器学习技术的创业公司,后者由于研发费用过高而处于亏损状态,这样的公司显然符合我们对“硬科技”的定义;那么,通过收购而继承了其全部技术成果的Amazon,算不算“硬科技公司”呢?

事实上,国内的腾讯、阿里巴巴、百度、字节跳动等互联网巨头,出于商业上的考虑,一直在大力研究人工智能和机器学习技术。2017-20年字节跳动广告业务的迅猛增长,以及同一时期淘系电商GMV及广告收入的稳定提升,很大程度上都要归功于算法推荐精度的提高;腾讯除了在广告业务上需要机器学习,在游戏业务上也需要(尤其是PVE方面);百度则在无人驾驶技术上投入重注,这显然个技术高度密集的业务。

那么问题又来了:为何上述互联网巨头没有被称为“硬科技公司”,反而经常被列为硬科技的对立面呢?是因为它们在消费端太成功了吗?是因为它们直接介入了应用场景吗?还是因为它们的业务规模实在太大,外界难以准确辨认哪些部分的技术含量较高?无论是哪个原因,它们都是因为自己“过于成功”而受到惩罚。

2021年,商汤和旷视的研发费用之和约为48亿元(注:旷视未披露年度数据,按上半年数据的两倍估算);美团、百度、腾讯、阿里巴巴的研发费用分别是这个数字的3.5倍、5.2倍、10.9倍、12.1倍。当然,研发费用是一个局限性很强的财务指标,不能单独代表企业的研发实力;而且互联网巨头的研发团队需要分散到许多个不同的方向。然而,只要腾讯或阿里将其研发资源的十分之一投向人工智能方向,就足以与两家“硬科技公司”的投入旗鼓相当了。我们没有任何理由认为,互联网巨头的硬科技水平会弱于纯粹的“硬科技公司”!

肯定会有人这样反驳:“但是互联网巨头研究硬科技仅仅是为了加强自己的垄断地位,与整个社会无益。只有纯粹的硬科技公司会向全社会输出技术!”很可惜,这种臆想是错误的。互联网巨头也会向外部输出“硬科技”研究成果,不是因为它们的心肠有多好,而是因为这是一门能赚钱的生意。

“机器学习即服务”(Machine Learning as a Service, MLaaS)是云计算领域的一个新方向,也是各大公有云平台的兵家必争之地。根据《福布斯》(Forbes)杂志预测,2020年全球MLaaS市场规模即已达到73亿美元,2024年将增长到306亿美元。简而言之,就是由科技巨头从云端向客户提供成套的机器学习工具,这样客户就不用自己研究、自己部署相应技术了。例如,Amazon机器学习服务可以帮助客户处理自然语言、发布聊天机器人、建立时间序列预测模型、进行图形和视频分析,以及文本/语音转换服务——几乎就是机器学习目前所具备的一切功能。

进一步说,以云服务的方式向大量客户提供标准化的机器学习工具,有助于大批企业和组织享受到最新的技术进步,从而减少技术上的不平等。就像Alphabet在2021年财报中所说:“互联网是人类历史上最伟大的均衡器(Equalizer)。”如果我们不是以互联网的方式,而是以传统软件服务的方式去交付机器学习能力,那么必然只有最大的一些组织有能力享受。难道硬科技成果不应该最快速地服务于最大多数人吗?

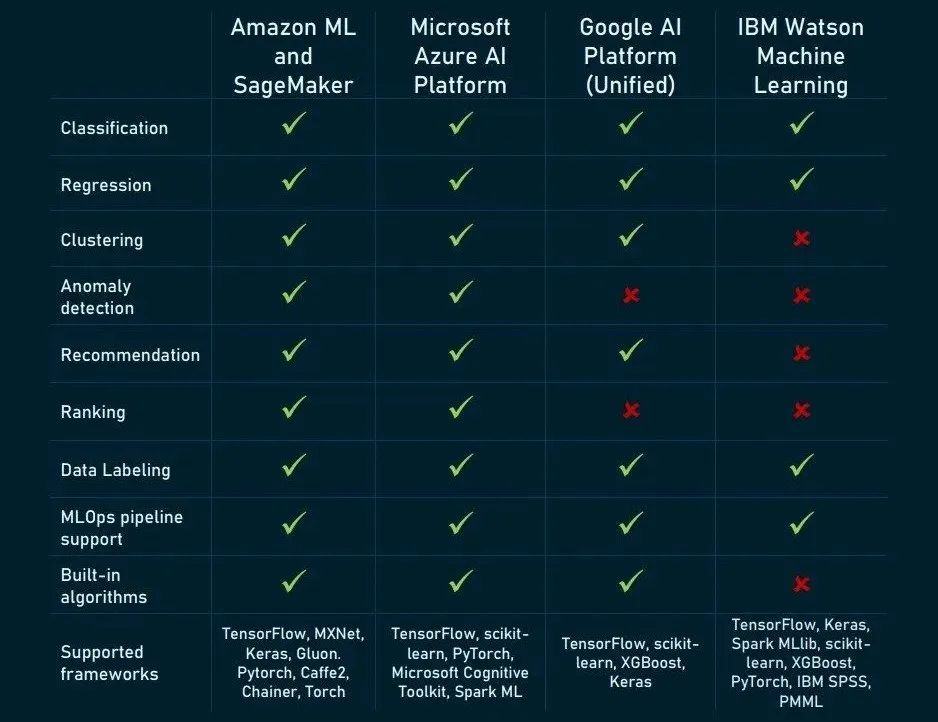

四大“机器学习即服务”平台功能对比

资料来源:Alexsoft

根据Alexsoft的分析,在全球最突出的四大MLaaS平台当中,Amazon和Microsoft并列第一,功能最完善;Google次之,进步势头很快;IBM Watson又次之。我们不得不感叹,在人工智能方面,IBM起了一个大早,却赶了一个晚集。由于收入和利润多年停滞不前,IBM已经出售了曾经最重要的Watson Health业务,我们很难指望它能在MLaaS领域与三大互联网巨头展开平等的竞争。讽刺的是,按照部分国内投资者的标准,IBM肯定算一家“硬科技公司”,而Amazon肯定不算。

恩格斯《在马克思墓前的讲话》中提到:“人们首先必须吃、喝、住、穿,然后才能从事政治、科学、艺术、宗教等等;所以,直接的物质的生活资料的生产……便构成基础。”对于企业而言,基础研发是比较高级的工作,必须以前台业务部门提供现金流、应用场景和生态系统支撑。这个道理本来是非常直观、不言自明的,遗憾的是,无论在美国还是中国,真正理解的人似乎不多。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。