编者按:本文来自微信公众号 财经十一人(ID:caijingEleven),作者:尹路,创业邦经授权转载

供应链危机伴随热销车型转换,共同造成了2022年初的车市衰退。在市场明确了“新能源+经济车型”的新热点之后,二季度能否诞生几款明星产品刺激市场快速回升,就成为2022年中国车市能否维持增长,或至少避免严重衰退的关键所在乘用车市场联席会 (下称乘联会) 、中国汽车工业协会、中国汽车流通协会在过去几天内相继发布2022年4月中国汽车市场的关键运行数据,数据表现如意料之中非常低迷,另外超预期的是不止生产端受损严重,销售端数据也出现明显疲软,产销两端承压,今年第二季度成为车市修复的关键窗口期。

《财经十一人》与多家主机厂、经销商深入沟通后,认为修复车市有三大关键:

1、疏通供应链的毛细血管。

2、纾困经销商迫在眉睫。

3、车企整体性跟上车市的热点转换。

供应链修复难度超预期

此轮疫情对汽车生产的影响堪比2020年疫情刚刚爆发时的程度。根据乘联会公布的数据,4月份,乘用车生产96.9万辆,同比下降41.1%,环比下降46.8%,压力巨大。上一次乘用车月产量不足百万是2020年的2月和3月,分别为20.8万辆和97.5万辆。

不同级别的生产下滑幅度分别为:豪华品牌同比下降57%,环比下降43%;合资品牌同比下降56%,环比下降58%;自主品牌同比下降20%,环比下降38%。合资品牌下滑最大的原因主要是多家车企位于此次疫情影响严重的上海、长春地区。 上海地区4月份五家主力车企生产环比3月下降75%,长春地区合资主力车企生产环比下降54%,其他地区总体下降38%。

供应链危机已经导致减产超百万。进入5月之后,虽然情况有所好转,但影响仍然不容乐观。长春已经基本完成生产秩序的恢复,但上海的复工复产困难重重,汽车供应链链条很长,通过白名单的许可方式进行复产复工很难覆盖供应链上的所有关键企业。

博世中国总裁陈玉东表示,虽然上海发布的两批白名单已经覆盖了2000多家企业,博世和博世的一级供应商也大都在“白名单”里,但博世供应商的供应商却不一定在“白名单”中,而供应链不能形成链,最终就无法生产出产品。

陈玉东举例说:“我们有一家涂层供应商,这家公司在上海,规模又特别小,这种情况下是难以复工的,但这家供应商不复工,就会影响整个链条的生产。后期我们也是通过各种协调才帮助这家公司实现了复工。”

争抢上游货源的疯狂程度也在影响复产进度。目前上游供应商的供应能力非常有限,争抢货源时,甚至出现采购人员提着现金堵门抢货,只要有货,买家就全包。这催生了一种现象,两家企业,一家抢到了配件A,另一家抢到了配件B,结果两家企业钱没少花,但配件还是不全,都无法顺利复产。

物流、配件是当前车企复产面临的两大难题,这些问题不解决,就算工人能够顺利返岗,也会面临无工可开的局面。从4月18日开始的陆续复工到月底,共有11个工作日。上汽乘用车临港基地4月共生产2400多辆,特斯拉4月生产10757辆,均不足平日产能的一半。陈玉东也证实,目前博世的工厂尽管都在生产运营之中,但产能恢复程度并不乐观,整体而言,产能恢复程度大约在30%-75%。

虽然整个汽车供应链的修复道阻且长,但趋势在明显好转。乘联会秘书长崔东树在5月10日的销量数据发布沟通会上透露,5月第一周的交付数据环比4月最后一周已有明显改善。随着上海疫情控制情况的持续好转,供应链修复会显著提速。 目前相比整车厂的困难,和消费者直接接触的经销商的困境需要更多关注。

经销商比整车厂困难更大

整车厂的困难已经成为全社会关注的焦点,但经销商的困难并未得到充分重视。根据中国汽车流通协会发布的数据, 在调查的94个城市样本中,由于疫情防控,有34个城市的经销商有闭店现象,大多集中在一线城市。 在闭店的经销商中,闭店时间在一周以上的超过六成。 多数经销商表示无法完成当月销售任务,完成率低于70%的经销商超过七成,完成率不足一半的经销商超过四成, 目前已有部分车企降低对经销商的任务考核指标。

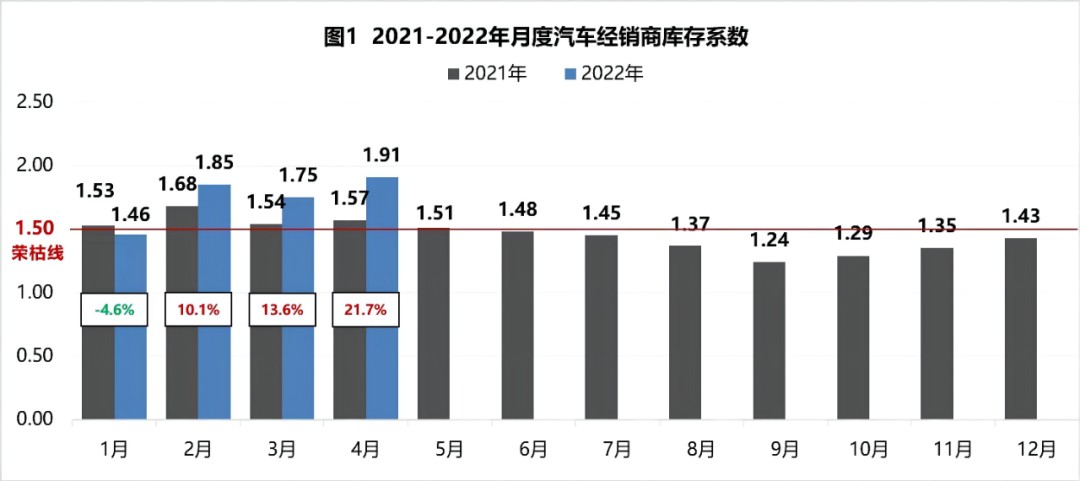

关键数据反映出问题的严重性。目前经销商库存系数 (库存系数=期末库存量/当期销售量) 为1.91,是2020年3月以来的最高值,而且今年2月-4月,库存系数分别为1.85、1.75、1.91,明显超过1.50的荣枯线,且连续三个月同比增长。

图片来源: 中国汽车流通协会

乘联会分析说, 在途库存占比上升,部分热销车型生产短缺,导致供需结构不匹配且调整难度大;缺少旺销车型的零售增量,也使库存系数有虚高问题。

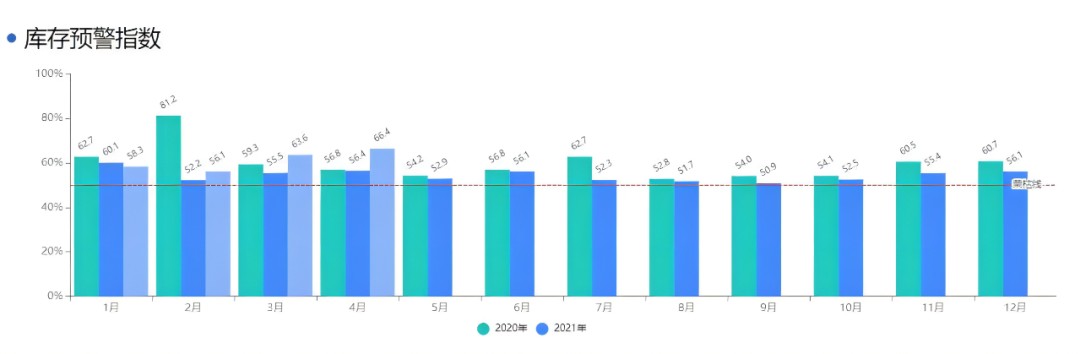

但系数虚高并不意味着对经销商的伤害是虚的,中国汽车流通协会发布的4月经销商库存预警指数为66.4%,而该项指数的荣枯线为50%,4月的预警指数为2020年2月以来的最高值,且从2022年2月以来,预警指数连续上涨。预警指数不像库存系数仅计算单一指标,而是综合了 汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况这些主要指标, 比较全面地反应了经销商的经营状态。

图片来源:中国汽车流通协会

根据《财经十一人》从多家经销商处了解到的信息,目前对经销商压力最大的问题有二: 在途库存占比偏高;现有库存车型结构不合理。 两方面挤压之下,经销商的现状是签单的畅销车型要么没车,要么车在路上,没车交付,丢单跑单频发,回款压力巨大。库里现存的滞销车型没人要,占款严重。虽然大部分整车厂已经调减了对经销商的考核指标,但现实的经营困难经销商却大多束手无策。

从乘联会的批发、零售数据来看,经销商的库存压力也更大。2022年1-4月,全国乘用车累计零售595.7万辆,同比减少11.9%,而批发累计为638.6万辆,同比减少4.5%。批发数据大幅好于零售数据,压力主要在经销商一侧。2021年同期,批发与零售的累计数据分别为667.6万辆和670.2万辆,基本持平。

解决经销商的实际困难,关键还是要解决闭店问题,经销商无法开店就难以完成看车、询价、试驾、订车的购车流程。虽然现在有直播卖车等手段可以维持消费者的购车意愿,但最终签单还是要依赖线下场景。乘联会的报告中指出,经销商的大型4S店环境良好,空间开阔,人流密度小,便于落实各种防疫措施,应加大4S店的经营稳定性。

此前君迪 (JD.Power) 的调查显示,消费者购车流程的所有环节中,最关键的是试驾环节,如果缺乏试驾环节,基本没有完成购车的可能性。对于一些高毛利的豪华车型,上门试驾这种高成本的试驾方法还有可能,但支撑销量的代步车型,上门试驾基本无操作可能。

在采访中,多家经销商表示,如果按照当前预约维修保养的手续执行预约看车、试驾,并严格执行人流控制,试驾车必须开窗,每次试驾后座舱消毒等措施,风险是极小的。

经销商表示,因为疫情原因,自驾出行的占比在提升,消费者对代步车型的关注度很高,现在本应是销售黄金期,但若只依靠微信、电话与消费者沟通,维持购车热度的极限也就两周左右,超过两周,消费者基本就流失了。

因此,尽快恢复线下销售对经销商最为关键。

市场热点发生转移

此前中国车市的两个主要增长动力分别是新能源和豪华车市场。

豪华车市场的稳定增长是近5年中国车市的趋势性特征,但这一趋势在2022年初发生了变化, 销量前十的豪华轿车和SUV当中,除新能源车型,全面负增长,且降速高达40%左右。

对于豪华车市场的下滑,目前市场分析多将原因归为收入预期降低,以及增换购需求在2020年下半年到2021年全年的一年半时间里已经基本释放完毕,在整体市场缺乏增长支撑的情况下,高端车型增长放缓在意料之中。

与高端市场增速放缓相对的是代步车型升温, 2022年1—4月市场全面遇冷,销量前15的非新能源轿车中,正增长的仅有丰田凯美瑞;前15的非新能源SUV中,正增长的仅有长安CS55,欧尚X5,丰田威兰达三款车型。与其他品牌车型动辄负增长20%以上,高端车型负增长30%以上的表现相比,丰田、长安能够维持正增长,虽然与两家车企受疫情影响较轻有关,但代步车市场的回暖才是主要原因。

另一个增长动力是新能源车,同比销量翻倍。 2022年1—4月国内新能源车零售累计135.2万辆,同比增长128.4%。4月份新车销售中新能源占比已经接近三成,自主品牌更是接近五成。可见在供应链危机下,新能源车的抗跌能力更为突出。旺盛的市场需求,也促使整车厂将有限的零配件倾向新能源车。

至于从2022年2月开始的新能源车涨价潮,目前看对销量的影响尚未显现,因为目前的销量数据反映的是涨价前的订单交付情况,涨价的影响5月数据出来后方可显现。

从经销商和厂家直销店得到的反馈显示,涨价对新能源车销售的影响不及缺货。 因为交付周期变长,从交定金到锁单之间的时间被拉长。多位销售人员都反应,现在很多消费者都是先交定金锁定价格,然后在等待锁单的过程中撤单或者转单(锁单之前可以全额退款)。涨价目前对消费者的购买决定影响并不大,漫长的等待期才是影响销量的主要原因。

代步车回暖,新能源热度不减,最大的受益者就是比亚迪,在今年前四个月的车市中,比亚迪可谓一枝独秀。今年前四个月,比亚迪以169.4%的销量增速遥遥突出,零售销量排名第二,仅次于一汽大众。排名前15的厂商中,仅有三家正增长,但广汽丰田和奇瑞汽车的增速均只有个位数。

比亚迪还能一枝独秀多久?

比亚迪表现如此亮眼,最重要的原因是其供应链自主性。 在2022年4月的动力电池装车排名当中,比亚迪的市场份额大幅增长,已经达到30%以上,与宁德时代的差距仅有6.1个百分点。

比亚迪自供占比高的供应链结构在供应链危机当中显示出了价值,保证了生产的连续性,也保证了消费者提车的连续性。另外比亚迪现有的产品线也正好契合目前代步车回暖的市场热点。秦、宋都是针对代步车市场,汉、唐的入门款也处在代步车的市场范围内,同时海洋系列的价格也落在这一区间。

“多生孩子好打架”在供过于求的市场环境下会给企业造成负担,因为维持一条产品线就需要付出不菲的沉没成本。但是在供不应求的市场环境下,这一策略的收益大于成本,当消费者想买的这款车没货,但同品牌下还有不止一个同价位的替代选择,这对于留存消费者起到了至关重要的作用。

当然嗅到市场机会的也不止比亚迪一家,自主品牌的车企大多都在大力加强新能源代步车的产品投放力度,吉利的雷神系列,长安的iDD系列,长城的DHT系列,都在今年一季度有新品投放, 二季度将是这些新产品产能爬坡、冲击市场的关键期。

造车新势力也都将这一市场视为未来的关键,蔚来的ET5的首批试制车已经下线。理想在第一季度业绩会上也宣布,明年将投放20-30万元的新车型。小鹏的P5已经成为主要的增量来源。零跑凭借着C11和C01两款产品获得了“价格屠夫”的称号。哪吒同样也是依靠经济型产品挤进了新势力第一集团的行列。

供应链危机伴随热销车型转换,共同造成了2022年初的车市衰退。在市场明确了“新能源+经济车型”的新热点之后,二季度能否诞生几款明星产品刺激市场快速回升,就成为2022年中国车市能否维持增长,或至少避免严重衰退的关键所在。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。