编者按:本文来自微信公众号市值观察,作者文雨,创业邦经授权转载。

就在神舟十四号载人飞船成功发射的三天前,一家中国民营企业迈出了太空探索的关键一步。

6月2日12时整,“吉利未来出行星座”首轨九星以“一箭九星”的方式成功发射。

外界对该事件的解读大多都停留在“李书福成为中国马斯克”的这一层面。

事实上,此举背后的意义远不止于此。

01不可或缺的未来技术

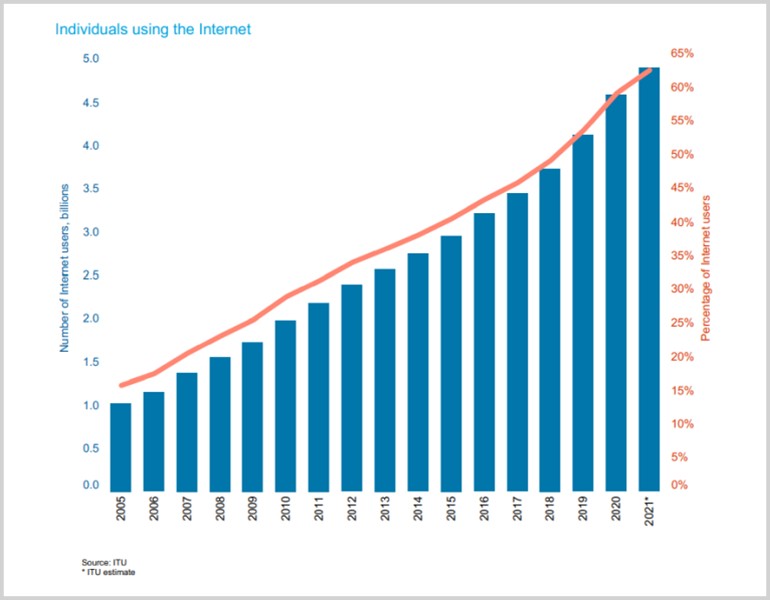

全球仍有近30亿人从未使用过互联网。

根据联合国国际电信联盟(ITU)去年披露的数据,截止2021年,全球使用互联网的人数预计将达到49亿人,而这一数据大约只占全球总人口的63%。

这意味着,即便在当今这样一个网络高度发达的时代,全球仍有近4成的人口未被互联网覆盖。

▲图片截取自联合国报告

中国同样存在数字鸿沟。

到2020年,中国每百人中约有65人使用互联网,国内80%以上的陆地和95%以上的海洋面积尚无地面网络覆盖。

解决这一问题,卫星互联网几乎是最优解。

对于目前尚未接入互联网的地区而言,新建通信骨干网络和运营的成本实在太大,运营商的投入和回报根本不成比例。相比之下,卫星互联网覆盖范围广,并且不受地形和地域限制,可实现地面的广域无缝隙覆盖。

因此,通过卫星设施接入全球互联网,被认为是解决广大低密度业务地区通信难题的核心方案之一。

但需要特别强调的是,相较于解决网络“共富”问题,卫星更值得关注的价值是其在未来科技中的不可或缺性。

卫星互联网可以极大地减少传输时延,而这对很多行业来说是绝对刚需,比如毫秒必争的金融交易。据悉,在金融电子交易中,交易处理时间比竞争对手慢5毫秒,将可能直接损失1%的利润。

等到马斯克的Starlink部署完毕,只要信号源距离超过1400公里,其传输速度在理论上要完胜地面光缆。届时在北京参与深圳、香港交易所的金融交易很可能都面临来自对手的网速碾压,因此大型金融交易商都必须购买Starlink的服务,否则很可能将承受巨大损失。

当下火的一塌糊涂的智能驾驶,同样也需要卫星的赋能。

随着自动驾驶等级不断提升,高精度定位配置的必要性逐渐凸显,而卫星导航定位能够提供绝对的精确位置信息。此外,卫星能够清晰识别并利用防护栏、树、高架、道路边缘等参照物,提高车辆的环境感知能力,进而提升高级别自动驾驶能力。

在此之前,吉利已经着手打造车规级高精度模组,并与旗下领克、极氪、沃尔沃等展开了广泛交互与合作。待低轨卫星互联网组网完成后,可能会对整个车联网市场带来革命性的突破。

吉利抢跑业内,不单单是为了拿到产业先发优势,更重要的战略意义是提前锁定并占领资源。

02赢家通吃与资源争夺

通往太空的“门票”,是极为有限的。

赛迪顾问的研究数据显示,地球近地轨道最多可容纳大约6万颗卫星,到2029年,近地轨道大约将有5.7万颗低轨卫星完成部署。

更重要的一点是,国际电信联盟已有明文规定,卫星频率和轨道的使用权采用“先登先占,先占永得”的规则。

这意味着,整个卫星产业的发展窗口期非常紧迫,后来者一旦错过就不可能再有后发前置的机会,这比专利封锁要残酷的多。正因如此,最近几年全球主要国家都在政府的帮助下抢发卫星,特别是低轨卫星,目的就是尽可能多的“占座位”。

美国推进“星链”计划,英国政府收购已破产的One Web,俄罗斯则利用俄罗斯国家集团统筹加快卫星星座建设。

UCS的数据显示,2016年,全球低轨卫星的发射数量只有64颗,而到了2021年,这一数据已暴增至1665颗。

境外卫星互联网一旦完成轨道占位,中国很可能将面临被迫关闭部分甚至整个网络的风险。因此,国内卫星产业迫切需要做大做强,2020年,卫星互联网被正式纳入“新基建”,上升为国家战略性工程。

但卫星的商业化从来都不是一帆风顺的,仅成本和效率问题就难倒了无数英雄好汉。摩托罗拉的“铱星计划”、OneWeb等先后破产就足以说明问题。

为了更高效的完成卫星互联网组网,中国采取了“国企搭台,民企唱戏”的发展模式。政府做技术探路,铺设基础设施,企业结合自身产业优势和用户实际需求做模式探索,让整个产业形成一个可持续迭代的自洽闭环。

很显然,民营企业的活力最终将决定商业卫星产业的未来。

早在2014年,国内就出台了《关于创新重点领域投融资机制鼓励社会投资的指导意见》,明确提出鼓励民间资本参与研制、发射和运营商业卫星。

找到一个切入点,然后以点带面向外延展,实现自我造血和生长。在此之前,国内民营企业已有所突破,银河航天和九天微星已先后成功发射低轨卫星,前者聚焦5G通信,后者瞄准航天教育业务和卫星物联网业务。

之所以说吉利的加入意义重大,在于这个切入点和突破口足够大。

中国是全球最大的汽车消费市场(占比约三分之一),且在此轮智能化革命中走在世界前列。吉利以此为抓手入局商业卫星,不管是需求落地,还是产业纵深,都极具想象空间。

李书福的“太空梦”由来已久。

多年以前他就曾对外表示,在保护与发展地球经济的同时,要加快探索太空世界与宇宙未来。随后战略投资时空道宇,瞄准打造天地一体化出行生态,到去年9月,吉利台州卫星超级工厂正式实现批量生产。

此次成功发射卫星,标志着吉利在太空领域的布局按下了加速键。

按照国际电信联盟的要求,申请卫星频率和轨位资源的公司需要在获得许可后2年内完成星座中10%的卫星部署,5年内完成50%,7年内全部完成部署。如果不能达到上述要求,将对申报的星座规模进行削减。

据悉,吉利计划用三年时间发射72颗卫星,组成“吉利未来出行星座”。而从公司传递出的信息来看,其在卫星互联网领域所图甚大,并非单纯的拘泥于智能汽车、无人机、飞行汽车等基本盘赛道,而是在智慧物流、海洋渔业、智慧能源、环境保护、定制化遥感服务等各个领域都有所展望。

事实上,吉利只是一个缩影,整个国内商业卫星产业在未来三到五年会进入集中爆发期。

2021年,全球总共发射了1336颗卫星,其中Starlink卫星989颗。相比之下,去年中国总共发射了102颗卫星,占比仅为7.6%。根据目前国内的星座计划推算,未来七年,国内每年对卫星的平均需求是428颗。

另一方面,“通、导、遥”融合发展突破了单一种类卫星的性能局限,叠加新一代ICT技术的跳跃式突破,很多新业态和新应用场景开始涌现。

比如,随着5G、AI、云计算的普及,遥感数据的可用度被大大提升,使用门槛的降低使得很多中小企业也开始在云端接受遥感应用服务,与之伴生的是终端客户开始从To G向B端甚至C端下沉。

总之,井喷就在眼前。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。