作者:叶蓁

原创:深眸财经(chutou0325)

夏天来了,关于夏天的生意又开始火爆了。

雪糕、露营、伞具,都是近来被密切关注的夏日赛道,以夏日防晒为例,既有老牌长销品牌——天堂,又有在防晒衣上销量颇佳的优衣库,更有电梯中广告打得火热的“珍妮花”等品牌。

那么,它们的生意做得咋样了?伞具真的如此赚钱么?

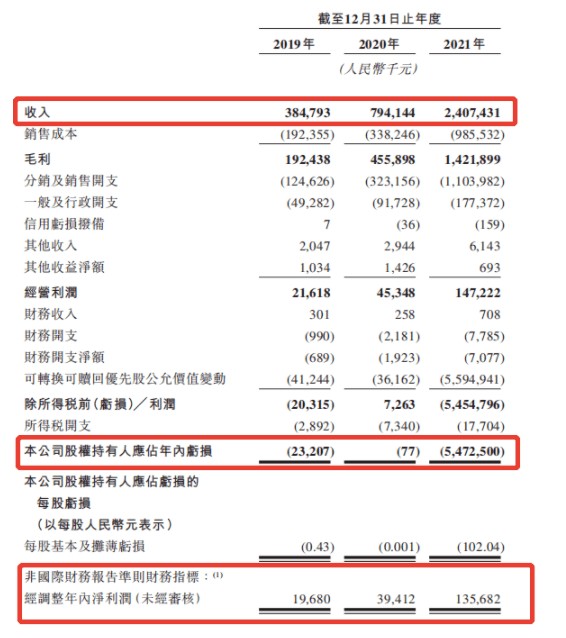

近期,伞具品牌“蕉下”在港股提交招股书,正好可以作为一个样本。资料显示,2019年至2021年,蕉下分别实现营业收入3.85亿元、7.94亿元、24.07亿元,年复合增长率为150.1%。

事实上,自2013年推出第一款防晒产品双层小黑伞开始,蕉下一直在互联网渠道上发力,成为了一家典型的“网红”淘系互联网新消费品牌。2021年已经分别占据中国防晒服饰行业总零售额和线上零售额5%、12.9%的市场份额。

但是,问题也随之而来。

在完美日记、元气森林、泡泡玛特等一众新消费品牌纷纷谋求转型,试图从新消费转回老消费之际,新一代的新消费品牌蕉下将前辈们走过的路再一遍,还能讲出更新的故事吗?

投资者们还愿意买单吗?

01 蕉下把DTC的路又走了一遍

新消费的DTC玩法,是一套被国内外品牌玩透了的方法论,国外的Anker、SHEIN,国内的完美日记、王饱饱、小奥汀都用的这套玩法。这几年,DTC玩法被反复总结、论证,人们已经得出一套公式——砸重金购买流量强推爆款、利用新传播渠道放大声量、借助日益完备的供应链轻装上阵。

蕉下的DTC之路的每一步,都严格遵循这套公式:

1、砸重金购买流量强推爆款

蕉下的第一个爆款是2013年推出的双层小黑伞,据说这款黑伞在天猫旗舰店首发后,2小时就卖掉了5000件。

在招股书中,蕉下提到,年度销售额超过3000万元的单品有22款,其中双层小黑伞、口袋系列伞和胶囊系列伞这三款是2017年之前推出,且目前仍然销量“坚挺”的单品。

2、利用新传播渠道放大声量

蕉下在小红书、抖音、微博、微信等平台形成了直播、测评和软文的营销矩阵。招股书中提到,仅2021年,蕉下就与超过600个KOL合作,全网浏览量达到45亿,在小红书搜索“蕉下”话题,有4万多篇内容。

3、借助日益完备的供应链轻装上阵

招股书显示,蕉下的代工厂按照蕉下的设计和指示进行生产,对部分产品所使用的原材料,蕉下要求合约制造商按指定购买。蕉下再向合约制造商购买成品,通过各个渠道销售给目标客户群。总之,蕉下没有自己的工厂,也不需要管理采购供应链。

体现在报表上,这一综合打法的数据特点体现为“三高一低”。

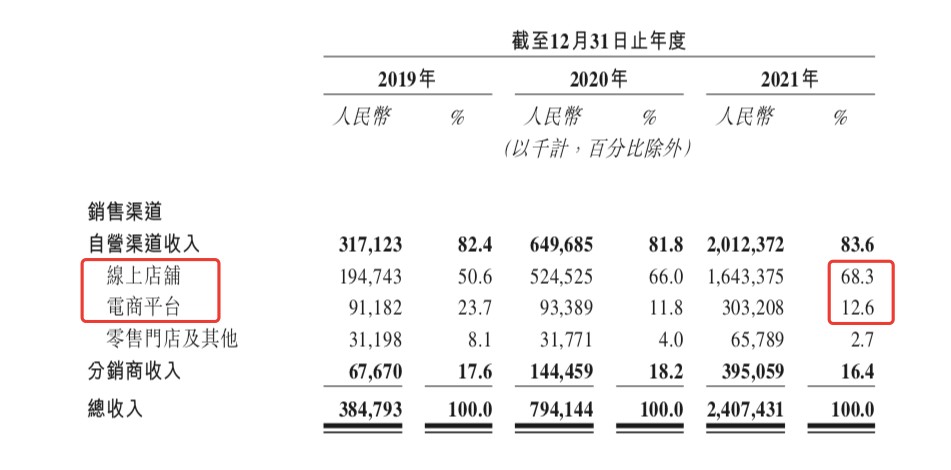

第一,超高线上销售占比。

招股书显示,2021年蕉下自营渠道营业收入达到20.12亿元,占比总营收83.6%。其中线上店铺及向电商平台销售收入占比分别高达68.3%和12.6%。而截至2021年末,蕉下旗下872家分销商,仅分割了总营收的16.4%。

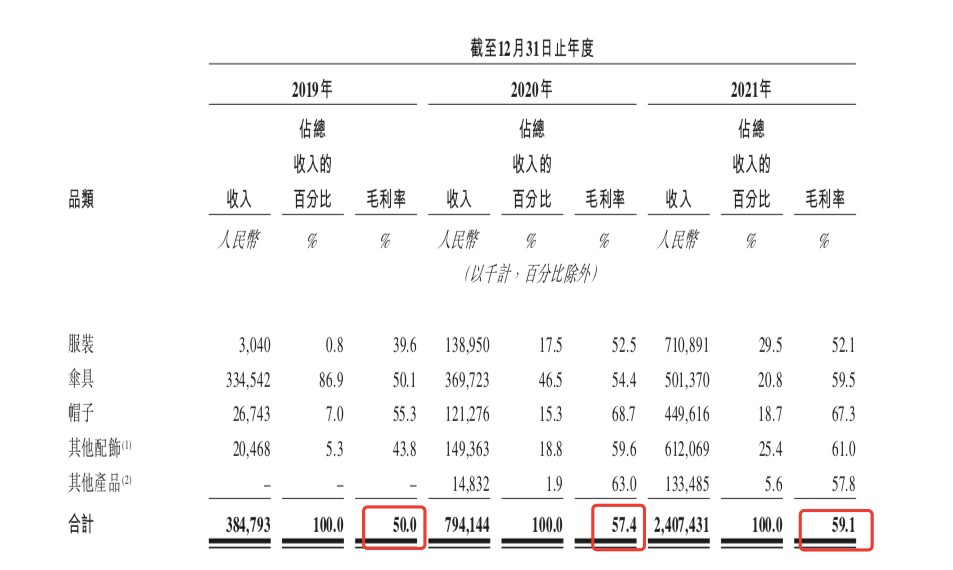

第二,超高毛利率。

蕉下的毛利率非常高,2019年、2020年和2021年三年的毛利率分别是50.0%、57.4%及59.1%,而且呈现上升趋势。

这一方面是因为蕉下远高于竞品的定价。公开统计数据显示,在2020年天猫618大促期间,蕉下伞具平均价格达到194元,而竞品天堂伞均价仅为38.38元。

另一方面则得益于代工制造资产轻,没有厂房、生产线、原材料等传统重资产拖累。

第三,超高销售费用。

2019至2021年,蕉下花费在广告及营销上的开支分别为3691万、1亿1911万、5亿8636万,分别占比当年收入9.6%、15%、24.4%;公司分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,占比当年营收32.4%、40.7%、45.9%。

其中2021年蕉下的销售费用总额为11.04亿元,已经超过了当年的营业成本9.86亿元。

第四,研发费用占比低。

蕉下的研发费用投入和营销费用比起来,那就少得多了。2019年到2021年的研发开支分别为1990万、3590万和7160万,占收入比为5.3%、4.6%和3%,呈逐年下降趋势,而且研发费用并未单列,而是被列入“一般及行政开支”内。

尽管蕉下表示在中国拥有123项专利,另有72项专利正在申请中。但据天眼查资料显示,蕉下申请过的186项专利中以外观设计类居多,除此之外,有关防晒清凉且被授权的专利不到10项。

很明显,这都是典型的新消费玩法,此前不管是完美日记还是花西子等品牌,研发占比都超低,几乎就在靠广告买销量,包括雅斯兰黛、兰蔻等国际大牌,也大是此套路。

02 DTC前辈们提前预演第二季、第三季

这些问题在2021年之前,都不是问题。

完美日记、泡泡玛特、元气森林等品牌,尽管身处不同的行业,在当年却几乎说着相同的故事。

2020年是新消费投融资最火的一年,言必称“新消费是消费的未来”。从TMT跨界而来的投资人,也带来了TMT的估值体系——市销率估值,这套估值包容、甚至是“纵容”了一众新消费品牌烧钱换市场、利润换销量的状态。

完美日记的母公司逸仙电商,和潮玩头部企业泡泡玛特,是当时最具代表性的两家新消费企业。它们在私募市场最后一轮融资估值分别高达40亿、25亿美元,并均于2020年四季度赴美股和港股上市。上市当日它们的股价都翻倍,此后最高市值也都超过1000亿元人民币。

逸仙电商市销率最高超过20倍,泡泡玛特的市销率更是超高50倍,这两家企业被视为新消费行业获得二级市场“估值验证”的标杆案例。

一时风光无限。

当时整个市场流动性宽裕,美股和港股市场对新消费企业的热情传导回国内,国内市场掀起了一波新消费投资浪潮。

但市场瞬息万变。

从2021年2月起,中概股的集体雪崩,带动了逸仙电商和泡泡玛特跟随大盘下跌。

疫情的影响又拉长了行业的寒冬行情。据国家统计局数据,2021年全国化妆品零售额4026亿元,同比增长14.0%,高于2020年9.5%的增速。但受限于整体消费放缓,从2021年下半年到2022年前两个月,化妆品零售额的月度同比增速始终维持在个位数,3月更同比下降6.3%;2021年7月—9月受疫情影响显著,增速甚至低于同期社会零售总额。

于是上市一年需要交出成绩、兑现业绩之时,逸仙电商的收入增长不及预期。

内外交困,叠加一系列政策和地缘政治事件影响,逸仙电商股价从高点25美元/股一路狂泻至目前的0.5美元/股;同期,泡泡玛特股价则从107港元/股一路跌至目前的30港元/股上下。

业绩不及预期带动股价下跌,股价下跌又迫使投资退潮。业绩放缓与投资退潮互为因果。

头部玩家遇冷,为火热的新消费赛道泼了一盆凉水。

不少投资机构开始反思,新消费行业估值的逻辑是不是对的?用做TMT的思维来做实体经济,到底行不行?所有的商业真的能够用互联网思维再做一遍吗?

机构的反思反映在投资力度上,品牌的反思则在一系列的政策调整上。

元气森林很少再提起“互联网思维”,而是自建工厂,搭建线下渠道,重回传统消费品公司发展路径。

逸仙电商则宣布要降本增效,限制打折促销力度,加强研发,打造多品牌矩阵,其首席运营官黄锦峰在媒体采访中提到:“未来,逸仙电商整体的营销投入占比会持续下降,其中流量费用会降低,但品牌建设费用会上升。”

可见,互联网新消费故事大家听腻了,也失灵了。

03 不撞南墙不回头?

再回到蕉下,前辈们已经提前“剧透”,将第二季、第三季都演完了,为什么蕉下还要选择这个时候上市。这个时候上市还能如当初的逸仙电商、泡泡玛特等公司一样,受到二级市场的青睐吗?

在深眸财经看来,答案是否定的。因为让它的“前辈们”折戟的问题,蕉下一个都还未解决。

首先,品牌功能没有排他优势,同质化严重的情况下,存在“高内卷”的预期。

尽管蕉下宣称“黑科技”带来“高溢价”,但其“黑科技”在市场上并未体现出排他优势。

像蕉下主打的“黑科技”——“L.R.C黑胶涂层”,称其具有UPF50+的防晒效果,一部分伞具、帽子都使用此项黑科技。UPF是衡量紫外线效果的专业术语,当产品的UPF值大于40,并且UVA的透过率小于5%时,可被称为防紫外线产品。

但同时具备这两大条件的伞具并不少,在淘宝上搜索“遮阳伞UPF50”,各类品牌均有这样的功能,而且出来的伞具几十元、上百元的都有,与蕉下的价格差距较大。

蕉下另一项黑科技“AirLoop冰丝”面料也有类似的问题。

在“人民网”刊载的《蕉下控股IPO分析》一文中提到,目前凉感测试标准有国家标准GB/T 35263-2017《纺织品接触瞬间凉感性能的检测和评价》,标准规定,接触凉感系数大于等于0.15以上,才具有接触瞬间凉感性能。据数据显示,蕉下部分防晒衣的接触凉感系数分别为0.23及0.25,市场上其他品牌防晒衣的该项数据也都在0.23-0.3之间,蕉下在价格上也并没有体现出优势。

其次,是全代工模式难以形成品牌护城河。

由于蕉下全部采用代工模式,在生产中的“保密”环节自然大到折扣。在淘宝上搜索“蕉下”查询店铺,官方店、专卖店、自营店、直销店、品牌店等等各种类型的店铺都有,所售卖的产品也真假难辨。

目前,整个中国电商界都在推崇M2C模式,指制造工厂直接到电商平台卖货,就以主打该模式的淘特为例,千万工厂直接转型成淘工厂,品牌方贴牌之后卖几百块钱的产品,往往几十块钱就能直接在工厂店买到。

历史上,中国很多低端制造工厂都曾经上演过逆袭成为品牌方的戏码,在伞具这个行业,也极有可能重演。毕竟,投广告不是什么技术活,只要舍得花钱,再造一个“蕉下”也不是什么难事。

而对于蕉下本身来说,因为没有自己的制造体系,当企业体量做大时,无法形成规模效应,反而会因为流量越来越贵,营销费用越做越高,利润越来越薄。

无疑,对于蕉下来说这并不是一个好的上市节点。从大环境上来说,流动性紧缩,中概股整体遭到打压,从小行业来说,整个新消费板块的模式正在遭到质疑。

那么,为什么蕉下还要选择此时上市?或许还在于资本。

来看看蕉下的股权结构,招股书数据显示,截至上市前,公司创始人兼执行董事马龙、林泽分别持股29.07%和27.91%,马龙的妻子王盈盈持股3.61%,林泽的妻子黄程程持股4.35%,四人共持股64.94%。此外,红杉中国、蜂巧资本等也向公司注资,分别持股19.37%和6.96%。

再来看蕉下的利润表,2021年蕉下收入24亿,股权持有人亏损54亿,但经调整后,净利润为1.36亿。调整的是股份支付薪酬费用、可转换可赎回优先股公允价值变动。

也就是说,剔除掉支付给创始人团队和投资人的股权和可赎回的股份,公司实际盈利1.36亿。

两相对比,巨大的净利润差额竟然来源于“股份支付薪酬费用、可转换可赎回优先股公允价值变动”,这是不是又可以从侧面印证,资本对DTC模式表现出了担忧,才急于助推蕉下上市呢?

这个答案,或许要等到蕉下上市后才能最终定论。人们总试图用相同的路径来验证相同的结果,希冀“自己总会不一样”。

但毫无疑问,资本市场对蕉下的估值,大概率是参照如今完美日记、泡泡玛特、元气森林、三只松鼠等,而非昔日的现象级新股了。