编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布

裁员潮汹涌而至,许多站在风口上的行业和企业都难逃厄运。最近几个月,一直被视为资本宠儿的自动驾驶行业,成为了新的灾区。

7月初,福特和大众投资的Argo AI宣布裁员150人,原因是为未来的增长计划做筹备;6月份,特斯拉位于加州的自动驾驶部门近200个岗位被裁撤,马斯克在邮件中宣布全公司裁员10%的决定;将时间再往前推一个月,通用旗下的自动驾驶子公司Cruise宣布解雇近8%的员工,其中包括极为重要的激光雷达工程师团队……

在裁员潮背后,自动驾驶行业研发成本高企、赛道过于拥挤以及商业化遥遥无期等深层次矛盾也愈发突出。而特斯拉等头部车企带头瘦身,或许能给市场发出一个全新的信号:自动驾驶行业需要回归理性经营、告别烧钱增长,狂热的资本也应该冷静下来别再盲目鼓吹泡沫。

然而,节省成本不是自动驾驶企业最大的难题,赚钱才是——自动驾驶技术的商业化落地,是它们迈向盈利的最后一道坎。

(图片来自UNsplash)

巨头与初创企业同步裁员,自动驾驶驶进“减速带”

7月7日,自动驾驶技术企业Argo AI宣布裁员,涉及约150名员工。官方发言人表示,Argo AI此次裁撤人手是为未来的增长计划做筹划,不得不“谨慎调整现有业务”。公开信息显示,Argo AI目前在全球拥有近2000名员工,本轮裁员比例并不算高。

但考虑到Argo AI幕后的资本背景,以及自动驾驶行业近期不断出现的负面报道,此次裁员还是引起了业界的高度关注和热议。

公开信息显示,Argo AI成立于2016年,总部位于美国匹兹堡,两位创始人Bryan Salesky和Peter Rander分别为谷歌自动驾驶项目硬件开发总监和Uber高级技术集团工程主管,拥有极强的技术背景和自动驾驶行业人脉。

而Argo AI专攻的虚拟驾驶员系统、传感器、软件、计算平台和高精地图等技术领域,也是自动驾驶行业的刚需,拥有极高的投资潜力。因此,从成立之初Argo AI就是资本的宠儿,福特和大众两大车企则是其坚定支持者。

2017年2月份,成立不到一年的Argo AI收获了福特的10亿美元注资,成为当时美国自动驾驶初创企业获得的最高单笔投资。2020年,大众强势入局,为Argo AI注入26亿美元资金。这轮注资之后,大众和福特分别拥有Argo AI 40%的股权及2个董事局席位,成为该公司幕后东家。

在巅峰时期,Argo AI的市场估值接近75亿美元,较完成首轮融资时翻了接近三倍。Bryan Salesky还在去年出席The Information的自动驾驶汽车峰会时透露,Argo AI有2022年上市的初步计划。彼时,Argo AI正在进行新一轮私募融资,前景看起来一片光明,谁能料到如今也陷入了裁员漩涡之中。

不过在价值研究所看来,Argo AI走到今天这一步也并不让人意外——这不过是自动驾驶行业大环境恶化的缩影,最近陷入裁员泥淖的远不止Argo AI一家。

上一个因裁员传闻遭到外界热议的,是新能源车老大特斯拉。6月份,彭博社报道称特斯拉计划裁撤位于加州圣马特奥的自动驾驶系统部门,涉及近200个岗位。

早在6月初,马斯克就在一封内部邮件中宣布了裁员10%并暂停全球招聘的决定,但没有人想到一直颇受重视的自动驾驶部门也会进入裁员名单。据外媒爆料,特斯拉自动驾驶部门被裁的员工主要负责系统数据标注工作,这是检验摄像头和传感器捕获效果的重要环节。

不过和核心研发团队相比,这部分员工的可替代性相对更强,不少车企也会选择将数据标注工作交给外包团队负责。因此,在成本压力下特斯拉首先对该团队开刀,也是常理之中。

相比之下,向激光雷达工程师等核心岗位动手的通用,情况可能更加糟糕。

今年5月份,通用旗下的自动驾驶子公司Cruise也通过内部邮件宣布裁员消息,约8%的员工遭到解雇,人数约为140人。虽然Cruise声称为了保障被裁员工及公司的权益,不会公开具体裁员人数和涉及的岗位,但路透社还是扒出了不少内幕。

据悉,部分被裁的员工来自Cruise位于加州帕萨迪纳的工程师团队,该团队主要负责激光雷达的研发工作。众所周知,激光雷达是自动驾驶最核心的技术之一,也是识别周围环境、智能测距的基础,对一辆自动驾驶汽车来说必不可少。而如此重要的技术团队遭到裁撤,可见Cruise这一轮裁员有多“狠心”。

5月份的Cruise,6月份是特斯拉,7月份又轮到Argo AI,头部车企纷纷加入裁员大军,不禁令人对自动驾驶行业的未来增添了一丝担忧。对此,价值研究所就认为,自动驾驶行业研发成本高企、赛道过于拥挤以及商业化遥遥无期等深层次矛盾,是裁员潮背后的根源。

连头部车企都难堪重压,成立时间尚短、资本实力并不雄厚的中腰部初创企业们,处境就更加艰难了。一场席卷自动驾驶行业的裁员潮,或许也是一次行业大洗牌和优胜劣汰的开始。

成本高居不下,行业洗牌在所难免?

毫无疑问,自动驾驶仍然成为过去几年最热门的创业风口,诞生了大量初创企业和明星独角兽。

以国内市场为例。截止今年一季度,我国共拥有40家估值超过10亿美元的自动驾驶独角兽。仔细一看可以发现,在榜单中名列前茅的独角兽的业务,大多集中于L3及以上级别自动驾驶解决方案、芯片、高精度地图和激光雷达等核心技术领域,拥有不俗的增长前景。

此外还要注意的是,这份榜单并未包括各大巨头尚未分拆的自动驾驶业务,比如百度Apollo——而Apollo当前估值可是高达400亿美元。如果将Apollo等加进榜单,国内的自动驾驶企业的估值规模可能比数据里展示的更加强大。

然而,如雨后春笋般涌现的自动驾驶独角兽们,普遍逃不过烧钱、亏损的命运。

自动驾驶行业很烧钱,是人所共知的事实。早在2012年,自动驾驶研发先驱谷歌就对外宣称,一辆L4级别自动驾驶汽车的生产成本高达30万美元,是当时热销的特斯拉Model S起售价的6倍有余。

虽然随着产业链的日渐成熟以及关键技术的突破,生产、研发成本已经有效降低,但对于大部分企业来说仍是一个天文数字。而这一批新玩家能在市场上立足,靠的是资本的慷慨输血。

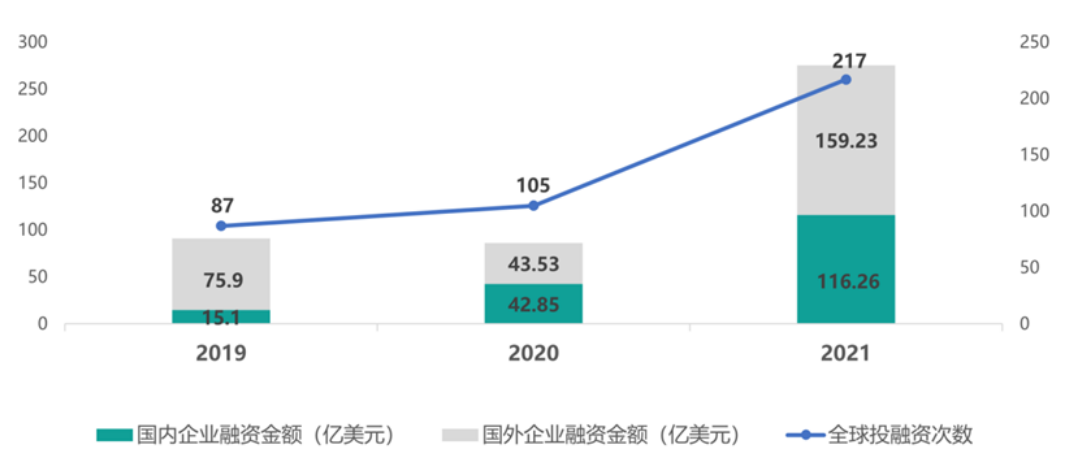

零壹智库统计的数据显示,2021年国内自动驾驶赛道股权融资总额超过700亿,红杉中国、高瓴资本、五源资本等大鳄,“蔚小理”和吉利、比亚迪为首的头部车企,还有腾讯、阿里、小米为代表的互联网/科技巨头纷纷入局。

根据ICVCity研究院统计的数据,2021年全球自动驾驶行业超过1亿美元的融资共有46笔,中、美两国合计占据44笔,包揽整条赛道90%以上的融资,是名副其实的资本热土。

(图片来自ICVCity研究院)

但资本的馈赠从来都是明码标价的:拿了融资的独角兽们必须不断加速研发进程、扩大市场份额,以推高估值。随之而来的,则是人力成本和研发成本的飙升。

去年6月份,小米以高达数亿的股权+超高薪待遇挖角吉利研究院院长胡峥楠的消息不胫而走。在小米等互联网巨头下场之后,自动驾驶优质工程师、研发人员供不应求的现象变得更加突出,抢人大战则导致市场薪资水平水涨船高。

翻看各大头部车企的官方招聘信息以及猎聘等第三方招聘网站可以发现,诸如车载系统研发工程师、计算加速平台研发工程师、自动驾驶架构师等热门职位,薪资水平都相当恐怖。其中,滴滴和美团为系统开发工程师提供了40K月薪和15薪的基础offer,蔚来等造车新势力的工程师岗位薪资普遍在20-40K之间。

价值研究所就认为,自动驾驶这条赛道之所以变得如此狂热,独角兽一边亏损一边拼了命推高估值,和背后的资本有很大关系。但长期亏损经营,对任何一个行业来说都不是好事,过去两年新消费、社区团购等赛道泡沫破裂,就是最好的证据。

过去一年,Drive.ai、Starsky Robotics等一大批烧钱严重的自动驾驶初创企业相继退出历史舞台。曾经的融资之王Zoox寻求卖身并聘请独立投行Qatalyst Partners物色潜在买家,更是给仍在苦苦支撑的同行们敲响了警钟。

不过从另一个角度讲,巨头们带头收缩业务、转入理性经营模式,对整个行业来说也是一个转变的信号——它们正试图让狂热的资本冷静下来,不要再盲目投资、吹大泡沫。

事实上,一级融资市场的风向已经悄然生变,资本开始向头部企业聚集,或将加速行业的优胜劣汰及重塑竞争格局。

同样来自ICVCity研究院的数据显示,过去一年国内自动驾驶赛道超40%的融资被地平线、Momenta和文远知行三家头部企业获得。在美国,Cruise、Waymo和Nuro共获得128.5亿美元融资,占全行融资总额的90%以上。其中,光是Cruise就在2021年完成了三轮融资。

如今,就连Cruise都在裁员瘦身,自动驾驶行业挤泡沫已是无可避免。但节省成本不是Cruise们最大的难题,赚钱才是——自动驾驶技术的商业化落地,是它们迈向盈利的最后一道坎。

商业化落地,自动驾驶企业的终极难题

在自动驾驶技术最完善、社会接受度也最高的美国,商业化已经被不少头部车企提上日程表。

从Alphabet(谷歌母公司)分拆出来的自动驾驶企业Waymo过去两年就进行了多轮商业化探索,包括在菲尼克斯推出无人驾驶打车服务以及对部分试点出行服务收取服务费,并开始着手制定定价模式。值得一提的是,Waymo也是全球第一个在没有安全员的情况下运营自动驾驶出租车业务的企业。

在国内,百度、滴滴、文远知行也先后开始商业化探索。其中,滴滴和AutoX先后在上海推出自动驾驶打车业务,小马智行则在多个城市上线Robotaxi服务。百度Apollo的自动驾驶服务平台萝卜快跑也加紧跑马圈地,目前已经在北上广深等一线城市全面铺开。

然而,从目前的运营效果来看,Waymo们的收费业务依然带有明显的实验性色彩,尚未具备全面推广的基础。

总的来说,合规化和场景化,是摆在自动驾驶企业面前的两道难题。

在合规化方面,无论国内国外,自动驾驶相关法律法规都仍在不断修改、完善的阶段,距离监管全面落实,还有很长一段距离。

7月5日,深圳发布了《深圳经济特区智能网联汽车管理条例》,对道路测试、示范应用、准入等环节提出了全面规范。这当中,对于L3等级智能汽车的事故责任划分规定表明有关部门对自动驾驶汽车上路仍然相当谨慎。

缺乏商业化场景,则是自动驾驶行业的另一个痛点。

自动驾驶想在各个道路场景普及,就需要先完成足够的路测,收集大量测试数据。兰德智库曾统计过一个数据:在美国,一个拥有100辆路测汽车的自动驾驶团队,需要24小时不间断测试近百年,才能积累到场景化普及所需的170亿英里里程测试数据。

起步最早的Waymo,当前积累的测试里程不过2000万英里,距离兰德智库的标准相去甚远。如果说2000万英里和170亿英里之间的距离,就是自动驾驶行业和全面商业化之间的距离,那有多少企业能等到商业化那一天?相信答案不会太乐观。

都说2021年是自动驾驶商业化元年,但在现在看来,Robotaxi等商业模式还有很多问题需要解决。价值研究所就认为,考虑到现实条件,比起大规模普及及全面商业化的勃勃野心,落地于专属场景,或许是一个更现实的选择。

目前,自动驾驶主要在高速干线、末端配送、矿区等有限场景应用,在道路系统复杂、人流及车流量大的城市道路场景,还停留在试验阶段。上汽和比亚迪等头部车企就重点开发放特定商用场景,前者和洋山港区推广探索智能驾驶重卡,后者则和Nuro合作研发无人驾驶末端配送车。

自动驾驶商业化是一个宏大的命题,每往前走一步都十分艰难。只希望这些看起来微不足道的进步,能让处于困境中的自动驾驶企业们活下去。

写在最后

马斯克在今年6月份接受媒体采访时,曾谈过自动驾驶对特斯拉的重要意义:

“能否解决自动驾驶问题,直接决定特斯拉价值到底是高不可攀还是几乎一文不值。”

今年二季度,由于交付量环比大跌18%及再次出现大规模召回,特斯拉股价也从万亿美元的高位回落至如今的约7800亿美元。市值和股价的滑坡,给马斯克带来了沉重压力,自动驾驶则是他缓解压力的最后法宝。

除此之外,马斯克近期也再次强调,会在今年年底前让100万人加入FSD Beta测试项目,该测试结果将为特斯拉自动驾驶技术的升级提供参考。

可以肯定的是,在特斯拉、大众等头部车企的严重,自动驾驶技术汽车行业最重要的风口,也是它们不可能舍弃的增长点。而当前的裁员、降速,更像是为未来积攒实力,厚积薄发。

特斯拉如此,通用、大众、福特们相信也会如此。围绕商业化和成本控制等一系列难题,相信它们会尽快找到解决之道。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。