Shopify Inc.(纽约证券交易所代码:SHOP)肯定仍处于不惜一切代价增长的阶段,因为该公司选择推迟盈利以追求积极的市场渗透和不断增长的市场份额。截至 2022 年 8 月,仅在美国,SHOP 就以 33% 的渗透率占据了最大的市场份额,而在全球范围内表现出色,为 23% ,仅次于 WooCommerce 的 26%。

鉴于未来的巨额回报,长期投资者应该对 SHOP 的增长战略感到满意。到目前为止,我们已经开始看到可观的回报,尽管重开节奏,但在 FQ2'22 的GMV 为 46.9B 美元,MMR 为 1.072 亿美元,分别同比增长 11% 和 13%。SHOP 还在深化与优秀的广告和社交媒体技术巨头的重要合作伙伴关系,例如 Alphabet ( GOOG ) ( GOOGL ) 和 Meta ( META ),同时还在全球范围内成功地将这些平台货币化。

因此,我们完全不关心 SHOP 的盈利能力或熊市中的当前股价。事情只能自下而上。

SHOP向我们展示了成长需要痛苦

S&P Capital IQ

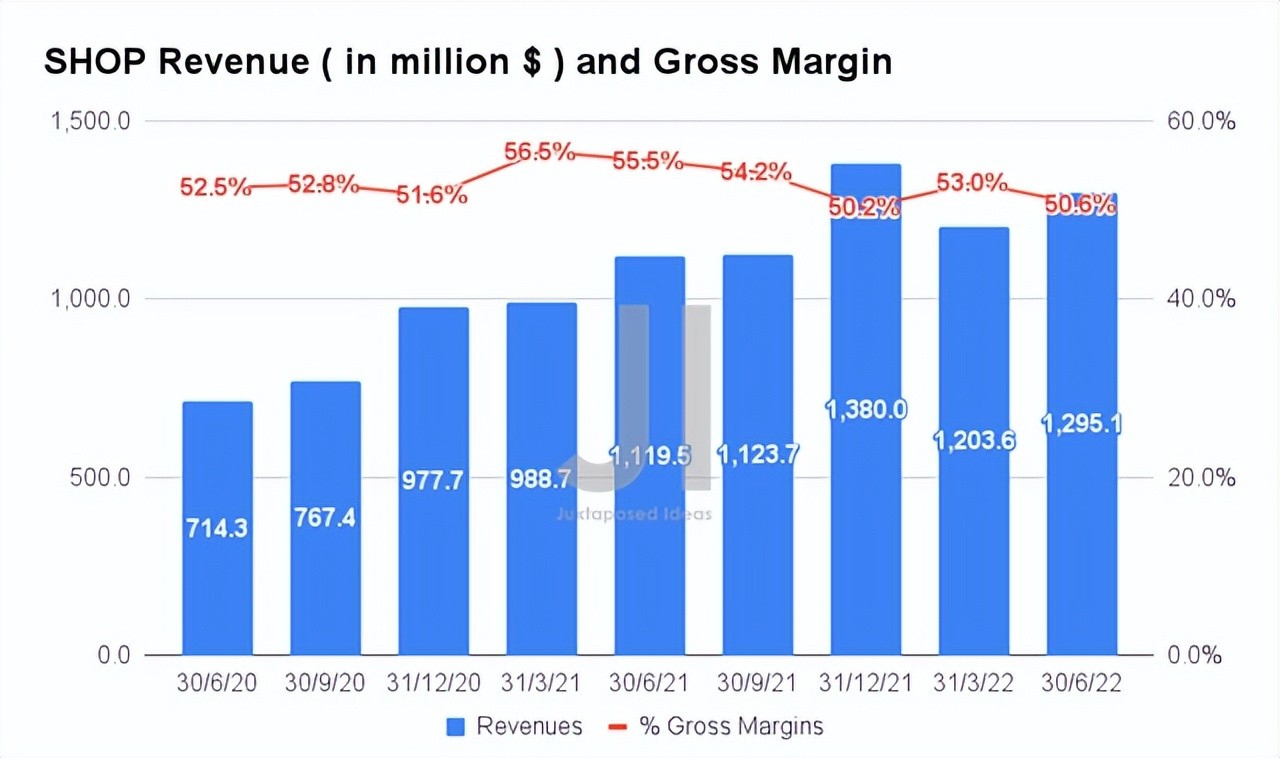

在 FQ2'22,SHOP 报告收入为 $1.29B,环比增长 7.6%,同比增长 11.6%。然而,很明显,到目前为止,该公司一直在努力应对毛利率下降,22 年第二季度报告的毛利率为 50.6%。环比下降 2.4 个百分点,同比下降 4.9 个百分点,突显出影响全球大多数企业的通胀问题不断加剧。

S&P Capital IQ

从 SHOP 迄今为止一直在积极扩大其运营费用和资本支出的方式非常明显,管理层正在以牺牲短期盈利能力为代价来提高其长期能力。到 FQ2'22,该公司报告了 0.81B 美元的运营费用,与 FQ2'20 的水平相比,同比大幅增长 76% 和 261.2%。

作为回应,与 SHOP 不断增长的销售额的比率也似乎失控地迅速增长,到 22 年第二季度占其收入的 62% 和毛利润的 122.5%。这比 FQ2'21 的水平分别大幅增长 41.4% 和 74.6%。

S&P Capital IQ

因此,再加上成本上升,难怪SHOP在过去三个季度报告了负的营业收入和净收入。到 FQ2'22,该公司报告 GAAP 净利润为 -$1.2B,净利润率为 -93%。否则,一个形容词。-1.868 亿美元的净收入和调整后的收入。净利润率为-14.4%,经调整投资损益后,分别同比下降-64.8%和23.4个百分点。

S&P Capital IQ

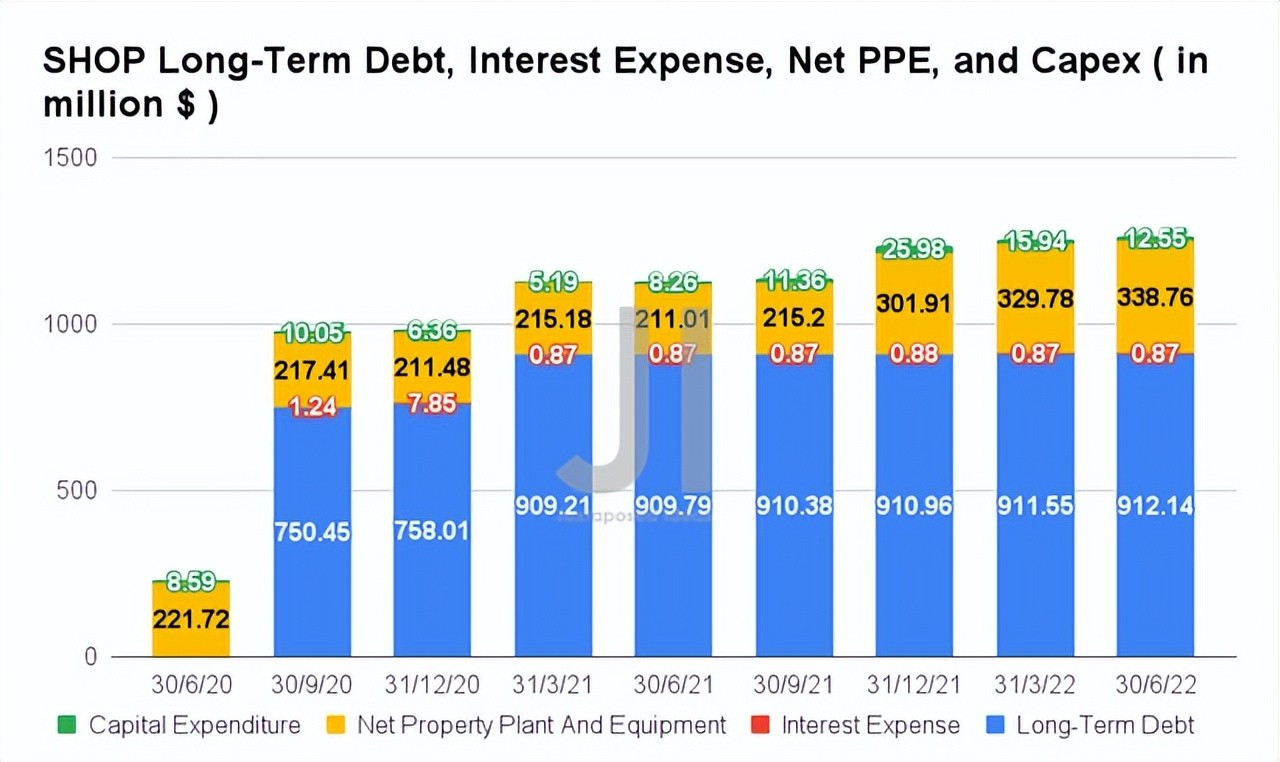

与此同时,SHOP 还报告称,在 FQ2'22 中,长期债务增加了 9.1214 亿美元,利息支出增加了 87 万美元,同时将其 PPE 净资产扩大到 3.3876 亿美元。后者同比显着增长 60.5%。该公司还在 FQ2'22 中增加了 1255 万美元的资本支出,同比增长 51.9%。

S&P Capital IQ

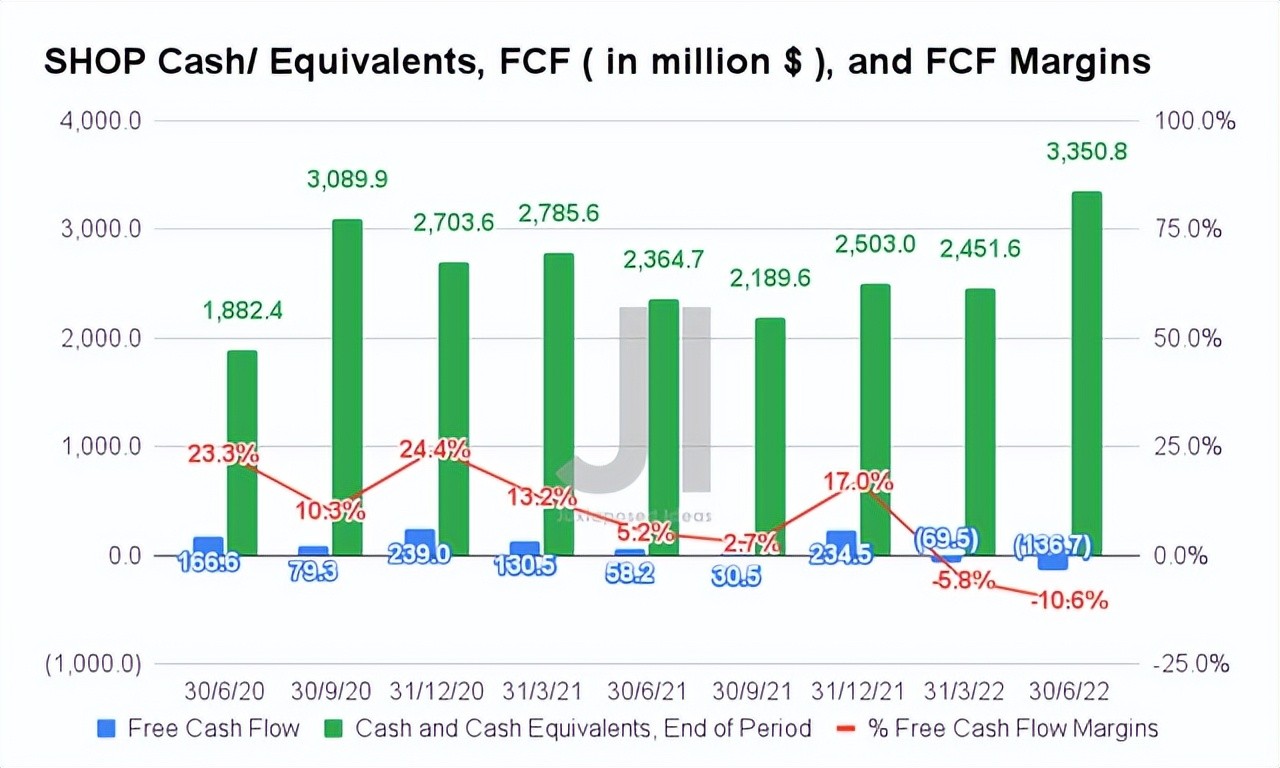

因此,鉴于其激进的增长模式,尤其是在履行网络中,我们可以理解为什么 SHOP 在 FQ2'22 继续报告负自由现金流 (FCF) 生成,自由现金流为 -1.367 亿美元,自由现金流为 -10.6%然后。亚马逊( AMZN ) 也是如此,该公司在过去两个季度一直如此报告。

尽管如此,鉴于其在 FQ2'22 的资产负债表上的现金和等价物为 $3.35B,SHOP 仍然做好了扩张的准备。在需要在短期内筹集更多资金之前,这应该可以为管理层提供足够长的缓冲时间。

市场仍然看空 SHOP 的潜力

S&P Capital IQ

在未来三年内,预计 SHOP 的收入将以 25.58% 的复合年增长率增长,同时可能在 2023 财年实现净收入收支平衡。这一数字明显低于大流行前的 59.48% 或大流行前的 70.94%。此外,与 2022 年 4 月之前的普遍预期相比,修正后的收入明显下调了 -15%。从 2022 财年到 2024 财年修正后的盈利能力进一步表明市场先生的长期前景相当悲观。

对于 2022 财年,共识估计 SHOP 将报告收入为 $5.49B 和净收入为 -$0.12B,分别代表同比增长 19% 尽管下降 95.8%。但是,如上所述,其中大部分归因于其在 H1'22 的投资损失为 -$2.57B,而在 2021 财年相同投资的收益为 $2.85B。因此,经过一定的调整,我们因此可以假设其2022财年预期盈利能力的下降是由于SHOP的激进投资和新建立的履行网络缺乏盈利能力。

目前,考虑到通胀上升、美联储加息和潜在的经济衰退,这些投资可能看起来很愚蠢。然而,我们仍然看好 SHOP 的扩张能力,因为该公司将能够在最终经济复苏后迅速占领关键市场份额,从而引发对电子商务的炽热需求。与此同时,请坐稳,坚持下去,耐心等待 SHOP 不惜一切代价增长的长期复苏。一旦达到拐点,利润最终会到来。

买入、卖出还是持有?

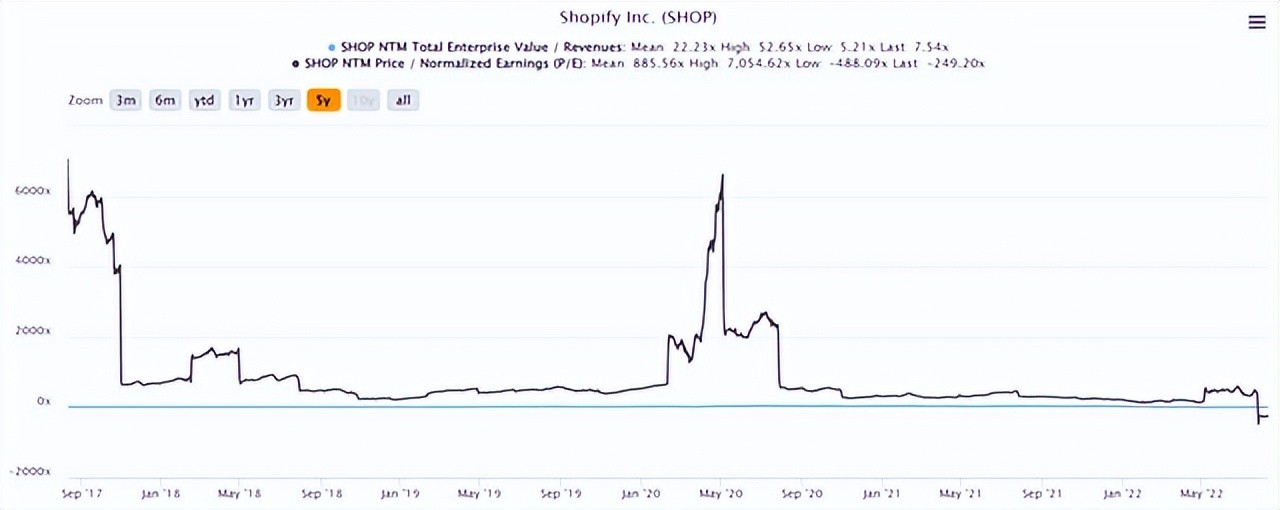

SHOP 5Y EV/Revenue 和 P/E 估值

SHOP 目前的 EV/NTM 收入为 7.54 倍,NTM P/E 为 -249.20 倍,分别低于其 5 年平均值 19.79 倍和 250.66 倍。该股的交易价格也为 40.42 美元,较 52 周高点 176.29 美元下跌 77%,但较 52 周低点 29.72 美元溢价 36%。很明显,在 FQ2'22 财报电话会议之后,该股已经恢复了部分魔力。

然而,在 COVID-19 之后的股票派对和宿醉之后,鉴于 SHOP 的目标价为 46.28 美元和 14.5% 的最小上涨空间,分析师现在显然更加谨慎。这与 2021 年 11 月之前的 166.83 美元(股票拆分后)的摇滚巨星高度相去甚远。尽管短期内不太可能再次看到这些水平,但处于低位的长期投资者无需担心大约,因为我们预计到 2025 财年该股票将轻松翻三倍,甚至更多。

由于 SHOP 仍在高位盈利后看涨期权,鉴于过去三个月的历史支撑位,投资者可能希望等待有意义的回撤至 30 美元的低位,然后再增加更多。否则,多头可能会在每次下跌时继续蚕食。