编者按:本文来自微信公众号 半佛仙人(ID:banfoSB),作者:绿牙齿 半佛,创业邦经授权转载。

1

2012年,四川遂宁。

天齐锂业的蒋老板得知了一个令他五雷轰顶的消息。

美国的洛克伍德公司,宣布,要,全面,收购,澳大利亚矿企泰利森锂业的股权。

这条消息里的每个字,都让蒋老板后背发凉。

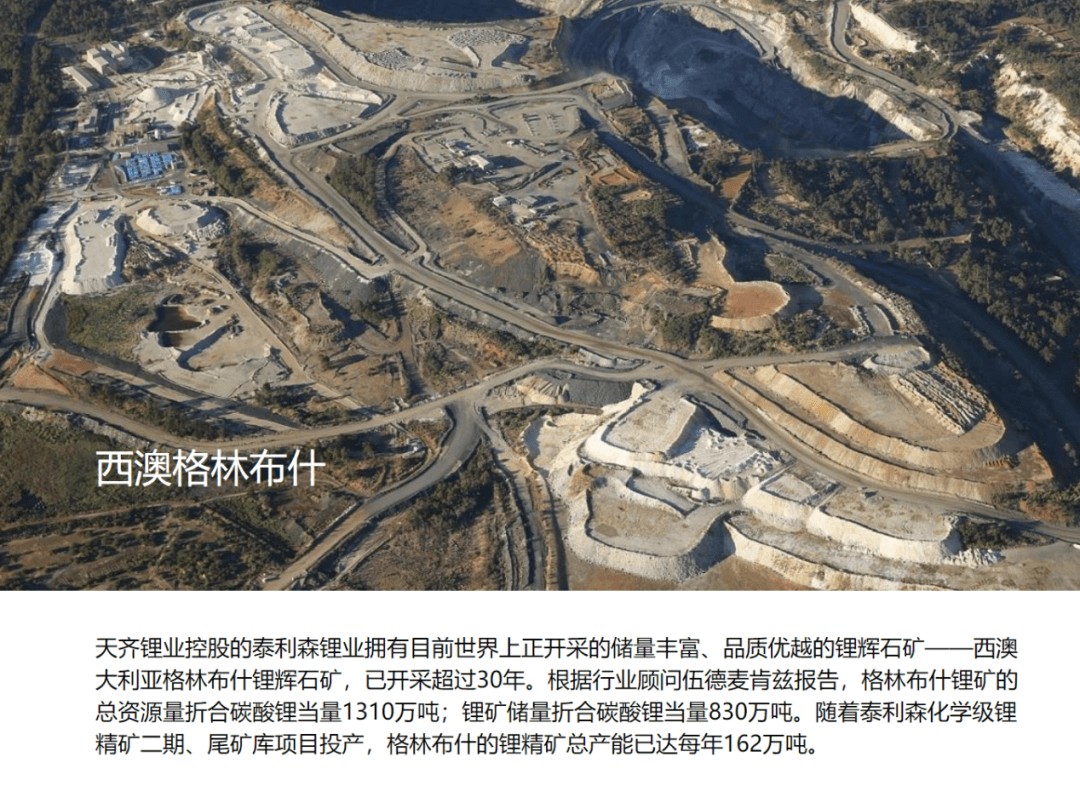

泰利森是世界上第一大硬岩锂矿山【Greenbushes】的矿主。

锂矿储量折和碳酸锂当量800多万吨。

矿多,品质还高。

而且关键是,开采成本低。

别的矿山,开采成本一吨需要接近600美元,这个锂矿的成本只有246美元/吨(当时的成本)。所以,泰利森的锂矿在市场里很受欢迎。

一度供应了当时中国九成的锂矿石资源。

真正的老天爷给饭吃。

蒋老板就是那个把泰利森的锂矿卖到国内的中间人。

他过去几乎所有生意,源头都在泰利森。

他们之间合作了十几年。

在漫长的合作岁月里,这家公司的业务、人、财报、矿的位置,蒋老板都已经烂熟于心。

从未想过有朝一日要和它分开。

如果泰利森被收购,新股东洛克伍德一定会把所有锂矿石的包销权掌握在自己手里。

因为它本来就是一家锂盐加工公司,光是自己用都不够,怎么可能还卖出去?

睡不着。

现在,只有一条活路。

把泰利森买下来。

2

买下来,不是问题。

问题是,买不起。

此时,刚刚上市两年的天齐锂业,并没有控制任何的已开发的锂矿。

蒋老板在1997年创业的时候,天齐锂业甚至仅仅是一家贸易公司。

主要业务是从澳大利亚泰利森公司进口锂矿,转手卖给四川本地一家锂盐厂。

俗称二道贩子。

那个时候,锂还没有拿到“白色石油”这样地位尊崇的称号。

只是“工业味精”。

在热核聚变、航空航天、玻璃陶瓷、有色冶金、有机合成等产业,确实都需要锂,但是用量不多。

在泰利森要被收购的2012年,移动互联网时代的大幕正在徐徐拉开。

智能手机出货量不断飙升。

智能手机需要锂电池,锂的价格开始上升。

如果未来需要更多的智能手机,那么锂矿的需求也会变大。

买下泰利森,不仅仅可以挽回天齐锂业即将卡脖子的命运,还可能就此把公司做大做强。

而且更重要的是,如果可以成为第一大硬岩锂矿的新主人,本身的成就感非常足。

但这一切都像是在做梦。

那个时候,天齐锂业总资产只有十几亿。

厂房,设备,存货,应收账款,加起来,都只有几十亿。

即使是最虚头巴脑的市值,也只有35亿。

做过生意的人都知道,这种重资产企业,手里能用的活钱没有多少。

但洛克伍德对泰利森的报价是50亿。

而且,不仅仅是钱的问题,还有时间窗口的问题。

留给天齐的时间,真的不多了。

仅仅只有三个月的时间。

如果在这段时间里,没有做出任何阻拦性的动作,那么大局已定,无力回天。

留给天齐的,就是被动、被动以及被动。

生死攸关。

蒋老板下定了决心。

买。

3

在锂矿圈,有【三湖七矿】的说法。

七大锂辉石矿,三大锂盐湖。

矿山都在澳大利亚的,盐湖都在南美。

泾渭分明。

蒋老板打算收购的泰利森,就是【七矿】里最大的一座锂辉石矿山。

Greenbushes。

这个矿,比其他六个矿的储量加起来都大。

直译过来,就是【绿色灌木丛】。

不愧是土澳,矿区名字挺土的。

Greenbushes同时是澳洲非常有名的古老矿区,采矿历史有一百多年了,可能理解成澳大利亚版本的鄂尔多斯。

不只有锂。

还有锡、钽。

但锂矿历史不长,只有40年时间。

可以满足全球三分之一的锂辉石精矿需求。

同样是一台效率高的超级印钞机。

三湖,都在南美。

盐湖相对要好采,晾晒就能提取。

但生产周期要比矿山长得多。

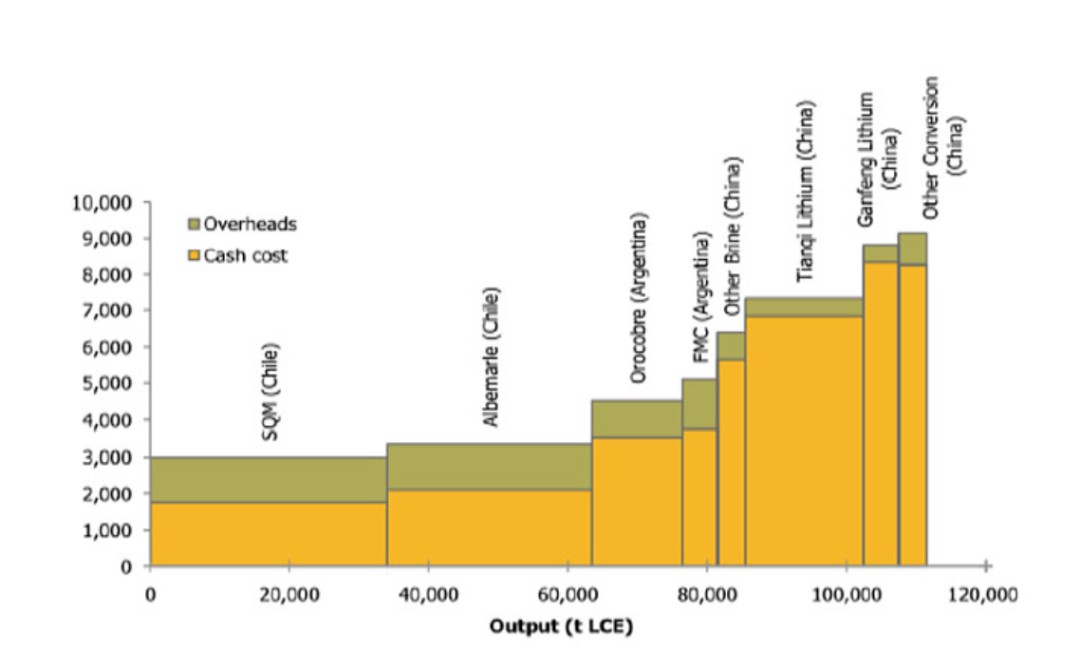

最大的湖就是智利的【阿塔卡玛盐湖】,拥有世界上几乎一半的锂储量。

高锂浓度、高蒸发率和极低的年降雨量,让这个盐湖里的锂提取更容易。

品质更高,成本更低。

同时可以决定世界新能源汽车产业的格局。

这也让它的采矿者SQM公司(Sociedad Química y Minera de Chile,智利化学矿业公司)成为世界上最大的锂生产商。

SQM的大股东是一个名叫Julio Ponce Lerou的人控制的Pampa集团。

这个人是智利前军政府首脑皮诺切特将军的二女婿。

堪称赘婿界的楷模,软饭界的天花板。

通过空手套白狼的手段,取得了SQM公司的控制权。

总之,是个背景复杂的狠人。

智利的大盐湖,土澳的大矿山。

一湖一山,只要拿下它俩的开采权以后可以称霸新能源世界。

这道题做起来,就像1+1=2那么简单。

于是,赌徒出手。

4

天齐锂业接下来的动作,堪称是并购界的教科书级案例。

当然,很多案例都这么吹自己,以至于教科书都快装不下了。

但这个案例,是真的经典。

第一步,先用上市公司的母公司在海外成立了一家子公司,用这个子公司在二级市场里不动声色地买下了19.9%的泰利森股份。

泰利森是在多伦多交易所上市的公众公司,可以在股市用大量的小账户来买股票。

这一步,动用的钱还不算多。

只是需要十个亿。

找银行借,还是愿意给的。

银行也愿意赚上市公司的利息。

为什么要用上市公司的母公司呢?

如果你用上市公司主体去收购的话,需要公开披露,需要审批。

等审批通过了,黄花菜都凉了。

要快。

这一步,拿到了一把杀手锏。

已经拥有19.9%股份的天齐,可以在股东大会上行使否决权。

听说你要买是吧?

不好意思,哥们儿我不同意。

我是股东。

可以行使否决权的那种。

成事我不行。

但败事第一名。

5

第二步,天齐锂业开始和泰利森接触。

并和对方的董事会谈判。

我,天齐锂业,作为股东,要买下剩下的所有泰利森股份。

并且我的报价要比竞争对手每股多一块钱。

洛克伍德不是出6.5加元吗?

我出7.5加元。

收购这种事情,说难也难。

游说,谈判,合规,审批,融资,还得疯狂抢时间节点。

甚至,可能还需要发动公关污蔑一下竞争对手。

但说容易也容易。

无非就是多出钱。

讲白了,为什么不卖给你?

可能单纯就只是因为,对方认为,得加钱。

所以面对这个不菲的报价,泰利森董事会也同意了。

现在最重要的问题,是牛皮吹出去了,合同也签了,钱呢?

钱从哪里来?

传统的【借】是不行的。

抵押物不够。

把所有资产都抵押出去,裤子都当了,人去白马会所上班,也不够。

远远不够。

得,在二级市场上融个大的,让机构来接盘。

这么好的核心资产,机构们也愿意接盘。

故事好讲,概念好吹,凯子好找。

但前面说了,关键是【时间】。

但时间紧,任务重,在上市公司募资以前,需要一笔过桥贷款。

幸运的是,从2012年开始,国内的金融机构对于企业出海进行海外并购这件事,还挺支持的。

赌,是需要天时的。

天齐找到了中投公司。

中投公司给天齐用来的收购的主体公司增资了18个亿。

在经过澳大利亚联邦法院两次听证、泰利森股东大会审议程序后,2013年3月,这笔交易完成交割。

泰利森私有化成功,退市。

这个世界第一大锂矿山进入了天齐集团的口袋里。

6

此时,只剩最后一步。

上市公司天齐锂业发了个定增方案,打算募40亿,募资用途就是从母公司天齐集团手里把泰利森买过来。

用机构的钱来还过桥贷款。

这时候,之前和自己抢标的的洛克伍德站出来了。

哥们儿,要不你卖一点儿股份给我。

天齐担心被卡脖子,洛克伍德也怕被卡脖子。

卖。

倒也不是为了交朋友,而是因为这次收购确实是一次蛇吞象。

之前借了太多钱了。

即使机构接盘以后仍然需要还大量的本金和利息。

既然有冤种愿意溢价收购,就赶紧卖。

只要自己能控股就行,只要能控制矿源就可以。

目的达到,没有必要赌气。

天齐集团把其中的49%卖给了洛克伍德。

价格是5亿美金。

折合人民币大概35亿人民币。

牛逼的并购,不但能花别人的钱,还能小赚一笔。

天齐锂业(上市公司)把剩下的51%泰利森股权抓在了手里。

前前后后,只用了十几亿就搞定了这事儿。

负债率还撑得住,利息还还得起。

人生的翻越,有时候就是赌风口。

虽然只是几个月的时间,但格局已然不同。

几个月前,还只是有个小矿,并且暂时还不开发。

现在直接掌握了全世界储量多、开采成本最低的锂矿,一跃成为了能够影响新能源行业格局的锂矿巨头。

这次交易,真的是很漂亮,真真正正的漂亮。

天齐锂业,一跃成为国内锂矿行业的话事人。

完成收购的2013年,是新能源非常关键的一年。

在这一年的前一年,国务院通过了《节能与新能源汽车产业发展规划》,它的后一年被业界称为“新能源汽车发展元年”。

从中央到地方,新能源汽车的扶持政策不断出台。

在交易完成以后,碳酸锂价格快速飙升。

2014年,天齐锂业的总营收达到14亿元。

矿,买对了。

也赌对了。

7

运气好的不只是天齐锂业。

江西人李良彬也是在1997年创业,其创立的赣锋锂业也是在2010年上市。

和天齐的两个时间点完全一致。

命运如此戏剧性地将未来两个世界级的锂王绑定在一起。

李良彬是锂矿工程师出身,在得知智利SQM公司开发出【卤水提锂技术】后,觉得这是一个千载难逢的机会。

他以技术为本钱,获得当地政府资金支持,建立了赣锋锂业。

那个时候的赣锋,主要业务是从智利进口便宜的卤水锂资源,自己再用卤水提锂技术深加工。

2008年金融危机重创了全球经济,锂价跌破记录。

赣锋锂业营业收入大幅下滑,面临生死存亡。

要么选择打价格战,抢占薄利市场,要么换个活法。

赣锋锂业注意到了电池级碳酸锂,并把宝压在了上面。

也是一个赌神。

这时候锂电池主要的应用还是智能手机。

苹果、三星在华建立了智能手机供应链体系,“中华酷联”为代表的本土智能手机厂商也同时崛起。

而比亚迪、欣旺达、国轩高科也成为全球突出的锂电池生产商。

下游繁荣,上游就不会太饿。

拥有电池级碳酸锂的赣锋锂业、天齐锂业迅速发展,充分享受到了锂的红利。

在找到了新的产品和市场以后,赣锋锂业同样意识到一个问题。

没有矿,会死。

相比天齐,赣锋锂业更像是天选之子。

它所在的江西,本身就是国内锂矿聚集地。

宜春、上饶、赣州,都有锂矿。

所以,从底气上,更足一些。

但毕竟国内的锂矿石质量不如澳洲的,产量也不太够。

在看到天齐锂业在澳洲的并购动作以后,赣锋锂业也选择了出海。

2015年,赣锋锂业拿出6100万美元收购了澳洲另外一座知名锂矿。

这座名为Mt Marion 的矿山属于锂矿江湖产量最多的“三湖七矿”之一。

从收购价格就能看出来和Greenbushes之间的差距。

当然从价格也能看出来赣锋锂业赌了,但赌性没有那么大。

Mt Marion产出的45万吨锂精矿产能,被赣锋锂业包圆。

此后,赣锋锂业一直在全球找矿。

赚钱了,有现金流回款了,就稍微加个杠杆,买一个。

遇到价钱合适的,就买一个。

赌的比较精打细算。

8

想要成为一名世界顶级的锂矿主,光有矿山还不行,还得有盐湖。

有了矿山还不够,天齐锂业又把目标投向了盐湖。

蒋老板赌性太强。

上一次赌对以后,让他觉得自己赌运亨通。

尤其是在拿下了世界上第一大硬岩锂矿以后,天齐已经看不上别的矿了。

它想要收入囊中的,只有第一名。

我们前面介绍的,世界第一盐湖锂矿,阿塔卡玛盐湖,同样也成为了天齐锂业的目标。

盐湖的运营权属于SQM公司。

这个盐湖矿也确实值得收购,SQM公司是全球提锂成本最低的企业。

(SQM的提锂成本要远远低于其他公司,资源来源:天齐锂业可转债可行性分析报告)

但这个时候,赌的胜率和赔率都没有之前高了。

因为锂矿的价值已经被很多人都看到了。

况且是这么一块大肥肉。

之前收购土澳的大矿山确实属于捡漏,但命运并不会给你好几次捡漏机会。

SQM的大股东确实是在出售自己的股份,但要价贼几把贵。

2016年9月,天齐锂业提交了第一轮收购报价。

由于上一次成功的加杠杆经验,天齐锂业这次胆子更大。

但在一个南美国家做并购交易显然要比一个市场更成熟的发达国家更复杂。

尤其SQM公司的大股东,背景复杂,和智利政府有不少纠葛。

SQM公司也并非对盐湖拥有所有权,只是拥有一个租约和开采许可权。

这个租约随时可能会停掉。

这桩并购交易拖得旷日持久,直接拖到了2018年。

最终,天齐锂业以40.66亿美元的代价,买下了另一个股东的股份,成为了SQM公司的第二大股东。

但这笔交易并没有第一次交易那么完美。

除了拿到SQM公司的分红以外,天齐并没有拿到锂矿供应,以至于公司官网现在还把这个矿列为“投资项目”而非“资源”。

上一次是大赌,这次是巨赌。

天齐锂业手里的全部自有资金,只有7.26亿美金。

剩下的三十多亿美金都是借来的。

负债率从40%飙升到了73%,然后是80%。

一家矿企,硬生生杠杆追上了房企。

天齐成为了世界第一大盐湖锂矿的二股东,但代价是巨大的。

每年需要支付的利息就高达几十亿。

如果赶上锂价飞涨,这一切都不是问题。

锂价飞涨,那么SQM的股权就值钱,天齐锂业虽然不能把它并表,但是同样可以以此为噱头拉升股价。

同时卖碳酸锂得到的现金流可以支付高额的利息。

只要市场不崩,游戏还能继续。

正是从2018年开始,国内新能源汽车补贴开始逐渐减少。

新能源汽车从大热迅速降温。

碳酸锂的价格从18万元/吨跳水至4万元/吨。

死亡螺旋。

锂价跌,被看衰,质押的股票就不值钱,就需要继续提供更多的抵押物才能免得被清仓。

同时现金流不足以偿付利息。

2019年,天齐锂业的亏损额是54.82亿元。

债务紧逼,现金流紧张,公司陷入了困局。

大厦离倾倒,只有一步之遥。

赌可以,但要接受赌输了是有风险的。

上次赌赢,不代表这次可以继续。

就像当年被唱衰的新能源三傻一样,天齐锂业也被视为新能源里的大冤种。

银行们也急了,怕天齐还不起了,纷纷过来拜访。

哥,要不还一点儿本金?

在市场下行的时候,你拥有的所有资产不但缩水,更要命的是,没有人愿意接盘。

也没有人愿意给你续命。

当年11月29日是十九亿美元的最后还款日。

直到月中,天齐锂业仍没找到资金。

为了赶紧把债务还掉,天齐锂业只能拿出自己压箱底的大宝贝。

泰利森。

蒋老板不得不忍痛把25%的股权,卖给了澳洲矿业公司IGO。

真的,写到这里的时候,我都觉得替蒋老板心疼。

痛,太痛了。

但,愿赌服输。

这就是商业世界。

残忍又现实。

9

正在天齐锂业准备收购大盐湖的时候,赣锋也在全世界扫货。

2017年,赣锋看中了阿根廷的Cauchari-Olaroz,它的储量要远远比atacama小,提锂成本也更高,但胜在没有那么多事儿。

为了让大家容易记得住,我们把这个盐湖叫作C盐湖。

C盐湖的股东是美洲锂业和SQM公司,各占一半。

赣锋锂业没有天齐那么头铁,它选择的交易方案很轻松。

收购美洲锂业19.9%的股权。

只当小股东,能拿到包销权就行。

这个矿本身就不算贵,又只是收购少数股份,所以赣锋锂业付出的代价要小得多。

仅仅是4900万美元。

是天齐锂业那一桩并购案金额的1/100。

大家都是赌徒,但谁赌性更强,一目了然。

赣锋锂业的策略是切香肠,一点点儿蚕食这个世界的锂矿资源。

不会去找最贵的,只买性价比最对的。

2018年,赣锋锂业又以自有资金投资5,000万澳元(约2.3亿元人民币)认购Pilbara矿业公司增发的股份,拥有了这家公司8.37%股权。

这家矿业公司是Pilbara Pilgangoora钽锂矿项目的矿主,矿产资源量约为871万吨 LCE。

赣锋锂业的并购路数简明清晰,并不找最好的,而且不谋求控股,成为股东就行。

还是前面说的,2018年是一个关键的节点。

由于新能源补贴政策的调整,碳酸锂价格暴跌。

2019年,2020年,持续下降。

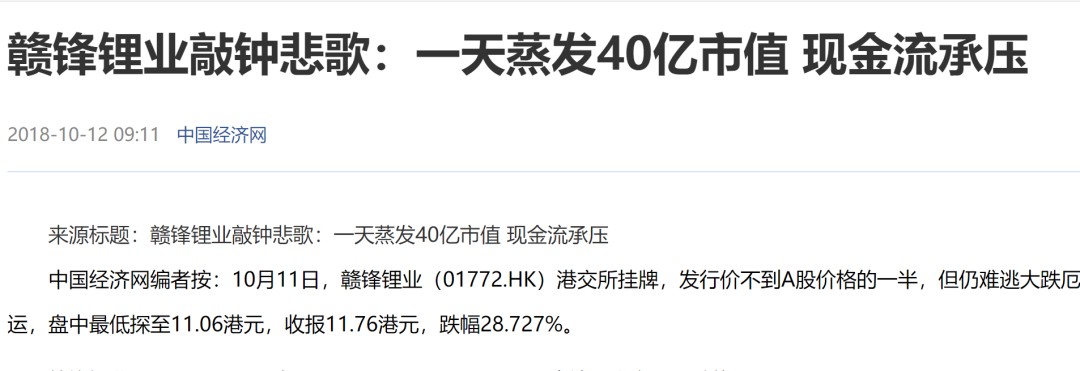

流动性危机,同样也发生在赣锋锂业身上。

(2018年的新闻,如今赣锋锂业(01772.HK)的股价是那个时候的7倍)

但幸运的是,赣锋锂业赌的小。

即使在惨烈的2019年,赣锋锂业的净利润仍然是正的。

10

市场有时好,有时坏。

但不会永远好,永远坏。

于是风水轮流转。

2020年,锂电池成为电动自行车/摩托车的主流。

锂业的金主不断扩列:雅迪、新日、爱玛。

锂电池确实要更能打。

续航更久,寿命更长。

2020年,安装锂电池的电动双轮车的出货量同比增长76%。

比起智能手机、新能源汽车,两轮车的体量还是不够大,但总算给了锂业双雄喘息的机会。

也正是这一年,特斯拉上海超级工厂投产了。

相关配套也开始完善,昔日的蔚小理也开始雄起,中国消费者开始全面拥抱电动汽车。

最上游的锂矿又成为最紧俏的资源。

锂价从2021年开始快速回暖。

赌徒天齐锂业还没有缓过劲儿来。

因为还有大量的贷款需要还。

只能眼睁睁地看着另外一个赌徒赣锋锂业,开启了继续扩张的模式。

赣锋锂业在两年内快速在全球扫货。

并不断扩大控股比例。

2021年,赣锋锂业收购马里goulamina锂精矿50%股权。

同一年,在阿根廷出手,拿下了SDLP盐湖35%的股权。

2022年7月,赣锋锂业宣布收购阿根廷lithea公司的100%股权,拿下了两个锂盐湖项目。

2022年8月,也就是十几天前,赣锋锂业拿下了墨西哥sonora锂黏土项目。

慢慢在锂矿权益储量上,开始超过天齐锂业。

甚至是超过了天齐锂业的两倍。

赌,是必要的。

但赌也分风格。

有的人,喜欢出手少,只博几次。

有的人,喜欢慢慢出手。

没有谁好谁坏,赢了,就是对的。

11

2021年上半年中国电动车产、销量均突破120万辆,增幅均超过200%。

锂业双雄赢麻了。

啥高负债,早没影儿了。

从2022年年初开始,一方面通膨压力造成全产业链价格上涨,另一方面全球消费者对电动车的需求屡创新高。

锂价彻底刹不住车了。

从2021年年初的不到5万元/吨,涨到了今年8月的47万元/吨。

涨幅1000%。

而且还在继续涨。

“有锂走遍天下,无锂寸步难行”。

肉眼可见,锂的未来需求会持续不断。

而且还远远没有达到饱和的阶段,同时利润率足够高,回报周期还很短。

而这一切,都是赌来的。

锂矿大战,终究是两个赌狗的搏命对决。

但还记得前面说过的话吗?

市场有时好,有时坏。

但不会永远好,永远坏。

下一场赌局,正在路上。

全文参考资料来源如下:

【1】.李春莲,澳洲锂矿拍卖价格一年涨超四倍 锂价高位运行车企持续承压【J】,证券日报,2022.8.4

【2】.天齐锂业历年年报【R】

【3】.赣锋锂业历年年报【R】

【4】.宁德时代2022年季度报告【R】

【5】.马金龙、刘岗,资源为王时代,锂生态龙头强者恒强【R】,浙商证券,2022.1.11

【6】.“二当家”出走,曾毓群揽权,万亿宁王怎么了?【J】,华夏能源网,2022.8.4

【7】.曹琦,电池厂与车企为矿企“打工” 锂资源供需错配何时休?【J】,证券日报,2022.7.30A3版

【8】.Ivana Sekularac,Serbia revokes Rio Tinto lithium project licences amid protests【J】,路透社,2022.1.22

【9】.李春莲,上市公司“抢锂”需要冷静和谨慎【J】,证券日报,2022.7.12头版

【10】.张苏江,崔立伟,孔令湖,姜爱玲,李建波,国内外锂矿资源及其分布概述【J】,有色金属工程,2020年第10期P95-P104

【11】.王秋舒、元春华、许虹,全球锂矿资源分布与潜力分析【J】,中国矿业,2015年第24卷第2期P10-P17

【12】.周园园,中国锂资源供需形势及对外依存度分析【J】,资源与产业,2019年第21卷第3期P46-P50

【13】.浦铭嘉,天齐锂业产业链整合的动因及其绩效研究【D】,苏州大学,2021年

【14】.胡锟,赣锋锂业 高光不再【J】,英才,2020年第3期P66-P67

【15】.巨国贤、黄玉,赣锋锂业:笑傲群雄 打造全产业链【R】,民生证券,2011年

【16】.彭薇,从工程师到实干家 赣锋锂业董事长李良彬的“理智与情感”【J】,中国有色金属报,2017 .4.20第4版

【17】.薛璇,天齐锂业:从小舢板到行业旗舰——访天齐锂业股份有限公司董事长蒋卫平【J】,中国有色金属,2016年第11期P50-P53

【18】.李子卓,构建一体化产业链 锂业龙头大有可为【R】,东海证券,2021年

【19】.倪思洁,资源量超百万吨!国科学家在喜马拉雅发现超大型锂矿【J】,中国科学报,2022.2.15

【20】.陈红霞,制造业转型探索:赣锋锂业产业链延伸启示录【J】,21世纪经济报道,2016.9.1

【21】.Anjani Trivedi,巴菲特和芒格看出比亚迪的弱点了吗?【J】,彭博商业周刊,2022. 7 .22

【22】.Annie Lee,比亚迪在锂投资上超越特斯拉【J】,彭博商业周刊,2022.6.9

【23】.曹琦,赣锋锂业海外锂矿收购尘埃落定 锂资源供不应求“抢矿”持续【J】,证券日报,2022.8.10

【24】.胥帅,天齐锂业债务危局缓解:锂业巨头两场豪赌 结局为何天壤之别?【J】,每日经济新闻,2020.12.16

【25】.Annie Lee,天齐锂业曾反对公司年报的独立董事申请辞职【J】,彭博商业周刊,2020.9.9

【26】.天齐锂业总裁吴薇任期未满辞职 今日股价收跌近5%【J】,中国经济网,2020.8.14

【27】.Rebecca Feng,天齐锂业拟通过香港IPO筹资不超过17亿美元【J】,华尔街日报,2022.6.30

【28】.国金证券,天齐锂业:债务解决现曙光,开启资源价格重估之路,2021.6.29

【29】.信达证券,天齐锂业:资源王者,认知兑现,2021.12.12

【30】.浙商证券,天齐锂业:扩产乘风资源价格重估,锂资源巨头王者归来,2022.1.26

【31】.安信证券,赣锋锂业:量价齐增助推业绩放量,上调2025年冶炼指引至30万吨LCE,2022.4.4

【32】.王磊,掀起锂王的盖头来,远川研究所,2022.2.16

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。