编者按:本文来自微信公众号 19号商研社(ID:time_biz),作者:霍东阳,编辑:洪若琳,创业邦经授权转载

10月5日,巨星传奇在港交所递交招股书,这也是继今年3月31日和2021年9月30日后,巨星传奇第三次冲击IPO。

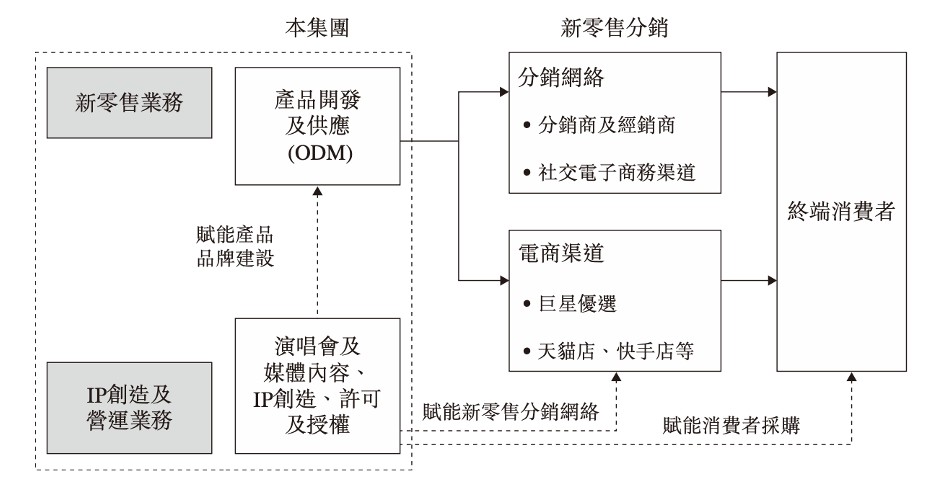

资料显示,巨星传奇的主要业务营运,包括新零售业务和IP创造及营运两个方面。前者包括三个收入来源,即健康管理产品、护肤品及其他产品,后者则包括活动策划、IP项目、许可授权费、销售文创产品等。

◼︎图片来源:巨星传奇招股书

在IP创造及营运的业务中,巨星传奇为媒体内容提供策划及其他项目管理服务、担任大型明星演唱会及其他活动的策划服务供货商或投资方以及设计、授权专有明星IP,以及创造独有明星IP。

虽然业务涵盖范围不小,但基本上却都是围绕“周杰伦”这个IP来展开和创造的。

事实上,巨星传奇与周杰伦、杰威尔音乐(其艺人经纪公司)及Archstone(周杰伦的有关一次性或项目委任业务磋商代表)关系匪浅,都建立了长期合作关系。

不仅如此,招股书显示,周杰伦的母亲叶惠美为公司的控股股东及创始人,常年与周杰伦合作的作词人方文山,则为公司首席文化官。

与周杰伦在多个维度的深入绑定,给巨星传奇带来了颇为丰厚的收益。

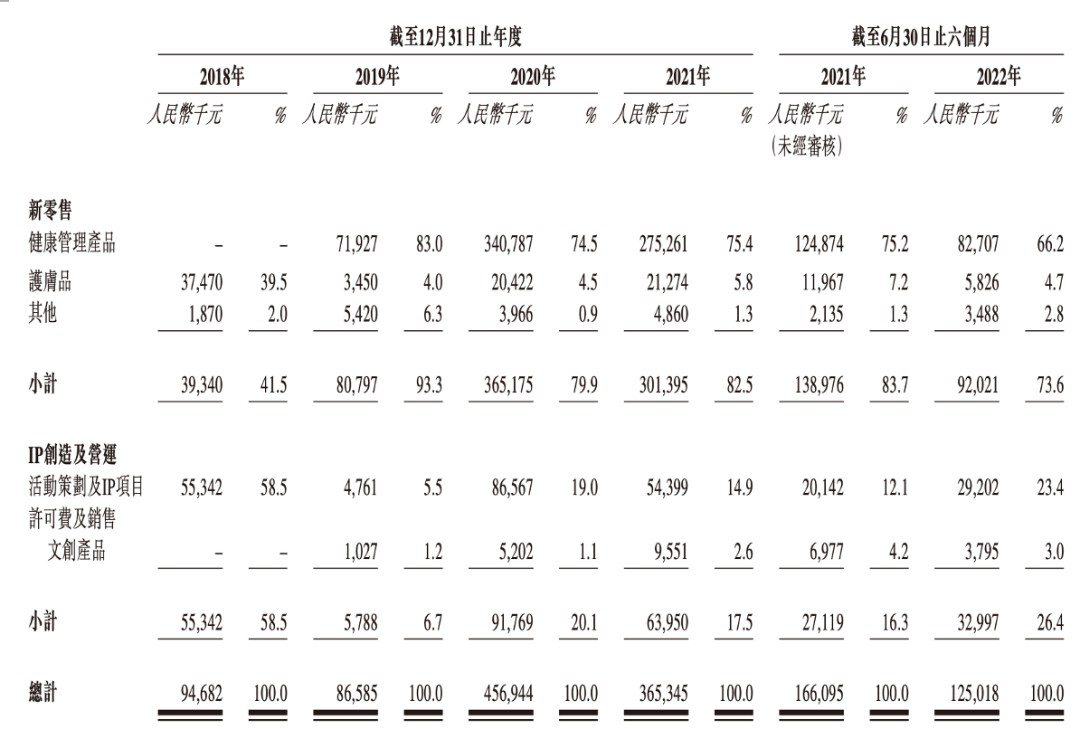

根据招股书,2018—2021年,巨星传奇分别实现营收9468.2万元、8658.5万元、4.57亿元、3.65亿元。2020年,由周杰伦出演的综艺节目《周游记》播出,同年,巨星传奇收入较2019年录得超500%的涨幅。

如仅仅只是IP创造及营运业务,巨星传奇或许只是一家娱乐产业公司。但除了上述业务外,巨星传奇还是一家新零售公司。

招股书显示,2019—2021年,新零售业务分别为巨星传奇带来7192.7万元、3.41亿元和2.75亿元的收入。在《周游记》中频频出镜的魔胴咖啡,便是其在新零售业务中的拳头产品。

◼︎图片来源:魔胴防弹咖啡代理商

在魔胴咖啡推出的2019年,其带来的收入占新零售整体业务的比例高达93.3%,而2020年巨星传奇录得的最高涨幅,更是与魔胴咖啡实现了3.3亿的销售紧密相关。

◼︎图片来源:巨星传奇招股书

健康管理产品市场的毛利率更是诱人。2019—2021年,巨星传奇的IP创造及营运业务的毛利率分别为27.1%、-27.7%和33.5%,相较之下,其健康管理产品的毛利率在同期则稳定在71%上下,比“水中茅台”农夫山泉还要高上十个百分点左右。

魔胴防弹咖啡的“大获成功”让巨星传奇看到了健康管理市场的潜力。2021年10月,巨星传奇推出了魔胴益生菌冻干粉、魔胴本草饮及魔胴高蛋白奶茶等新品,继续加码健康管理产品。

不过,这些新品没能复制魔胴咖啡的“成功”。在健康管理产品上,巨星传奇在2021年的营收仅为2020年的80.8%,而2022年上半年的营收仅为2021年同期的三分之二左右,迎来两连跌。

巨星传奇认为这是源于自2020年7月起《周游记》的重大宣传效应停止。值得注意的是,巨星传奇在销售及营销开支并没有进行大幅度的缩减,2021年较去年同期仅缩减了1.16%,但它的同期营收却缩减了超过24.7%。

时代周报记者留意到,在电商平台上,魔胴咖啡目前的销售情况同样不容乐观。根据Nint任拓提供的数据,截至今年8月,魔胴咖啡在天猫平台上的总销售额相较去年同期下降了超七成,而这八个月里,魔胴咖啡在天猫、京东、抖音上的总销售额共有三成左右的下降。

魔胴咖啡的另一主要销售渠道——分销网络,更模糊了其真实的销量。10月9日,一名魔胴咖啡代理商向时代周报记者表示,为了拿到更大的折扣,他们往往会购入更多的咖啡,但并不意味着这些咖啡能够对外完成二次销售。

◼︎图片来源:魔胴防弹咖啡代理商提供

值得注意的是,基于上述网络分销方式,2020年6月及2021年5月,巨星传奇因涉嫌传销两度收到江苏省昆山市场监管局的调查。

普华永道分析师吴昕(化名)向时代周报记者表示,魔胴咖啡的“护城河”不在产品,而在周杰伦,巨星传奇实际的业务依然是明星IP授权变现。

巨星传奇的招股书似乎也可以佐证这一看法。除了曾与周杰伦IP紧密相连的魔胴咖啡,巨星传奇的其他健康管理产品或护肤品,未有一款能担起第二增长曲线的重任。

紧紧围绕周杰伦的巨星传奇,更像是巨星周杰伦的传奇。即使公司能够成功上市,又能靠周杰伦走多远呢?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。