编者按:本文来自微信公众号 巴伦周刊(ID:barronschina),作者:林一丹,编辑:彭韧,创业邦经授权发布。

当地时间11月20日,卡塔尔世界杯拉开战幕。在你看来,谁将成为最后的赢家?

除了民生策略团队最为看好的夺冠热门阿根廷,一个备选答案是耐克(NKE.N)和阿迪达斯。10月至11月18日,耐克涨幅达23.44%,跑赢了道琼斯工业指数的14.43%和标普500指数的7.8%;阿迪达斯美股ADR(ADDYY.US)也录得14.14%的涨幅。

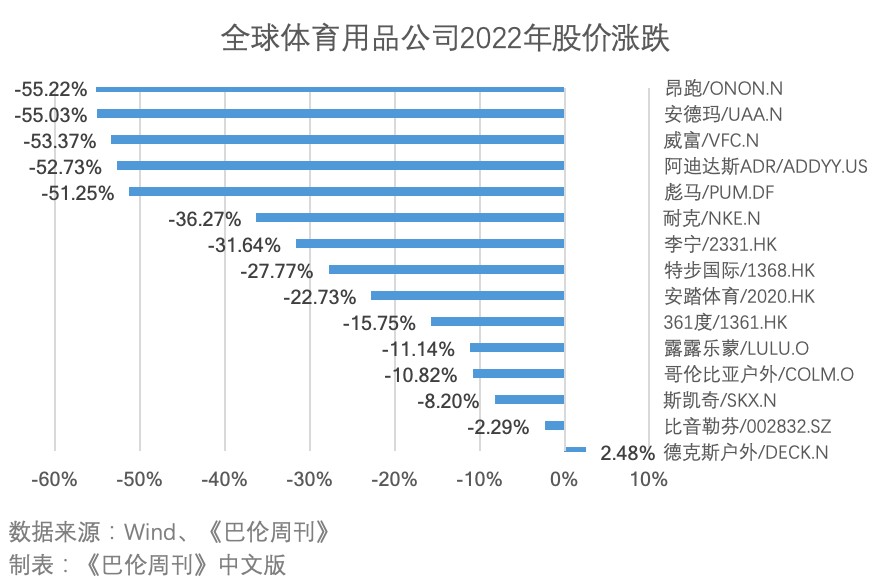

这是足以令投资者们高呼“好球”的涨幅了——年初至今,耐克跌去了36.27%,阿迪达斯ADR跌幅为52.73%。

除此之外,球迷们还可以看到这两家公司在世界杯期间大放异彩。在参赛的32支球队中,耐克为13支球队赞助了球衣,阿迪达斯的赞助球队数量7支,且它还是国际足联七大官方合作伙伴之一(最高级别赞助商)。

遗憾的是,今年世界杯的绿茵场上,中国又缺席了——球迷们先别急,这里指的是,与年初冬奥会时安踏体育(2020.HK)、李宁(2331.HK)等中国公司亮相赛场、赚足喝彩不同,本届世界杯你并不能直接看到中国体育用品公司的身影。

但世界杯毕竟是全球的狂欢。在前述观察周期内,Wind体育指数(884174.WI)与港股耐用消费品与服装指数(887117.WI)分别上涨了17.93%和5.93%。

中国体育用品公司或许能成为最后的赢家。如果将全球体育用品公司分为海外和本土两大阵营,那么不难发现,以安踏、李宁为代表的本土品牌延续了2021年的高歌猛进之势,以耐克、阿迪达斯为首的海外品牌则各遇难题。

与《巴伦周刊》中文版2021年10月的观察相比,全球体育用品公司的排位已经发生了不小的变化。总体来看,绝大部分公司的市值在萎缩,其中——

(1)耐克依然一枝独秀,但与之去年2500亿美元的市值相比,它的头把交椅坐得并不安生。

(2)第二集团中,阿迪达斯逐渐被露露乐蒙和安踏拉开差距。在榜眼和探花持续交出令市场信服的增长数据时,阿迪达斯却麻烦不断。

(3)李宁与威富、德克斯户外与彪马均相互交换了座次,但前两者市值由300亿美元附近缩水至当前水平,令德克斯户外看到了超越的可能性;

(4)榜单越往后,厮杀越激烈。彪马虽然只后退了一步,但其市值较去年减少了100亿美元;哥伦比亚户外的新入榜,也意味着掉队者的出现——曾经被视作耐克和阿迪达斯挑战者的安德玛(UAA.N),市值从最高峰时的247亿美元一路下跌,如今只剩下43亿美元,跌出前十。

(5)榜单之外另有乾坤。一个是去年 9 月登陆纽交所的瑞士公司昂跑( ONON.N ) , 依靠跑鞋产品的美誉度和网球名将费德勒的背书,实现了上市首日 46% 的涨幅,截至 11 月 18 日市值 52.7 亿美元。

(6)另外是中国公司的表现,特步国际(1368.HK)、361度(1361.HK)在经历了一年的起伏后,市值水平并未出现较大变化,而A股公司比音勒芬(002832.SZ)凭借着在高尔夫球细分市场的表现备受关注,市值约20亿美元。

从这份榜单中,投资者可以解读到的明确信号包括:

(1)近一年的回调可能在左侧带来长线布局的机会。在《巴伦周刊》中文版追踪的全球体育用品公司中,除德克斯户外,其他公司均录得2%至55%以上的跌幅。

(2)宏观经济与市场情绪给各只股票带来的压力要普遍大于基本面的压力。当然,有一些公司除外,比如阿迪达斯。另一种未来视角的解读是,在此轮经济下行周期中仍然保持了良好业绩增长的公司,有机会率先享受到市场反弹带来的红利。

(3)细分赛道跑出的佼佼者们,再一次验证了体育用品公司“功能性为王”的逻辑主线,尤其是以“户外”为核心卖点的体育品牌,在新冠疫情中获得了难得的逆势成长,除了排名前进一位的德克斯户外和新入榜的哥伦比亚,没有公开上市的户外品牌巴塔哥尼亚价值也大约达到了30亿美元,强调功能性的户外产品领域可能将成为“大而全”与“小而美”的下一个交锋前沿。

由此,“耐克”们与“安踏”们孰优孰劣,可以见分晓。

安踏能超越耐克吗?

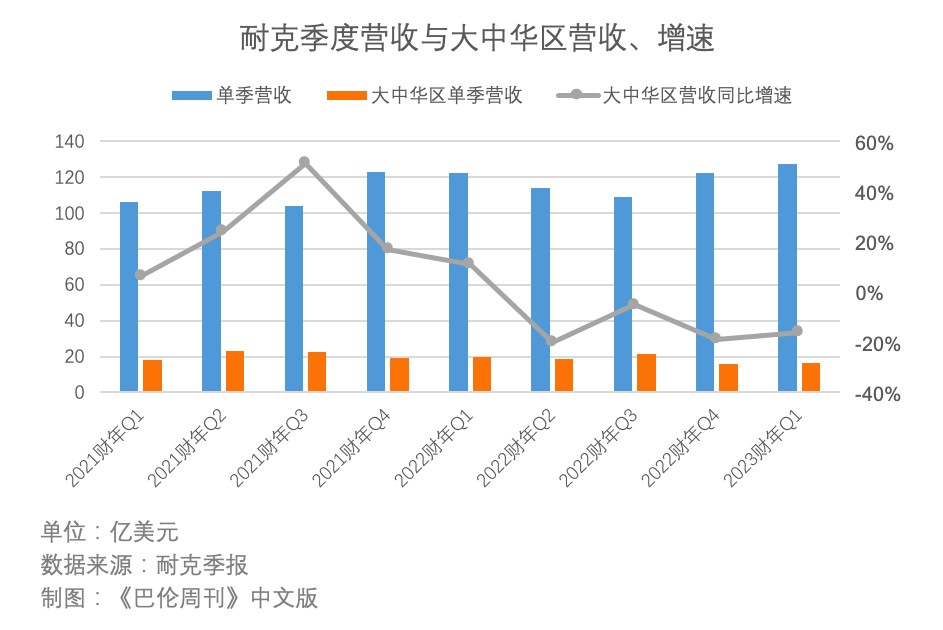

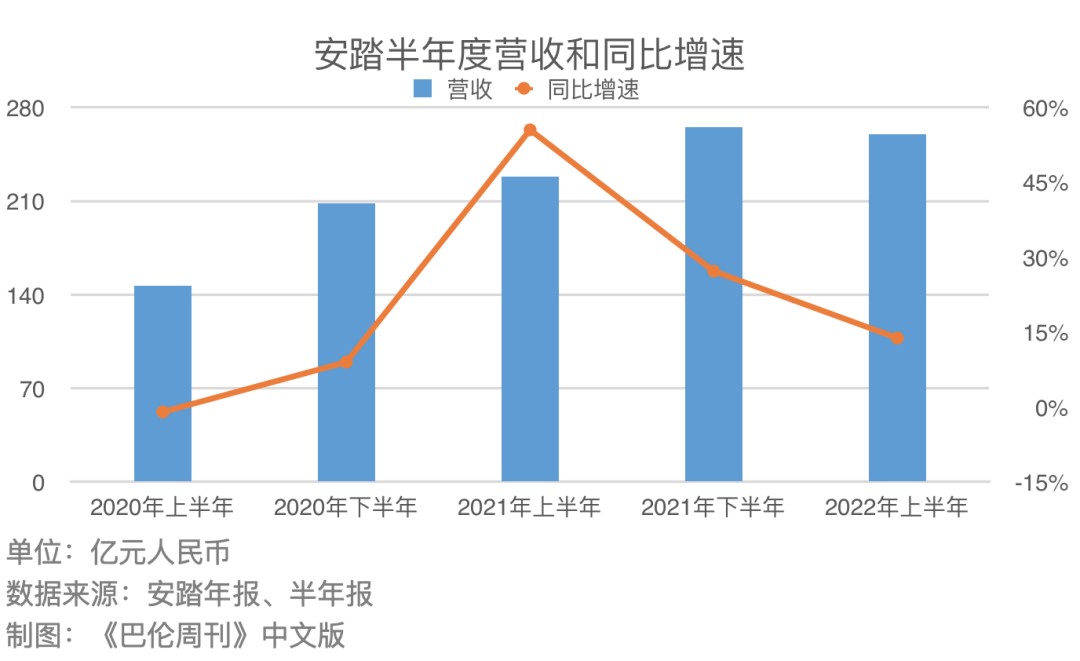

先来看看这个答案的YES版本——2022年上半年,安踏实现营收259.65亿元人民币;如果与耐克近两个财季(自然年2022年3-8月)对比,其大中华区营收合计32.17亿美元(约合人民币230亿元)。没错,安踏险胜。

眼尖的你,一定看出了其中关键的限定条件——仅在中国市场。格局打开,耐克今年3-8月在全球实现了249亿美元的营收,安踏与之根本不是一个量级的对手。

所以答案一定是NO吗?上述问题的答案若要为真,几种可能的假设无非是:(1)耐克增长停滞不前或是倒退,安踏保持增长;(2)安踏的增速在相对长的时间里一直突出于耐克,或是短时间内加速超越;(3)出现足以扭转局面的“黑天鹅”事件。

选项(3)可以被首先排除——在去年闹得沸沸扬扬的“新疆棉”风波后,耐克的全球突出地位并没有被撼动。当大中华区营收增速从其2022财年第二季度(自然年2021年9-11月)开始为负时,北美地区的强劲表现帮耐克稳住了局面,公司整体营收的并未出现大幅波动。

不过,亦有人叹惋,如果耐克在中国市场能一直维持两位数增长,那会不会是另一个故事?

站在后视角度,安踏、李宁及其他中国体育用品公司的确是相对的赢家,使得选项(1)和(2)有了成立的可能性。剔除疫情的影响,耐克的单季营收浮动不大,同比增速至高为9%、至低为-1%;而安踏营收恰从“新疆棉”风波后开始开挂,成为其市值超越阿迪达斯、一度来到全球第二的砝码。

但如果安踏及其他中国体育用品公司将长期目标锁定为耐克,除了当前营收、利润的量级差距外,还有以下三个需要关注的环节:

(1)全球化。即便安踏对自身的定位是“全球体育用品公司”,其收入端的全球化并不显性,鲜少披露海外业绩于公司整体经营的支撑力度。而李宁2021年年报显示,公司国际市场收入占比仅为1.3%。

(2)最大营收贡献产品。无论是安踏还是李宁,鞋类都是公司营收占比最大的产品品类,2022上半年分别为42.8%和54.5%。这将不得不使之与耐克最具优势和竞争力的品类直接竞争。2022年6-8月,耐克鞋类产品(含匡威)营收占比为68.9%。

(3)DTC渠道。众所周知,DTC渠道为体育用品公司带来了新的增长;生长于中国的品牌,在DTC渠道上有着天然的优势,但这一优势是否可以长久?截至2022年5月末,耐克DTC渠道营收占比已经达到42.1%;2021财年末,安踏和李宁DTC渠道的营收占比分别为35.6%和22.2%。

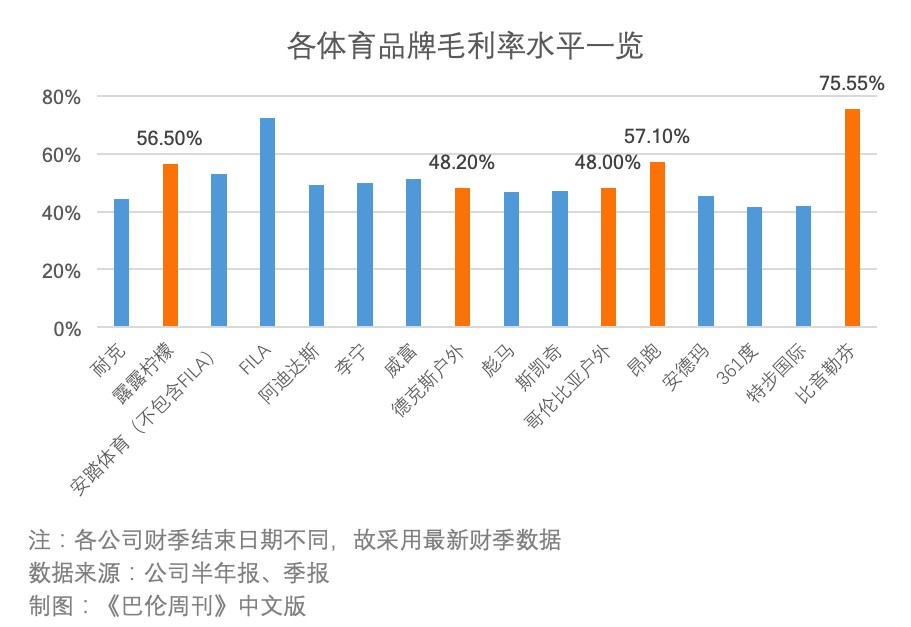

当然,安踏和李宁也有优势——从上一财年的毛利率来看,安踏为61.65%、李宁为53.03%,均高于耐克的45.98%,且两家中国公司的毛利率增幅也比耐克更大。

一个大概率事件是,头部体育用品公司的投资逻辑会发生变化。2022年10月,Schwab Asset Management主动股票策略首席投资官比阿尔·麦克马洪(Bill McMahon)在接受《巴伦周刊》采访时表示,必选消费品板块在当前宏观环境下仍是一个有吸引力的避风港,而从长远来看,还可以用“奢侈品牌”的逻辑来看待耐克,今年的下跌更为长期投资者提供了一个好机会。

安踏与李宁与之相似——港股必须按消费股龙头、20%以上的股价回调、以及在高端产品线的发力,或许同样让市场看到了买入的时机。

在“安踏”们与“耐克”们的你追我赶之间,阿迪达斯渐渐败下阵来。上个月公布其第三季度业绩显示,在销售额同比增长11%至64.08亿欧元的同时,净利润同比下降62.6%至1.79亿欧元。这家德国公司还下调了2022财年的业绩指引,预计净利润将达到约5亿欧元的水平,远低于此前的13亿欧元——这是它今年第三次下调业绩指引。

作为国际足联七大官方合作伙伴中唯一的运动品牌,阿迪达斯并没有因此收获华尔街的善意。Cowen分析师John Kernan将阿迪达斯德国股票目标价从149欧元下调至105欧元;Telsey Advisory Group分析师Cristina Fernández将该股评级从“优于大市”下调至“同步大市”,并将目标价从210欧元下调至130欧元。

阿迪达斯映射的,是全球体育用品公司面临的共同问题——海外市场受通胀影响不断恶化、中国市场面临本土品牌挑战、库存水平高企不下被迫选择打折促销、而促销活动又拉低了利润水平。《巴伦周刊》指出,阿迪达斯并不是第一家预警了未来不利影响的公司,耐克也在今年下调了业绩指引;除此之外,安德玛也是被华尔街分析师们担心的公司之一。

摆在阿迪达斯面前的还有一个额外的经营难题:在一系列争议之后,该公司终止与说唱歌手兼设计师坎耶·韦斯特(Kanye West)以及他们的联合品牌Yeezy的合作。阿迪达斯表示,这一决定将给该公司2022财年的净利润带来高达2.5亿欧元的拖累,并指出今年最后一个季度的季节性因素非常突出。

于是,在阿迪达斯渐渐掉队的时候,它曾经全球第二体育用品公司的位置,被一家家新公司接连超越。

谁是下一个露露乐蒙?

尽管华尔街分析师们对大多数体育用品公司的看法审慎,但在他们眼中,有些公司已经做好了安然度过动荡时期的准备。比如露露乐蒙——Wedbush分析师Tom Nikic认为,鉴于其强大的品牌和在中国市场的充分曝光,露露乐蒙受到干扰的可能性很小。他补充道,由于高水平的消费者需求,德克斯户外和昂跑也可以保持突出地位。

可以看到,在市值最高的十家全球体育用品公司中,露露乐蒙、德克斯户外和哥伦比亚户外都聚焦在专业的小众运动领域(当然,露露乐蒙也已经开始从“小而美”转向“大而全”了)。这类公司拥有以下共性:

(1)设计方面,注重功能性:这是由其所处的运动领域所决定的必然性。从消费群体的演变来看,这也是《巴伦周刊》中文版认为将长期主导体育用品公司增长的长期逻辑之一。一方面在于,当普通人从观赛者、体验者、爱好者进阶至业余参赛者时,对运动服鞋的要求将必然提高。另一方面,消费水平的提高和运动人群基数的扩大,令普通运动参与者也有意愿和实力购买更具功能性的体育用品。

(2)产品方面,售价贵:这是由(1)所带来的结果。一个类似的例子是,2022年苹果(APPL.O)最新发布的两款Apple Watch,针对极限运动者的ULTRA就要比普通的Series 8贵一倍多。在体育用品行业也是相同的道理。而这能给公司带来的是更高的毛利率。

(3)用户群方面,忠粉众多,复购率高:你或许听过一句话,“露露乐蒙只会有买一条和买无数条的区别”,足以反映拥趸们强大的购买力,以及品牌的强大号召力。在Z世代中受欢迎和客户忠诚度更强已经成为了华尔街看好这些“小而美”、“专而精”的公司们的理由,Piper Sandler分析师Abbie Zvejnieks就曾因此在10月将露露乐蒙的目标价从320美元上调至350美元。

回到前面的设问,谁会是下一个露露乐蒙?德克斯户外是可供投资者观察的目标之一。富勒和泰勒资产管理公司的管理合伙人兼投资组合经理Raife Giovinazzo表示,其Hoka跑鞋与众不同,与市面上其他产品具有差异化,它未来的增长潜力被人们低估。分析师乐观地预计,到2025年,Hoka品牌可能占到公司整体销售额的一半,这是一个边际改善的强信号。

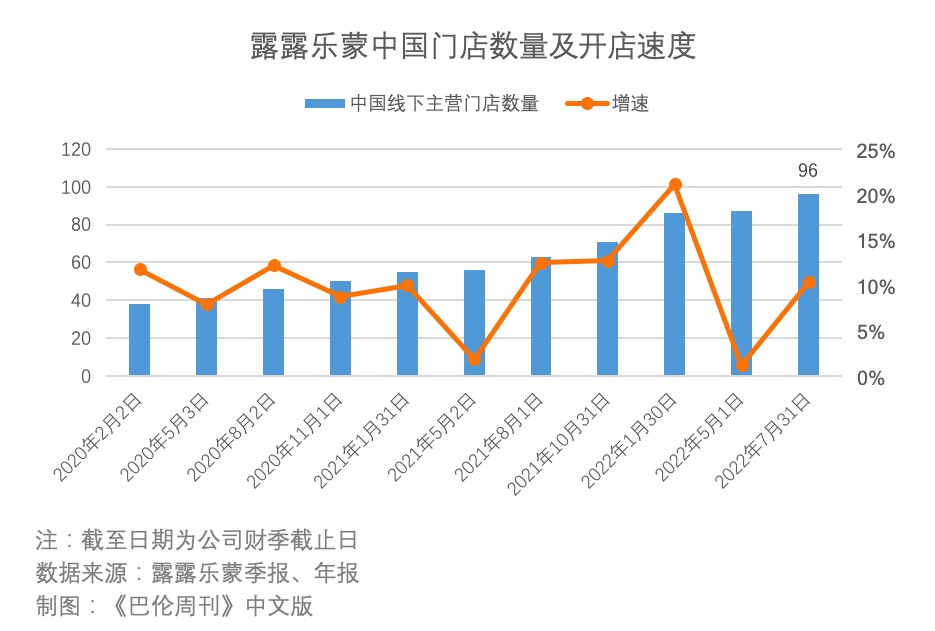

对这些公司而言,露露乐蒙绝对是一个可以模仿的对象——至少在对中国市场的重视上:一向青睐线上渠道、开店谨慎的露露乐蒙,近两年在中国市场的开店速度远超公司在其他市场。公司虽未直接公布在中国市场的营收数据,但近100家门店数量,已经远远甩开了其发源地加拿大。截至今年7月31日,加拿大共有65家线下门店,加拿大市场为公司贡献了2.69亿美元的营收,占比14.4%。

不过需要注意的是,中国市场或许也正面对着海外市场相似的宏观挑战。高盛10月30日预计,中国内地运动服装行业2023年将实现较平缓的反弹,因此将体育用品股2022年至2024年盈利预测相应下调最多41%。该机构认为,在宏观经济预测下调及更积极的促销及去库存下,2022年至2026年中国运动服装市场的复合年增长率将降至12%。高盛还将相关股票目标价平均下调15%至46%,维持“买入”评级。

另一个值得关注的趋势是,这些正在拓展一些此前涉足不深的领域。在一些消费者眼中,露露乐蒙已经不再是一个瑜伽品牌了,去年以来它推出的休闲服、羽绒服以及今年年初推出的运动鞋,已经成为了消费者们打开钱包的新理由。

德克斯户外也是如此。据《巴伦周刊》报道,它在2013年收购的专业跑鞋制造商Hoka,已经成为其旗下UGG品牌之外重要的收入来源。截至2022年3月的两个财年中,Hoka的营收翻了一倍多,达到近9亿美元;在零售业低迷的现在,如此快速的增长显然是一个不错的成绩。

既然“小而美”们有意发展为“大而全”,“大而全”们也想方设法欲在“小而美”的市场里分一杯羹:一类公司如耐克,在其已有的产品基础上增添新的产品线,例如在2020年就推出了瑜伽系列。还有一类公司如安踏,通过不断地收购构建了高端专业化品牌矩阵。

其实还有一类扩张版图的方式,那就是让运动更“潮”。李宁就证明了,时尚也是一条可以切实提高业绩增长的打法。如果能够“好看”与“好用”兼备,相信体育用品公司是不会做选择题的。

但如果只能选择其一呢?在对阿迪达斯的报道中,《巴伦周刊》称,与坎耶·韦斯特这样的明星分道扬镳意味着,对投资者而言,名气是变化无常的。

由此,《巴伦周刊》中文版重申在此前相关报道中反复提及的观点,即无论是耐克、安踏,还是德克斯户外和露露乐蒙,功能性将是这类公司永恒的核心价值。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。