创业邦(ichuangyebang)原创

作者丨巴里

编辑丨子钺

图源丨纵目科技

步子迈得太大,只会一条道走到黑——这已是被无数企业实践过的悲剧。

在自动驾驶赛道也是如此。上来就高举高打喊着要做出L4高阶自动驾驶的创业公司不在少数,但在今年的资本寒冬下,不少创业者正走入困境。

“创业者的商业实践探索要根据产业环境循序渐进,高筑墙、广积粮、缓称王,才能在细分领域的商业长跑中抓住机会。”一位硬科技投资人说。

但真正能够做到的人少之又少,唐锐算一个。

他创办的纵目科技,在初期以3D全景泊车、车道偏离预警等功能为主的环视ADAS(高级驾驶辅助系统)为突破口,在短时间内实现了商业化落地,进而再向高阶自动驾驶迈进。

近日,这家公司正式递交招股书,拟在科创板挂牌上市,有望成为国内“自动驾驶第一股”。

据招股书,凭借能覆盖L0至L4级别低速智能驾驶功能的产品,该公司成功拿到了赛力斯汽车、长安汽车、岚图汽车等众多知名客户的订单。

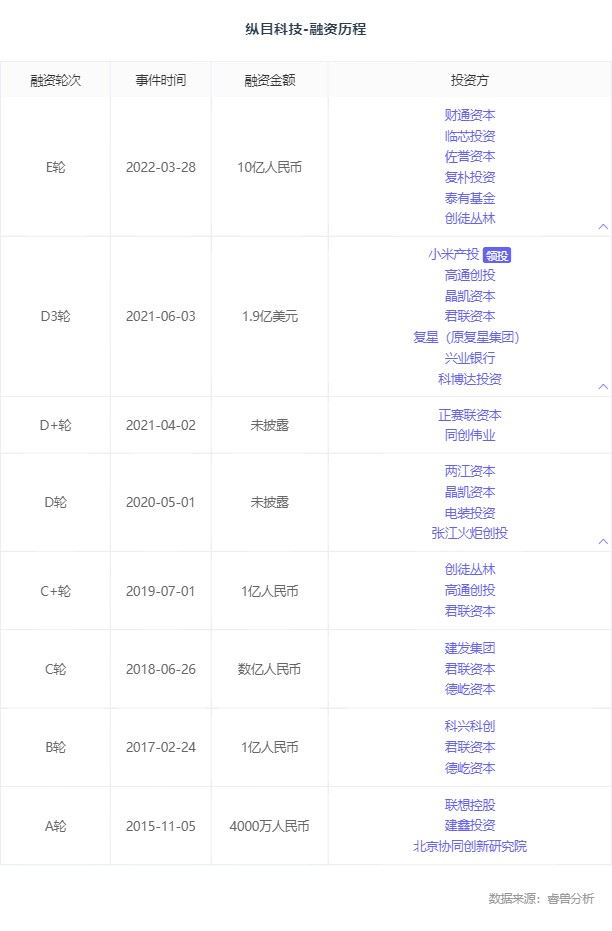

值得注意的是,纵目科技是小米官宣造车后投资的首家公司。其背后股东还包括高通创投、联想控股、君联资本、复星系等数十家知名机构,累计融资额超过25亿元。

君联资本曾透露过其投资逻辑:找行业内的“老法师”,能从一个技术做到细分行业第一名,同时还能不断去做延伸。

结合此次的招股书,希望为读者还原出一位70后行业“老法师”如何打造出自动驾驶独角兽的创业故事。

纵目科技创始人、CEO唐锐丨图源:纵目科技

70后清华校友操刀

自动驾驶杀出一匹黑马

唐锐是一名在汽车半导体行业摸爬滚打十多年的老兵。

1999年,他从清华电子工程系研究生毕业后,加入掌微电子,是公司的二号员工,作为管理团队成员参与了掌微电子和美国上市公司GPS芯片企业SiRF Technology在2007年的并购,以及SiRF Technology和英国汽车半导体公司CSR在2009年的并购。

在CSR任职汽车事业群资深工程总监期间,他曾管理着每年超过2.3亿美元的汽车半导体产品研发。

当时,一份产业报告预测,车载摄像头从2009年到2019年的年复合增长率将达到68%。唐锐敏锐地判断,和计算机视觉相关的ADAS即将迎来爆发,于是向公司提出了研发建议。

然而,这个建议并未被公司采纳。

“不能再等了。”既然公司不做,不如自己来做。

2013年,唐锐决定从外企辞职回国创业,纵目科技由此诞生。

中国在过去10年中经历了高速城市化。唐锐发现,道路拥挤、停车位紧张是中国汽车消费者面临的问题。相比之下,市场对高速辅助驾驶的需求反而没有那么迫切。

因此,他认为,复制自动驾驶芯片巨头Mobileye的模式是典型的跟随者思维,并不适用于中国市场。

从利用传感器和摄像头感知周围世界的技术本质出发,纵目科技把业务方向聚焦到了环视ADAS系统上。这套系统注重于3D全景泊车、车道偏离预警、盲点监测和移动物体检测等功能,相较而言更符合中国的市场环境。

在创立之初的3年里,纵目科技团队仅保持着10个人的规模,专注于环视ADAS系统研发。

不过,面对自动驾驶领域的火热,早期企业在没钱可分的阶段如何留住人才,是唐锐一直在思考的问题。

对于大家在文化上的摩擦和冲突,“尽可能地把事情透明化,努力让大家坐下来一起讨论达成一致”。受多年国外工作经历的影响,唐锐喜欢公平、简单、透明的企业文化。

其股东君联资本曾在文章中写道,唐锐在公司没有专门的办公室,工位和大家的混在一起。他希望员工能在这里感受到平等和尊重,能和他一起走得更长远。

“除了对战略、文化的认同,合理的物质分配也是激励员工的一个重要手段”,通过薪酬架构和股权分配的设计,唐锐希望让尽可能多的人能成为公司的主人。

每个月,唐锐的工资刚好够负担家庭的基本生活支出,曾经有一年因为对运营上的表现不满意,他和另外一位高管自罚了半年的薪水,唐锐相信以身作则的力量。

他的付出也得到了回报。

2015年年底,纵目科技环视ADAS系统顺利在前装市场出货。“当时我们作为二级供应商,把软件和算法授权给一级供应商。”唐锐回忆,凭借技术优势,公司收获了国内一些比较重要的一级供应商客户。

不过,唐锐并没有满足于此,有着更大的野心。

从大方向上看,自动驾驶是未来出行的必然趋势,但“想实现终极的自动驾驶需要一个过程,新老力量在这个过程中发生剧烈的冲撞,原本非常保守的汽车工业体系被打开很多裂缝。我们迅速地在裂缝里面扎住一个根儿,一脚踩进去,卡在这儿,把这个缝越撬越大。”

最终,纵目科技选择了一条以低速场景下环视ADAS为基础的循序渐进的迭代路线:从驾驶员控制的辅助驾驶过渡到自动泊车,之后经过自主泊车的演化,最终实现自动驾驶。

强大的核心算法和落地能力,被视为自动驾驶在激烈竞争中得以生存的护城河。

当时作为二级供应商的纵目科技,仅仅提供技术和算法远远不够,向直接面向主机厂的一级零部件供应商转型迫在眉睫。

通常,一级供应商掌握着汽车工业中的核心技术,想要转型成功并不容易,需要经过主机厂在技术、质量、商务体系上的准入考核。此外,有没有量产经验也是决定性因素。

幸运的是,吉利向唐锐抛来了橄榄枝。

2015年,团队得到了吉利汽车的项目机会。合作初期,纵目科技从二级供应商提供环视控制器开始,在一年之内逐步把代工转成了自产,建立起生产和供应链能力,完成了最初的转型。

第二年,搭载纵目科技产品的吉利博越成功量产,凭借超过5万辆的销量成为爆款车型。

通过与吉利合作,纵目科技建立起了生产和供应链能力

图源:纵目科技

马不停蹄,公司紧接着发布了第一代自主代客泊车系统。到2018年底,纵目科技作为一级供应商已经获得一流主机厂的认可。

据介绍,如今,纵目科技为国内少数能够提供包含L0至L4级别智能驾驶控制单元及智能传感器在内的汽车智能驾驶系统的一级供应商。招股书显示,纵目科技累计实现了将近20个车型的量产出货,累计出货量超过40万套。

迄今为止,纵目科技已量产或取得定点的客户包括赛力斯汽车、长安汽车、岚图汽车、吉利汽车、一汽集团、上汽集团、北汽集团、理想汽车、威马汽车、长城汽车、比亚迪汽车、蔚来汽车等,同时为广汽集团、福特汽车、奔驰汽车、沃尔沃汽车等提供研究开发服务。

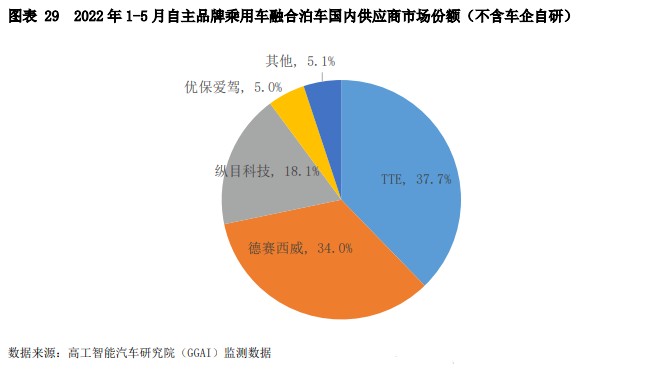

根据高工智能汽车研究院监测数据,2021年纵目科技的APA融合泊车系统市场占有率在国内自主品牌乘用车第三方供应商中为8.1%,2022 年1至5月上升至 18.1%,排名国内供应商第三位。随着长安汽车UNI-T/UNI-V、AITO问界M5/M7等多款车型实现量产,预计纵目科技2022年市场份额将继续扩大。

可以说,不同于一上来就上马高阶自动驾驶的同行,纵目科技循序渐进的策略得到了中国市场验证,如今反而成为细分领域的一匹黑马。

小米联想高通是股东

研发投入行业最“卷”

纵目科技的股东阵容堪称豪华。

睿兽分析显示,公司申请上市前历经至少8轮融资,背后股东包括小米产投、高通创投、联想控股、君联资本、复星系等数十家知名机构,累计融资额超过25亿元。最近一轮融资发生在2022年3月,纵目科技宣布完成超过10亿元人民币的E轮融资。

仅2019年5月至2022年3月不到三年的时间,纵目科技的投后估值就从16.98亿元增至90.11亿元,增值率高达430.68%。

招股书显示,IPO前,实控人唐锐与其母亲共持有33.3%的股权,君联资本和联想控股共持有9.94%的股权,东阳冠定则持股6.48%。其中,君联资本持股8.74%,为第二大股东。

此外,小米官宣造车后在智能驾驶产业链上投资的第一家公司就是纵目科技。小米产业基金持股4.73%,为纵目科技第五大股东。

财务方面,2019年、2020年、2021年及2022年第一季度(以下简称“报告期”),纵目科技营业收入分别为4966.01万元、8383.04万元、2.27亿元和9003.48万元,最近三年营收复合增长率为114.01%。公司勉强达到科创板“最近一年营业收入不低于人民币2亿元”的上市标准,但仍然尚未实现盈利。

报告期内,纵目科技归属于母公司所有者的净亏损分别为1.60亿元、2.09亿元、4.16亿元和1.55亿元,合计亏损达9.4亿元。

纵目科技指出,公司尚未盈利,主要是因为报告期内产品研发投入较大、部分产品的研发周期较长,同时部分定点车型项目尚未进入量产阶段。

自动驾驶作为技术最卷的赛道之一,纵目科技在研发投入上不可谓不重视。

报告期内,纵目科技研发投入较高且持续增长,研发投入分别为1.20亿元、1.72亿元、2.69亿元和8673.74万元,占收入比重分别为240.65%、205.13%、118.32%和96.34%,三年多累计研发投入达到约6.48亿元。

作为对比,德赛西威、经纬恒润、同致电子等同行业可比公司研发费用率均值分别为14.11%、13.57%、12.28%、12.57%。

纵目科技直言,部分项目开发周期较长,如果公司无法有效地整合不同项目,或者研发成果无法获得下游客户认可导致无法实现商业化量产,将对公司的经营业绩产生不利影响。

通常,纵目科技会为整车厂商提供定制化的产品,车企前期先行支付研发费用,待该车型量产后才会产生大规模的收入。

例如,2021年至2022年3月期间,公司营收的大幅增长,就得益于搭载该公司智能驾驶产品的一汽集团H9、问界M5、长安汽车UNI-T、岚图汽车Free等车型取得了不错的市场表现。

事实上,纵目科技对下游企业客户相关产品车型的依赖度相对较高。报告期内,公司前五大客户(赛力斯汽车、长安汽车、岚图汽车、吉利汽车和一汽集团)的销售占比分别达到89.42%、89.31%、71.84%和86.32%。

另外,报告期内,公司芯片采购额占物料采购总额的比例分别为50.86%、61.06%、69.53%和60.66%。随着2021年汽车行业“缺芯潮”来临,纵目科技芯片平均采购价同比上涨48.16%,这也对公司毛利率产生了不利影响。

纵目科技也直言,2021年部分车规级芯片供货周期延长,公司为保证产品供应,在2021年和2022年一季度采购了部分芯片现货,但价格较芯片原厂价格更高,因此抬升了部分产品的材料成本。

此外,量产初期,纵目科技还选择出让部分利润以取得整车厂商战略客户订单,因此部分订单毛利率相对较低。

报告期内,纵目科技的主营业务毛利率分别为10.75%、16.43%、13.21%、10.38%,自2020年起逐年下滑且整体低于行业公司均值。公司今年一季度的毛利率甚至低于2019年,较同业平均毛利率15.37%还有约1/3的差距。

纵目科技认为,随着业务规模和市场地位的提升,后续获取的订单毛利率水平将逐步改善;同时,随着量产经验积累,逐步完善成本结构,将进一步实现降本增效。

此次IPO,纵目科技计划募集资金总额20亿元,其中12.92亿元主要还是投入上海研发中心建设项目,此外4.5亿元用于东阳智能驾驶系统生产基地项目(一期)的建设,以及2.58亿元用于补充流动资金。

写在最后

2022年,创业公司估值缩水、裁员、倒闭……在自动驾驶赛道频频上演,也被业界视为自动驾驶加速洗牌的一年。

6月,有报道称特斯拉关闭了位于加州的自动驾驶系统部门,裁撤了200余个岗位;

8月,“全球自动驾驶第一股”Aurora被曝裁员;

10月,英特尔旗下Mobileye“流血”上市,估值缩水近半;同月,福特和大众联手打造的自动驾驶独角兽ArgoAI宣布倒闭;

11月,估值超80亿美元的自动驾驶公司Nuro被曝裁员20%;

12月,自动驾驶卡车公司图森未来传出大裁员的消息,股价与上市之初相比已跌去超过90%。

相比国外,国内市场空间巨大叠加政策驱动,自动驾驶赛道仍被不少机构看好。

浙商证券预计,中国ADAS/AD软件市场在2030年将达到约1400亿元,复合年均增长率超过40%。

不仅百度、华为等巨头正在大力布局,黑芝麻智能、轻舟智航、文远知行等自动驾驶芯片和解决方案公司均将智能驾驶产品的方向定在了L2/L2+级别,且量产时间均定在了2023年。

一位业内人士曾对创业邦说,资本不再相信故事和眼泪,定点和量产才是硬道理。

可以预见,即将到来的2023年将是国内自动驾驶竞争最为激烈的一年,纵目科技能否借助此次IPO获得资本优势展开角逐,还需要时间来给出答案。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。