编者按:本文来自微信公众号 20社(ID:quancaijing_20she),作者:贾阳,创业邦经授权转载。

寒气迅速传递。“不止宁德时代,亿纬、鹏辉等在实际报价过程中都降了,各个厂家都在降价。”

新能源汽车行业,开年便进入了“饥饿游戏”。价格战从终端车厂,终于扩散到了中游电池厂。被淘汰,是一部分参与者的宿命。

据媒体报道,宁德时代近日向包括蔚来、极氪和问界等车企推介了名为“锂矿返利”的降价锁量计划,未来三年,合约车企需将约 80% 的电池采购量承诺给宁德时代,宁德则一部分动力电池的碳酸锂价格以 20 万元/吨结算(目前国内电池级碳酸锂价格约为 40 万元/吨)。

某锂电大厂高级经理蒋中文告诉 20 社,不止宁德时代,亿纬、鹏辉等在实际报价过程中都降了,各个厂家都在降价。

一个特斯拉,一个宁德时代,都选准了时间节点,在“寒冬”到来之前,凭着自己血厚的优势,要打一场消耗战,守擂战。他们掌握了宣战权。

这一策略,其他对手很难轻松跟随。即便跟随,也要付出更大的代价。而经过漫长厮杀活下来概率最高的,也是这两家深谙“台积电”行为的龙头。

时间窗口

2022 年 12 月 31 日之后,施行了 14 年之久的新能源汽车“国补”功成身退,正式从历史舞台谢幕。

这是一个催促消费者赶紧抢购的 deadline。车企们纷纷预告上调终端售价,幅度在 0.2 万 - 1 万元不等。以后就各凭本事分蛋糕,故事本该如此,对吧。谁知特斯拉在这个关口背刺了同行,把价格一把打到了历史新低,这个“始作俑者”独自切走了更大一块份额,一月国内市场交付 6.6 万辆,同比环比都保持增长,徒留被拖入价格战的国内新能源车企,销量全线砸坑。

特斯拉开启全球新能源车价格战,正踩在了消费者需求收缩、原材料价格已过顶峰、友商仍未取得健康利润率的时间窗口。

特斯拉如今是全球利润和自由现金流最好的车企,单车利润 8 倍于丰田,净利率比大众、丰田、通用高出 10 个百分点左右;国内除了比亚迪,新势力们仍在亏损。

“通缩”纪元来临了,能扛得住降价,才能生存下去。用摩根士丹利汽车首席分析师 Adam Jonas 的话说,在电动车“大通缩”时代,特斯拉降价后,会一举获得垄断地位,类似 1913 年的福特——成为美国汽车制造商的代名词。

特斯拉快速回血

宁德时代的处境也有类似之处。它正处在原材料价格已过顶峰、渗透率走向 40% 行业即将陷入零和博弈、友商装机量增速赶超、友商仍未取得健康利润率的时间窗口。一个行业大趋势是,议价权从上游转移向下游。

目前,国内电池级碳酸锂价格仍在 40 万元/吨的高位,但较去年的最高位已经跌落约 3 成。随着上游产能放量,供需进入新的平衡,锂盐价格已经进入下行通道。

据中国科学院院士、清华大学教授欧阳明高在中国电动汽车百人会专家媒体沟通会上的判断, 2023 年下半年碳酸锂价格会降至 35 万至 40 万元/吨,并持续回调,合理的市场平衡点应在 20 万元/吨左右——这也是电池回收能有利可图的价格线。

“赌性坚强”的宁德时代提前锁定锂价到 20 万/吨,上述锂电大厂高级经理蒋中文告诉 20 社,一是宁德自己有矿(今年能够出货,据机构分析成本不会超过 20 万元/吨),二是他们对市场的预判提前付诸实施了,为了抢占先机。

率先降价的电池厂商,在抢单大战中,能更受车企青睐。今年的新能源市场竞争更加凶残。2022 年国内新能源车市场渗透率已达到 30%,高速增长期已经过去了。车评人余建约判断,从季度的维度看,2023 年 Q3,中国新能源乘用车的渗透率将有望突破 40%,那是一个很重要的拐点,基本上可以宣告一个时代的结束。

按照欧阳明高的预测,今年电动汽车增长率从接近 100% 会降到 30%-40%,中国锂离子电池总出货量增长率也将从接近 100% 降低至 50% 左右。

这对于宁德时代而言显然很危险。挖宁德时代的墙角、抢宁德的单子,曾经是二线电池厂提高市占率的最佳途径。据高工锂电数据,2022 年全球 top 10 里,宁德时代装机量增速 97%,欣旺达增速 218%、孚能科技 110%、中创新航 89.5%,垂直一体的比亚迪达到 180.6%。

在这个锁单潮后的寒冷一月,国内动力电池产量和装机量差不多都环比腰斩。宁德时代的装机量虽仍位居国内第一,市场份额为 44.41%,“半壁江山”被突破,比亚迪市占率攀升至 34.12%。差距只剩 10 个百分点。

在行业整体增速下降的赛道上,弗迪、二线电池厂的增长率正在赶超宁德时代。

此外,客户们也在自研电池,比如此次被宁德时代推介锂矿返利计划的蔚来。在工信部最新的《道路机动车辆生产企业及产品公告》(第 368 批)中,中创新航也继续扩大配套蔚来车型。

再不先下手为强,那么宁德可能更难阻止车企对供应链多元化的配置了。

宁王:你们被我包围了!

宁德时代宣战,其实有坚实的粮草支持。

宁德时代在行业里向来是有很强话语权。曾毓群此前直言,车企要从宁德时代买到电池,有效的办法就是提前把产线买下来,“没有钱的承诺,是不认真的。” 这让宁德时代成为了产业链中沉淀资金最多的环节。

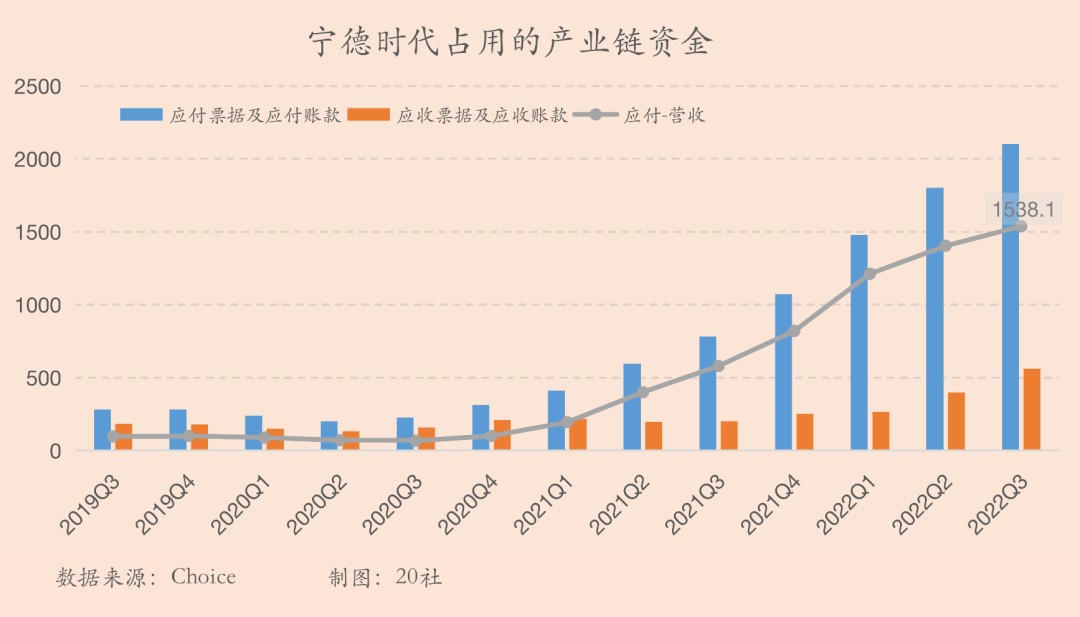

在最近几个季度,宁德时代对产业链资金占用能力甚至加速增强了。

宁德时代 Q3 的应付票据及应付账款创纪录地达到了 2100 亿,应收票据及营收账款也上升到了 561.9 亿,应付和应收差额达到了 1538.1 亿元。用产业链的钱,办自己的事。

这种强势作风当然也成为二线厂商崛起、车企纷纷自研电池的一部分原因。二线电池厂为了撬动市场份额,此前均祭出了低价和超长帐期,赔本拉合作。因此,从企业财务健康程度来看,宁德时代较同行的突出优势很明显。

在应收账款周转天数方面,宁德时代从 2018 年的 172 天降到 2022 年的不到 50 天,国轩高科则从两年前的动辄近 400 天下降到了 120 天左右,亿纬锂能约为 78 天。宁德时代的周转效率仍远强于友商。

利润率呢,据未来汽车日报,一位中创新航市场部前员工估算,2019 年中航给广汽的报价要比宁德时代低 20%,是业内报价最激进的。

在上市之后,因为要顾及更多股东利益,二线电池厂们的利润率慢慢开始修复。但相较宁德时代去年 Q3 净利润率 9.3%,国轩高科同期为 1.32%,中创新航近几季净利润率最高点是 2021 年的 1.64%。只有亿纬锂能的报表相对健康。

在二线电池厂商熬过了几年的价格战,抢到属于自己的地盘后,还没开始好好赚钱,就发现一场更大的价格战又扑面而来了。

而对于车企自研电池,成为另一个垂直整合的比亚迪的趋势,电池厂的价格战给它上了一把锁。

按照李斌的设想,“通过整车技术、垂直整合,包括电池、芯片组,未来有可能实现 25%-30% 的整车毛利率”。

而从最新的局势来看,终端价格战开始挤压车企利润,如果蔚来的自研电池成本远高于外部采购,又难以通过规模效应摊平成本,那么宁德时代的降价函,其实在挤压车企的选择空间。

至于纳电池等成本更低的研发路线,某种程度上扮演了对上游锂等稀有金属的做空动作,在如今正面对锂压价的策略下,也没有那么强的紧迫性了。(不过宁德时代最新在交易所互动平台表示,正致力推进钠离子电池在 2023 年实现产业化。)

宁德时代提出的这个 offer,直指车企们越来越重视的二供三供,通过将其它电池厂踢出牌桌,从而形成宁德与车企们的联盟,共同向上游要利润。不过从实际执行角度来看,这个联盟能够有多大,还未可知。

据华尔街见闻,过往宁德时代报价比二线厂商高 10% 左右,电池成本中除了碳酸锂价格,还有基础价,以 20 万元/吨锁定的价格只是碳酸锂价格的一部分,整体算下来宁德的并没有比其他厂商便宜很多。

而随着亟待上市的蜂巢能源推出 10% 的降价幅度,亿纬锂能也在互动平台披露了自己包括定价返利的三种定价模式,宁德时代的宣战已然被接招了。

而新的价格平衡下,宁德一开始想打造的那个围绕价格谈判联盟,规模和威慑力反过来又会遭到削弱。

“台积电行为”

在《宁王也在扮猪吃老虎》中,20 社提出过两个设想:

宁德时代以往的优势在于成熟的产能,以及稀缺性。当产能不那么稀缺,甚至过剩时,宁德时代是否还有竞争力?

假使锂价不高到离谱,电池厂商的竞争格局会是怎样?

20 社当时给出的结论是,动力电池行业是资本密集的科技制造行业,参考芯片代工厂行业,资金和生产制造本身能够形成壁垒。每一 kWh 生产成本更低的宁德时代随时可以开打一场价格战,如果需要。

这在当下已经被印证了。

宁德时代在某些方面,肖似台积电。

比如,宁德时代过去几年采用了比较激进的折旧策略。更激进的折旧,让宁德时代账面上的利润,远少于实际上的经营所得。

对于电池厂商最重要的固定资产“机器设备”,宁德时代折旧方案是 3-10 年计提完,国轩高科 8-15 年计提完,亿纬锂能 10 年计提完。在 2019 年,宁德时代还进行了一次会计变更,加速了早期设备的折旧。简单推算,2019 年宁德时代的机器设备折旧年限 4.9 年、综合折旧年限是 6.28 年。

而到了 2021 年,大概率因早期设备已折旧记提完毕,宁德时代的机器设备折旧年限开始拉长靠近业界水平,为 8.3 年。

那么宁德时代激进折旧,提前折旧(藏)了多少利润呢?2021 年,宁德时代的递延所得税资产达到了 55.4 亿,这意味着宁德时代提前多缴税费 55 亿,这笔资产未来可以用于抵税。要知道,宁德时代 2021 年的净利润体量也不过是 159 亿。

参照同样采用激进折旧的台积电,设备折旧年限为 5 年,通常当台积电的先进制程技术设备折旧率先计提完,设备还在使用之中,台积电可以利用成本上的优势大打价格战,阻挡追赶者,维持突出优势。

但与台积电不同的是,宁德时代没有“制程压制”那么夸张的优势。据《中国企业家》,同时和多家电池公司合作的一位车企人员称,宁德时代有些被神化了,其实技术差距没有那么大。

宁德时代的优势在于,产能规模越来越大,生产工艺趋于成熟,长时间积累 know how,莱特定律正在生效——累积产量翻倍,单位成本下降固定百分比。宁德时代的动力电池毛利润也从 2016 年的 921元/kWh,降低到 2021 年的 172元/kWh。长期来看,制造能力本身就是科技,正如芯片行业的台积电。利润增长来自于规模效应。

利润的积累,历史上的高额募资,对产业链资金的占用,宁德时代收拢了一切可以拿到的钱,什么时候用,要看心情。去年 6 月 27 日,宁德时代公告称,拟使用不超过 230 亿元闲置募集资金购买理财产品。而现在,可能是用钱的关键时候了。

当“天下苦宁王久矣”的指责对象,抬出了物美价廉的解决方案,代价是把大半条命交给宁德时代,一场站队、洗牌的行业剧震已经开始了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。