编者按:本文来自微信公众号 壹番YIFAN(ID:finance_yifan),作者:太史詹姆斯,创业邦经授权转载。

当2022年的电商行业刚刚经历了史上最难618和史上最惨双十一,大家都在谈论直播电商天花板,以为全行业就要“刀枪入库、马放南山”的时候,2023年初,一场价格战又猝不及防地打响了。

发起者是刘强东。

这是他自2016年、2019年之后的第三次回归价格较量。“刘三年”的每一次“卷王归来”都在中期实现了京东业绩的提升,这次会有例外吗?

然而,资本市场并不看好。

在价格战消息公布后的2月21日,京东、拼多多和阿里的美股跌幅分别为11.03%,9.54%和4.91%。投资者担心这只是一场杀行业利润的“内卷”。

或许理论上的价格战的确是囚徒困境,但现实中的对手很可能因为战线太多而来不及响应。在刘强东眼中,今年要打“五大战役”的淘宝和忙着出海的拼多多就是如此。

01 京东要在生鲜和日用品上突破

2017年,京东的目标还是在5年内超越天猫;但这一次,京东的部署招招都是对准拼多多的。

从今年开始,京东小店大幅降低了注册门槛,自然人也可以进行注册。对入驻商家的要求低了,很可能就能吸引大量低价甚至白牌商家入驻,这也是拼多多在供给端低价、丰富的原因。

3月8日即将上线的京东“百亿补贴”不再依附于大促节点而存在,而将在APP里拥有一级入口,“双倍赔付”也将成为标配。

京东App截图

京东上一次给自己贴上“低价标签”要追溯到天猫崛起之前。在短短一年内,刘强东连续打了两场价格战,对手分别是当当和苏宁。从当时的战况看,京东并没有收获简单的胜利——当当网此后依旧当了许多年的图书电商老大,苏宁在侵蚀国美的市场份额后依然实力雄厚。

但是,京东向全品类的扩张和3C家电上的性价比优势,则帮助刘强东将曾经的两大对手远远甩在了身后。

如今,拼多多所在的下沉市场是刘强东的一块心病。毕竟他在2020年末开始亲自带队的社区团购项目京喜以惨败告终。此后,刘强东开始集中精力处理自己的个人事务,但一向不服输的他肯定憋着一口气,要在把多多买菜做到第一的拼多多身上找回场子。

在东哥眼里,京东不应该只为吃得起十几块一个进口猕猴桃的城市中产人群服务。他认为要是1块钱能买3斤猕猴桃,就可以不管物流速度。这实际上明里暗里就指向拼多多。

而京东这次战役的突破口或许就在日用品。

去年双十一,京东超市就大力参与了京东在大促节日上的“百亿补贴”。他们在准备阶段就成立了30多人的比价团队,进行全网比价。尤其是对于知名品牌在“百亿补贴”专场的爆款、经典款,比价团队会24小时持续监测、调整。

这次京东全品类的“百亿补贴”专场很可能就是要复制京东超市的经验。

虽然外界在去年11月23日看到晚点Latepost的报道后,才得知京东零售管理层进行了大范围的人员调整。但双十一领导京东超市团队打“百亿补贴”这场战役的很可能就是接替刘利振成为大商超全渠道事业群总裁的姚彦中。

他正是刘强东嘴里京东零售唯一一个在会上说真话的人。

据“财经十一人”报道,姚彦中管辖的生鲜事业部也在重启前置仓卖菜。这个时点选的相当老练:做前置仓的叮咚买菜去年四季度首次实现单季盈利;多多买菜的骨干们正在血拼海外市场;执行力比京东更强的美团在生鲜市场收缩,也在疲于应对抖音的进攻。

姚彦中就是京东这场“打多战役”的先锋。

02 阿里打响“第三次战役”

京东有姚彦中,阿里有邹衍。

据晚点 LatePost报道,阿里制定了今年淘宝的五大战略,“价格力”是其中之一。

京东在复制日用品的全网比价,阿里的“价格力”战役则要推广淘特的经验。

“价格力”的负责人是原来在淘特负责产品的邹衍,现在已经调到了大淘宝平台发展中心。这将把淘特原来积累的低价供给带到大淘宝。

在戴珊执掌B系的时候,淘特的崛起就是个意外的惊喜,对她升任中国数字商业板块负责人起了至关重要的作用。

现在,戴珊被张勇委以重任,也能调动更多资源用于下沉市场。她上任后的第一把火就融掉了淘宝和天猫之间的部门墙,将两大业务合二为一。这次变革的目的之一就是要增强中小商家的确定性。

图源:东方证券

成长期的中小商家通常也比品牌商家更愿意配合淘宝做下沉市场的生意。

针对拼多多,阿里已经打过两场仗了。但战果还不是很显著。

2018年初,拼多多年活还不到3亿,阿里人都还只把它当作“低配版聚划算”。但到了当年双十一,拼多多开始被视作第一竞争对手。阿里派出对垒的是天猫旗下的聚划算。

用天猫这种高端平台的一个业务来对阵拼多多现在听起来有点奇怪,但当时的阿里人浑然不觉。很快,“高配版拼多多”就败下阵来,毕竟天猫再怎么弄也不可能“屈尊”回到淘宝原来9块9包邮的时代。

聚划算在2019年当年就跟随拼多多,上线了自己的“百亿补贴”,逐渐变成了阿里的防守型业务。

淘特是第二个上场的。

淘特最大的亮点就是打通工厂资源,做M2C。在全行业下沉的2020年,淘特很快成为了阿里的“特区”业务。

平心而论,淘特在阿里内部是成功的 ,在考评中多次获得3.75的高分,负责人汪海也在2021年成为了阿里的合伙人。

淘特最大的贡献就是拉新。

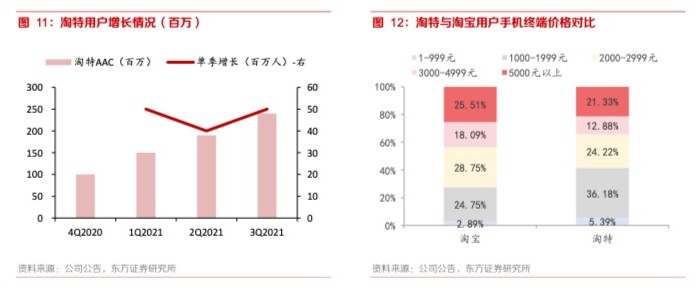

张勇在去年第二自然季度的财报会上透露过,淘特3亿年活用户中有20%是从未在淘宝天猫消费过的。这就是6000万新用户。

但这6000万新用户的代价不菲。据券商测算,阿里当时每个季度都要在淘特和淘菜菜上投入100亿元。如果这里面至少有一半,也就是50亿元用在淘特上。那么淘特全年的新用户单位获客成本高达300元。

图源:东方证券

亿欧智库的调研显示,当年阿里的获客成本是477元。但淘特的用户价值显然要比阿里的平均值要低。

去年以来,互联网行业刮起了“降本增效”风,阿里在新业务投入上难以为继,淘特也从去年第二自然季度停止公布新用户数据。它最后一次公布新增用户数量是2000多万。

淘特也曾在去年初尝试过以GMV为第一指标,但发现还是操之过急,重又聚焦到了月活。

现在,3亿年活的淘特享受了拼多多在相同年活时的待遇——被对手轻视。但淘特并没有做出有力举动,打脸9亿年活的对手。

这一次,戴珊的B系部队又要对拼多多下手了,但他们今年还有是直播、私域、内容化、本地零售这四个战役要打。

03 拼多多倾巢出“海”,不惮“突袭”

对手重兵云集,拼多多除了将访问自家“百亿补贴”频道的京东员工IP屏蔽以外,似乎也没什么反击动作。

从拼多多主站到多多买菜再到Temu,拼多多就像一个游牧民族。其他头部大厂在扩张过程中人员规模往往会迅速扩张,也会批准各种靠谱的和离奇的项目自下而上地生长。

而拼多多不一样。

它的总人数依然不到一万人,而且拒绝无厘头的创新和赛马,每一次转换赛道都倾其所有。拼多多会恩威并用地将骨干们从成熟业务驱赶到新业务上,不给他们躺平的机会。

这次的TEMU看起来在美国也干的不错。去年9月1日上线后,TEMU只用了5个月的时间,就达到了日活千万。上个月,又在能触达1亿美国人的“超级碗”来了段30秒的洗脑神曲“你可以像亿万富翁一样购物”。

TEMU“超级碗”广告

拼多多倾巢出海,这会是它老家最弱的时候吗?

在上一次拓展多多买菜的过程中,拼多多的主站并没有受到多少威胁。

阿里淘特所在B系偏安一隅,那时候还远远不能调动整个集团的力量;京东的京喜倒是有刘强东带队,跟随着杀入了多多买菜所在的社区团购正面战场;快手电商和拼多多的用户虽然有很大重合,但在程一笑、宿华的双核治理下还显得有些佛系。

多多买菜当时的对手是同样狼性的美团。虽然后者更晚才进入,但“铁军”在线下市场的执行力还是更胜一筹。直到社区团购遭遇强监管,“食之无味,弃之可惜”,美团才将第一“拱手”让给了拼多多。

于是,拼多多先后取得了下沉市场电商和社区团购两项第一。不过,他们还没有在全力投入新项目的时候,经受老家遭遇突袭的待遇。

当创始人黄峥隐退的拼多多遭遇强势回归的刘强东,陈磊和顾聘聘还能撑得住吗?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。