编者按:本文来自微信公众号 华商韬略(ID:hstl8888),作者:谢泽锋,创业邦经授权发布,头图来源摄图网。

咖啡江湖的价格战愈演愈烈。

2022年8月创立的库迪咖啡,打出了“全场9.9元”的低价模式在全国疯狂扩张。库迪的搅局,让原本趋于平静的咖啡市场,再度躁动起来。

但随着门店数量快速提升,这种烧钱补贴的模式难以为继。4月以来,库迪全面提价,目前的价格基本在10-17元之间。

就在此时,瑞幸以“店庆”促销形式再推“9.9元”咖啡,据称该店庆活动至少会持续到明年底,让价格战大有升级之势。瑞幸是否要全面剿杀库迪,不得而知。但9.9元的咖啡,恐怕不是谁都能玩得起的。

价格战,仍未休止

咖啡赛道的下沉之战已经打响。

随着一二线市场日趋饱和,而咖啡在低线城市渗透率较低,下沉市场的空间更加广阔。拼多多、华莱士的成功都证实了下沉的力量。

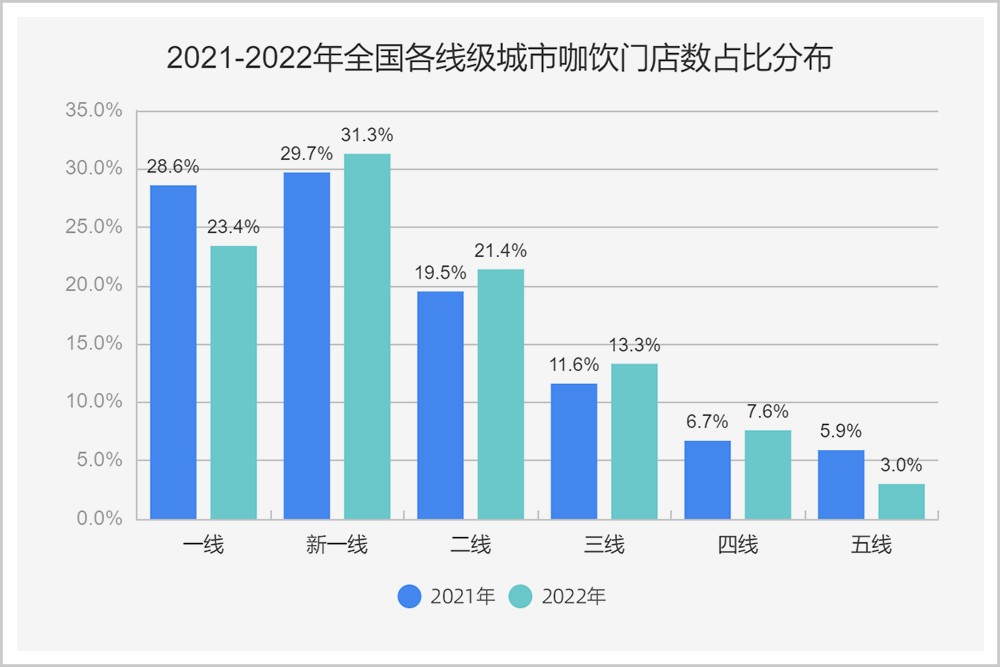

红餐大数据显示,截至2022年底,一二线城市咖啡门店数量占比高达76%,而三四五线城市总计仅24%。

亦有数据显示,一二线城市养成喝咖啡饮习惯的消费者每年消费的杯数分别为326杯和261杯,但全国平均仅9杯/年。可以看出,低线城市的增长红利十分明显。

1991年,星巴克在北京国贸开设了国内第一家咖啡店,自那时起,咖啡这一舶来品始终定位于高端商务客户,主打“第三空间感”,获取产品之外的溢价。

但随着瑞幸的崛起,自提外卖的“快咖啡”模式日渐流行,咖啡褪去高端外衣,更加大众化。在新一轮的下沉之战中,为争夺三四线市场,新晋品牌开始短兵相接,甚至将产品定价打到5元以下。

可以说,无论任何商品,只要价格够低,就能降低消费者的决策门槛。

此外,以价格细分来看,30元区间有星巴克,20元区间有瑞幸,10元以下价格带相对空白。因此,资本和创业者瞄准了这块格局尚未确定的细分市场。不少新品牌获得融资,已经撸开袖子准备大干一场。

而且,经过星巴克和瑞幸的市场教育,无论是赶时髦还是尝鲜,小镇青年对咖啡的接纳程度,都有了极大提升。

但受制于消费习惯和收入水平的影响,低线城市消费者对价格更加敏感,低价策略屡试不爽,价格战因此经久不息。

各行各业中,价格战似乎已成为常态。但打得起价格战,能够在价格战中保持盈利,才能行稳致远。否则自己掀起的价格战,最终会反噬自身,落得个“搬起石头砸自己脚”的结果。

如今,我们要思考的是,当资本退潮,市场回归理性,谁又能成为胜出者呢?

不同意义的9.9

10元以下的平价咖啡赛道战火重燃。

但低价背后,实则是暗怀心思,打法和商业逻辑各有不同。

比如库迪咖啡,其依赖加盟商输血,以“低价+0加盟费”在全国跑马圈地,并声称门店数量已突破1000家。

但成立半年时间以来,库迪目前已出现诸多问题。比如有加盟商抱怨9.9元不赚钱,以促销引流的方式难以盈利,沦为尴尬的“陪跑者”。

事实证明,极限补贴难以为继,库迪本轮促销活动不足两月就悄然结束。重压之下,库迪自4月起全面提价,目前的价格基本在10-17元之间。

而在此时,瑞幸打了一个时间差,推出了“9.9元店庆促销”。有消息称,该店庆活动至少会持续到明年底,势必将9.9元的价格战坚持到底。一升一降,恢复标准价的库迪又损失了大量客流,盈利依然艰难。

其实,咖啡作为一种饮品,其商业竞争的底层逻辑没有改变,那就是品牌、品质、规模、供应链、经营效能(盈利)等形成的综合性竞争力才是制胜根本。

只有内功深厚,实现持续盈利的商业闭环后,再逐步下探到低价市场,才能真正获得消费者认可。

所以,同样是“玩9.9”,背后的意义实则不同。实现路径和商业逻辑也是大不相同。

库迪为代表的玩法,实质是以低价为营销噱头,以烧钱补贴为初创期赚取流量,这种“赔本赚吆喝”的做法注定难以持久;

根本上来说,咖啡促销是一门“以价换量”的生意,具有庞大规模才能降低边际成本,瑞幸也好库迪也罢,在这场价格战中,具备完整供应链、已经实现盈利的企业,推出低价产品才更有底气。

这有点类似马斯克为特斯拉制定的“三步走战略”:先打造一台昂贵、小众的跑车,切入高端市场得以立足;再打造更便宜的中等车;最后,推出更加经济的畅销车型(Model 3/ Y)。

这样一来,既能在消费者心智中锚定高端高品质的品牌形象,又能实现持续正向的商业循环,进入“投资-盈利-现金流正循环-提升产品品质”的优质成长阶段。

因此,诸如已建立品牌认知和产品信赖的瑞幸咖啡,以其内在的规模优势,在薄利多销的基础上实现持久盈利,也就不足为奇了。

谁才有持久打价格战的底气?

咖啡江湖之争自有其背后的逻辑。

一是,中国咖啡市场仍有巨大的待开发空间。有机构预测,2025年中国咖啡行业有望达到万亿规模,未来五年的复合增速高达27.22%。

二是,咖啡依然具有高毛利,通过规模降低成本,通过运营提升效率,理论上,咖啡市场依然有利可图。

一些平价咖啡创始人曾对外表示,低价咖啡的毛利仍能维持在50%~65%。挑战在于如何通过提升出杯量,弥补租金、人工、折旧、设备折旧等等带来的成本。

另一方面,我国咖啡产业链日臻完善,云南省的咖啡种植业发展迅速,乳品、小料、包装等供应链一应俱全。低线城市的即时配送网络等基础设施基本搭建完备。在这样的大背景之下,咖饮赛道机遇频现。

但机遇与挑战面前,咖啡品牌如何找准自己的定位,并最终盈利才是“活下去”乃至“活得好”的关键。

借用一位快消人士的观点来说,目前咖啡行业进入红海,整个咖啡行业呈现高开店率与高闭店率的“双高”现象。库迪咖啡虽然发展很快,但在议价能力和供应链成本上存在不小的差距。

一个奇特的景象正在咖啡市场上演。一厢,嗜血的资本裹挟热血的创业者,疯狂涌入;另一厢,由于经营不善,缺乏造血能力,关店倒闭的不在少数。竞争如此激烈的咖啡市场,商业模式没有跑通的新品牌,难以避免“速生速死”的结局。

对加盟商而言,盈利能力正是考量品牌的重要砝码。在门店的“量”与“质”面前,“质”的作用显得尤为突出。所谓的“高质量”门店,本质上就是高流量、高营收的门店,这都仰仗品牌在门店遴选时的高精准筛选,这是对加盟商负责,更是对自身品牌负责。

如何裁定加盟品牌?加盟商们可能需要多做些调研工作了。瑞幸对联营合作伙伴不仅“扶上马,更送一程”的方式或许值得参考。与传统的加盟模式不同,瑞幸从前期的选址、宣发拉新、经营测算,到中期数字化运维、品质标准、生产流程,再到后期的库存管理、数据分析,都可以做到全链路赋能。

而当前许多新咖啡品牌烈火烹油式的“加盟创业潮”背后,暗藏着巨大的风险。加盟商更需要警惕,避免沦为炮灰。

加盟行业专家龙真做过一次调研,他发现,一家开在高线城市写字楼的库迪店紧挨瑞幸,但单量连瑞幸的三分之一都不到;另一家库迪大学店开张后单量超越幸运咖,但瑞幸“进场”后,销量迅速被抢走三分之二,目前仍在亏损;第三家库迪县城店虽然并无知名品牌竞争,但由于当地消费能力有限,生意也很惨淡。

真实的案例告诫加盟商,选择靠谱的、具备综合优势的品牌,是走向成功的第一步。

商海竞争,尤其是消费品领域,定价至关重要。定价是企业的权利,如何能在可控范围内做可赚钱的定价,考验的是企业的综合实力。

拥有价格主导权,又能科学赋能联营方,市场需要这种多赢的品牌合作,构建一套良性发展的格局。市场不需要以低价为噱头,获取短期利益的短视者。

咖啡赛道不排斥新品牌的加入,然而大浪淘沙,市场的天平终将会倾向稳进者。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。