编者按:本文来自微信公众号 商业数据派(ID:business-data),作者:刘俊宏 ,创业邦经授权发布,头图来源摄图网。

“不会吧,空调也能缺货?”

在经历6月底连续几天的高温后,小罗实在忍不了房间里那台制冷慢、声音大的老空调。一打开购物软件,却发现美的和格力两大品牌的产品显示缺货。

空调的热销不仅反映在购买难上,安装也需要很久。

“上门安装要排队,等4~5天都算是快的。我现在一天装10台,再多就装不过来了。”一位空调安装师傅告诉商业数据派。

空调的热销,一部分归功于高温天气。

根据美国缅因大学提供的气候分析器显示的数据,7月6日地球的平均温度达到了17.23摄氏度,创下历史新高。

虽然目前科学家掌握的精准气温记录只有不到一百年时间。但美国伍德威尔气候研究所资深专家佛朗西斯认为,本周(7月3日-7月9日)很可能是“十万年以来最热的一周”。

整体家电行业的萎靡,更加凸显着空调销售的火爆。

2023年初预期的消费复苏,在家电领域的大盘上并未如期兑现。据全国家用电器工业信息中心数据显示,一季度国内家电市场销售额累计达1464亿元,较上年同比下滑4.9%。

反观空调,一季度,空调内销出货量达到2200万台,出货量创一季度历史新高,较去年同期增长17%。四、五月份空调内销依然维持了亮眼表现。其中,4月份内销同比增长29.7%,5月份内销同比增长19.7%。4、5月份内销出货量均创千万台,也创下了历史同期最高出货量。空调的销售似乎走出了独立家电行业的行情。

在空调销售持续紧俏的形势中,618大促是否起到了决定性的作用?未来这种增长能够持续吗?

促销季力度不大,但还是卖脱销

不可否认,618期间的空调销售表现颇为强劲。

2023年618期间(5月29-6月18日)空调全渠道零售量和零售额分别达1195万台和411亿元,分别对应同比增长为36%和38%。其中,线上零售量和零售额分别同比增长49%和54%,在家电各品类中增速突出。

但618销售的景气,或许跟促销力度关系不大。总体来看,空调产品在618的折扣力度较为有限。并且,不少品牌在这之前进行过降价,力度不亚于618的促销。

以京东自营的价格作为参照,美的空调(以卧室为准,大1匹,新一级能效)的平时售价在2499,618期间的平均价格为2349元,价格最低为2309(5.31价格,叠加京东券)。整体折扣仅为94折。同样,在海尔同级别产品这边,产品日常价格约为2399元。618时期底价为2269元(叠加京东券),折扣力度也是94折。

在格力这边,由于格力的空调毛利率高于美的(2022年报格力为32.44%,美的为22.84%),理论上能够支撑更大的促销力度,但总体幅度也极为有限。格力云佳日常价格为2799元,在6月1日当天到手价为2549,折合91折。

通过对龙头企业产品的促销对比,可以确认,在2023年的618促销力度不大。

空调热卖,从4月就已开始了。

根据奥维云网数据显示,从2023年17周(4月17日起)开始,空调销量与销额增速保持高位,有三周超过100%。今年二季度,空调整体销量和销售额增长约40%。

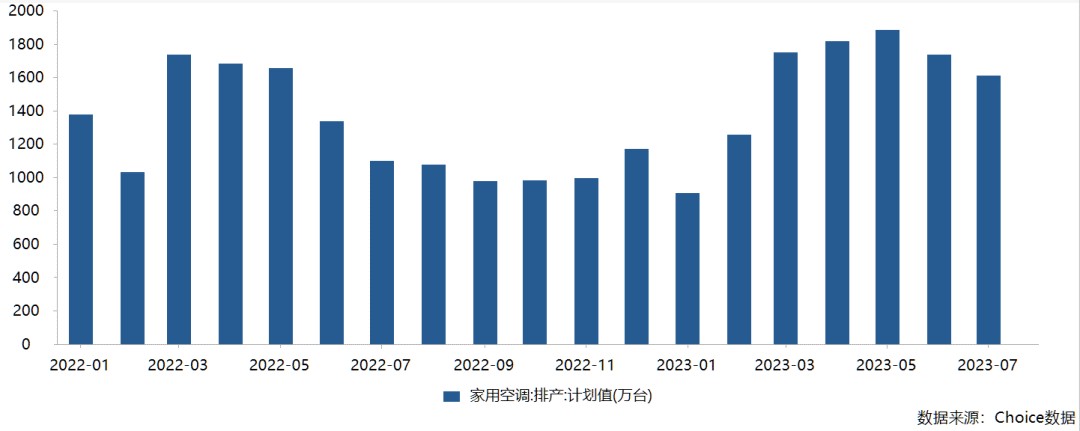

反映在供给侧上,相比于2022年,2023年空调在生产端也打开了新高度。

根据产业在线数据,6月家用空调排产1736万台,同比增长33.6%。7月家用空调行业排产约为1613万台,较同期增长29%。2023年的排产情况对比2022年能够看到,自4月份以来,今年的空调生产量同比去年也要明显高出一截。

更高的排产,显示出企业延续对空调销售较强的信心。但这样的信心,能够持续吗?

高销量能否持续?

一般来说,家电行业被认为与房地产景气度强相关。然而,比起洗衣机、冰箱、彩电、油烟机的表现,空调的增长表现得“独秀一枝”,走出了不同于其他家电行业的增长。

据国家统计局数据,自今年3月份以来,我国商品房(住宅)销售面积累计同比开始回正,3月为1.4%,对比2022年3月的数据为-18.6%。但房地产的反转,并未体现在整个家电行业中,以2023W25作为节点,以线下销售量口径统计,空调同比增长8%,油烟机同比增长3%,而冰箱、洗衣机和彩电分别同比下降6%、11%和13%。

远超其他大家电的行情,背后隐喻着空调补库存周期,也意味着行业的新一轮机遇。

在空调行业,库存周期包括四个阶段:主动去库存、被动去库存、主动补库存和被动补库存。在库存高涨的周期里,空调行业的龙头企业会通过价格战主动去库存,提升市场份额,以等待在接下来的需求上行周期里可以量价齐升。

在上个主动去库存周期,是2014年9月格力开启价格战,行业均价持续下滑至2016年2月。2016年夏季,受厄尔尼诺现象影响,当年夏季平均温度超过往年基准值0.81℃,为当时的历史第三高。导致2016年空调销量意外爆发,全年空调零售量大涨18%。随后,产品均价开始温和上涨,趋势延续至2017年。

而本轮去库存周期的开始,是2019年美的发动的价格战,行业均价一度下探30%。叠加2022年上半年受疫情影响,空调零售受影响较大。全渠道零售量同比-15%(AVC口径),而彼时内销出货量仅同比-0.1%(产业在线口径),渠道库存高位。在经历了主动去库存后,由于2022年夏季炎热,再次刺激了空调需求。导致工厂和渠道商库存均低于历史同期水平,2022年共计消耗约1000万台库存。

渠道进货意愿高涨,甚至在缺货的当下,不少渠道商会冒着风险从“窜货商”手中进货。

“现在空调卖的太快了,进货跟不上,我需要从别的地方‘要’点货。”一位广西的渠道商告诉商业数据派。

未来,在需求和成本的拉动下,供需两旺的行情仍将持续一段时间。

一方面,夏季炎热是空调消费的主要逻辑,未来几年的天气可能比今年夏天更热。据世界气象组织5月发布评估报告,2023至2027年这五年内至少有一年会打破2016年创下的高温纪录,概率高达98%。这五年气温平均值高于过去五年的概率也为98%。

另一面,空调主要原材料(铜、钢、铝、塑料)的价格相对于2022年,正在回落。其中,空调原材料成本中钢、铜、塑料、铝的占比合计约为60%(分别为25%、20%、10%、5%)。截止至2023年6月20日,LME铜/LME铝/HRB400螺纹钢价格较年内高点下行9.5%、16.7%、14.0%,较去年高点下行20.4%、44.9%、25.6%。材料的价格下行,有望持续改善空调行业的成本压力。

成本端的改善进一步促进了空调厂商扩产的意愿,纷纷上调此前计划排产预期。根据奥维云网数据,2023年7月空调企业总排产1483万台,其中内销排产1052万台,同比增长30.9%(上调25个百分点)。

不过,在成本和行业周期的双重利好下,最大受益者并不是美的、格力、海尔这“三巨头”。野百合也有春天,一场二线厂商的机遇正在悄悄绽放。

二线厂商的增长机遇

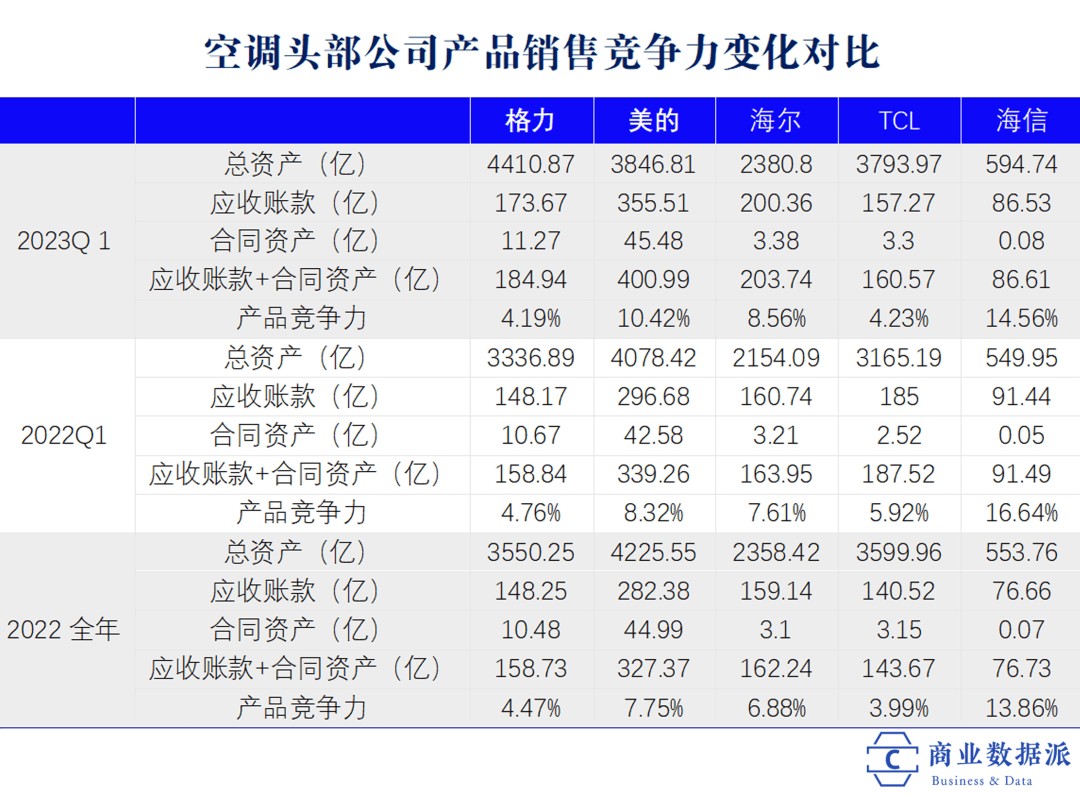

空调销售的机遇,虽然是家电公司产品的一部分。但产品线的爆发同样能显示出,公司产品竞争力的变动趋势。

对比公司产品销售竞争力可以使用(应收账款+合同资产)/总资产作为指标,来判断公司销售产品的钱是否全部收回。比值小于1%,代表着公司产品很畅销;大于1%小于等于3%,代表着公司产品畅销;大于3%小于10%,公司产品销售情况一般;大于等于10%,小于20%,公司产品比较难销售;大于20%,公司的产品很难销售。由于奥克斯并未单独上市,我们选取格力、美的、海尔、TCL、海信来横向对比。

截止一季度,格力、海尔、TCL的产品销售情况相对其他几家情况较好,美的、海信的产品销售较为困难。从变化趋势上看,海尔略有上升,美的产品销售难度变化明显,相较于2022年全年上升2.68个点。格力、TCL和海信较为稳定,比值变动分别为-0.28、0.24和0.71个点。

在家电“三巨头”中(格力、美的、海尔),美的变化幅度较大,或因为其产品线多元化有关。2023年空调的景气,无法冲抵整体家电行业的颓势。

格力产品竞争力持续良好,与其多年积累的产品竞争力和主营业务聚焦有关。格力空调营收占比为88.05%(2022年报)。2021年,格力还提出了十年包修的政策。

海尔这边,虽然也受了整体家电行业下行的影响。但由于公司战略逐渐侧重高端化(卡萨帝)和全屋解决方案(三翼鸟),整体受影响较小。在空调这边,目前海尔在终端逐渐摸索出一条逐渐培育消费者口碑的差异化路子,逐渐让消费者在店内亲身接受其高端化产品的技术和差异。

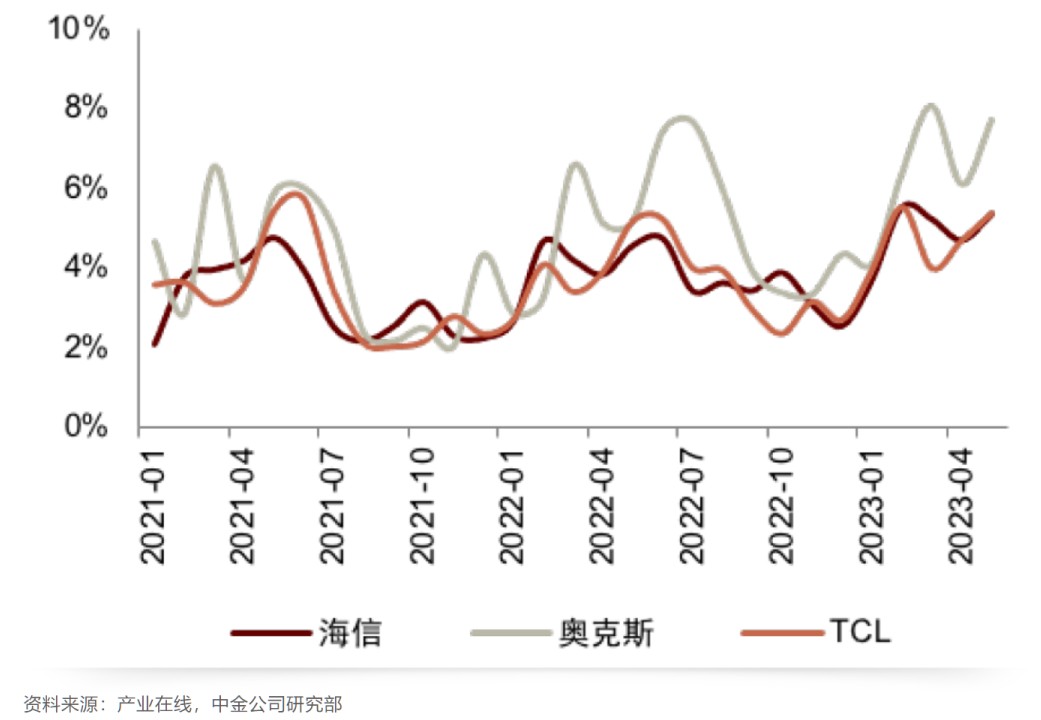

不过,在2023年以来的行情中,相较于格力,从空调销售增长情况来看,本轮空调增长收益最大的其实还是二线厂商。

从3月开始,二线厂商就已经表现出远超龙头的增长态势。3月份美的、格力内销同比增长11.54%、15.69%。二线品牌中,奥克斯、TCL、长虹和海信内销同比增长46.55%、40.0%、100.0%和30.95%。

反映在市占率上,2023年1-5月内销CR3(格力、美的、海尔)为70%,同比降低4.7个百分点。而TCL等二线品牌自2022年年底开始积极扩产,2023年1-5月奥克斯、TCL、海信内销市占率分别为7%、5%和5%,分别同比增长2.0、0.8和0.4个百分点,份额提升明显。

未来,二线厂商有望稳固这部分新增的市场份额。

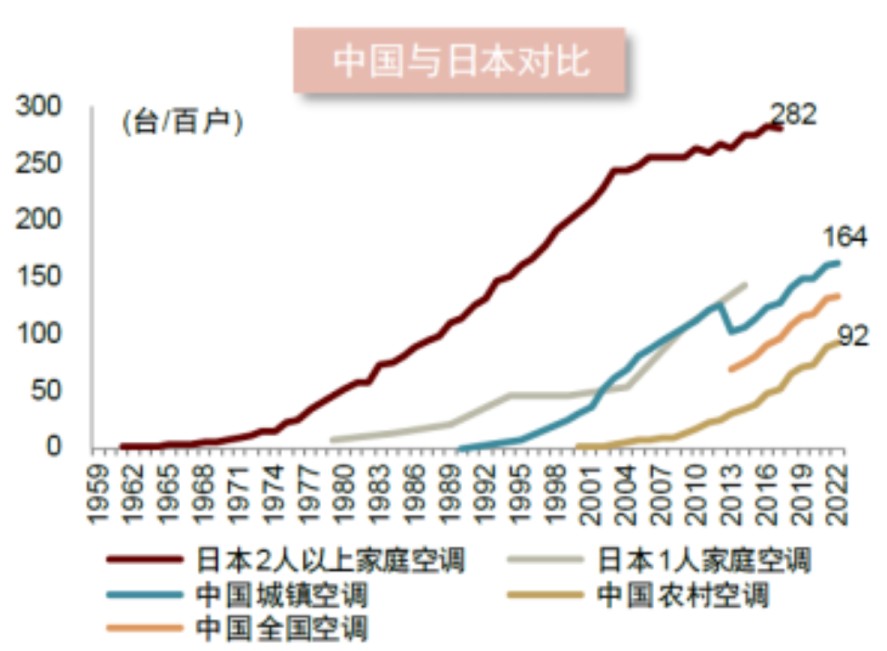

一方面是中国的空调市场仍未饱和。中国市场一户多机仍在普及渗透的过程中,与日本相比,仍留有较大的渗透率空间。在过去三年里,由于居家时间明显延长,空调对于居住舒适度的刚需属性被消费者逐渐感知。从家用空调的百户保有量角度看,2022年中国城镇和农村家庭的空调百户保有量分别为164和92台。与日本2人以上家庭的保有量水平(2017年282台/百户)存在较大差距。如果中国空调渗透率将对标日本,光是城镇市场对渗透率空间还留有70%的增长空间。

另一边,在渗透率的基本盘以外,来自上一轮大规模家电下乡(2008-2012)的换新需求正在凸显。

根据《家用电器使用年限细则》,家电产品普遍生命周期在10 年左右,上一轮大规模家电下乡距今早已超过10 年以上。据招商证券测算,我国空调社会保有量为5.4亿台,对应简单人口分布推算,下沉市场总保有量约为2-3亿台。若能释放10%的换机需求,则对应需求为2000-3000万台。而2022年我国空调市场的出货总量大约为8315万套。来自换新的需求将会为总销量再添25%的增量。

需求的广阔,为二线空调品牌的超预期奠定了基础。在成本和周期上行的拉动下,空调行业有望再度迎来一段“黄金时期”。

在苦苦煎熬一周之后,小罗终于等到了新空调上门安装。吹着新空调的冷风,小罗感受到了“劫后余生”,下定决心道:“今年夏天先窝在卧室里面凑活一下。等天气一凉,客厅的那台也得抓紧换了。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。