编者按:本文来自微信公众号 星海情报局(ID:junwu2333),作者:星海老局,创业邦经授权转载。

快递离涨价不远了。

——在极兔去港股递交上市申请的当天,我跟某券商分析师聊起这件事,他的第一反应就是中国快递业的价格战正在走向终焉,而这一天因为极兔的横空出世已经晚来了三年。

简直是乱成一锅粥的三年。

三年前,在东南亚崛起的极兔宣布归国,随后迅速在国内掀起了一场堪称惨烈的价格战。三年里拉着全行业从上到下都在赔钱,快递网点倒闭的有,被拖欠工资停止派件的有,直接把网点挂闲鱼上卖店的也有。网点里的快递员单量越来越多,单价越来越低,罚款罚得飞起,工作时长越来越长,赚的钱却不升反降。

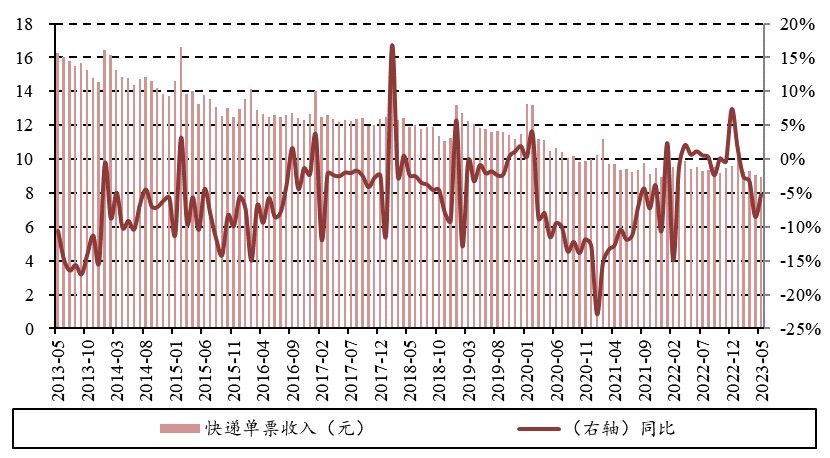

公司也没有多好受,在竞争激烈的2020年上半年,通达系归母净利润均出现负增长,申通和韵达的净利润跌幅甚至一度达到91.51%和47.47%。到了2021年,我国全年快递服务企业业务量完成1083.0亿件,快递业务收入是10332.3亿元,平均单价历史性地跌破了10元,申通这一年亏损了将近10个亿。

快递行业平均单价变化;资料来源:国家邮政局,中银证券;图片来源:中银国际研报

但乱的也不只是被极兔搅成一锅粥的低价市场。

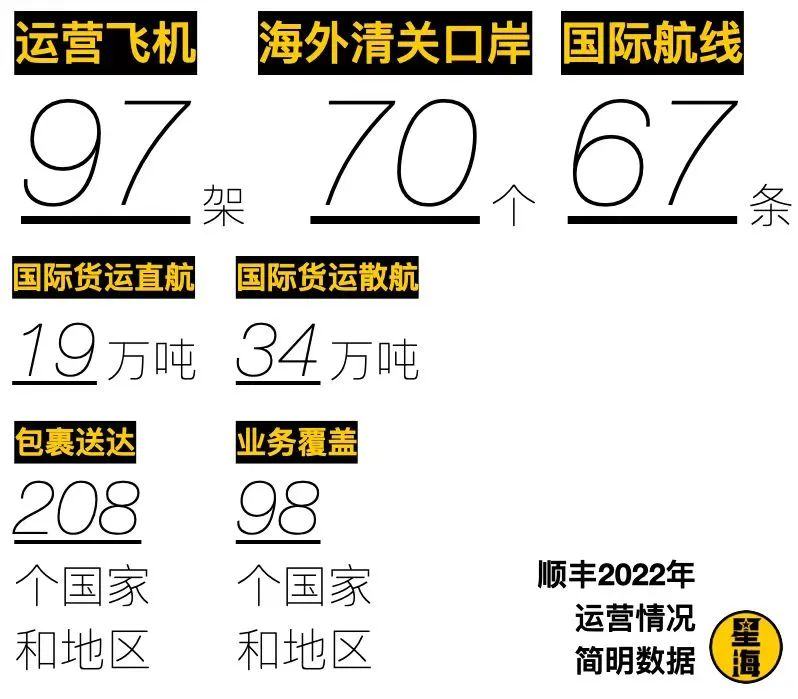

快递业的确风云再起,一大标志是这个行业开始了新一轮的证券化:京东物流率先被拆出来单独上市,顺丰也在近日宣布了赴港二次上市的计划,阿里董事会在2023年5月18日公告批准了菜鸟集团的上市计划,预计12到18个月完成,之后菜鸟宣布进军自营快递。

什么时候一个行当里的公司开始扎堆儿上市了,那就是这个行当多少有点卷不动了,得歇歇,想想辙。

快递也不例外。

相比在低价电商件那头卷生卷死亟待资金补充的极兔,菜鸟瞄准的领域更靠近顺丰与京东手里的高端时效件江湖。这个隐在全中国快递业背后服务了十年之久的巨头,在很多业界人士看来是比极兔危险得多的隐藏款Boss。

中国快递行业证券化率的第二次急速飙升,毫无疑问意味着新一轮的暗流涌动。

01极兔奇袭:逆了天但改不了命

2020年3月,极兔在宇宙中心义乌起网,出手就把票单价打到了1元以下。几乎所有同行都懵了:行业公认,快递业的成本极限就是1元,做电商件的通达系票单价几乎都在1.2-1.4元之间,再低就要思考亏损的问题,一天几千万的单量,亏一毛都是财报不可承受之重。

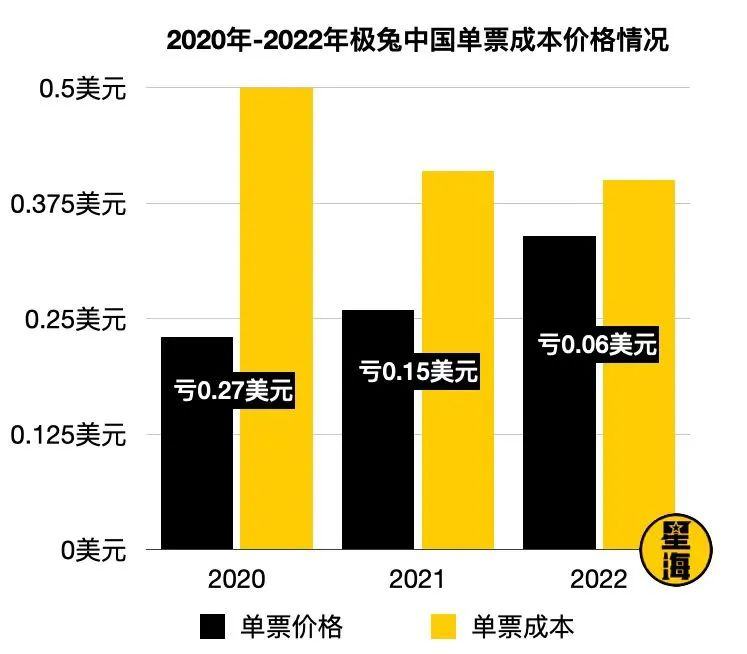

但极兔不管,极兔是个疯的,它们就是每单都要赔钱做,2022年极兔在中国每送一件快递就要亏损四毛三分钱,光这一项过去三年累积亏了将近19个亿——美元。

我认识一个某通的华南大区经理,说起被极兔抢单那些事,抱怨的语气一句强似一句。他说:“他们简直不讲道理!”

但不讲道理的打法成果斐然,快递行业有个日均单量的“线”:2000万单。达到这个成绩,中通花了16年,圆通花了18年,韵达花了19年,申通花了25年,而极兔只用了10个月,代价是这10个月撒了200亿人民币,平均每天就烧掉6666.66万元——听数字很吉利,看帐户很刺激,偏偏还拖了所有人下水,行业逻辑都为此洗了牌:

以前快递业比的是谁能不亏钱,极兔进来之后,大家只能开始比谁能在亏钱的状态下活得久。

数据来源:极兔招股说明书

归国之前,极兔是东南亚的第二大快递公司,创始人李杰在的印尼雅加达创办极兔的时候,还是OPPO印尼公司的总经理。

2013年是个十分微妙的年份,这是李杰被OPPO派驻印尼的年份,他去的时候OPPO在印尼的份额是0,两年后的2015年,OPPO的份额就已经达到了20%,秘诀之一就是李杰仿照OPPO在国内的线下渠道体系给OPPO做了一套当地的分销网络,而这套网络就是极兔的“前身”。也就是这一年,李杰在OPPO的印尼发布会上当场宣布卸任CEO创办极兔,以OPPO分销网络的物流配套系统为基础,让极兔迈出了在东南亚的第一步。

而在中国的2013年,马云亲口宣布了菜鸟的成立。到2018年,阿里给菜鸟的投入更加坚决,马云表示未来还要投入1000亿人民币,如果不够,那阿里会把能投的钱全都投进去。十年后中国快递行业两个站在风口浪尖的C位“新贵”,几乎在同一时间踏上了征程。

菜鸟物流直管仓储;图片来源:菜鸟官网

李杰选择的时间点不是瞎选,2015年正是东南亚电商浪潮爆发的前夜,Shopee进攻Lazada掀起的电商补贴大战让两大巨头GMV飙升,而帮着配送商品的极兔就成了最大的获益方,单量增长宛如坐了火箭,以对标国内的服务和配送速度迅速做到了印尼第一东南亚第二。

后来的三年里,不断有人想不明白极兔疯了一样烧钱进攻国内市场的举动有什么意义,泄愤般大骂它丫的根本不是来做生意,而是来搞破坏的。但事实是,站在那个历史节点上,李杰根本没有停下来的资本,因为和国内电商巨头一起来到东南亚的,还有快递业的国内同行们。

2019年,极兔决定归国的时候,圆通和百世都已经在东南亚起网,其他巨头也已经摩拳擦掌等着冲进这个好不容易才出现的增量市场。李杰看得比任何人都要清楚:我不回国卷他们,他们也要跑到东南亚来卷我,那还不如我卷他们。

于是这一年的年末,极兔反身冲进了中国同行们的腹地。

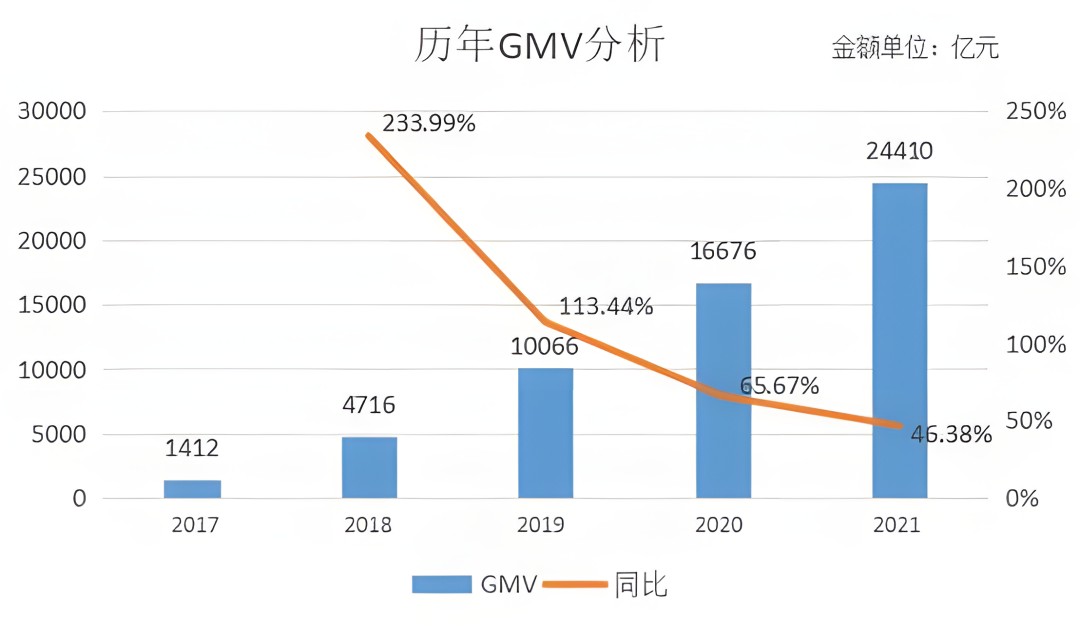

而同样,这个时间也不是瞎选,因为中国刚好有了拼多多。

拼多多GMV变化及增长率情况;图片及数据来源:Chioce金融终端

极兔一直以来的成功都很容易看懂:搭上一个起飞期的新兴电商巨头+几乎不计成本地做低价格+手段灵活的基层网点战略。具体一点其实就是拼多多+价格战+利用了OPPO线下门店做起步期的基层网点支持,并开发出了蹭其他快递网点的野路子。

但看得懂不一定做得成。

且不论极兔这得天独厚般对OPPO门店体系的再利用和蹭网大法,就说价格战,这也是早就被用老了的招数。说到底,快递业哪个入场的不是这么过来的?就连顺丰当年起步的时候都是靠“割价抢滩”把雪球滚起来的,别家收货要价70,王卫几乎对半砍只收40的故事圈里几乎人尽皆知。

快递是个很简单的生意,但通常越简单的生意越容易打得没完没了旷日持久,因为大家手里的都是明牌,只有做不做得到,愿不愿意做的区别,很少有你能想到别人想不到的招数。尤其是基于电商的电商件生意,更是早就进入了同质化竞争,基本上想卷也就只能卷价格,没有别的路好走。

但价格卷到最后又怎么样呢?

2020年5月7日,极兔在国内正式起网后的两个月,公司的日均单量突破100万。而王卫带着一众顺丰高管在东莞开研讨会,议题是“极兔进入中国到底对顺丰有没有影响”。

结论是不会。

快递业的核心是成本,且永远是成本。中国快递产业彼时已经走过27年,在成本上几乎已经卷无可卷,极兔可以十个月烧掉200亿,但不可能每十个月就烧掉两百亿。而在成本优化层面的内功,极兔明显存在短板的,2020年起网的时候,极兔在多数中转场都还在使用半自动设备,2021年开始推小型自动化设备,关键设施和中通存在3-5年差距,更别提飞机都买了七十多架的顺丰。

有投资人预估,由于基础设施落后,极兔的单票成本要比中通高出30%-50%。中通赔2毛,极兔就要赔4毛,连烧钱都是不对等的。这样的价格战不可能真正影响到龙头级别的中通或者顺丰,只能影响到巨头们的吊车尾,比如韵达和申通。

极兔的确以逆天的姿态把中国快递业搅了个天翻地覆,但行业规律不会变,它革不了中国快递业的命。

02菜鸟阳谋:十年磨剑水到渠成

相比打法多少显得有些野蛮的极兔,菜鸟的手法则温和的多,但也致命得多。

菜鸟是阿里的阳谋。十年前诞生的时候,刘强东对这家公司的评价是:菜鸟物流本质上是要在几大快递公司之上搭建一个数据系统,说好听了,是要提高这几家公司的效率;说不好听了,这几家公司未来的大部分利润都会被菜鸟物流给吸走。

有人问他说这个不怕别人不高兴吗,刘强东也很直接:快递公司什么都知道,只是已经没人能离开了,阿里系提供的单量太大,你不接受,50%的单子就没了。只有顺丰咬牙跳了出去,所以刘强东说,顺丰未来可能是唯一一家能留下来的独立快递公司。

他没料到还会有一个横空出世的拼多多,自然也就没有料到快递业还能有机会跑出来一个极兔。

菜鸟宣布推出自营快递业务的当天,我在外面和朋友吃饭。手机推送简讯跳出来,我一看就乐了,惹得朋友也凑了脑袋过来看热闹,结果看完还挺迷茫:什么?菜鸟以前没有自营快递????

满大街的菜鸟驿站表示不服!

图片来源:菜鸟驿站官网

但菜鸟以前确实没有自营快递。十年前阿里决定重金投入建设菜鸟网络的时候,马云留下过一句名言,他说阿里巴巴永远不会自己做快递,因为“没有那个能力,也不能抢同行饭碗”。

但业界其实没有几个人信。因为搞实物商品买卖的行当,供应链与物流是终局之战,哪里由得你说不做就不做。但凡阿里要把淘宝做成一家志在百年的大型电商平台,菜鸟的自营快递就只是个时间问题,区别只在于到底以什么方式切入进去。而事实是,当初菜鸟选择的姿势与角度,都格外精准巧妙。

2013年菜鸟成立后的第一项被广泛推开的成果,是一套电子面单系统。

常规来说,一个行业发展到一定程度,再想要增长,就得把业务往上下游拓展,但快递产业的链条结构实在是太简单了:向下是消费者,向上迎面就要撞上电商,生意实在不好做,所以送货的只能乖乖去卷送货的,卷法也无非就两种:卷硬件,和卷软件。

从硬件切进去的是顺丰,而从软件切进去的就是菜鸟。

顺丰航空机队规模突破80架的官网庆祝图

2013年成立时,菜鸟的第一步棋,是在全国范围内整合自己能够触达到的所有仓储资源,方式主要是合作、投资。代表作就是数千万元人民币入股了做智能物流仓储管理业务的心怡科技,当了心怡科技的第二大股东,拍板的是时任天猫总裁,逍遥子张勇。

菜鸟很聪明,它没有自建仓库,而是选择了从支持和管理服务系统切入,投资和布局的策略始终都建立在两个核心目标之上:

菜鸟的客户是商家;

菜鸟要联合其它物流公司服务商家。

这两个核心目标,让菜鸟选择了与物流公司进行互补联合的做法,做的都是普通快递公司不太容易做到的事,这就让菜鸟给出的条件显得格外难以拒绝。

2014年,菜鸟与国内13家主流快递公司签署合作框架协议,并于当年上线电子面单和WMS(仓储管理)系统。这份合作框架协议问世后,菜鸟陆续开发并向市场推广了包含电子面单、路由分单、四级地址库、菜鸟裹裹、菜鸟天地、菜鸟智能物流天眼、智能语音助手、菜鸟物流云等在内的各类数字产品。

可以说,菜鸟在2013年掀起的是一场关于快递行业的大规模数字化升级。菜鸟的确没有自建仓库,但却用完整的数字化配套管理系统,牢牢地掌握了整个物流链条上的各个环节。到2020年的时候,菜鸟连同其海内外合作伙伴所拥有的各类型仓储资源,面积已经超过3000万平方米,这个数字比当时京东物流和顺丰所披露的仓储面积之和还多。

即便如此,菜鸟也没有打算只做软件。

2015年5月,原先规模不大的“天猫服务站”更名为“菜鸟驿站”,并开始在全国范围内启动扩张。2016年5月,菜鸟首次披露“E.T.物流实验室”进展,并宣布将旗下多款物流机器人投入使用。四个月后,菜鸟上线了自有的供应链金融产品,涉及的领域包括了存货融资、车辆融资、CP保理等等。

2017年,菜鸟的e-Hub超级枢纽项目在全球范围内启动,这至今都被认为是菜鸟最大的投资项目;到了2018年,菜鸟一年收购了5家落地配公司,并且迅速整合出了一家同城配送品牌:丹鸟物流。

同一时期下,菜鸟对通达系的影响力也在直线上升,继阿里、云峰基金在2016年投资圆通后,中通、申通先后于2018年、2019年被阿里、菜鸟入股,其中申通离被阿里控股仅有一步之遥。阿里的财报也就是在这个时期逐渐有了将菜鸟划归“重资产”模块的趋势。

菜鸟在整合。即使在最初的几年里,菜鸟都是在摸着石头过河,没有外界想象中那么具有侵略性地想要把什么都握在手里,但行业发展的规律从不以人的意志为转移,到了一定程度,就必然走向整合。菜鸟十年磨一剑,此后的事情便都是水到渠成。

03螺旋上升的无限战争

在极兔把国内平静许久的快递行业搅得乱成一锅粥之前,中国快递业的战争已经堪堪走过27年,打架频率一直保持得相当良好,价格一年卷似一年,但也已经隐约摸到了卷不动也不太想卷的边缘。

极兔背靠东南亚稳定的基本盘和手握重金的资本支持,一朝杀进来,摆的是一副“我与同行比命长”的架势。

电商件的江湖也的确被极兔搅得天翻地覆,但价格的回升几乎是板上钉钉的事情:极兔回归的时候就说过,预期的亏损时长是两年,而第三年他们就交了上市申请给港交所。

我一开头就说过,行业证券化率的急速飙升,必然伴随着一场重新洗牌。这是快递业迎来转折的时代,转折的焦点除了和通达系打得不可开交搅风弄雨的极兔,就是十年磨剑图穷匕见的菜鸟了。

纵观菜鸟的整个发展历程,即便是切入重资产的时候,公司所选择的切口也显得十足“技术流”,做的大多是有明显技术门槛和高附加值的关键节点,即便卷硬件,也卷得很有科技公司的范儿。

如果说极兔拉爆了中国快递业的仇恨值,那菜鸟这十年就更像深藏功与名的隐藏Boss。菜鸟从数据管理层面给中国快递行业带来的数字化变革,和卡住关键节点的扩张布局,才是真正有可能给快递产业格局重要变革的东西。

而最先感受到紧迫感的,可能是顺丰。

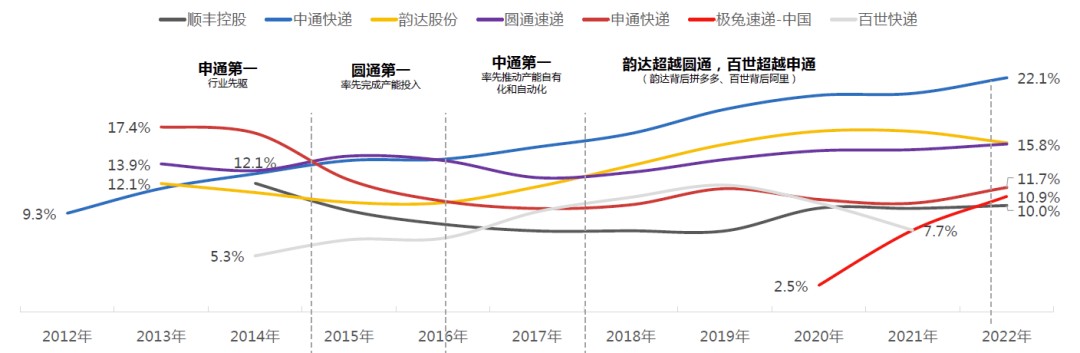

2012-2022年快递行业主要快递公司市场份额变化情况;图片来源:中信建投

在中国快递行业证券化率第一次急剧上升的时候,顺丰是唯一一个还有几分从容的玩家。顺丰一开始甚至不想上市,但2016年,从圆通开始,四通一达开启了一场以快为先的借壳大战,来谋求竞争过程中能够得到更多资金支持,逼得顺丰也不得不放弃了不上市的想法,宣布登录A股市场。

即使如此,顺丰当初选的也是IPO而不是借壳,比起快,王卫更愿意稳。

但到了第二次证券化率急剧上升的时间节点,顺丰的情况就显得多少有些微妙。

过去三年,顺丰试图把业务拓展到电商领域的举动频频折戟,微信小程序都开了直播带货,但依然收效甚微;向下攻打电商件领域的丰网亏了两年单量还卡在千万左右,最后结局是作价11.83亿元卖给了极兔;鄂州机场投了200亿,一度造成顺丰净利润暴跌40%,但收效如何尚未可知……

但偏偏,中通已经开始上攻时效件的领域,圆通加快了买飞机的脚步,京东物流自带Buff,EMS的服务质量脱胎换骨,如今连菜鸟这个隐藏款Boss都开始下手切入次日达、当日达,甚至是半日达的高端时效件领域。

中通的盈利国模甚至已经开始追上了顺丰,王卫的处境已经不像2016年一样那么从容,他几乎已经退伍可退,菜鸟自成立起就曾被认为与顺丰终有的一战,几乎越来越近。

历史总是螺旋上升,回到原点又高于远点,高端低端战火重燃,谁也不知道中国快递业的战争何时打完,或许这是一场不会结束的无限战争。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。