编者按:本文来自微信公众号 财经无忌(ID:caijwj),作者:山核桃,创业邦经授权发布。

作为国产运动鞋服的双巨头,安踏(02020.HK)与李宁(2331.HK)是被研究者反复拿来比较的两个对象。

一方面,它们所代表的国产运服品牌们大多都抓住了「国潮崛起」这张时代彩票,巅峰之时两大巨头的市值也一路水涨船高。另一方面,随着「国货红利」摊薄,受消费理性和行业周期影响,安踏和李宁也顺应时势,一面主动降低身价,解决「库存」这一老大难的问题;另一面则是谋求新增长点,向耐克、阿迪达斯一样讲述全球化故事。

从这一点角度来说,当「国潮」成为人人都在说的故事,眼下的安踏与李宁背负类似「既要又要」的时代命题——既要快速应对市场变化,解决内部运营的问题;又要对外讲述新故事,毕竟它们已不再仰视耐克阿迪们。

于此同时,不同的动作也决定了此刻的两个巨头不同的走向,市值是李宁4倍的安踏在去年营收已超过耐克中国,稳坐中国运动鞋服市场的头把交椅。而在全球体育用品的市值排名中,安踏与阿迪达斯也一直在第三名上来回缠斗。

反观李宁,则在近期一系列的「买楼」「窜货」等事件影响下,股价跌跌不休,市值距高点已蒸发过半。市场担忧下,李宁更是打响了「股价保卫战」,股东增持、回购计划不断。

两大巨头如今分化的表现背后,既是不同基因所致,也是不同时期不同战略的结果。但区别于市面上对两大巨头一味的褒贬,财经无忌认为,安踏与李宁恰好代表了两种不同的模式,在品牌运营、人群打法和全球化三个方面,存在不同的优劣势。

某种程度上,旧王与新王的交替,突出与落后的争议在运动鞋服领域经常上演。

比如阿迪达斯没有想到,前身为蓝丝带公司的耐克能够超越自己,耐克也没有想到靠着一条瑜伽裤起家的Lululemon能成为自己最强大的竞争对手。李宁也未尝能料到,被奥运红利眷顾的它因为迟滞的渠道转型,而给了安踏弯道超车的机会。

在一个不确定的市场环境下,讨论「确定性」是奢侈的。而安踏李宁们唯一能做的就是——用一切的方法,接住市场的变化。

本文我们主要讨论安踏与李宁这两家鞋服巨头的差异,以及它们所面临的挑战,主要观点如下:

1、在品牌运营上,安踏的平台化与李宁的IP化不能一概而论,基因所致,各有优劣。

2、在人群打法上,安踏走向独立分散,李宁走向整合统一,都帮助他们精准圈中了想要的人群,但它们所遇到的更大的挑战是如何拿捏破圈的尺度。

3、在全球战况下,安踏与李宁呈现出明显的差异,前者激进,后者保守,但它们都是全球化的新手。

1、品牌运营:安踏平台化,李宁IP化

和曾经的耐克阿迪们一样,国产运动鞋服品牌们在这些年也不可避免地走向同一条河流—— 搭建自己的品牌全家桶。

安踏和李宁的说法并不同,前者强调「多品牌运营」,后者强调「单品牌运营」,但本质上都是通过品牌裂变与孵化,形成更多的增长曲线,它们的理想也很美好:一来是通过不同品牌切入不同赛道,抢占更多的人群,讲述更多的新故事;二是分摊风险,不把鸡蛋放在同一个篮子里。

两大巨头的不同点在于,发展至今,安踏更像一个擅长品牌管理的平台型企业,李宁则更像是一个IP公司。

导致这种分化,很大程度是历史基因所致。

在今年11月的电话会中,李宁管理层在被问到「扩品类和扩品牌,各自优劣势如何」时就曾这样回答:“每个企业有自己的模式、思路和方法,没有好坏之分,不同的做法是过去历史积累的基因和经验决定的。”

熟悉安踏与李宁历史的都知道,李宁并非没有走过「多品牌运营」之路,只是因为管理问题最后选择聚焦主品牌,也正是因为聚焦主品牌,让李宁比安踏更快更好地承接到了「国潮红利」。

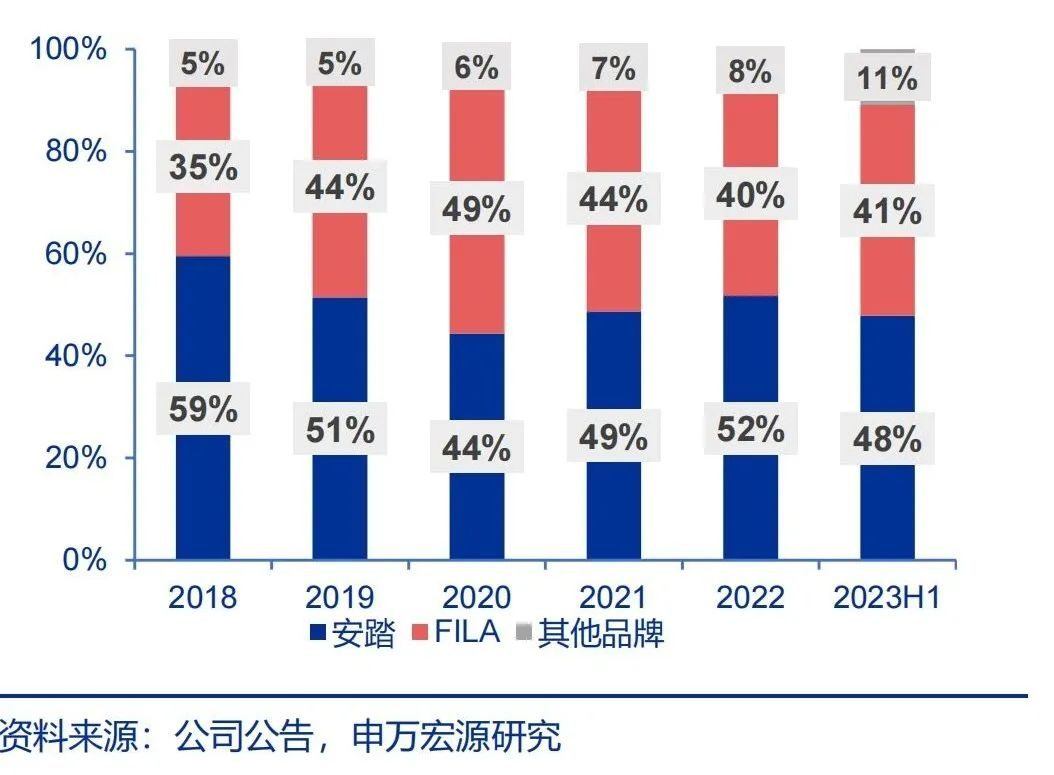

而安踏在转型时,李宁已名利双收,只能弯道超车。从百丽手中拿下尚在亏损的FILA时,也是一穷二白,靠着一步步地运营摸索,才逐渐跑通了模式。

关于「FILA是如何起死回生」的故事已不必多说。比如,为了贴合FILA的高端定位,安踏花了三年时间,从经销商手中将FILA约50家门店全部回收,改为了全直营模式。也正是对FILA成功的运营经验,让安踏具备了操盘更多品牌的底气。

两种策略在不同时期里,所带来的影响是不同的,因为优势和劣势都很明显。

安踏平台化策略的优势品牌扩张快所带来的规模优势与抗风险能力。在安踏的「品牌全家桶」中,安踏并不需要对从0到1「创造一个品牌」,只需要从0到1「改造一个品牌」。同时,借助依靠集团资源,不同品牌间也可以形成协同效应。

这给安踏带来的好处是,一方面形成了覆盖不同价格梯度和不同消费场景的矩阵,覆盖的整体人群总量规模是更大的。另一方面,安踏可根据市场变化,灵活选择出哪张牌,支撑整体营收增长。比如,在时尚运动风流行时,支撑安踏业绩增长的新曲线就是FILA。而在户外运动风兴起时,安踏又可以打出亚玛芬这张新牌。

但劣势也很明显,一方面会消解离大众更近的主品牌自身的影响力,另一方面就是在单一品牌的竞争时并不具备绝对的优势。

支撑安踏一系列扩张的其实是安踏的主品牌。梳理安踏近5年财报发现,从收入占比来看,除了2020年FILA收入占比超过主品牌外,主品牌安踏一直都是集团收入的主要来源,背后的原因也并不难理解,一是区别FILA的价格带,主品牌的价格带更宽。二是安踏这几年将DTC渠道改革都放在了主品牌上,没有中间商赚差价,毛利更高。

但区别于李宁,作为收入来源的主品牌「安踏」这个名字却并没有与其销售能力相匹配的品牌影响力。安踏的新任品牌CEO徐阳就曾说过一个小故事:“安踏店搬走了换一个别的国产品牌,大家会以为安踏还没搬走。”也就是说,作为主品牌的安踏,其品牌心智亟待提高。

另一边的李宁则在消化「国潮红利」摊薄后的苦果。

李宁IP化的优势在于能够力出一孔,极易形成用户心智。此前李宁主打「技术牌」与「国潮牌」,一双篮球鞋在二手市场上表现超越耐克。李宁通过主品牌的品牌效应,也培育了LNG、中国李宁、李宁 YOUNG、LI-NING1990等子品牌。

但劣势在于「船大难掉头」。李宁单品牌运营的本质依附国潮红利。因此,李宁IP背后的附加价值在于高端、时尚与潮流,一甩过去国货的「土气」,但这一定位也意味着其必然会失去了一部分大众市场,也很难如安踏一样可以通过不同的品牌切入不同的消费人群。

2、人群打法:安踏走向分散,李宁走向统一

品牌运营外,在消费理性的趋势下,当金融街的精英们开始流行平替风,耐克阿迪们也在直播间玩起降价, 安踏李宁们所遇到的另一个时代困境是:如何说服消费者接受自己的定价?

时代不同,卖货的逻辑自然不同。在国货红利的鼎盛期,同等价位下,消费者在国潮面前,自然是用脚投票。但随着消费趋于理性,叠加耐克阿迪们也纷纷向中国市场低下头颅,安踏李宁们也因价格被消费者疯狂吐槽,从2022年第三季度至今,安踏李宁们的核心主线就是通过调整供给,优化库存表现。

事实上,类似的剧本已经在2008年北京奥运会之后上演过一次。

但区别于上一轮李宁安踏们战略层的失误,本轮的调整压力更小,库存周期也更短。总结来看,李宁和安踏一边通过折扣、渠道改革、产品布局(功能性+刚需单品)和投入数字基建等方法来改善库存表现,另一边也没忘了自身的战略布局。

优化库存也就是更快地加速货品流转,从消费者的直接体感来说,首先就是价格优势。

从2022第三季度至今,安踏李宁的产品价格带开始出现下探趋势。据魔镜数据,2020至2022年天猫平台运动鞋品类中,安踏和李宁产品价格带均逐步上升,而在2023年1-10月则出现明显的下移趋势。

其中,400元以下的产品分别占比78%和53%,相较2022年分别提升7.0和0.9个百分点。而在600元以上中高价位的产品占则较2022年分别下降了4.9和3.8个百分点。

就折扣率而言,去年9月在投资者交流上选择低头的安踏就表示:“Q4(2022Q)折扣有压力,折扣有概率去到平均7折或以下。”承认「产品定价水平太高了」的李宁也火速加入到了这场「折扣战」中。

据两家公司的公开交流,目前,安踏李宁尽管折扣率有所改善,但尚未恢复。2023年三季度,安踏和FILA线下折扣率分别为7.2折和7.6折,主品牌安踏同比略有加深,FILA同比有所改善,李宁则同比低个位数改善。

降价只是「面子」,通过最直接的价格优势辐射更多的人群,「里子」则是安踏李宁们不同的「人群打法」策略。

卖货本质上通过更适合的渠道卖给对的人,对头顶「库存利剑」的安踏李宁们来说也是如此,只有更长久地卖货,才能改善库存表现,进而优化利润表和现金流量表。

安踏的并购哲学在「人群破圈」上起到了关键作用。安踏的并购历程,也就是卡位不同需求人群的过程,通过「买买买」,安踏比李宁更快地捕捉趋势,并做出反应。

如迪桑特针对的滑雪场景,可隆迎合户外运动,运动界的「老钱」的亚玛芬以户外与冰雪为主阵地,包含了12个品牌,旗下的始祖鸟和Salomon,和Lululemon一起被称为新「中产三宝」。而在2023年,安踏又收购了女性运动服饰品牌MAIA ACTIVE,枪口瞄准了Lululemon的女性市场。

安踏从FILA的成功经验中所学到的其实一套品牌独立化的路径:想要成功,就要与安踏做区隔。复盘FILA的打法,其实分为「三步走」:

•第一步,重新梳理定位,聚焦高端时尚运动。

•第二步,采取直营模式,开店主要在一二线城市。

•第三步,讲述动人的故事,用更适合中国的品牌营销方式。

很多研究者曾将FILA增速放缓归咎于其「时尚运动」的定位不适应当下的发展,但根本原因其实是FILA所瞄准的核心客群的消费趋势发生了变化——FILA的核心客群是一二线城市的高净值女性人群,此类人群在当下偏向服饰的功能性需求。而FILA也在近年来推出「菁英运动」,挖掘高尔夫、网球、滑雪等功能性产品,近期还官宣了新代言人杨幂。

FILA的经验也被复制到了始祖鸟身上。除了塑造始祖鸟「运奢」定位外,安踏还通过渠道升级、跨界联名、社交媒体营销等方式,让始祖鸟覆盖更多的圈层。

主品牌安踏也正在做类似的改变,用新任CEO徐阳的话来说就「将安踏越做越小」。主品牌安踏开始通过多层级的门店匹配客群需求。据徐阳透露,后续构建 Arena(竞技场级)、Palace(殿堂级)、Elite(精英级)、AES(标准级)、AS(非规店)等差异化的渠道结构,用不同形象匹配不同商圈和客群。

不同品牌之间走向独立和分散,这也意味着安踏想要通过更灵活的方式,更精准地抓住人群。

而李宁则走上了一条相反的路线——更聚合、更统一。

随着与安踏逐渐拉开身位,李宁也想明白了两件事:一是国潮红利真的过去了,「时装周一件5000元的联名帽衫」在一个强调性价比的年代里,根本无法生存。二是李宁过往的优势在体育精神(创始人李宁)、科技基因与对国风设计的理解力,这些长板需要做长。

在这样的思路下,李宁开始掉转车头:一是重新梳理品牌定位,从强调国潮重新聚焦体育功能赛道。其中,中国李宁定位转变成服务大众的潮流运动品牌,1990则是定位高品质的时尚高级运动品牌。二是持续将自身的科技优势植入优势品类,加码篮球、跑步与健身三大核心专业运动品类,用大单品策略叠加更饱满的价格带,进行破圈。

一个比较典型的例子是李宁的篮球品类。以叠加了李宁「䨻」这一中底技术的反伍系列为例,2019年发售至今,已经历了三代。区别于2019年发售的反伍1,反伍2和反伍3体现了李宁的诚意,不玩饥饿营销,反复补货,主打一个复购,而且价格稳定在300元左右。

用球鞋测评博主的话来说:“稳定在3开的价格,代理商能挣点钱,消费者也能接收,品牌也能收获口碑,三方得利,非常的和谐。”

反映在李宁的财报中,就是鞋类产品布局占比明显提高。2021年时,李宁服装品类营收占比为52%,到了2022年,这一数字已换成了鞋类产品。

安踏走向分散,李宁走向统一,两大巨头也同样面临着各自眼前的挑战。

对安踏而言,随着品牌走向独立分散,这极为考验集团内部的资源分配与协作。对李宁而言,更宽的价格带对李宁的渠道控价等提出了更高的要求。当前李宁的渠道结构依旧以加盟为主,李宁目前仍在消化「窜货」带来的影响。

而长期来看,安踏李宁在今年乃至之后的任务主线其实只有一条——将核心产品以更合适的价格送到消费者手中,但它们也同样面临一个相同的问题:如何拿捏破圈的尺度?因为大众与专业间似乎总有一条隐形的鸿沟。

消费心理总是瞬息万变。比如当投行的精英们意识到饭桌上出现了更多的始祖鸟,他们逐渐开始选择更小众、更垂类、更专业的品牌。“穿始祖鸟太大众了,我们已经在穿Patagonia了。”一位小红书上的穿搭博主这样说。

3、全球战况:安踏激进,李宁保守

2017年7月21日下午,当美国NBA球星韦德来到位于北京亦庄的李宁公司总部时,细雨之中的李宁总部就像一个体育公园。6年之后的9月,另一位NBA顶流球星凯里·欧文落地晋江,参观安踏总部,在中国球迷的拥簇下,度过了一个印象深刻的中秋节。

从韦德和李宁,到欧文和安踏,2023年,安踏和李宁都有了一个新的关键词——出海。

借助球星的IP,名人就是渠道,这是一条被耐克们已验证过的经典老路。安踏与欧文的签约,某种程度上也印证着其进一步深入美国市场的野心——这是耐克们的主场。

安踏官宣欧文 图源:安踏微博

无独有偶,李宁在近期斥资22亿港元在香港买楼,对外宣称为「集团在香港设立总部,标志着国际化进程的加速」。

安踏李宁们的出海热也并不是偶然现象,但安踏和李宁呈现出明显的分化——安踏激进,李宁保守。

导致这样态度分化的原因是多重的。一是战略布局不同,安踏很早就剑指全球市场。

2019年收购亚玛芬时,创始人丁世忠曾经如此阐述安踏的并购逻辑:“我们买这个公司核心很重要的一点是,看重他们在中国市场的空间,同时这家公司的许多品牌在全球也有足够的影响力。”

除了签下欧文外,安踏也成立了东南亚国际业务部,在菲律宾、马来西亚、新加坡、卡塔尔、泰国开设线下首店,同时,也逐步获得了FILA在新加坡等东南亚国家和地区的经营权。

相较于安踏这位出海新手,李宁早在二十余年前就开启了国际化探索。在2001年,作为「中国第一运动品牌」的李宁在西班牙开了一家品牌店,但在此后的库存危机下,李宁停掉了几乎所有国际市场的赞助活动,回归中国市场。截至今年6月,李宁国际市场的营收占总营收的比例也仅为2.1%。

图源:李宁2023半年报

而寄托于香港为国际化的瞭望所,从李宁的角度来其实是一种保守的策略。一方面,自去年起,李宁先后在尖沙咀、屯门、荃湾、大围开设了线下零售门店。另一方面,通过对香港市场的探索,李宁尝试建立一套海外的标准化体系。

二是经验也不同。安踏在收购亚玛芬后,实则通过这家企业了解了如何运营一个世界级多品牌体育用品公司。除此以外,安踏连续8年披露ESG实践和成果,对可持续发展的关注同样也是为全球化提前铺路。

但激进也好,保守也罢,全球化布局对安踏和李宁来说,都充满许多未知的挑战,因为海外是耐克与阿迪们的主场。如前文所述,截至今年上半年,李宁的国际化业务占总营收的比例仅为2.1%,安踏也并未公布其国际业务具体营收数据。

因此,无论是如今保守的李宁,抑或是依靠并购完成涅槃的安踏,习惯了在中国打胜仗的国产运动鞋服品牌,在全球化的路上依旧还是个新手玩家,而它们所面临的不仅是复杂各异的全球市场挑战,更是本土化运营时可能会出现的诸多水土不服。

回到文章开篇我们提出的观点:在运动鞋服领域,新王与旧王的交替持续演进,尚未到终局。 在一个不确定的市场环境下,讨论「确定性」是奢侈的。安踏李宁们唯一能做的,也必须要做的,就是用一切的方法,接住市场的变化。

参考资料:

1、申万宏源:《需求及库存持续改善,品牌发力细分赛道及下沉市场看好——运动服饰行业跟踪深度》

2、浦银国际:《李宁:剖析李宁不同时间维度的增长驱动力在哪里》

3、国盛证券:《安踏体育研究报告:集团化运营模式成熟,多品牌赋能长期增长》

4、晚点LatePost:《对话安踏新CEO徐阳:把安踏越做越小》

5、表外表里:《是什么给了安踏李宁,又一次涨价的勇气?》

6、36氪:《姚伟雄:从未担心FILA触及「天花板」|专访》

7、刀法研究社:《从“阿迪弃子”到“安踏希望”,始祖鸟的户外顶奢4重关》

8、时代财经:《李宁出海,从香港买楼开始》

9、南方周末:《十年国际化无果,李宁再度借船出海》

10、XCin:《最推荐的篮球鞋!200~800+价位,2023版》

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。