睿兽分析统计结果显示,2023年共有415家中企境内外IPO,其中A股313家,港股68家,美股34家;IPO募资额共计4006.77亿元人民币,分别为A股3531.78亿元人民币、港股416.77亿元人民币、美股58.22亿元人民币;平均募资额9.65亿元人民币,其中A股平均募资规模较大,为11.28亿元人民币。

中企IPO整体概况—行业分布

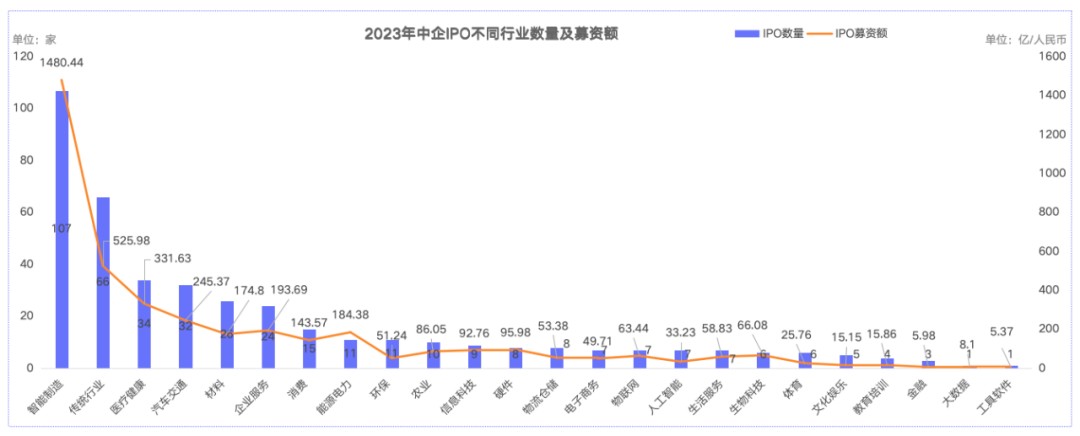

智能制造行业IPO数量和募资额均位列第一

从行业分布来看,2023年IPO的415家公司中,智能制造行业较为突出,有107家,占总数量的25.78% 。其次,传统行业(66家)、医疗健康(34家)、汽车交通(32家)、材料(26家)、企业服务(24家)行业IPO数量较多。募资规模前五大行业分别为智能制造(1480.44亿元人民币)、传统行业(525.98亿元人民币)、医疗健康(331.63亿元人民币)、汽车交通(245.37亿元人民币)、企业服务(193.69亿元人民币)。

中企IPO整体概况—地区分布

广东IPO数量最多,上海募资规模最大

从地区分布来看,2023年中企IPO数量第一为广东(67家,628.08亿元人民币)。紧随其后是长三角地区的江苏、浙江、上海,分别为:江苏(65家,629.10亿元人民币)、浙江(53家,462.56亿元人民币)、上海(46家,676.27亿元人民币)。北京(32家,317.15亿元人民币)以32家企业IPO位列全国第五。

A股市场—数量及募资额

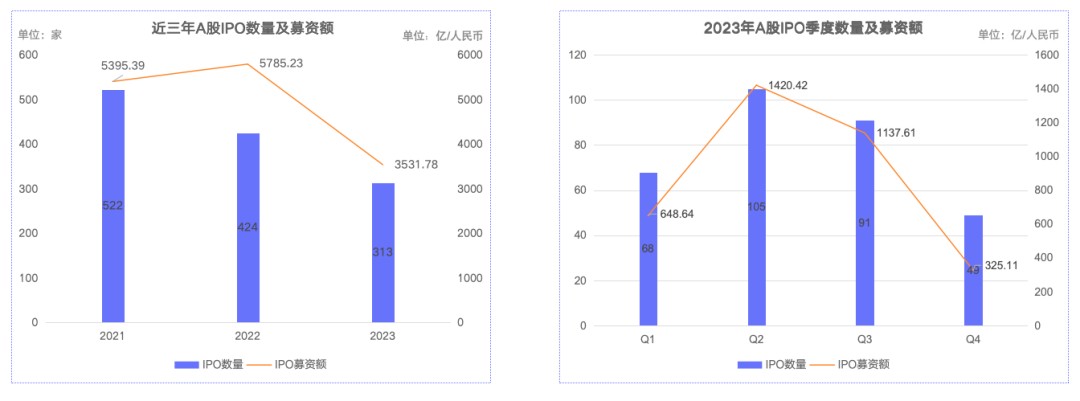

313家公司登陆A股市场,数量和募资额均同比减少,年内Q2上市较为活跃

A股市场是中企IPO的主要市场,据睿兽分析显示,2023年IPO的415家中企中有313家在A股IPO。但是从IPO数量上看,同比2022年减少26.18% 。募资资金为3531.78亿元人民币,同比减少38.95%。从季度分布来看,Q2有105家公司IPO,募资额为1420.42亿元人民币,数量和募资规模均创下年内高点。Q4有49家公司IPO,募资额为325.11亿元人民币,数量和募资额均最少。

A股市场—板块分布

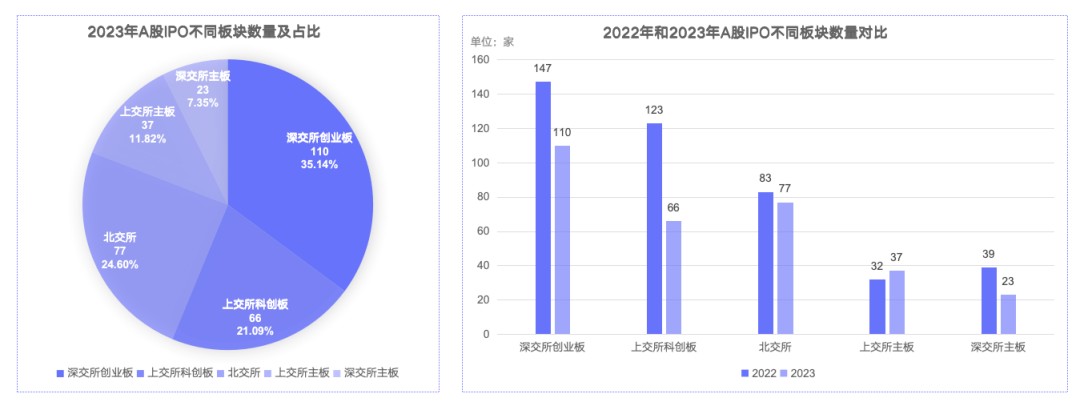

创业板和科创板仍为主要上市地,北交所IPO势头强劲

从不同板块IPO数量来看,创业板,科创板,北交所为主要IPO场所,IPO数量分别为110家、66家、77家,分别占比35.14%、21.09%、24.60% ,总占比80.83% 。但同比2022年,创业板IPO数量同比减少37家(-25.17%),科创板IPO数量同比减少57家(-46.34%),北交所IPO数量同比减少6家(-7.23%)。北交所受IPO阶段性收紧的影响较少,结合北交所两个五年期发展目标,北交所的政策红利不断释放,预计北交所将迎来快速发展。

A股市场—机构渗透

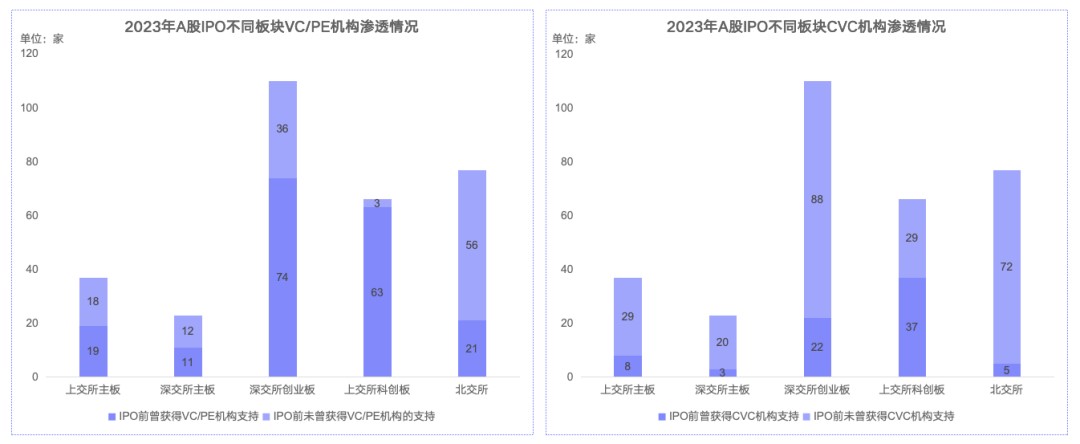

科创板和创业板IPO公司机构渗透率较高

从不同板块机构渗透情况来看,科创板和创业板IPO公司机构渗透率较高,主板IPO公司机构渗透率较低。对比来看,VC/PE机构比CVC机构更多参与公司IPO前的投资。

A股市场-退市

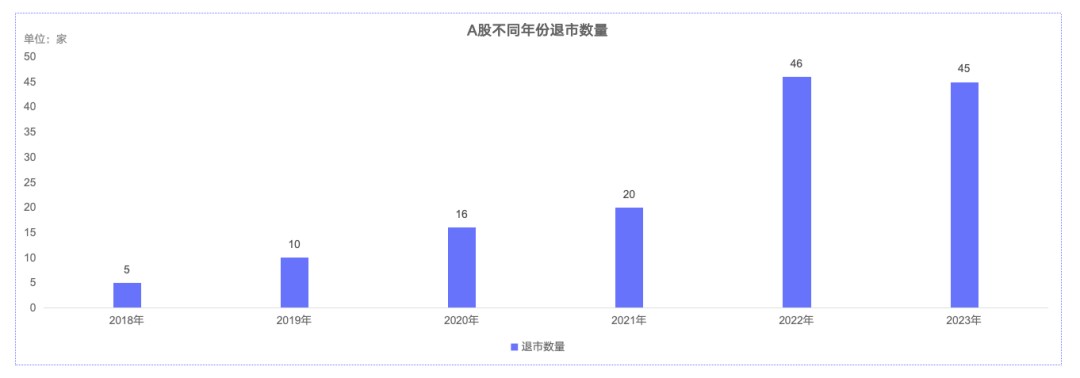

A股常态化退市机制持续发威,年内45家上市公司退市

据统计,2018-2023年,A股市场分别有5家、10家、16家、20家、46家、45家上市公司退市,退市公司数量呈现增长趋势。2022年4月29日,中国证券监督管理委员会公告公布《关于完善上市公司退市后监管工作的指导意见》(下称《指导意见》)。《指导意见》指出为适应注册制改革和常态化退市的要求,进一步加强退市公司监管,形成“有进有出,能进能出”的良好生态,依托现有的代办股份转让系统作为退市板块承接退市公司,促进资本市场健康稳定发展。

港股IPO典型案例

企业级人工智能领导者第四范式港交所IPO,累计募资11轮

2023年9月28日,第四范式(6682.HK)正式在香港联合交易所主板挂牌IPO,募资总额为11.23亿港元。第四范式成立于2014年,是企业级人工智能领域的行业先驱者与领导者。

第四范式IPO前累计获得11轮融资,投资者包括红杉中国、创新工厂、CPE源峰、松禾资本,基石资本、博裕资本、国开金融、中信建设投资、越秀产业基金等多家知名投资机构。第四范式曾在2019年3月完成1.58亿美元C轮融资,估值11.58亿美元,跻身独角兽的行列。

重要政策动态

以上内容摘自睿兽分析《2023年中企境内外IPO年度报告》,更多详细内容及数据分析,请扫描下方二维码获取完整版报告。