作者丨巴里

编辑丨关雎

图源丨纵目科技

正值小米SU7上市交付之际,小米汽车的核心供应商纵目科技也顺势冲刺IPO,于近期向港交所递交了招股书。

实际上,纵目科技是雷军在2021年3月宣布造车后的首批投资企业之一,同时也是小米官宣造车后投资的首家自动驾驶公司。目前,小米已经成为纵目科技最大的主机厂股东。

纵目科技由清华学霸唐锐创办,在初期以3D全景泊车、车道偏离预警等功能为主的环视ADAS(高级驾驶辅助系统)为突破口,在短时间内实现了商业化落地,进而再向高阶自动驾驶迈进。

据招股书,凭借能覆盖L0至L4级别自动驾驶解决方案,该公司成功拿到了理想、赛力斯、长安、岚图和一汽等众多知名客户的订单,一年营收近5亿元。

值得注意的是,除了拥有来自小米的投资外,纵目科技背后股东还包括高通创投、君联资本、复星国际等四十余家知名机构,累计融资额超过22亿元,估值超90亿元。

君联资本曾透露过其投资逻辑:找行业内的“老法师”,能从一个技术做到细分行业第一名,同时还能不断去做延伸。

结合此次的招股书,希望为读者还原出一位70后行业“老法师”如何打造出自动驾驶独角兽的创业故事。

纵目科技创始人、CEO唐锐丨图源:纵目科技

纵目科技创始人、CEO唐锐丨图源:纵目科技

70后清华学霸操刀,吉利“雪中送炭”,自动驾驶杀出一匹黑马

唐锐是一名在汽车半导体行业摸爬滚打十多年的老兵。

1996年,他从清华大学电子工程专业本科毕业,随后又留校读研。硕士毕业后,他便加入掌微电子,是公司的二号员工,作为管理团队成员参与了掌微电子和美国上市公司、GPS芯片企业SiRF Technology在2007年的合并,以及SiRF Technology和英国汽车半导体公司CSR在2009年的合并。

在CSR任职汽车事业群资深工程总监期间,他曾管理着每年投入超过2.3亿美元的汽车半导体产品研发。

当时,一份产业报告预测,车载摄像头从2009年到2019年的年复合增长率将达到68%。唐锐敏锐地判断,和计算机视觉相关的ADAS即将迎来爆发,于是向公司提出了研发建议。

然而,这个建议并未被公司采纳。

“不能再等了。”既然公司不做,不如自己来做。

2013年,唐锐决定从外企辞职回国创业,纵目科技由此诞生。

中国在过去10年中经历了高速城市化。唐锐发现,道路拥挤、停车位紧张是中国汽车消费者面临的问题。相比之下,市场对高速辅助驾驶的需求反而没有那么迫切。

因此,他认为,复制自动驾驶芯片巨头Mobileye的模式是典型的跟随者思维,并不适用于中国市场。

从利用传感器和摄像头感知周围世界的技术本质出发,纵目科技把业务方向聚焦到了环视ADAS系统上。这套系统注重于3D全景泊车、车道偏离预警、盲点监测和移动物体检测等功能,相较而言更符合中国的市场环境。

在创立之初的3年里,纵目科技团队仅保持着10个人的规模,专注于环视ADAS系统研发。

不过,面对自动驾驶领域的火热,早期企业在没钱可分的阶段如何留住人才,是唐锐一直在思考的问题。

对于大家在文化上的摩擦和冲突,“尽可能地把事情透明化,努力让大家坐下来一起讨论达成一致”。受多年国外工作经历的影响,唐锐喜欢公平、简单、透明的企业文化。

其股东君联资本曾在文章中写道,唐锐在公司没有专门的办公室,工位和大家的混在一起。他希望员工能在这里感受到平等和尊重,能和他一起走得更长远。

“除了对战略、文化的认同,合理的物质分配也是激励员工的一个重要手段”,通过薪酬架构和股权分配的设计,唐锐希望让尽可能多的人能成为公司的主人。

每个月,唐锐的工资刚好够负担家庭的基本生活支出,曾经有一年因为对运营上的表现不满意,他和另外一位高管自罚了半年的薪水,唐锐相信以身作则的力量。

他的付出也得到了回报。

2015年年底,纵目科技环视ADAS系统顺利在前装市场出货。“当时我们作为二级供应商,把软件和算法授权给一级供应商。”唐锐回忆,凭借技术优势,公司收获了国内一些比较重要的一级供应商客户。

不过,唐锐并没有满足于此,有着更大的野心。

从大方向上看,自动驾驶是未来出行的必然趋势,但“想实现终极的自动驾驶需要一个过程,新老力量在这个过程中发生剧烈的冲撞,原本非常保守的汽车工业体系被打开很多裂缝。我们迅速地在裂缝里面扎住一个根儿,一脚踩进去,卡在这儿,把这个缝越撬越大。”

最终,纵目科技选择了一条以低速场景下环视ADAS为基础的循序渐进的迭代路线:从驾驶员控制的辅助驾驶过渡到自动泊车,之后经过自主泊车的演化,最终实现自动驾驶。

强大的核心算法和落地能力,被视为自动驾驶在激烈竞争中得以生存的护城河。

当时作为二级供应商的纵目科技,仅仅提供技术和算法远远不够,向直接面向主机厂的一级零部件供应商转型迫在眉睫。

通常,一级供应商掌握着汽车工业中的核心技术,想要转型成功并不容易,需要经过主机厂在技术、质量、商务体系上的准入考核。此外,有没有量产经验也是决定性因素。

幸运的是,吉利向唐锐抛来了橄榄枝,这让纵目科技迎来一个转折点。

2015年,团队得到了吉利汽车的项目机会。合作初期,纵目科技从为二级供应商提供环视控制器开始,在一年之内逐步把代工转成了自产,建立起生产和供应链能力,完成了最初的转型。

第二年,搭载纵目科技产品的吉利博越成功量产,凭借超过5万辆的销量成为爆款车型。

通过与吉利合作,纵目科技建立起了生产和供应链能力,图源:纵目科技

通过与吉利合作,纵目科技建立起了生产和供应链能力,图源:纵目科技

马不停蹄,公司紧接着发布了第一代自主代客泊车系统。到2018年底,纵目科技作为一级供应商已经获得一流主机厂的认可。

据介绍,如今,纵目科技成为国内少数能够提供包含L0至L4级别智能驾驶控制单元及智能传感器在内的汽车智能驾驶系统的一级供应商。

招股书显示,截至2023年12月31日,公司已为50款车型提供了智能驾驶解决方案。与此同时,公司与中国销量排名前十的所有OEM及多家主要新能源汽车品牌建立了合作关系。在过去3年中,公司分别获得了22个、12个和17个项目定点。

迄今为止,纵目科技已量产或取得定点的客户包括理想、蔚来、赛力斯、长安、一汽、北汽、吉利、岚图、哪吒、比亚迪、上汽等。

根据灼识咨询的数据,以2022年的销售收入来看,公司在中国内地供应商中的排名如下:纵目科技在ADAS市场中排名第五,市场份额为1.0%;在自动泊车解决方案市场中排名第二,市场份额为4.9%;在APA泊车解决方案市场中排名第一,市场份额为5.6%。

2022年底,纵目科技又启动了一个机器人项目,并将充电服务作为主要方向。随着子公司蚕丛机器人的诞生,这家公司确立了以智驾业务和能源机器人业务双轮驱动的发展战略,并推出了具备L4级自动驾驶功能且搭载电池包的能源服务机器人FlashBot。

可以说,不同于一上来就上马高阶自动驾驶的同行,纵目科技循序渐进的策略得到了中国市场验证,如今反而成为细分领域的一匹黑马。

估值超90亿元,创始人身价超22亿元,小米为最大主机厂股东

纵目科技的股东阵容堪称豪华。

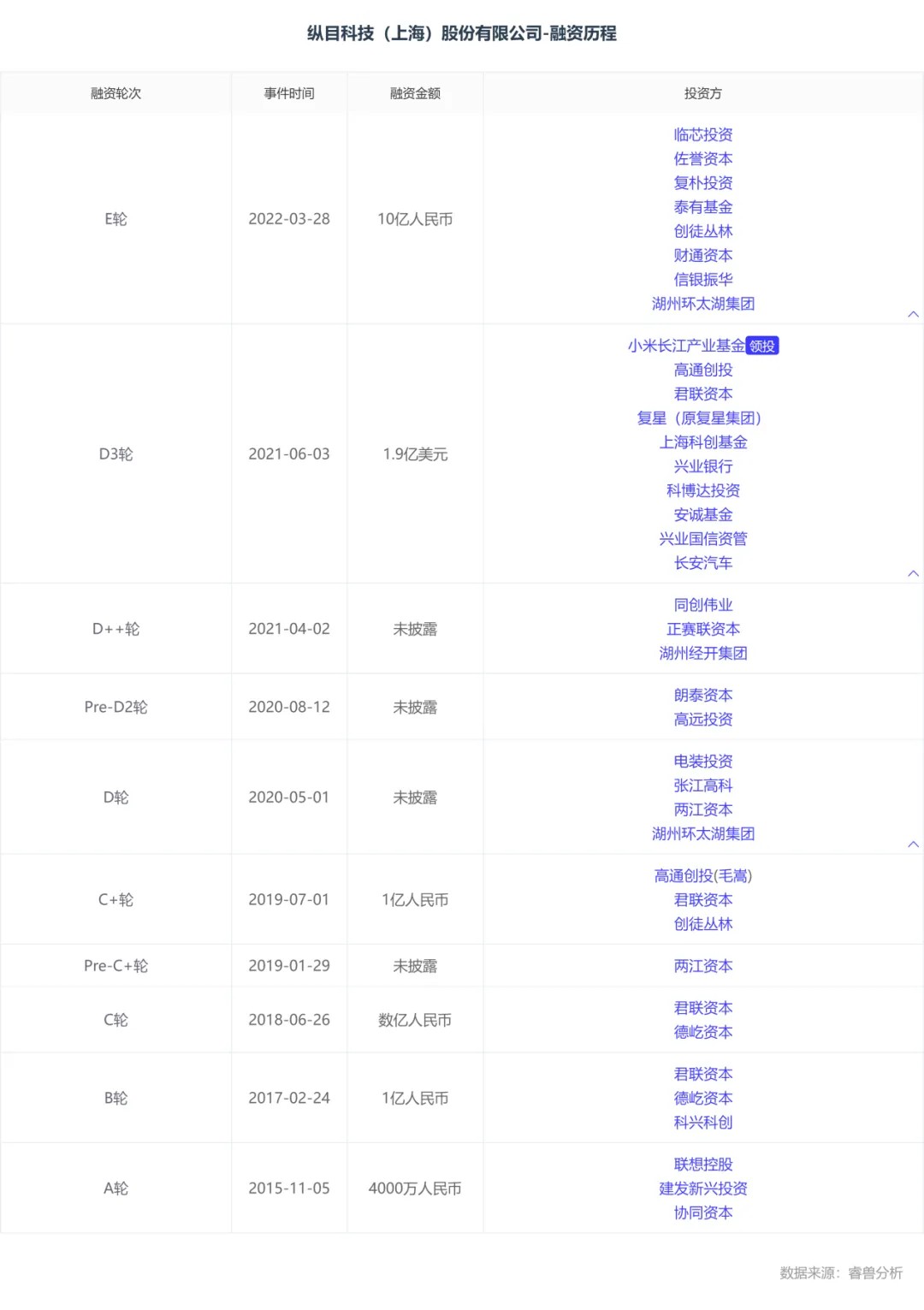

据招股书,IPO前,纵目科技累计完成9轮融资,背后股东包括小米、君联资本、协同创新基金、高远投资、高通创投、朗泰资本、中远海发、日本电装、湖州国资、锦坤投资、两江资本、复星国际等四十余家机构,累计获得认购金额达22.47亿元。

在2022年3月的E轮融资中,按照93.56元/股的认购价,纵目科技此轮融资8.67亿元,估值超90亿元。

其中,联想控股通过君联成业、联瑞前沿及AMAZING的一致行动关系,合计持有纵目科技9.94%的股份,为第一大机构股东。此外,截至IPO前,作为创始人,唐锐持有纵目科技22.54%的股权,身价超过22亿元。

此外,小米官宣造车后在智能驾驶产业链上投资的第一家公司就是纵目科技,小米产业基金持股4.73%,为纵目科技第五大股东,是最大的主机厂股东。当时,纵目科技便直言:通过本次投资,有望在小米智能场景应用领域展开多维度合作。

财务方面,招股书显示,2021年、2022年及2023年,纵目科技营收分别为2.25亿元、4.70亿元及4.98亿元,复合年均增长率为48.7%。公司的主要收入来源是智能驾驶产品和解决方案的销售,占总收入的90%以上。

事实上,纵目科技对下游企业客户相关产品车型的依赖度相对较高。

2021年、2022年及2023年,纵目科技来自五大客户(理想、赛力斯、长安、岚图和中国一汽)的收入分别为1.63亿元、4.17亿元及4.64亿元,占同期总收入的72.5%、88.7%及93.0%。报告期内,纵目科技每年自最大客户的收入分别占同期总收益的28.5%、50.0%及43.8%。

自动驾驶作为技术最卷的赛道之一,纵目科技在研发投入上不可谓不重视。

招股书显示,2021年、2022年及2023年,纵目科技的研发开支分别为2.73亿元、3.35亿元及3.68亿元,占同期收入的比例分别为120.9%、71.3%及73.9%。截至2023年12月31日,纵目科技的研发团队有524名成员,占员工总数的58.2%。

此外,2021年、2022年及2023年,纵目科技的销售成本分别为2.45亿元、4.86亿元和4.81亿元,占收入的百分比分别为108.9%、103.5%和96.5%。其中2022年销售成本大幅提升,据悉主要是由于全球半导体短缺,导致芯片价格上涨,进而推高了整体销售成本。

当前高额的开支,也让纵目科技尚未实现盈利。

招股书显示,2021年、2022年及2023年,纵目科技净亏损分别为4.34亿元、5.88亿元和5.64亿元,经调整净亏损分别为3.82亿元、4.77亿元和5.16亿元,三年净亏损合计超过了13亿元。

纵目科技指出,这主要是由于近年来公司智能驾驶产品和解决方案的原材料及硬件元件采购产生了大量销售成本,另外智能驾驶本来就是典型的技术和资金密集型赛道,开展相关的技术研发也需要大量的资金投入。

不过也有好消息,在2023年,纵目科技的毛利已经转正。

2021年、2022年及2023年,纵目科技的毛利率分别为-8.9%、-3.5%和3.5%,对应毛利分别为-2007万元、-1629万元和1733万元。

目前,公司也正在探索ADS和能源解决方案之间的协同效应。智能移动能源解决方案行业的发展势头强劲,市场规模预计将显著增长。从产品收入来看,2023年域控制器和车规级传感器的收入分别占到了总收入的27.5%和64.5%。

此次转战港交所,纵目科技计划将74%的募资用于未来三年的研发,16%用于生产基地及新生产线的资本开支,剩余10%用于运营费用及一般企业用途。

写在最后

一位业内人士曾说,在自动驾驶赛道,资本不再相信故事和眼泪,定点和量产才是硬道理。

近两年来,创业公司估值缩水、裁员、倒闭等场景在自动驾驶赛道频频出现,也被业界视为自动驾驶加速洗牌的必经阶段。

一路走来,纵目科技的IPO也可以用一波三折来形容。早在2017年初,公司创立的第5个年头,纵目科技就曾挂牌新三板。但到了当年年底,公司就选择终止挂牌。纵目科技称,此次退市是出于当时的业务战略以及合规成本考虑,调整了未来发展战略。

2022年,纵目科技又申请科创板上市,最终于2023年9月主动撤回。

如今,纵目科技再次转向港股闯关IPO,有分析人士称,很大一部分原因在于港交所一直在放宽科技公司的IPO门槛。其中,在IPO市值要求方面,将未商业化公司市值由不低于150亿港元降至100亿港元,已商业化公司市值门槛由80亿港元降至60亿港元。

纵目科技毫无疑问已经满足这一要求,如果此次港交所IPO成功,也意味着小米在自动驾驶赛道上继禾赛科技、速腾聚创之后再收获一个IPO。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。