编者按:本文来自微信公众号 餐企老板内参(ID:cylbnc),作者:张鳗鱼,创业邦经授权转载。

01咖啡赛道,挤满“价格屠夫”

曾经,一杯四十元的星巴克代表着一代小资生活的象征,而如今,9.9元一杯的咖啡已经成为白领日常、成为市场常态。

前几天,古茗更是把价格打到了2.9元,推出“咖啡限时2.9元喝”的活动,引得不少消费者直接放话:“这价格喝什么速溶、买什么咖啡机。古茗,你敢天天2.9,我就敢天天喝!”

从40元到20元,再到9.9元、3.9元、2.9元,咖啡赛道,不断涌现出新的“价格屠夫”。

中式快餐里,永和大王的“大魔王咖啡”100%阿拉比卡咖啡豆定价9.9元,还接连推出豆花拿铁等创新融合新品;超意兴推出平价咖啡品牌兴咖啡,均价8.9元一杯,搭配米饭把子肉直接把老年人也喝上瘾;

西式快餐里,麦肯旗下的平价咖啡品牌,麦咖啡以及肯悦咖啡加速快跑,华莱士上线9.9元咖啡月卡,特选IIAC国际金奖豆,一张月卡最多可兑换210杯,单杯甚至不到5分钱;

烘焙品牌鲍师傅默默上线咖啡,定价3.9元起;茶饮品牌CoCo一杯美式4.9元;京东旗下七鲜咖啡外卖价格卷到4块钱……

咖啡赛道内部,一众中高端精品咖啡也在“价格屠夫”们的夹击下开始卷低价。被称为中产才能日常消费的%Arabica,曾经凭着高品质与60+的贵价站在咖啡鄙视链顶端,如今在外卖大战之下单杯最低卷到20元;“星巴克的祖师爷”皮爷咖啡在降价后,直接推出平价子品牌卷入10元咖啡赛道……

甚至,现在的咖啡都已经成为了餐厅的“免费柠檬水”。

北京几家开了多年的饺子馆,最近在社交平台上被不少年轻人种草,一句“饺子+免费咖啡的魔法力量”,成了年轻人的午饭下午茶好搭子。多位顾客吃后发帖,直言“一进店就看到咖啡免费续,免费咖啡和饺子醋放一起好梦幻!下午茶钱都省了。”

不止饺子馆,米线店、凉皮店,以及各种服装品牌门店、酒店、书店、汽车4S店、大型超市……提供一杯免费咖啡,成了当下品牌们提升服务体验、拉升年轻人好感的标准动作。

脱下洋外套的咖啡,如今边界愈发模糊。

02洋气的coffee,不知不觉变成了快餐

曾几何时,咖啡代表着一种“精致生活”。出入高档写字楼、化着淡妆的精致白领们,在午餐间歇手持一杯,小口品尝之余聊聊工作、生活和甚至理想。就像香奈儿包包代表阶层符号、球鞋代表亚文化归属,一杯咖啡,在都市语境中,成为一种“轻量级”的身份标签。

咖啡代表着“忙碌而有秩序”“疲惫却不邋遢”“有品位却不张扬”,它是精英感的“低门槛入口”。

然而,时过境迁,当下的咖啡,已逐渐远离“慢品”的标签,取而代之的,是咖啡越来越“快”,越来越接近“刚需”,并从“精英标配”回归到功能性极强的“合法的神经兴奋剂”。

洋气的咖啡,为何悄然变成了“快餐”?

1、消费需求变化,平价咖啡迎来“黄金时代”

数据显示,中国人均年咖啡消费量从2016年的9杯增长至2023年的16.7杯。而最新的数据显示,2024年人均年咖啡消费量约为22.24杯,合约0.16公斤,这一数据较上一年度再次有显著增长。不过,这一数据与美国人均729.2杯的消费量相比,仍有巨大的增长潜力。

这一市场繁荣,既受年轻群体消费热情高涨影响,也得益于“平价咖啡”的汹涌推动。从最早的二三十元,“打”到9块9,再降至5元价格带,这一路的“丝滑操作”,降低了消费门槛,有助于培养大众日常饮用咖啡的习惯。

一位业内人士评价,从长远来看,价格战有利于培养塔基市场,随着人们咖啡消费体验的升级,在低价的基础上做出品质感、专业感,这类“升级需求”会被更多有质感的平价咖啡承接。而这样的双向奔赴,也会让平价咖啡迎来“黄金年代”。

2、餐厅经营理念变化,积极上新“更符合国人饮食习惯的”咖啡套餐

越来越多的餐厅,在积极探索国人饮咖的真实需求和场景创新。

典型代表如肯德基,推出了牛肉包子+咖啡的早餐搭配,9月底,肯德基在早餐时段上新“K记发面小笼包”,老面发酵,非遗工艺,并通过包子+美式咖啡的套餐,创造新的早餐体验;以及前文提到的永和大王“咖啡+油条”,超意兴“咖啡+把子肉”,都在瞄准更加创新的早餐体验。

事实上,咖啡配主食,并非新鲜事。几年前就有一些区域独立咖啡馆做过类似创意,不过,当时更多是以咖啡为主导,依然是“高定价的精品咖啡”配上吐司、贝果、恰巴塔等餐品,注重营销和话题度。而如今的变化在于,以中餐厅、中式早餐为主导,并将咖啡的定位“拉”到平价,突出餐品而非咖啡,注重实用主义。

这一个微妙的小变化,似乎更符合“咖啡大众化”背景之下,中国人对于咖啡配餐的需求。咖啡这条洋赛道,在众多餐厅的积极推进下,完成了“本土化变形记”,越来越像中国化的“西方茶”。

同时,这一变化背后反映出,对于很多餐厅来说,咖啡不再是核心盈利产品,也并不需要花费巨大的人力物力来经营,“有”成了基本配置,借助成熟的供应链和日益优化的设备,即便卖得十分便宜,依然可以保障稳定的出品。咖啡的盈利属性在弱化,流量价值更加明显。

3、咖啡馆定价策略变化,特别是精品咖啡馆

当9.9遍布大街小巷,曾经高高在上的“精品咖啡”盈利状况令人堪忧。其彰显的“小众、调性”背后,是一本并不理想的经营账本。

这其中既包含连锁精品咖啡品牌,如M stand、SeeSaw、%Arabica等,也包含一些崇尚“主理人”气质的独立的咖啡馆。

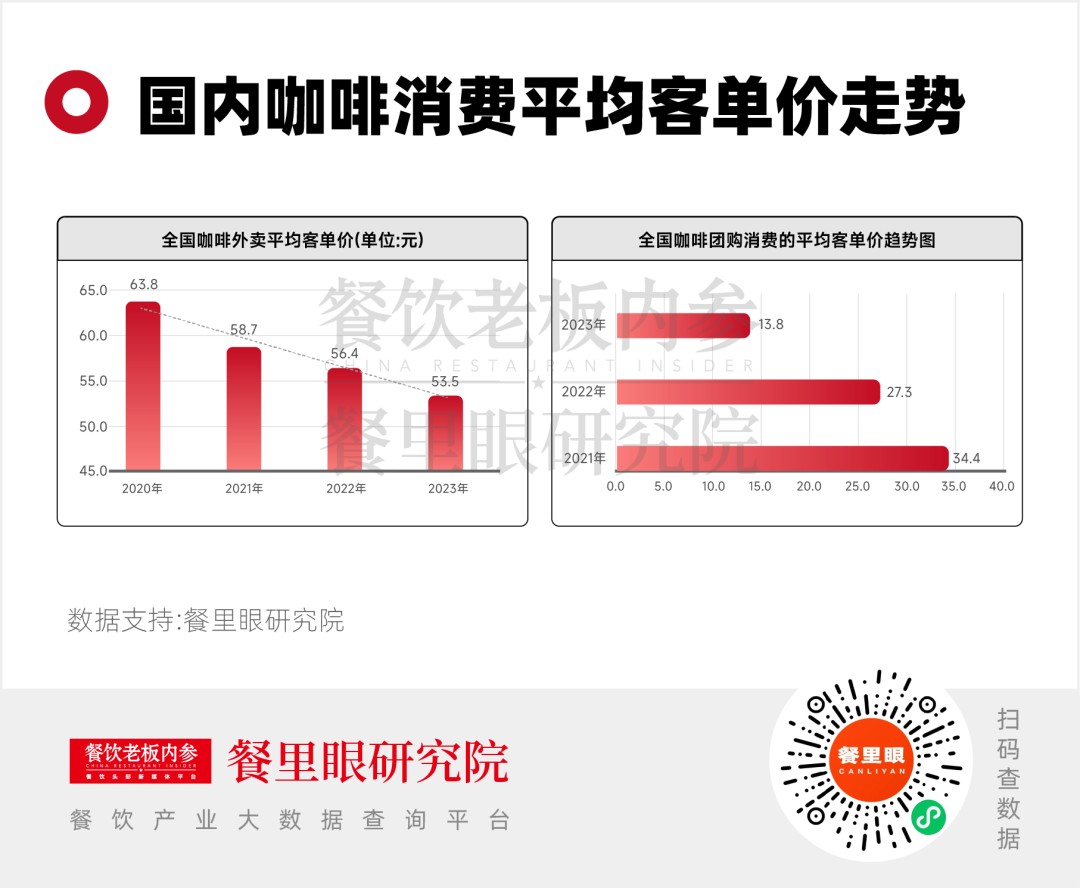

一个不争的事实是,无论是到店还是外卖,咖啡消费的平均客单价都在逐年下降。根据饿了么数据显示,2023年全国外卖咖啡消费平均客单价从2020年63.8元降至2023年的53.5元;根据美团数据显示,2023年全国咖啡到店团购消费平均客单价从2021年的34.4元降至2023年的13.8元。

精品咖啡的“仪式感”在快节奏的生活中显得格格不入。有用户在社交平台直言:“我需要5分钟提神,而不是30分钟手冲体验。”这种需求变化,导致精品咖啡的价格锚定效应开始失效,高价定位再也无法支撑“精品溢价”。

2025年,不少高端咖啡品牌陆续推出降价策略,有的叠加各路补贴后,价格已与瑞幸、库迪持平。有媒体戏称“精品咖啡,在连滚带爬学瑞幸”,“自降咖位”背后,精品咖啡馆的定价策略,悄然变化。

4、加油站、便利店等售卖场景的成熟,进一步让饮咖节奏加快

8月28日,中国石化易捷咖啡全国第1000家门店暨首家旗舰店开业。

从2019年创立第一家店到突破千家,易捷咖啡已覆盖全国23省107座城。旗舰店的落地,标志着“出行场景咖啡”创新模式,同时标志着加油站咖啡成功实现规模化拓展。

此外,还有不断增长的便利店咖啡,也是现磨咖啡市场“沉默的巨头”。全家便利店的湃客咖啡,年销售额早已突破10亿大关,并长期保持双位数增长,成为全家店内鲜食业务的重要引流和利润贡献者;挪瓦咖啡在今年6月与罗森便利店合作,依托其在华东地区超1000家便利店网络,拓展现制咖啡消费场景;711、美宜佳等大型连锁的咖啡业务也在快速增长。

加油站、便利店、服务区等场景之下的咖啡,可以概括为“基数庞大、增长稳健,在性价比和便捷性赛道中占据绝对优势。”头部品牌们专业加持+自身场域的开发,进一步让咖啡变得“便利、随手、快捷”。

或许,咖啡的终极形态,不再是咖啡馆里的专属,而是像水电煤一样,成为商业生态里的“基础设施”。

03价格底线不断“失守”,2块9之后又将如何?

咖啡赛道今天的变化,本质也是咖啡在中国市场从“小众精英”走向“大众普及”的必经之路。

目前看来,咖啡品类的竞争正开启梯队化,每个细分赛道都盘踞着代表品牌:比如以瑞幸、库迪等为代表的“大众普惠型”品牌;以麦当劳、肯德基等为代表的“餐饮配套型”品牌;以星巴克、皮爷等为代表的“第三空间体验”型品牌;以及大量专注于咖啡高品质风味的“精品咖啡馆”。

高端活下去,平价卷出来,跨界杀进来。在不同“细分梯队”里,每个代表品牌都已经跑通其独特的生存逻辑,在市场以及消费心智中占据了不可替代的位置。

但在这种市场格局愈发清晰的同时,对于尚且没有找到自身独特价值的品牌,机会点也会愈发稀缺,尤其是定位模糊,或是想要不同梯队“通吃”的品牌将会更加难以生存。

平价咖啡争夺规模,精品咖啡坚守格调,咖啡市场格局在动荡中趋于稳定。接下来,咖啡的精品定义将不再是价格,而是品质与价值感。“不一定便宜的咖啡就不是精品,也不一定贵价咖啡就一定是精品。”

与此同时,这也代表着平价咖啡将不再能只靠“谁卖得更便宜”就能拿下消费者,而成了“谁能把咖啡卖出该有的价值”,谁才能拿下消费者。

未来,咖啡乃至所有餐饮品类的边界都在被重构,产品的价值不再仅由成本和利润定义,更由它所能连接的场景与人群重新衡量。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。