谁能笑到最后?

作者丨薛皓皓

编辑丨巴里

图源丨春晚

除夕夜,十几台宇树科技的G1人形机器人和一群武术小生一起完成了一场别开生面的武术表演。后空翻、侧空翻、耍醉拳、打双截棍……这些动作表演不是训练多年的武术专家的表演,而是G1人形机器人的演出。

这是继2024年牛年春晚的四足机器狗《牛起来》歌舞,2025年蛇年春晚的人形机器人《秧bot》扭秧歌之后,宇树第三次亮相央视春晚的舞台。

相比于前两年,技术有了显著进步。宇树科技创始人、CEO王兴兴对于本次表演分析道:“本次表演完成了穿插变阵和武术动作这种高动态、高协同的集群控制技术是全球首次亮相。”

同样在北京主会场,银河通用参加了沈腾和马丽的小品《我最难忘的今宵》;松延动力参加了蔡明的小品《奶奶的最爱》;魔法原子在易烊千玺、陈小春、言承旭、罗嘉豪的《智造未来》参与了跳舞表演。

在四家人形机器人“出战”春晚的背后,人形机器人正走向商业化落地,谁能获得更大的订单,谁能更快跑通商业闭环,谁就不会在产业的激烈竞争中淘汰。

“2026年,人形机器人产业将进入洗牌期,没有商业订单,或者融资不利的公司,将退出牌桌。”一位专注人形机器人赛道的投资人崔荣表示。

对于宇树、智元等头部公司,他们仍需争取以最快的方式上市,完成在更多应用场景的商业化落地,提升产品的性价比。

1亿元出场费

央视春晚的机器人奇观

宇树科技的这场武术表演,让人看到了人形机器人的运动能力又上了一个台阶。宇树科技的G1的每一个武术动作看起来十分娴熟,耍棍子、耍双截棍、打醉拳、跳马、后空翻……每一个动作都像少林寺的修炼多年的武僧。帅到飞起。

宇树的武术表演

后空翻

武棍

跳马

这些高难度动作,需要首先在仿真平台上进行上亿次的仿真训练,此后再映射到G1身上进行微调,并且“为了动作和音乐节奏相适配,以0.1秒时间差而微调动作。”王兴兴表示。

“看到宇树科技今年G1的表演,其它人形机器人厂商的年夜饭都不想吃了。”有一位机器人创业者感叹道。“使用了模仿学习+强化学习+sim2real的训练方案,需要提前录制好人类的武术动作,并把动作映射到机器人模型,最后迁移到真实机器人身上,才能完成这样四分半的表演。”

诺仕机器人创始人徐杨观察到,去年春晚舞台上的宇树H1表现,呈现出一些技术局限:转手绢是绳子牵引而非机械手操作;原地踏步反映着其旋转关节模组仍然不成熟且电机容易高热;需要预先编好程序且后台工作人员得手持遥控器。(注:诺仕机器人是机器人的核心零部件丝杠与执行器的供应商,特斯拉机器人线性关节方案的代表,造出直径仅为1.5mm的行星滚柱丝杠。)

然而一年之后,徐杨发觉从行业来看,技术上出现了诸多进步,比如旋转关节模组变得更加适配机器人了:作为承载机器人运动的关键模组的旋转关节(包括了电驱、减速器、电机等关键零部件),一年前的单价为4000元-6000元,现在下降至400元-600元,降至原来的十分之一。“并且,一年前有点散装的关节模组方案,正因为各类传感器的发展,如今则愈加变得成熟和高度一体化。”

松延动力和蔡明合演的《奶奶的最爱》,会让人联想到30年前的春晚小品《机器人趣话》,那个小品中蔡明扮演了一位机器人。

30年前的春晚:蔡明扮演了一位机器人

松延动力的仿生蔡明

这次松延动力的“小布米”扮演了蔡明的“双胞胎孙子”,会讲冷笑话,会哭泣,另外几只机器人会伸长脖子和后空翻。小品节目的最后,真正的蔡明推出了自己的“仿生机器人”,妆造、皮肤和真的蔡明一模一样,而且和蔡明一样“毒舌”。

松延动力的创始人姜哲源表示,央视春晚是直播,要求万无一失,所以需将算法调试得万无一失。

银河通用则当了一回大腕,和顶级喜剧演员沈腾和马丽一起参演了名为《我最难忘的今宵》微电影,银河通用在微电影中和沈腾演“对手戏”,并展示了手掌转核桃、叠衣服、整理桌面、串烤肠等干活技能。

![]()

另外一家魔法原子则在《智造未来》中露出,为几位明星伴舞,也在上百亿人次观看的央视春晚中露了脸。

对于这4家人形机器人公司而言,要在超150亿触达人次的央视春晚上表演得“万无一失”,不仅需要需要充足的筹备过程,而且对公司资金投入的决心也是一大考验。

一方面,前期采排需要投入大量的人力和时间。参与春晚的一家人形机器人公司曾对媒体表示,公司彩排压力很大,所有的算法与运控团队已全员进驻北京,演出的大量内容均在现场调整,还需临时修改代码,所有人都处于日夜颠倒和通宵工作的状态。

另一方面,上春晚的价格不菲。据财新报道,参与舞台共创节目的报价高达5999万元,广告植入的费用会按照规格不同而有所不同:价格区间在1699万元至4400万元不等,甚至单个机器人表演的费用,已抬升至1亿元以上。

他们的春晚战略:

有人想做“老大”,有人想“订单转化”

这四家人形机器人公司花大力气上春晚,核心目的还是借着上百亿人次触达的央视春晚,塑造各自在公众面前的品牌影响力。

去年的蛇年春晚,宇树科技凭借着人形机器人扭秧歌的表演,带飞了自己的品牌知名度。之后,它又借助于“机器人后空翻”、“机器人打太极”、“机器人打拳击”等一系列的宣传发布,进一步破圈,稳固了它在公众心中的“中国人形机器人公司一号位”的印象。

相较而言,同样处于头部梯队的智元机器人,并未有比宇树科技在“机器人展示”方面有更多更新颖的动作,即使有网红“华为天才少年稚晖君”作为CTO和联合创始人的“流量入口”。

“宇树的‘网感’比其他人形机器人公司要好。”InAI Capital创始人窦玉梅认为。

宇树科技想要的市场定位是“人形机器人的老大”,但是这在人形机器人赛道从秀技术到规模化落地的时间点上,这并非易事。

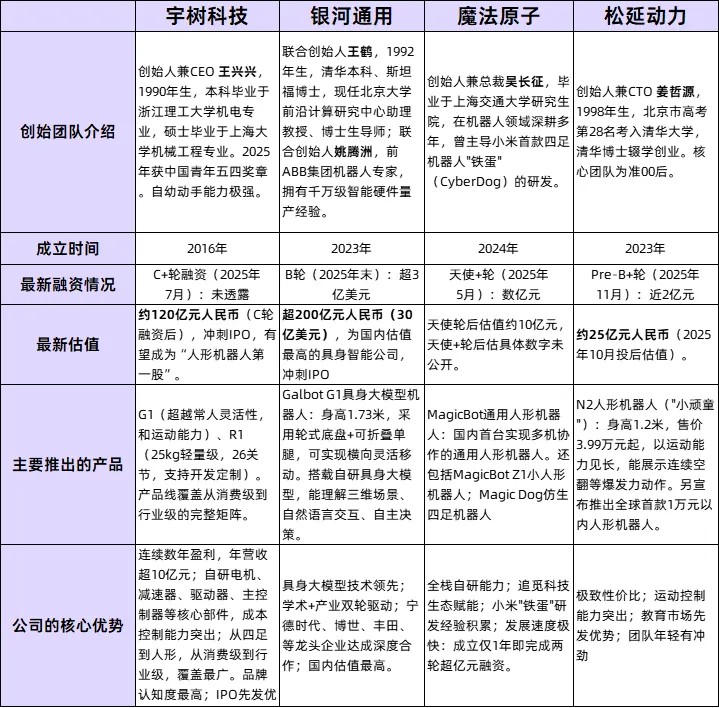

此前,国际市场调研机构Omdia发布了《2026通用具身智能机器人报告》:2025年,人形机器人出货前三名的分别是智元机器人、宇树科技和优必选,分别是5168、4200和1000台。

对于以上数据,宇树科技并不认同。它在官网上发布了澄清公告,说自己2025年的实际出货量超过了5500台。

“宇树想要的市场定位是行业老大。”崔荣表示:“没有其它的人形机器人公司会连续三年上春晚,而宇树需要这么做,就像早些年央视春晚竞标的标王,通过拿到‘标王’头衔来显示行业地位。”

宇树科技在去年春晚的曝光,让它不仅提升了公司的知名度,而且带动了产品出货。宇树创始人王兴兴在2025年年中表示,公司年营收突破10亿元,并保持连续多年盈利。可以说,宇树科技是吃到了蛇年央视春晚的红利。

但是在马年央视春晚的舞台上,宇树科技碰到的竞争者,不是智元机器人,而是银河通用。

银河通用是目前人形机器人领域内估值最高的公司,估值突破200亿元(宇树、智元的估值大概150亿元,没有超过200亿元),而这家公司仅仅成立三年,比宇树还要晚(宇树成立于2016,银河通用和智元成立于2023年)。

宇树科技的王兴兴是一位“硬件派”:他本科毕业于浙江理工专业机电专业,考研因英语未过线而落榜浙江大学,被调剂到上海大学,虽然学历背景不亮眼,但是动手能力很强,成立宇树之后,他自研电机、减速器、控制器等。这使得宇树的机器人兼具成本优势和出色的运动能力。

银河通用的王鹤是一位“学术派”:他是1992年出生的北京大学助理教授,本科毕业于清华,博士毕业于斯坦福大学,师从美国三院院士Leonidas J. Guibas。研究方向就是机器人智能,而联合创始人姚腾洲师从行业泰斗王田苗教授,也是一位拥有千万级智能硬件量产经验的ABB集团机器人专家。

“王鹤在机器人大脑方面有着深厚的技术积淀,在真实数据、视频数据、仿真数据等技术路线中,主要选择了仿真数据作为核心的技术路线。”崔荣说。

这次上春晚,有助于提升公众对银河通用的印象,抬升至“人形机器人第一梯队”。

由于已融到巨大的资金规模,银河通用正试图将产品落地在各个应用场景中,不过更率先落地的是无人零售和无人药店。比如,机器人可在零售店替代收银员的工作,或在药店替代店员的工作。

“银河太空舱”作为公司在零售场景的“示范”,已落地于北京中关村街头、前门大街街头等地,“店长”是公司的机器人,它可读懂顾客需求,并完成购买接待、点单支付、商品递送等全流程服务。

这次春晚的曝光,也有助于提升它在零售和药店领域客户的知名度,为潜在的订单转化做准备。

从融资规模看,宇树科技和银河通用都是估值上百亿的独角兽,有钱有资源,而另外两家松延动力和魔方原子的估值还未到独角兽规模(估值在70亿元以下)。这两家考虑更多的是,提升曝光量,为他们各自主攻的落地场景,做订单转化的准备。

魔法原子的创始人是吴长征,是原来小米首款四足机器人“铁蛋”的研发负责人,2024年他离职创业,并迅速拿到了追觅科技的首轮独家天使轮融资(1.5亿元,投后估值近12亿元)。“公司的最大股东是追觅的创始人俞浩。”崔荣说。

公司发布了全尺寸人形机器人小麦、小型人形机器人MagicBot Z1、MagicDog系列等,而下游应用场景包括工业场景、文娱导览等。它在2025年9月发布了“行业首个边走边讲边演示”的智慧导览解决方案,而在央视春晚的曝光会进一步为智慧导览场景的订单转化铺路。

松延动力的创始人是一位“准00后”,清华博士辍学生姜哲源,其和团队也是“准00后“。公司的杀手锏是“极致性价比”,姜哲源曾表示,要实现“人形机器人轮斤卖。”推出的小布米机器人,售价9998元,首次将人形机器人的价格拉到万元以内。

松延动力的市场切入点是教育,产品已进入多所高校和职业院校,并和IT教育公司“编程猫”合作,让学生实现修改代码、调试机器人。这次央视曝光,也能助力公司在此类教育场景中的订单转化。

高光时刻之后:

2026年行业面临洗牌

人形机器人上央视春晚,一定能提升公司的知名度,但这些公司要想获得更多商业订单,还得提升自己在客户心中的美誉度。

提升美誉度,靠得不是砸钱上春晚,而是更好得帮助客户解决问题。

机器人跳舞表演的市场空间不算大,这点市场空间无法支撑起人形机器人的数十亿,乃至上百亿元的估值。市场对人形机器人的期待是能够赋能千行百业,在工厂、家庭、养老院、超市等各类场景中落地。

从远期而言,由于国内人口的出生率持续走低,用工成本持续升高,未来有着足够性价比的机器人或将能够填补工作岗位的缺口,并成为“昂贵用工的平替”。

但是从近两年看,人形机器人产品在各个应用场景中还不足够好用,而且在很多场景下,购置机器人作业的成本仍然高于雇佣工人的成本。

所以,人形机器人要能够“流畅地”落地各类场景,还需5年,乃至更长的时间。

“2026年,人形机器人赛道会面临一波洗牌。”崔荣认为。

2023年被称为“人形机器人元年”,经过3年发展,国内出现了超过100家的人形机器人公司,其中头部公司获得了大额订单和大额融资,另一些人形机器人公司持续拿不到订单和融资,甚至还没有实际产品落地。

根据媒体披露,头部人形机器人公司,独角兽级别的公司,已获得数亿元,乃是十亿级别的订单,这些资金能支撑它们成功上市或者度过未来的“寒冬”;对于没有拿到订单,后续融资金额越来越少,甚至没有订单的企业,则会被市场出清。

有业内人士观察到,有的人形机器人已经不行了,但仍然保持着低速运转。比如,曾经估值超百亿的达闼科技,在去年4月被爆出资金链断裂,上海总部已人去楼空,人员收缩至一个小办公室内,当时创始人称正和港股上市公司推动港仔机器人的落地,公众号并未注销,但只更新至去年4月。

从目前人形机器人的订单结构来看,科研订单的比例在下降,工业场景订单的比例在上升。比如,宇树已和国内车企和海外头部公司在真实工业场景展开合作。

这些工业场景的合作多偏向于概念验证阶段,仍然算不过来“经济账”,即真实的机器人资金投入,和传统的用工成本相比,无法让工厂觉得“划算”。

不过,在一些特定的toB场景下,人形机器人商业化落地,会比各类C端场景下来得更快。

崔荣观察到,在目前阶段的一些物流场景中,比如拣选和搬运,使用机械双臂式的机器人(非轮时或双足的机器人),会更容易让工厂觉得“划算”。随着技术成熟,人形机器人会在这些B端场景,更快得迎来规模式的商业化。

在人形机器人商业化落地的过程中,还涌现出更多普通人的创业机会:人形机器人本体公司的下游是各个行业的应用集成,而这仍然是市场空白。

“各个行业的人形机器人解决方案供应商,需要在现有或增量市场中挖掘客户需求,它们采购机器人本体,形成解决方案,满足下游客户需求,并让客户算得过来账。”崔荣解释了应用集成商的价值。

不过,有人形机器人公司,例如银河通用,也将应用集成纳入自己的业务,推出了无人零售解决方案。未来,该环节的创业公司,可能面临来自机器人本体公司的竞争。

除了下游服务类的创业机会,上游的硬科技环节也有创业机会,包括了灵巧手、高精密传感器、机器人大脑和机器人小脑。

这波人形机器人的风口,主要在于机器人的人机交互能力和机器与物理世界的交互能力,上述几个方向,成为了机器人能力的突破点。

“灵巧手、高精密传感器、机器人的大脑和小脑,是我们目前在人形机器人赛道中的重点投资方向。”崔荣说。

注:崔荣为化名

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。