编者按:本文来自微信公众号 远川汽车评论(ID:yuanchuanqiche),作者:母智捷,编辑:熊宇翔,创业邦经授权转载。

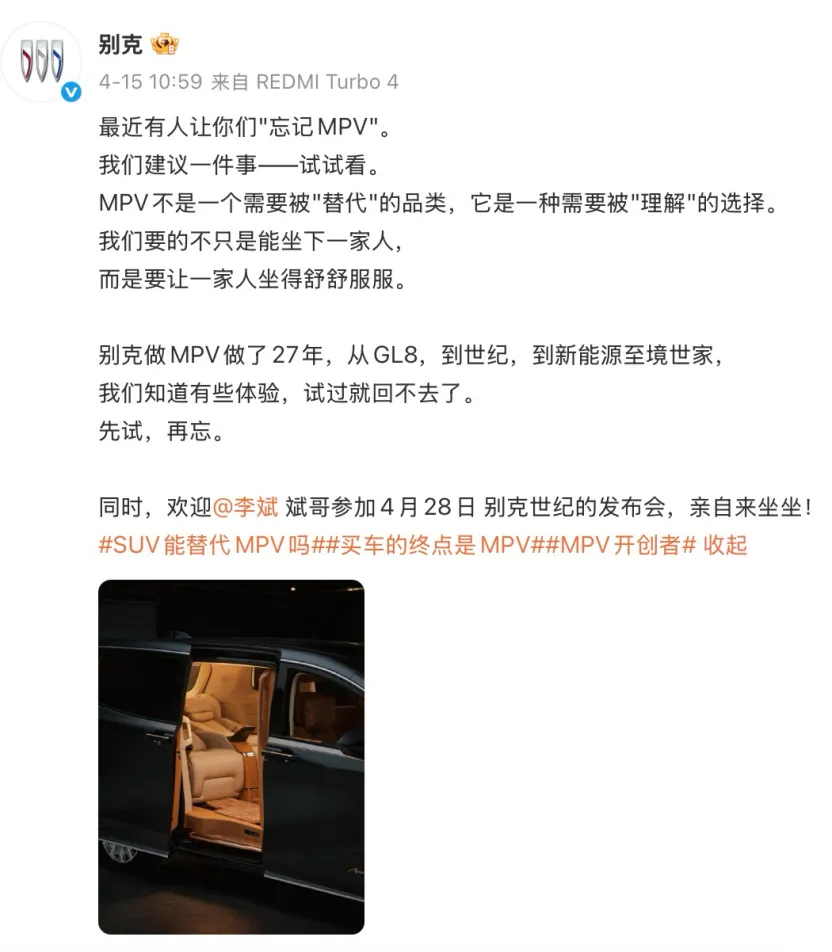

“请忘记MPV。”

今年4月,李斌在蔚来ES9发布会上的一句宣言引发热议,他直言,用户买MPV,买的不是形态,而是空间、舒适与体面。

李斌的本意是吸引高净值家庭的关注,但在用户的小订订单之前,蔚来先接到的是来自MPV老大哥别克的回击:“MPV不是一个需要被‘替代’的品类,它是一种需要被‘理解’的选择。”

在之前的三年里,别克GL8经历了腾势D9横空出世,岚图梦想家靠智驾上位,魏牌高山从月销三百一路逆袭,在2025年刚刚用燃油+插混的双能策略,重新夺回MPV的王位。

此时面对一款原本八竿子打不着的SUV隔空叫阵,别克下场回应当然是为了给新车型蹭流量,但又充分表明,MPV市场的格局已远比东汉末年更乱:

在这个容量约100万辆的市场中,超过25个品牌不仅要在彼此厮杀中沉浮,还在越来越显性地面对大尺寸SUV的跨界竞争。

每一个MPV赢家手里都捏有一张不同的牌,但每一张牌的有效期,正越来越短。

别克对“忘记MPV”的回应

在新能源浪潮全面重构MPV市场格局之前,国内MPV市场经过二十余年的演进后维持了一个暂时的稳态。

1992年前后,以雪佛兰Lumina APV为代表的美系MPV随中美汽车贸易涌入中国,同期丰田Previa等日系车型也相继登陆,彻底打破了国人对多功能乘用车型仅停留在“面包车”的固有认知,开启了中国MPV市场的启蒙期。

雪佛兰Lumina APV

1999年起, 别克GL8凭借精准的商务定位、越级的空间与舒适性,盘踞中国高端商务市场长达20余年,成为高端酒店接待、机场商务接送、政企公务出行场景中的标杆车型。

丰田埃尔法于2010年引入内地市场后,凭借港澳地区明星保姆车的光环,终端加价数十万仍一车难求,迅速锁定豪华客群。

二者之外,是五菱宏光与宝骏730,以高性价比和实用的空间表现,承包了低价格带中绝大多数个体经营、家庭出行需求。

较长一段时间内,中国MPV市场形成了以别克GL8、丰田埃尔法、五菱系产品为核心的三梯队格局:GL8管商务,埃尔法管豪华,五菱管入门级生产力与家用需求。

其中GL8所在的中高端市场价量兼备、利润丰厚,也最受觊觎。因此新入局者如过江之鲫,奥德赛、艾力绅、传祺M8等车型都发起过冲击,但均未实质性撼动其统治格局。

直到政策拐点叠加新能源技术革命,MPV市场迎来一场全面洗牌。

随着2016年二胎政策、2021年三孩政策相继落地,多孩家庭出行的需求被进一步激活,原本长期被商务需求主导的MPV市场,迎来了更多高价值家庭用户跑步进场;

与此同时,受制于较大的尺寸和车重,传统燃油MPV往往难以兼顾动力、油耗与空间表现。而新能源同时带来的,是驾驶感受与油耗经济性的改善,以及更高空间利用率的可能。

2022年8月,腾势D9上市,绕开GL8率先开辟了一个全新的赛道——大空间插混MPV。

腾势D9 DM-i验证了插混MPV的冲高路径

采用比亚迪第四代混动技术DM-i的腾势D9插混版,定价33.5万-44.5万元,在价格上低于进口豪华MPV如埃尔法,在动力、油耗、空间、配置上领先燃油GL8。有分析测算,相比传统燃油MPV市区9L/100km以上的油耗,腾势D9每年可节省油费3000-5000元,且免缴3万元的购置税[1]。

在此之前,DM-i已经帮助比亚迪多款车型成为爆款,这让MPV市场平滑地接受了插混版腾势D9。D9上市半年之际,腾势公布的车型销售情况中,DM-i车型占比达到了八成。

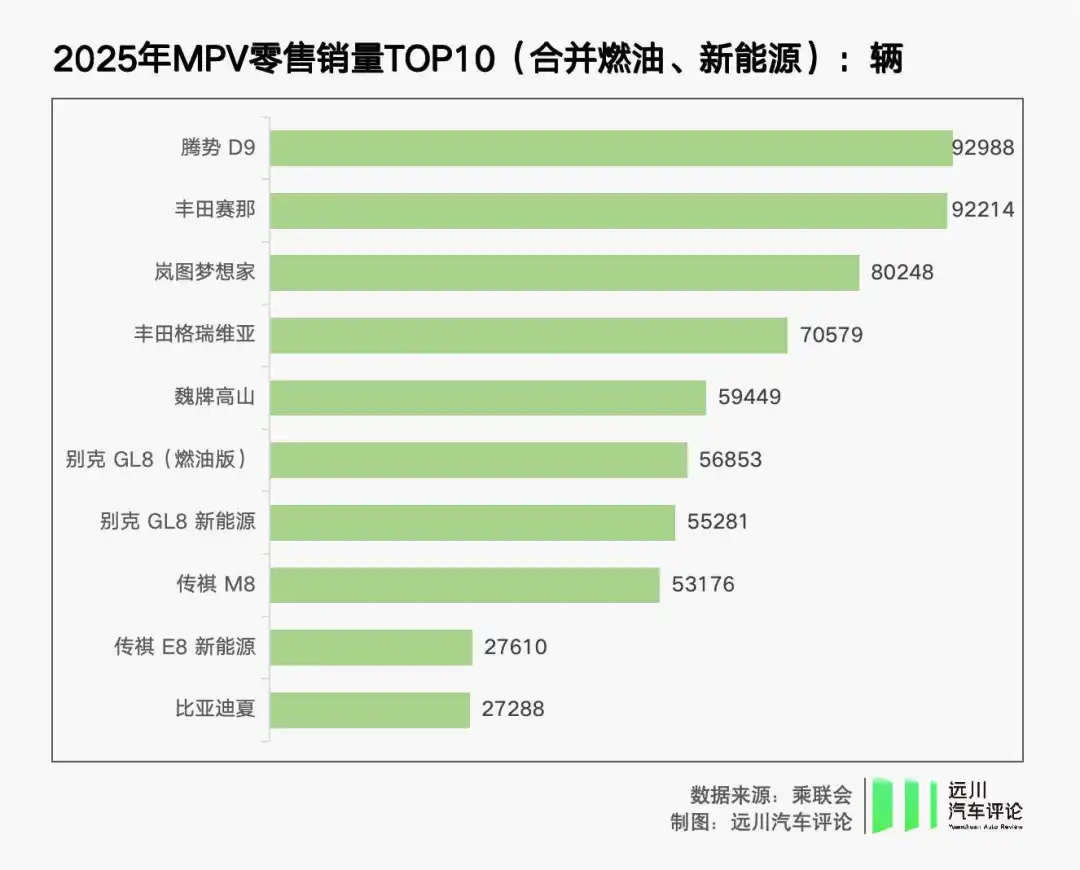

在插混助力下,2023年腾势D9卖出11.85万辆,终结了GL8在中高端MPV市场的长年统治,成为当年MPV销冠车型。

但中国汽车行业的残酷在于,技术先发的红利还来不及充分释放,技术平权的浪潮便会接踵而至。

一年以后,随着GL8 PHEV推出,改款岚图梦想家插混版上量,原本由腾势D9打响的插混,从一个稀缺的标签迅速成为中高端MPV的标配。

动力形式的改弦更张无法提供差异后,全车配置的层层加码就成了另一种现实选择。

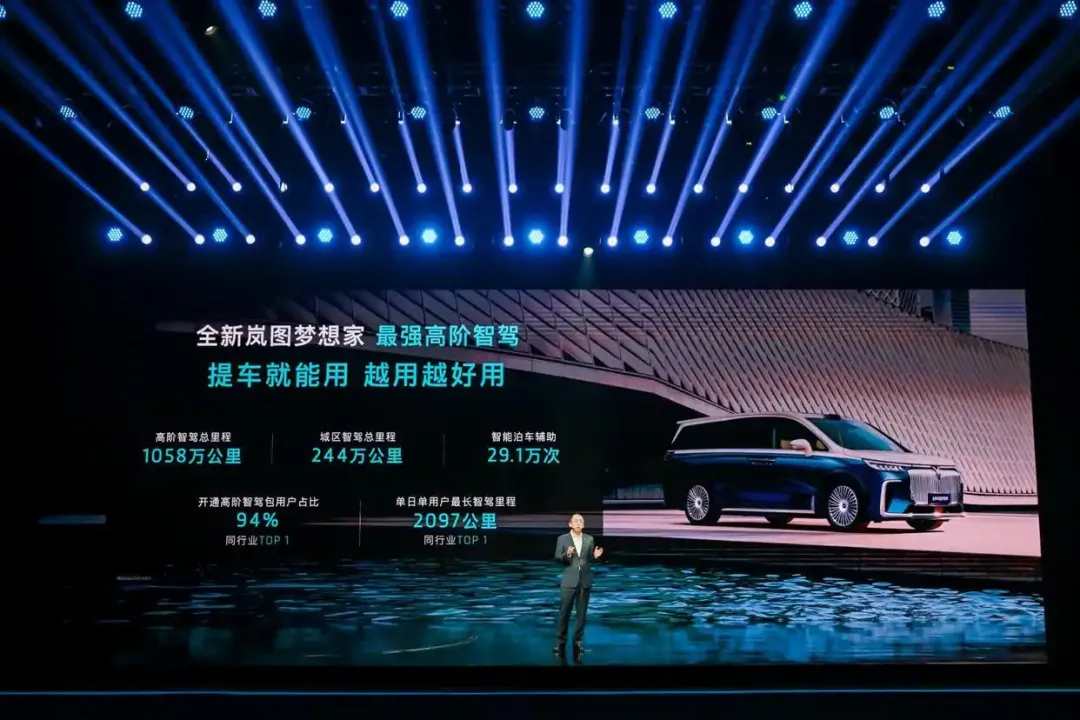

2024年9月,岚图梦想家在MPV中率先投华,推出梦想家乾崑版,引入华为ADS智驾与鸿蒙座舱。

在此之前,梦想家已经凭借铝合金前双叉臂+后五连杆悬架和底盘调教,缓解了MPV难开的问题,赢得了月均超2000辆的销量。乾崑版的引入,既补上了梦想家在智舱、智驾上的短板,又化解了5.2米长MPV难停的痛点,让梦想家成为中高端MPV新的产品力标杆。

岚图梦想家用鲲鹏、乾崑版在30-40万市场高低搭配

2025年,岚图梦想家全年销量超过8万辆,迅速追近腾势D9(9.3万辆),距离新能源MPV年度销冠的头衔仅一步之遥。

但与插混红利迅速消退惊人地相似,传祺向往M8乾崑版去年正式上市,梦想家乾崑版不再独占华为加持的名号。今年鸿蒙智行旗下首款MPV智界V9即将开售,梦想家的含华量又将进一步被稀释。

当MPV的配置竞赛即将卷无可卷时,魏牌高山拿出了一套不对称作战方案——以多打少,以标配打选配。

在经历了2023款高山的泯然众人后,魏建军为了啃下MPV市场,专门买了五台丰田埃尔法仔细研究,最终为新高山家族准备了“一鱼三吃”打法:

高山7用5米出头的尺寸面向年轻家庭,承担走量任务;5米2的高山8定位家庭商务两用,覆盖多场景需求;5米4长的高山9主攻高端商务接待,对标豪华MPV。

由于采用标配策略(如高阶智驾全系标配)、零部件高度通用,尽管高山有三个尺寸,售价从28到35万不等,但本质是用一款车的标准、拉皮、精装版本抬高性价比,把特定价格带的需求榨干。

魏牌高山首创了MPV市场的三合一战术

从2025年9月到今年3月,高山家族蝉联新能源MPV月度销冠,证明这套精细战术布置有效。

就在国产MPV以新能源为头炮,以无死角配置比拼为基操,发起一浪又一浪的集体攻势时,合资品牌的守擂却远比想象中顽强。

昔日霸主GL8虽然地位不再超然,但别克将燃油/插混、家用/商用、20万/30万/40万价格等不同市场需求细细地切作臊子,再进行排列组合,用15款GL8将20-40万MPV填得密不透风。

尽管GL8已有一年多未拿到任何细分市场的销冠,但燃油+插混的双动力形式配合庞大的产品阵容、经营二十余年的品牌资产和渠道,让GL8最多元地触达、满足了MPV的用户群体。燃油版与插混版销量合并后,2025年,GL8重回MPV销量排行榜榜首。

在别克之外,丰田的赛那+格瑞维亚双车阵容,深耕家用MPV市场,用HEV的燃油经济性、丰田久经验证的可靠性,在去年为丰田拿下了国内MPV最高的市场份额,表明MPV这个极度看重使用可靠性与信任感的市场,品牌口碑的重要性不输于技术的领先。

看起来只要入局就能赢的局面,刺激着更多品牌入场。今年,MPV市场的竞赛还会继续加码。除开已经各自打下一片根据地的豪强们,腾势D9迎来换代,智界V9、零跑D99即将登陆市场,奔驰首款纯电MPV,享界的高端MPV,尊界百万级MPV也蓄势待发。

然而,前赴后继的车企们不得不面对的残酷现实是,所有玩家争夺的,是一个容量有限且仍在萎缩的市场。

近年来,国内MPV年销量在百万辆上下震荡,2025年市场总销量约105.8万辆,连续两年同比微降。MPV市场腾笼换鸟的整体高端化创造了价格的增量,但却没能让MPV卖得更多。

在轿车、SUV市场集体用插混、增程、纯电实现增长动能转换时,纯电没能帮MPV做大市场。原因在于,MPV的核心场景是全家出行和商务接待,对补能确定性要求极高,纯电叠加车重带来的高能耗、高速续航折损与充电焦虑,在固态电池和补能基建达到更高水平之前,是很难翻越的一道坎。

而在眼下,当数量众多的车企在MPV赛道争抢为数不多的蛋糕时,越来越多的大六座SUV已然手持刀叉跨道而来。

前有理想L9彻底跑通奶爸SUV这一品类,后有问界M9部分分流高端MPV潜在用户群,再到蔚来ES8、ES9用纯电架构加持的前备箱和得房率,冲击MPV历来占优的空间体验。

2026年过去不到一半,已有超过30款大六座/大七座SUV走向市场,当这些几乎集齐各车企最强产品力的车型开启魔法对轰,在功能与场景上与它们愈发重叠的MPV,很难不受波及。

这一幕在汽车史上有可供参考的先例。

2000年,随着婴儿潮一代成家后对大空间的需求增长,Minivan(美国对MPV的称呼)迎来巅峰,当年在美国售出137万辆,市场份额超过7%。

美国的经验:大尺寸SUV逐渐取代了Minivan

但在世纪初美国低廉的油价,对SUV更宽松的排放法规,市场对更高动力、更大气的车身姿态需求下,SUV尤其是全尺寸SUV崛起,不断蚕食Minivan的市场份额。到2019年,美国Minivan年销量跌至36.4万辆,市场份额下滑至2.5%,即便近年销量回暖,仍不到40万辆[2]。

如今在大洋彼岸,当一批又一批“有MPV之魂,无MPV其形”的新能源大尺寸SUV如下饺子般投向市场,历史固然不会简单地重复,但很难不押上相似的韵脚。

参考资料:

[1] GL8车主倒戈新能源?腾势D9正用“冰箱彩电大沙发”血洗MPV市场,有驾

[2] Minivan sales keep falling,but experts say they‘ll live on,The Detroit News

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn