2026年Q1市场数据回顾

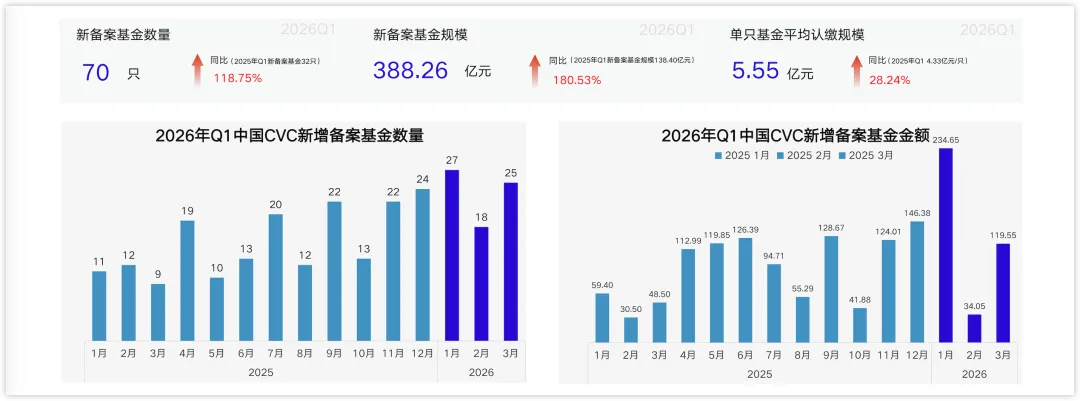

备案基金:2026年Q1,中国CVC新增备案基金70只,同比增长118.75%。涉及基金总规模388.26亿元,同比增长180.53%,其中有12只CVC新增备案基金规模达到10亿元及以上。

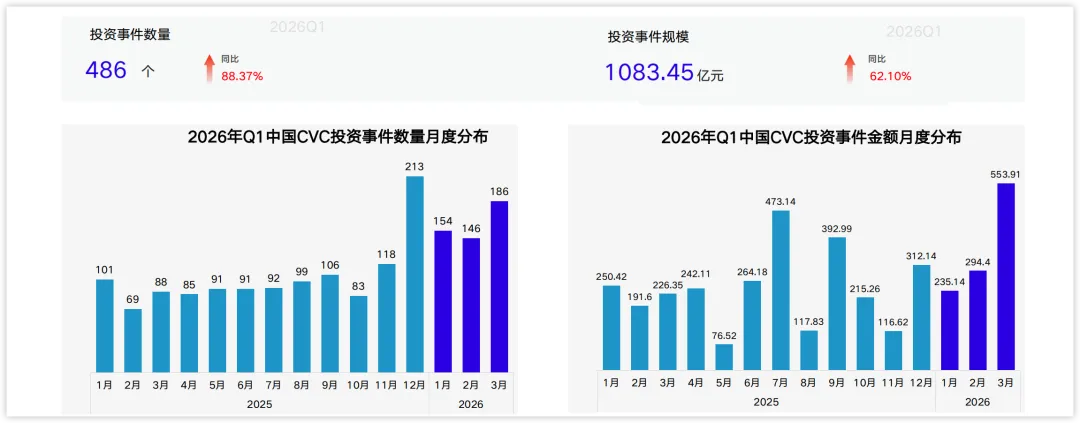

一级市场:2026年Q1,CVC参与中国投资事件486个,同比增长88.37%。投资事件主要分布在人工智能、智能制造、企业服务、医疗健康、材料、能源电力等24个行业,人工智能赛道关注度显著领先其他行业。

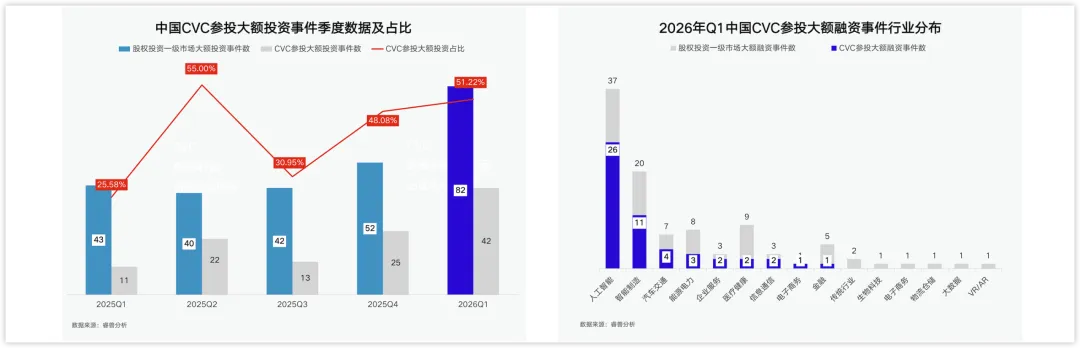

大额投资:2026年Q1,中国CVC参与中国大额投资事件42个,事件数量占整个一级投资市场大额投资事件总数(82个)的51.22%。

退出情况:IPO方面,2026年Q1,70家中国企业完成IPO,其中受中国CVC支持的企业数量为39家,CVC渗透率为55.71%。并购方面,2026年Q1,中国CVC作为出让方参与的并购事件为7个。

CVC基金概况

一季度总量同比大幅增长

2026年Q1,中国CVC新增备案基金70只,同比增加118.75%。涉及基金总规模388.26亿元,同比增加180.53%,单只基金平均认缴规模为5.55亿元,同比增加28.24%。1-3月,新增备案基金数量分别为27只、18只、25只,基金总规模分别为234.65亿元、34.05亿元、119.55亿元。

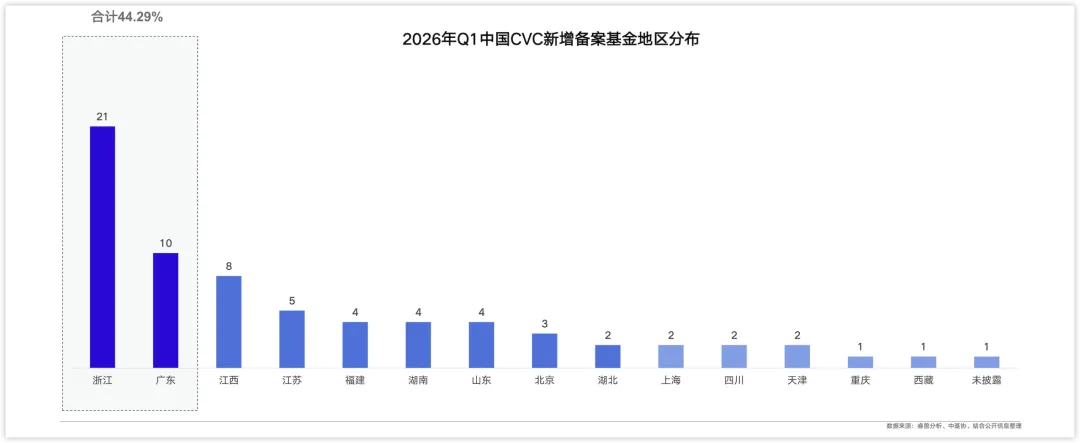

44.29%新增基金在浙粤备案

2026年Q1,中国CVC新增备案基金集中在浙江和广东两个地区,浙江以21只基金位居首位,广东新增备案10只基金,两者汇总占比44.29%,其次是江西和江苏,分别有8只和5只新增基金备案。

CVC投资概况

一季度活跃度显著提升,数量与金额双双冲高

2026年Q1,CVC参与中国投资事件486个,同比增长88.37%,披露事件金额1083.45亿元,同比增长62.10%。从月度走势来看,2026年1-3月CVC参投事件数量同比去年大幅增长,分别投资154起、146起和186起,投资热度明显回升。

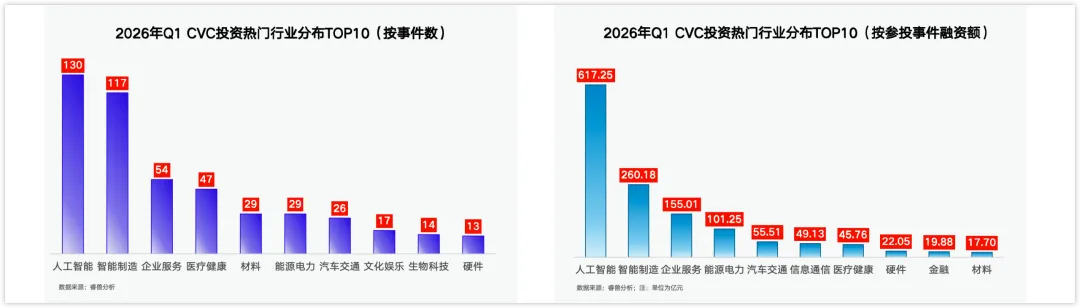

集中在人工智能和智能制造,人工智能投资金额位居榜首

2026年Q1,中国CVC投资事件主要分布在人工智能、智能制造、企业服务、医疗健康、材料、能源电力等24个行业,人工智能和智能制造赛道关注度呈现出 “断层领先” 的态势,人工智能以130个投资事件活跃度最高,其次是智能制造117个,企业服务和医疗健康行业均超过40个。

2026年Q1,中国CVC参与投资金额排名首位的赛道是人工智能(617.25亿元),智能制造和企业服务紧随其后,分别为260.18亿元,155.01亿元。其中,人工智能领域的阶跃星辰于2026年1月完成过50亿元的B+轮融资,腾讯投资参投;月之暗面于2026年2月完成过7亿美元的C+轮融资,其中参投的CVC包含阿里巴巴、腾讯投资;除此之外,银河通用、爱诗科技、千寻智能 Spirit AI、强脑科技等人工智能热门企业的融资均有CVC的参与。

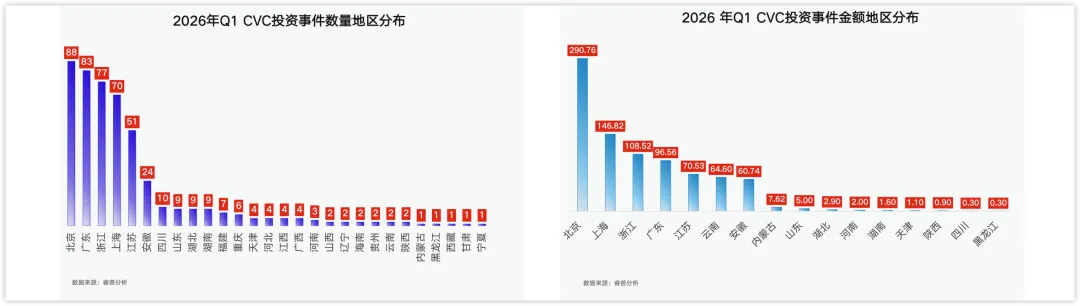

近九成事件集中在京粤浙沪苏五地

2026年Q1,CVC投资集中在北京、广东、浙江、上海、江苏五地,共发生投资事件369个,占比高达87.10%。2026年Q1,CVC投资北京事件的金额最高,达到290.76亿元,其次是上海、浙江,分别为146.82亿元、108.52亿元。

CVC参与大额融资

CVC参与度超五成,人工智能数量最多且参与度较高

参与度大幅增加:2026年Q1,中国CVC参与投资中国大额投资事件42个(企业单轮融资额度在1亿美金及以上),事件数量占整个一级投资市场大额投资事件总数(82个)的51.22%,成为2025年以来占比最高的季度。

赛道高度集中:2026年Q1,CVC参与的大额投资事件主要集中在人工智能、智能制造领域,分别为26个、11个。其中,人工智能领域项目CVC参与比例高达70.27%,智能制造和汽车交通占比分别为55.00%和57.14%。

CVC投资企业退出

IPO企业:CVC渗透率为55.71%

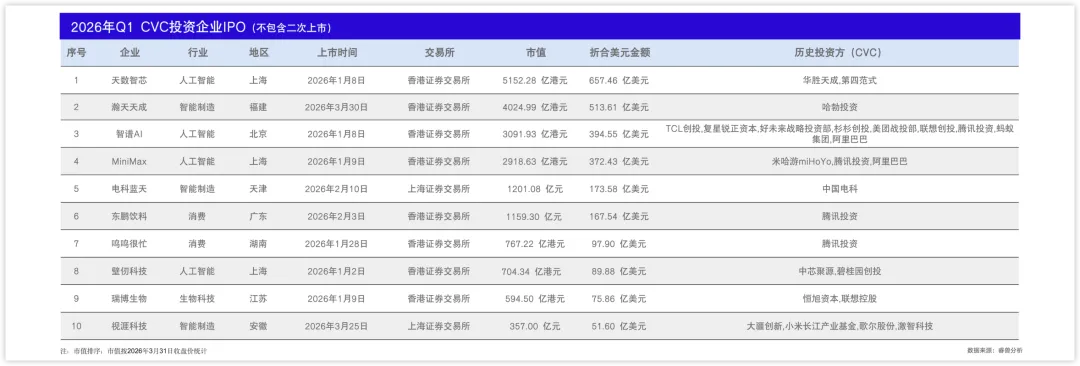

2026年Q1,70家中国企业完成IPO,其中受中国CVC支持的企业数量为39家,CVC渗透率为55.71%。在市值排名TOP10的上市企业(不包含二次上市)中,腾讯投资曾参投4家——智谱AI、MiniMax、东鹏饮料和鸣鸣很忙。

以上内容摘自睿兽分析《2026年Q1中国企业创投[CVC]发展报告》,更多详细内容及数据分析,请扫描下方二维码获取完整版报告。