编者按:本文来自微信公众号 “远川研究所”(ID:YuanChuanInstitution),创业邦经授权转载。

2024年至今,老铺黄金总共调价6次,累计涨幅118%。涨幅一次比一次猛,最近两次涨幅分别是21.5%和25%。

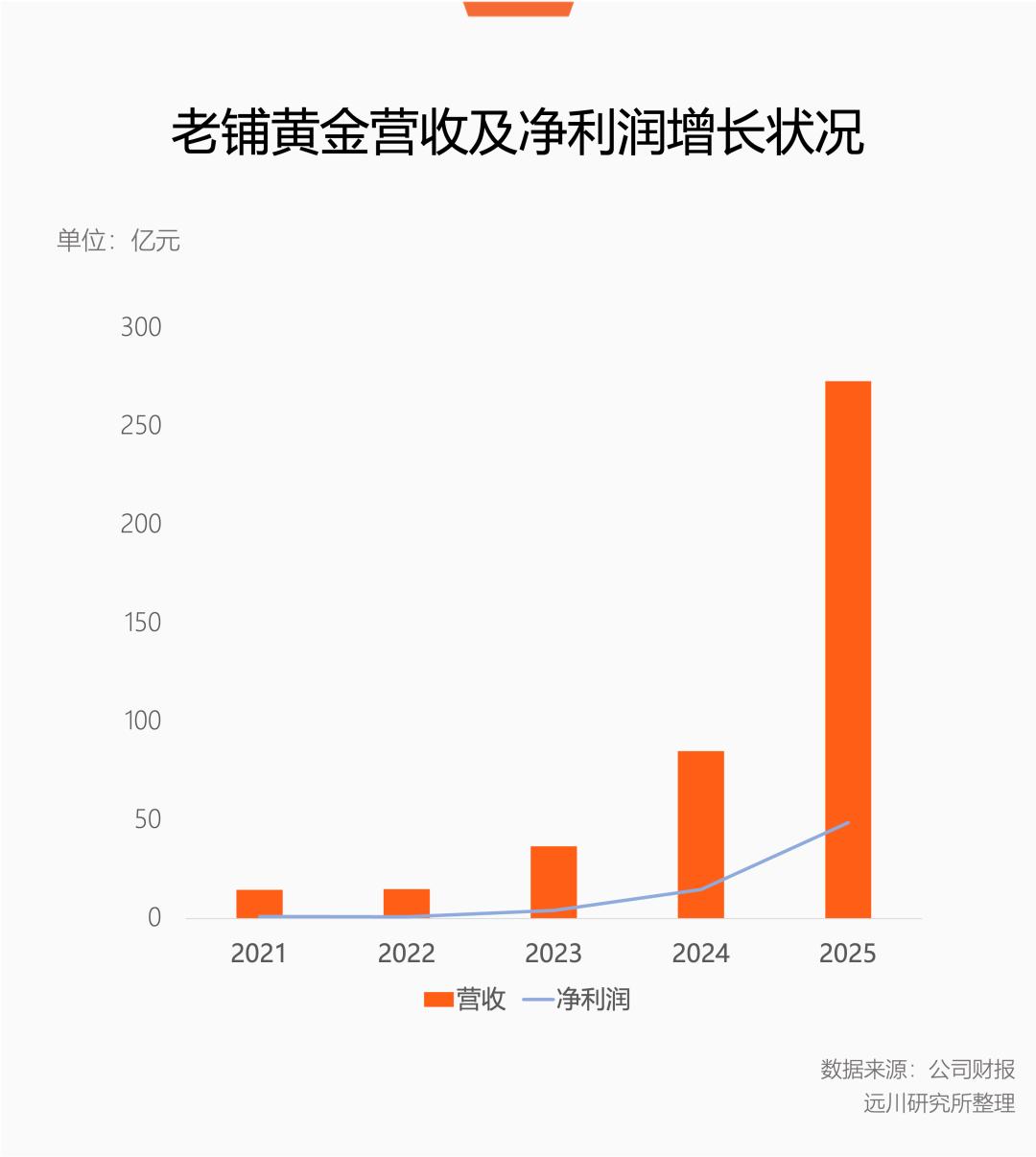

老铺黄金掀起的风暴,无需多言。凭借“一口价模式”,老铺黄金获得了与同行不成比例的利润水平。2025年,老铺黄金营收只有周大福的31%,但利润是周大福的55%。

一般来说,老铺黄金会在每年2月和8月前后调价。去年由于金价大涨,老铺在10月紧急“补涨”了一次,并在今年2月例行调价。

按照这个规律,老铺将在今年8月进行年内第二次调价。

而这次调价之于老铺黄金的意义,和之前所有调价都不一样。

成也金价

去年年中报的电话会上,有机构问老铺的调价跟金价有没有关系,创始人徐高明的回答是[1]:

涨价是基于品牌的定位和定价策略,跟黄金涨幅没有直接关系。

但事实并非如此,老铺黄金迄今所有光环,始终与2024年以来金价的长期单边上涨强绑定。

老铺黄金是一个创办于2009年的老品牌,但无论是业绩的大爆发,还是被资本市场认可,都发生在2024年之后。

2023年之前,老铺黄金的存货周转天数长达一年,时长差不多是周大福的两倍——当然,黄金有保值属性,不怎么怕库存。到了去年八月的鼎盛时期,存货周转天数降至150天,与老铺的业绩增长吻合。

反映在业绩上,2023年,老铺黄金营收“只有”31.8亿,但2025年,仅北京SKP门店就创收差不多30亿,贡献了整个商场1/7的销售额[2]。

同样从2024年开始,金价一路狂飙。

去年,金价涨幅创下1979年来的最高纪录。按照浦银国际的分析,老铺黄金股价和金价的相关系数高达0.94[3]。

近两年,老铺每次“例行”调价,也都与金价上涨曲线高度重合。而在2023年之前,老铺虽然也有调价,但涨幅都可以忽略不计。

种种巧合似乎都在暗示,老铺与黄金是一对同呼吸共命运的共同体。这恰恰是老铺黄金最不希望看到的情况。

奢侈品风味

众所周知,老铺黄金的破圈很大程度上依赖“一口价+古法黄金”的打法。

黄金首饰是个利润率非常微薄的行业,老铺黄金之前,行业的经营模式是金价+固定比例的加工费。由于金价高度透明,金店的定价也得跟着金价走,加工费也不好宰得太狠,导致利润率偏低。

老铺黄金用复杂的工艺和哑光质感,让金饰尽可能贴近现代审美,同时有意识地贴近高净值人群,将毛利提高到40%以上,是周大福的两倍、老凤祥的五倍。

基于这个策略,老铺黄金又讲了一个奢侈品的叙事,把自己和其他品牌区隔开,向爱马仕、卡地亚等老牌奢侈品品牌靠拢。

观察老铺近两年的表现,老铺的确拥有奢侈品的特征,比如高溢价、定期涨价、在顶奢商圈开店、按购买力切割消费群体。在老铺黄金,只有消费50万+的会员才能进茶室欣赏87万的越王宝剑。

按照创始人徐高明的描述:老铺黄金的客群不太在意性价比,他们愿意为高端品牌的文化溢价、工艺溢价、审美溢价买单[4]。

奢侈品种类繁多,人们对奢侈品的定义也缺少统一的标准。但无论如何,为公众所认可的奢侈品都有一个明显的特征:脱离原材料成本的定价能力。

一条梵克雅宝18K金红玉髓五花手链售价4.38万,宝格丽的18K金白贝母项链卖2.02万,这些原材料中既不含稀有宝石,又不含纯金,成本占比通常只有10%-30%。

Tiffany小号微笑项链的材料只含有价值669元/克的18K金,满打满算,1.19万元的售价,材料成本只占个零头。

按照世界奢侈品协会的调查,奢侈品的定价中, 品牌附加值能占到55%[5]——感觉这个数字还是有点保守。

举个不太恰当的例子,把T恤上Puma的标扣了换成Prada,还能被消费者长期接受,就是正宗的奢侈品,即所谓的“为品牌买单”。

奢侈品的另一个特征是脱离原材料的保值属性,体现为通过人为调价创造高保值率,即LVMH CEO阿尔诺所说,“确保商品永远不会降价”。

伯恩斯坦于2024年发布的报告显示,在过去50年,奢侈品牌们每年的涨价幅度为5%至7%[6]。

LMVH在2021年收购Tiffany后,先是大刀阔斧地砍掉了约1/3的千元档银饰业务,提高准入门槛;二是大幅涨价,部分产品的调价幅度在7%-13%,去年又涨价3次,年度涨幅达到15%。

越是大环境不好,越要涨价看看实力。

香奈儿在疫情期间涨过9次价,Classic Flap这种热门款更是涨价近50%。2023年,香奈儿收入增长了16%,其中涨价政策推动销售额增长了约9%[7]。

对应到老铺黄金,“一口价”似乎是老铺黄金定价能力的体现,老铺的产品保值率也一直能扛能打。

但目前来看,它们都更依赖“黄金”而非“老铺”。

伪装成投资的消费

过去两年,黄金屡创新高,从避险资产硬生生涨成了风险资产,继而影响了消费群体对黄金的消费决策。

购买老铺黄金本身是一个纯粹的消费行为,毕竟四十个点的加价率,与其说投资不如叫接盘。但黄金的资产属性,又给消费者的大手大脚赋予了某种“合法性”。

奢侈品的消费者不是因为“需要”才购买奢侈品,而是手里有笔钱可以花。过去两年,这些群体的购买力客观上从卡地亚、梵克雅宝转向了老铺黄金。

毕竟4万左右的价位,只能在卡地亚买到一条杂七杂八加起来总重不到16g的K金项链,但在老铺黄金能买一条金重近18g的足金项链。

珠宝溢价靠营销,黄金保值是共识。金价长期的单边上涨,模糊了消费行为和投资行为的边界,让一笔昂贵的消费,看起来像是一次资产配置,形成了“越贵越买、买完还觉得自己赚了”的心理闭环。

也就是说,老铺黄金最典型的消费场景,更接近一种伪装成投资的消费行为,这是它爆发式增长最关键的原因。

回到奢侈品品牌的两个特征,就目前来看,老铺无论是定价能力还是保值能力,都更依赖黄金本身的属性。由于金价单边上涨,老铺的品牌价值能否与金价脱钩,也一直无法被验证。

也就是说,老铺黄金的这一套奢饰品叙事,自始至终都不曾落地。

今年年初,金价突破5500美元/盎司大关,机构纷纷上调2026年的金价预期,老铺黄金顺势涨价25%。

但这次涨价后,金价就进入震荡下跌阶段,目前已经跌回25年年底水平。

今年8月的例行调价,会是老铺黄金的分水岭。

大考

今年年初金价尚在坚挺,周生生、潮宏基等品牌普遍涨价10%-20%,同做高端古法黄金的宝兰、琳朝涨价10%-30%,君佩最高涨了40%[8]。

但4月后,金价步入下行通道,有媒体调研北京地区的金店,发现一口价金饰的整体降价幅度达到15%-20%[9]。

周生生的一款半年内涨价三次的转运珠,一夜之间从2780元变成2570元;潮宏基8000多元的联名款金项链折后是6000元左右;中国黄金8.5折起步,最低折扣能达到7折[10][11]。

周大福本想逆势硬闯,但困于金价波动,原本3月的调价计划延后到5月,依然逃不掉舆论围攻,官方火速出来澄清,调价只涉及极小部分产品,大部分价格不变。

老铺黄金目前还没有降价动作,这个困扰资本市场已久的核心命题,即将迎来验证的时刻:

如果照例涨价并被市场接受,老铺会向奢侈品俱乐部迈出一大步;如果不涨价或涨价不被市场接受,老铺就只是一个具备奢侈品特征的品牌。

进一步东方爱马仕,退一步周大福贵替,考验老铺黄金的时刻到了。

参考资料

[1] 挤爆了!直击老铺黄金涨价前夕,“排队3小时进店”!证券时报

[2] 老铺黄金撑起七分之一营收,北京SKP仍被南京德基压一头,观察者

[3] 老铺黄金:离真正的奢侈品牌还有多远?浦银国际

[4]徐高明谈老铺黄金成功秘诀,腾讯财经

[5]全世界都在大降价,为什么LV却敢一年涨价三次?商隐社

[6] 奢侈品行业的“涨价策略”失效了吗?21世纪经济报道

[7] 涨价策略显效,业绩大涨的香奈儿:继续涨价,中国商报

[8] 虽迟但到,周大福“一口价”金饰涨价:一款手链涨6000元,贝壳财经

[9] 一口价金饰“降价促销”,单款直降626元,华夏时报

[10] 罕见降价!上海人都熟悉的大牌子,连夜大动作,新闻坊

[11] “一口价”黄金价格大幅下挫!现在是“捡漏”好时机吗?央广网

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。