编者按:本文来自微信公众号 “新熵”(ID:baoliaohui),作者:菠萝,编辑:九黎,创业邦经授权转载。

当阿宝学会了“听”,微信学会了“藏”;一个让你开口说话就能搞定一切,一个让你感觉不到AI的存在;谁的AI更懂你,谁就能拿到通往下一个时代的船票。

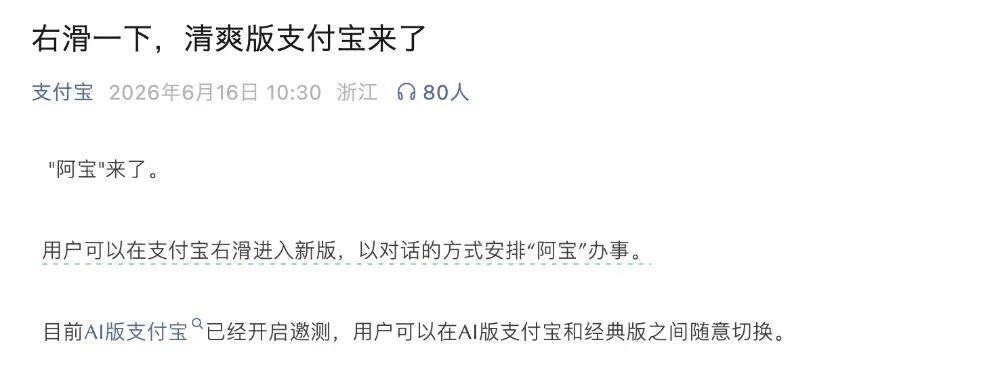

随着AI版支付宝开启测试,一场属于支付宝和微信的AI竞赛浮出水面。

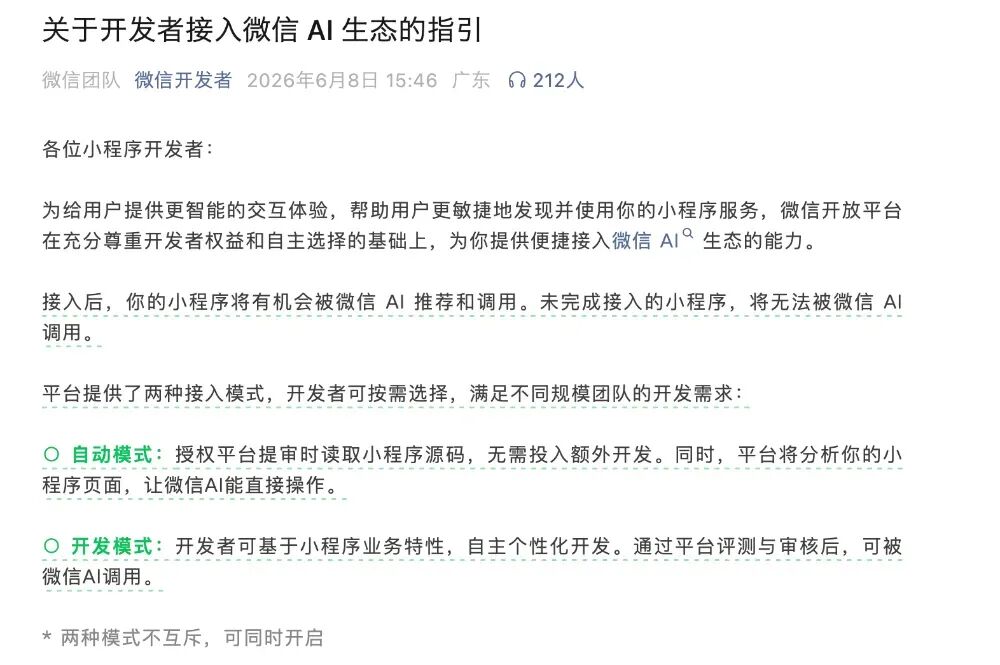

早在6月8日,微信就宣布开放AI平台,京东、美团、滴滴等应用相继接入。支付宝也迅速推出了AI版支付宝,并带来专属AI助手——阿宝。

当两大手握十亿级用户的平台,几乎同时推进AI Agent的落地,争夺的已不再是支付入口,而是AI时代用户与服务之间的关键连接点。

支付宝:与其加厚城墙,不如拆了重建

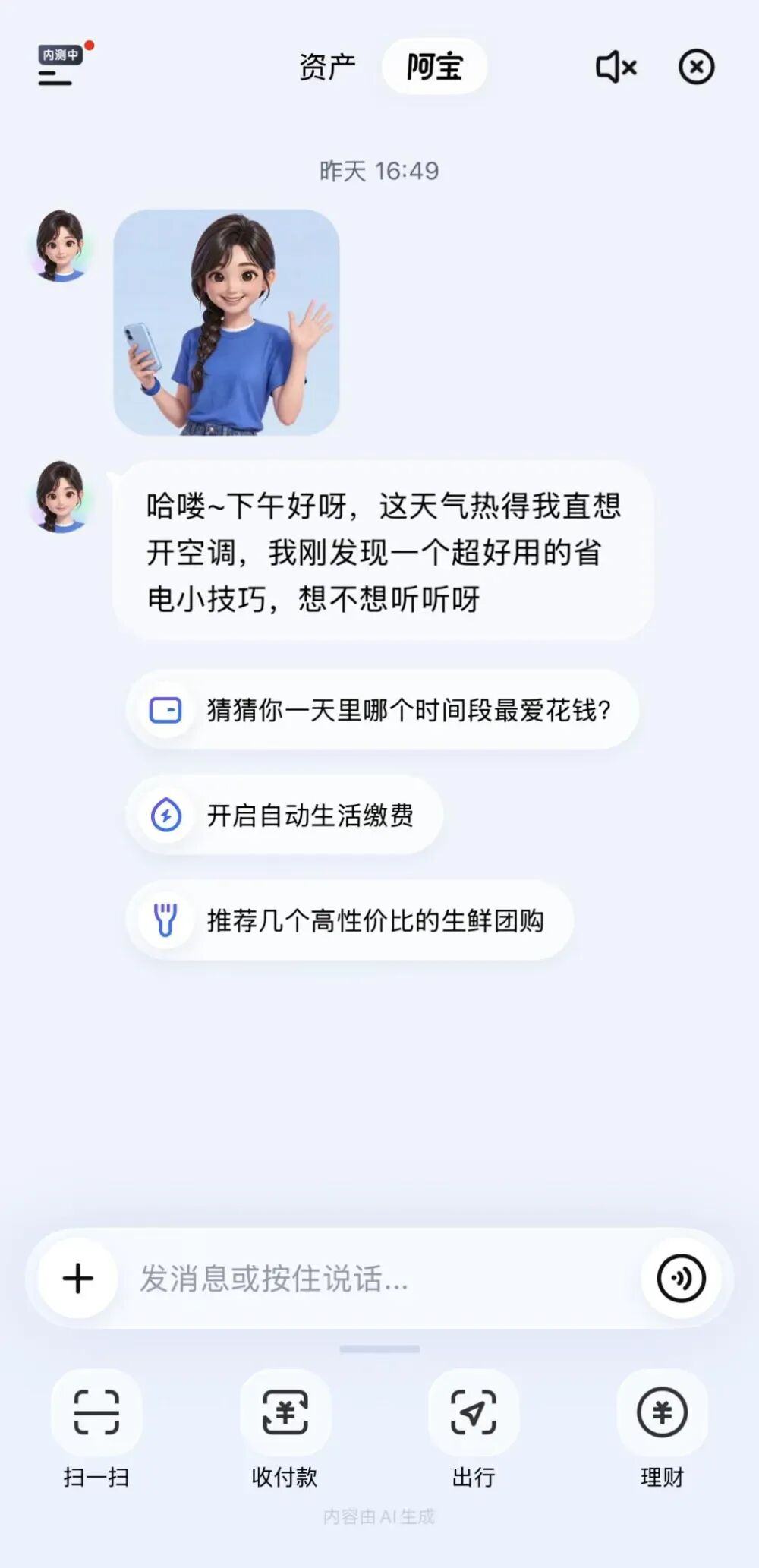

看到AI版支付宝的第一眼,你可能很难将它和你使用了多年的支付软件对上号。

简洁,是新版支付宝的关键词。

整个界面被重构为两大板块——资产和阿宝。左侧的资产区以卡片夹形式动态展示流动资产、理财持仓和信用评分;右侧是名为“阿宝”的AI助手,上万种服务全部折叠进一个输入框,与以往功能密集的界面形成鲜明对比。

从UI设计来看,支付宝的这次AI化改造力度极大。它直接改变了沿用多年的图形界面,将传统交互替换为以AI为核心的对话式智能服务中枢。

而支付宝的意图,从“阿宝”的命名中便可窥见一斑。“宝”字自带亲近感,加上口语化的“阿”,让阿宝得以天然融入大众日常生活语境。

一个用完即走的工具型应用,本不需要一个有名字的伙伴,阿宝想改变的,恰恰是用户打开支付宝的理由。

更值得关注的是,在5月底的支付宝AI支付生态大会上,蚂蚁集团CEO韩歆毅明确表示:AI智能体将颠覆移动互联网时代的“流量为王”逻辑。未来,由人决定的流量入口时代即将结束,取而代之的将是“智能体的生态”。

可见,支付宝想要的不仅仅是一个AI入口,而是成为AI时代整个智能体生态的支付基础设施。截至5月底,支付宝AI支付已支持95%的通用智能体框架,其布局方向已经清晰。

微信:不动地基,只给生态装上AI引擎

与支付宝的“换心”式改造不同,微信选择了一条截然不同的路径,微信的路径相对内敛。它没有在软件内部直接增设AI入口,而是选择将自身打造成一个服务调度中心,把AI能力拆散、渗透进微信的每一个角落。用户可通过搜一搜、@AI对话、小程序调用等多种方式启用AI服务。

小程序开发者可主动接入微信AI生态,让系统直接调用小程序完成操作,全程无需跳出微信。

这一布局的战略纵深,根植于微信独特的底盘。微信当前承载超十亿用户,坐拥高频社交、生活服务与百万级小程序生态三大底层能力,这为其AI化提供了天然的土壤。

微信要做的,不是在AI时代重新构建一个入口,而是用AI优化它已经拥有的一切:国民级的生活入口、覆盖108个细分行业的小程序生态、以及深度绑定的微信支付体系。

微信的思路,是让AI成为这个庞大生态的“神经网络”,不改变既有结构,却让每一个节点被智能调度。如同扫一扫一般,在特定场景中自然浮现,解决问题后即隐去,不改变用户习以为常的交互逻辑。

与此同时,微信也在布局AI支付基建。目前正联合腾讯智能体产品WorkBuddy测试AI支付功能,计划在微信钱包中上线“AI专属卡”。在巩固现有生态的同时,也在探索新的支付场景。

基因决定:低频支付求变,高频场景求稳

如此不同的AI战略,根植于微信和支付宝在基因层面的差异。

支付宝的挑战是“低频”。蚂蚁集团副总裁李俊曾公开表示,在支付宝提供的8000多项服务中,绝大多数处于“沉睡”状态,活跃使用率不足10%。

作为支付工具,支付宝在大部分时间里处于未被启动的状态。而AI对话式交互理论上可以大幅降低服务发现的门槛,让用户免于在层层叠叠的菜单中翻找,从而有效提升功能的使用效率。

微信的特点则是“高频”。作为国民级社交软件,微信的日打开次数位居前列。用户在聊天、刷朋友圈等场景中产生额外需求时,AI可被随时调动。这意味着,微信内置AI天然享有更高的调用频率和更低的使用门槛。

在这样的背景下,支付宝选择改变自己的低频现状,微信则意在巩固自己的高频基础。

支付宝的AI化是一次重要的自我革新,过去十年,支付宝尝试过社交化、本地生活、内容化,每一次战略转向在逻辑上都无懈可击,执行效果却不尽如人意。此次AI化,是支付宝对过往经验的深度总结——试图通过对话式交互拓展用户触达服务的路径,直接触达用户的服务需求。

而微信的AI化则是一场生态深化。它更注重让用户留在微信里完成一切,延续已有的使用习惯。

微信赢在入口广度,支付宝赢在信任深度

两种路径各有侧重,而在具体落地中,各自的优劣势也逐渐显现。

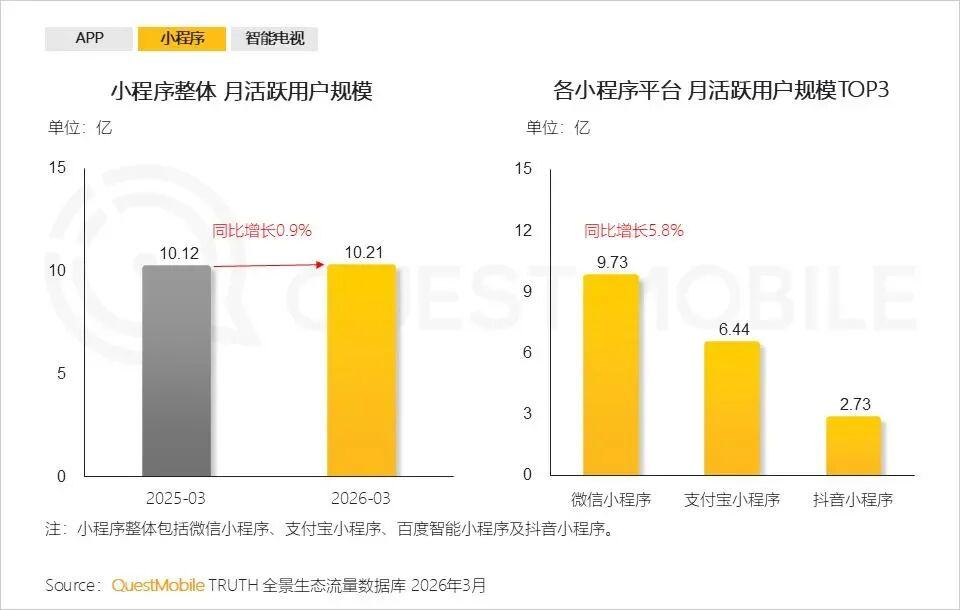

从当前格局来看,微信在入口层面具有先发积累。

作为最早布局小程序的平台,微信已坐拥840万小程序,生态体量规模可观。当这些小程序全面接入微信AI,带来的服务闭环体验,在生态完整性上具备显著特点。

更关键的是使用场景。生活里大多数任务的触发点本就藏于微信之中——群聊里的邀约、朋友圈的种草,皆是AI介入的自然切口。用户在微信中说出需求即可调度AI,而阿宝的调用前提是主动打开另一个APP。

但支付宝在另一个维度构筑了差异化的能力——金融信任。

依托支付账户、资金账户及理财体系,支付宝AI不仅能够完成生活服务,更具备向财富管理场景深度延伸的能力。在AI版支付宝中搜索“哪个基金收益好”,它不仅给出建议,还能直接调取用户的持仓情况进行个性化对比。微信在这方面的积累,尚处于起步阶段。

此外,支付宝在AI支付基础设施上的早期布局同样值得关注。今年5月,支付宝宣布其“AI支付”已支持95%的通用智能体框架。当AI Agent成为主流交互方式时,支付清算能力将成为关键的基础设施。

终局的胜负手,藏在Agent的支付选择里

从更长远的视角来看,微信和支付宝这两种路径或将长期共存。

支付宝走的是变革路线——改变旧界面,用AI重塑一切,其判断是AI时代用户需要的,是一个全能的AI财务管家。

微信走的是改良路线——不动整体结构,用AI优化一切。其判断是即便是AI时代,用户依旧需要每天打开微信。

而真正的变量,可能来自更远处。当AI Agent可以自主完成交易、代理之间可以自主结算时,传统互联网的入口逻辑将 面临新的变化。到那时,支付宝和微信争夺的或许不再是“用户的第一入口”,而是“Agent的第一选择”。

率先建成AI时代支付基础设施的平台,将在下一阶段拥有更广阔的发展空间。

这场竞赛的走向,仍有待观察。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。