近日,创业邦旗下睿兽分析发布《2026Q1全球独角兽企业观察报告》。报告显示,2026Q1,全球新晋独角兽数量80家,同比增长300.00%,环比增长142.42%,其中美国43家(同比增长258.33%)、中国24家(同比增长500%)。中国2026Q1新晋独角兽数量已超2025年全年(23家)。人工智能持续引领独角兽发展,全球45家AI新晋独角兽,占比达到56.25%,其中美国27家(占美国新晋独角兽的62.79%)、中国14家(占中国新晋独角兽的58.33%)。

01新晋独角兽

全球新晋独角兽80家,同比增长3倍,中美两国合计占比超八成

2026Q1,全球新增80家独角兽企业,同比增长300.00%(2025Q1新晋独角兽20家);环比增长142.42%(2025Q4新晋独角兽33家)。新晋独角兽平均估值16.43亿美元,同比下降4.20%(2025Q1平均估值17.15亿美元);环比下降37.65%(2025Q4平均估值26.35亿美元)。在经历了AI大模型迅猛发展后,市场估值正逐步回归理性。

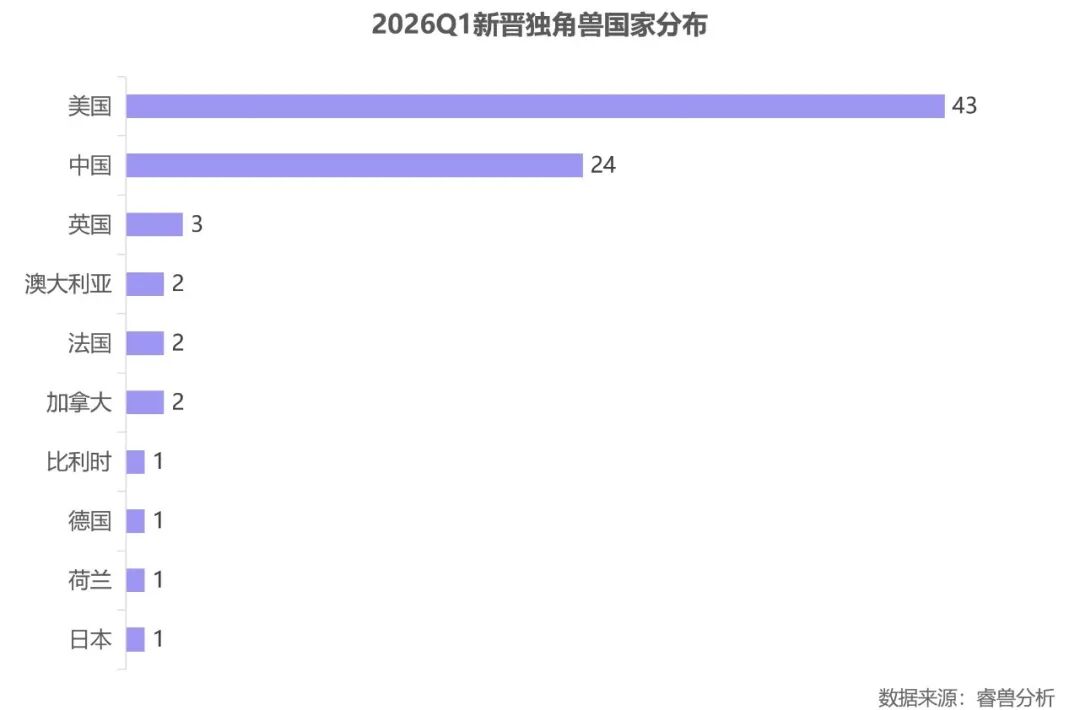

全球新晋独角兽分布在10个国家,其中美国新增43家,占比53.75%,中国新增24家,占比30.00%,此外英国新增3家,澳大利亚、法国、加拿大各新增2家,比利时、德国、荷兰、日本各新增1家。

中国新晋独角兽24家,同比增长500%

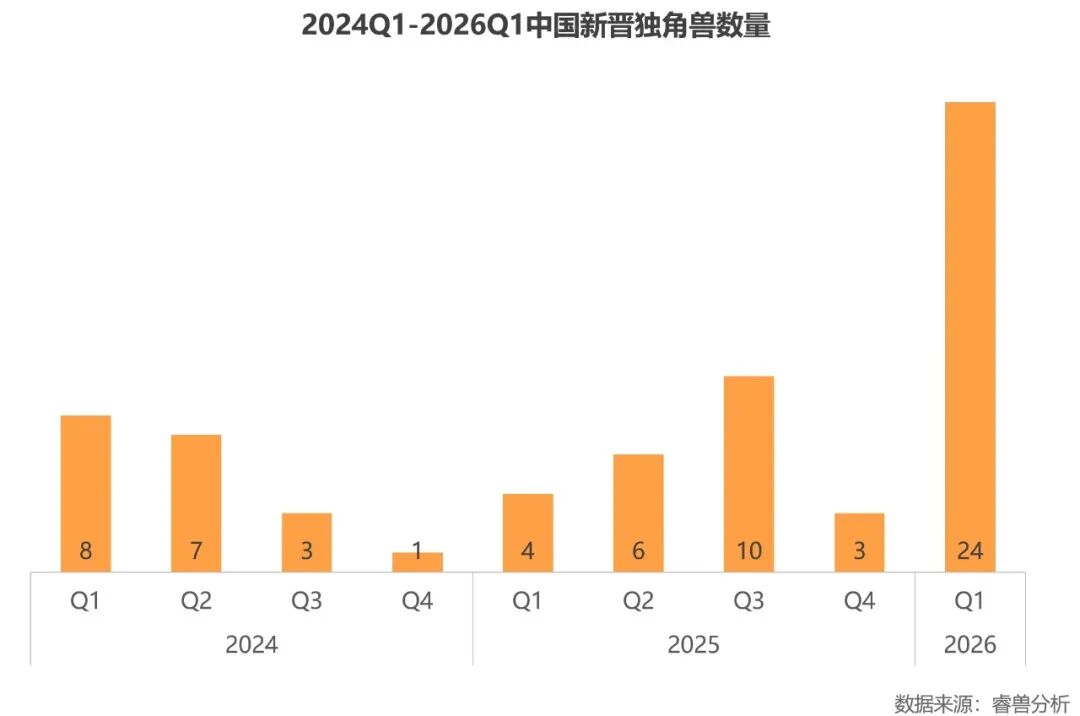

2026Q1,中国新晋独角兽数量24家,同比增长500.00%,环比增长700.00%,一季度新增数量已超2025年全年(23家);总估值383.52亿美元,平均估值15.98亿美元。受益于中国资本市场回暖,AI行业成为投资机构关注焦点,一批创业公司获得大额融资,晋升为独角兽企业。

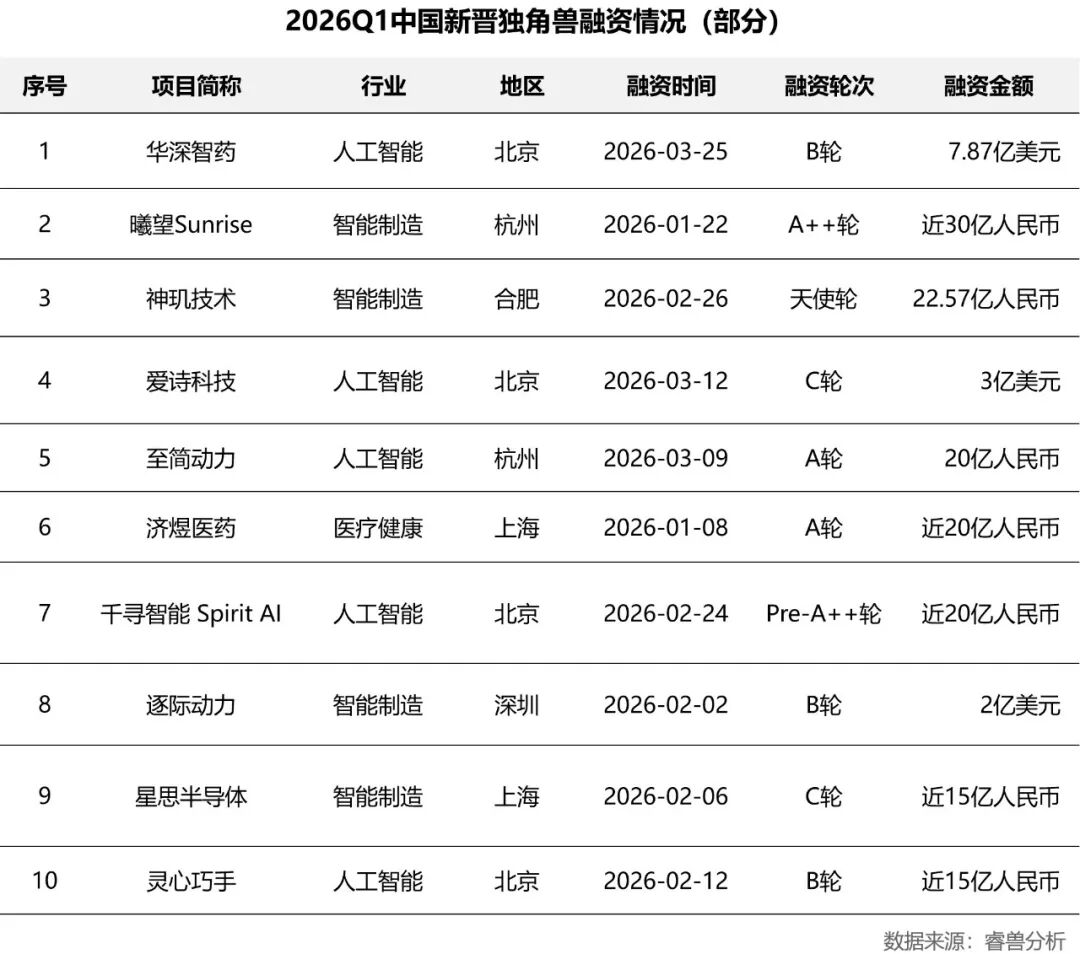

从行业分布来看,人工智能行业以14家(占比58.33%)领先,智能制造8家(占比33.33%)紧随其后。特别值得关注的是,具身智能相关的独角兽多达8家,包括星海图、逐际动力、千寻智能、智平方、星动纪元、帕西尼、灵心巧手、至简动力等企业,涉及本体制造、核心零部件、具身大脑、世界模型等产业链各环节,具身智能正在成为中国独角兽的新增长极。

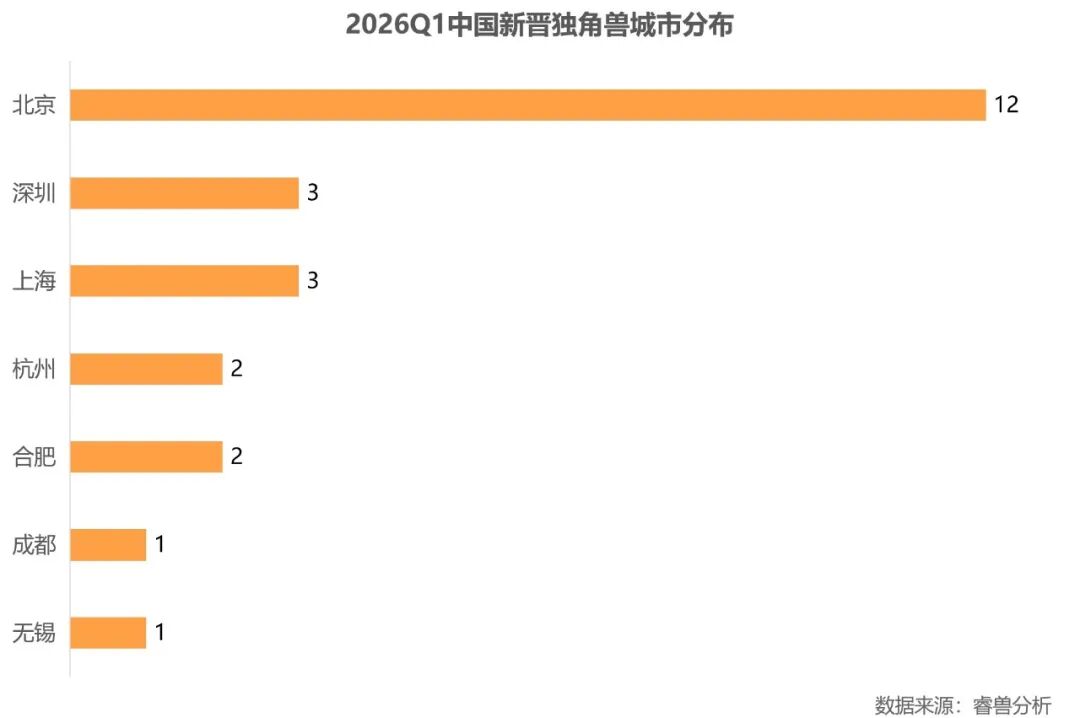

从城市分布来看,中国新晋独角兽分布在7个城市,其中北京以12家新晋独角兽遥遥领先,稳居国内首位;深圳、上海各3家并列第二;杭州、合肥各2家;成都、无锡各1家。

活跃投资机构

中国24家新晋独角兽的历史融资和独角兽轮次融资中,共有437家投资机构参与投资。其中298家机构参与投资1家独角兽(占比68.19%),139家机构参与投资2家及以上独角兽。

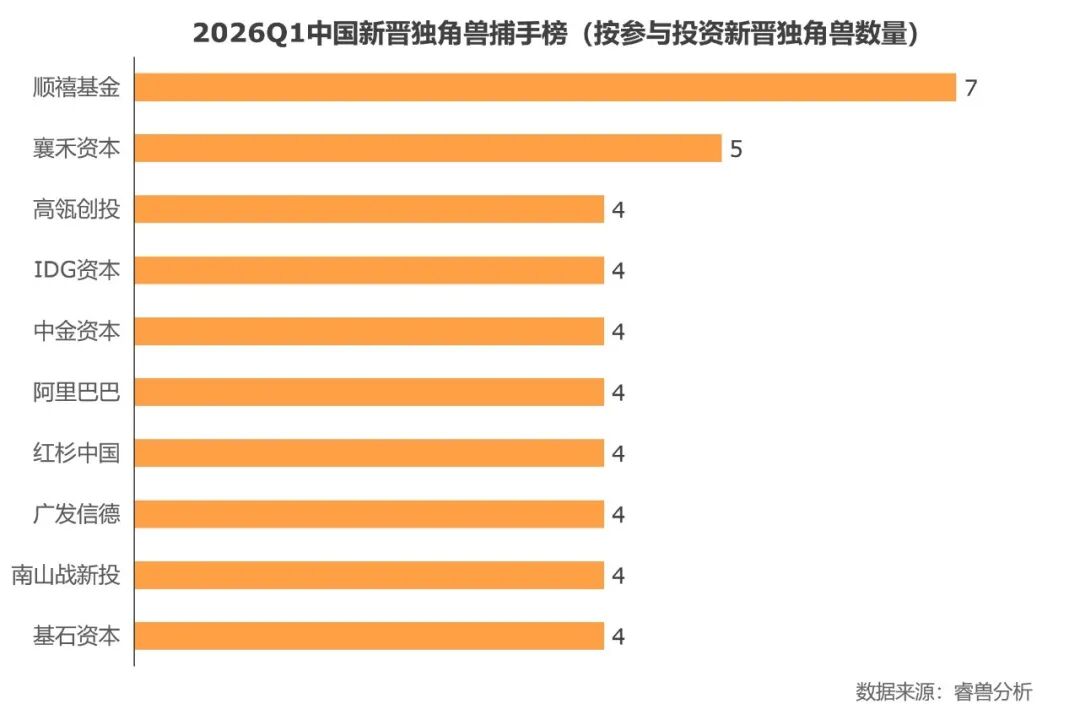

顺禧基金参与投资7家独角兽,位居中国新晋独角兽捕手榜首位,襄禾资本位居第二位(参投5家独角兽),高瓴创投、IDG资本、中金资本、阿里巴巴、红杉中国、广发信德、南山战新投、基石资本等八家机构均参投4家独角兽。

02存量独角兽融资

人工智能行业存量独角兽融资最活跃

2026Q1,全球71家存量独角兽(在2026年之前成为独角兽的企业)共完成74个后续融资事件,已披露融资总额约1935.36亿美元,包括OpenAI获得1220亿美元E轮融资、Anthropic的300亿美元Pre-G轮融资、Waymo的160亿美元D轮融资等。

全球存量独角兽融资集中在人工智能领域。2026Q1,全球存量独角兽融资事件数量排名前3的行业分别为人工智能(32个)、汽车交通(9个)、智能制造(9个)。已披露融资总额排名前3的行业是人工智能(1653.59亿美元)、汽车交通(180.51亿美元)、智能制造(40.60亿美元)。

2026Q1,全球12个国家的71家存量独角兽共完成74个后续融资事件,其中美国31个(占比41.89%),融资金额1808.19亿美元(93.43%),中国29个(39.19%),融资金额46.36亿美元(2.40%)。中国存量独角兽企业融资主要集中在北京(8个、19.46亿美元)、上海(5个、9.16亿美元)、苏州(5个、6.06亿美元)、深圳(4个、5.30亿美元)、杭州(3个、2.83亿美元)。

03独角兽退出

港股IPO成为中国独角兽主要退出渠道

2026Q1全球共29家企业退出独角兽行列,其中美国14家、中国9家;美国收并购退出10家、上市退出4家。

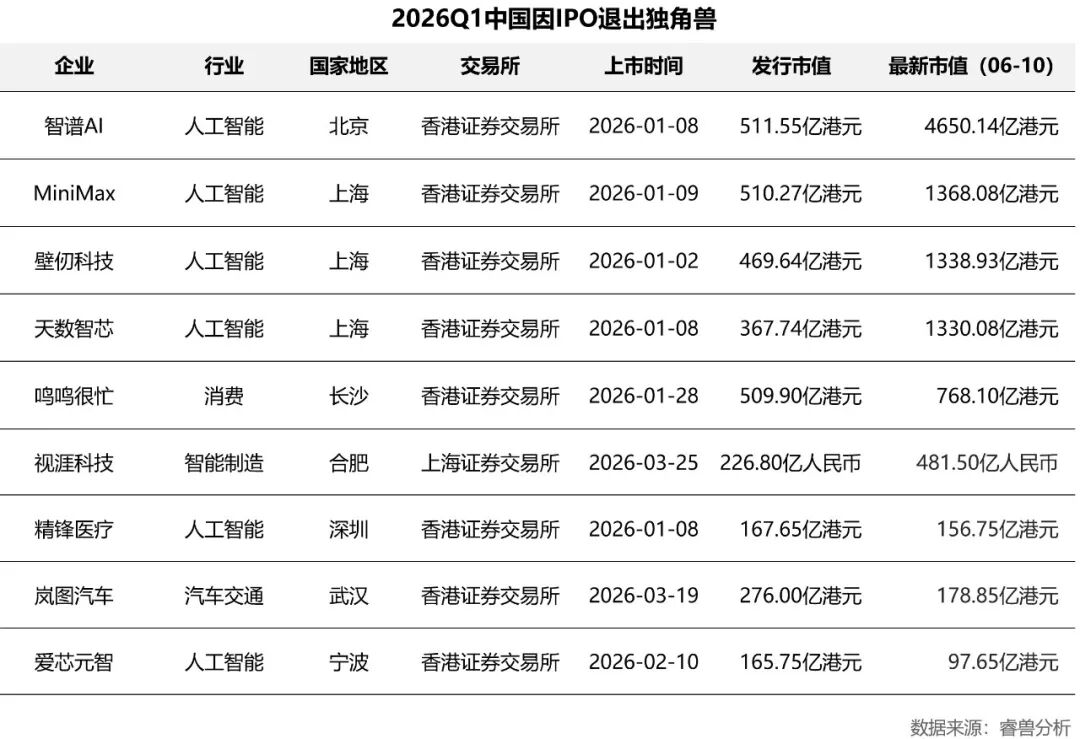

中国独角兽通过上市退出9家,其中港股8家、A股1家。港股IPO成为中国独角兽主要退出渠道。这9家企业包括智谱AI、MiniMax、壁仞科技、天数智芯、鸣鸣很忙、视涯科技、精锋医疗、岚图汽车和爱芯元智,其中智谱AI发行市值511.55亿港元,截至6月10日市值已飙升至4650.14亿港元,增长超过8倍。

以上内容摘自创业邦《2026Q1全球独角兽企业观察报告》,更多详细内容、数据分析,请登录睿兽分析获取完整版报告。