作者丨流光

编辑丨关雎

图源丨礼邦医药

今日(6月29日),礼邦医药-B(09637.HK)成功在港交所主板挂牌上市,成为港股“肾病创新药第一股”。

该股开盘报42港元,开盘市值150亿港元,较发行价涨超95%。截至发稿,最新市值150.42亿港元。

2018年4月,医生田劲创立了礼邦医药,聚焦慢性肾脏病(CKD)领域的新药研发。一个月后,公司获得了礼来亚洲基金的投资,当时担任该基金投资董事的夏国尧博士,作为投资方代表加入公司,后担任公司CEO。

礼邦医药采用授权引进加自主临床开发的模式,目前拥有1款商业化产品和7款在研候选药物,核心集中在高磷血症、肾性贫血及IgA肾病等慢病治疗领域。其中,用于治疗透析患者高磷血症的口服铁基磷酸盐结合剂AP301胶囊,在中国的3期临床实验已完成,即将向国家药监局提交新药上市申请(NDA)。

商业化产品美信罗(Mircera)是一款由全球医药巨头罗氏集团开发的长效促红细胞生成素,用于治疗肾性贫血。2023年,礼邦医药与罗氏签订了商业化协议,获得了美信罗在中国大陆地区的独家推广权益。

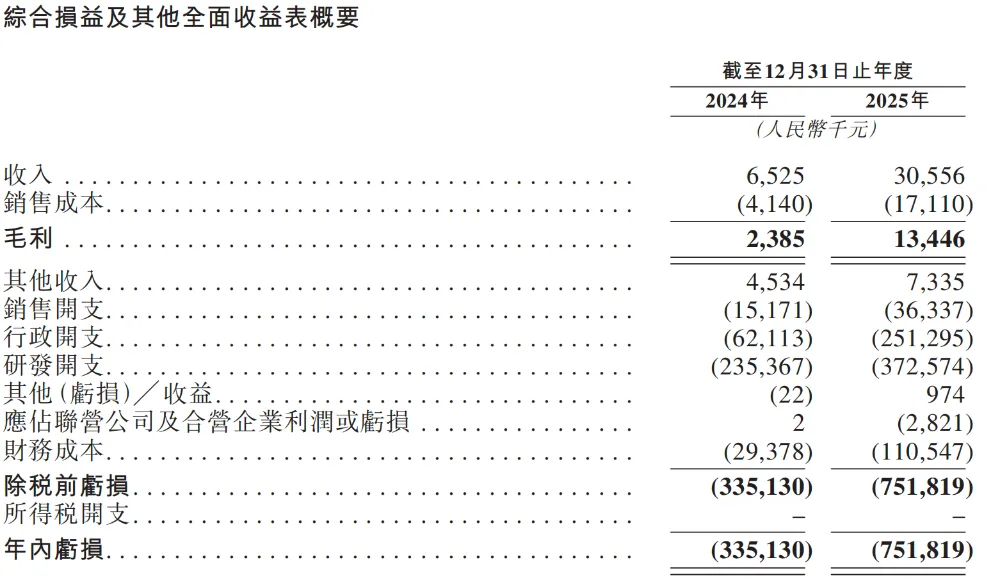

随后,美信罗在2023年底被纳入医保,目前已覆盖超300家医院。2024年和2025年,该产品分别贡献了652.5万元和3055.6万元收入。

但公司尚未盈利,2025年归母净亏损扩大至7.52亿元,同期现金及现金等价物为3.58亿元。

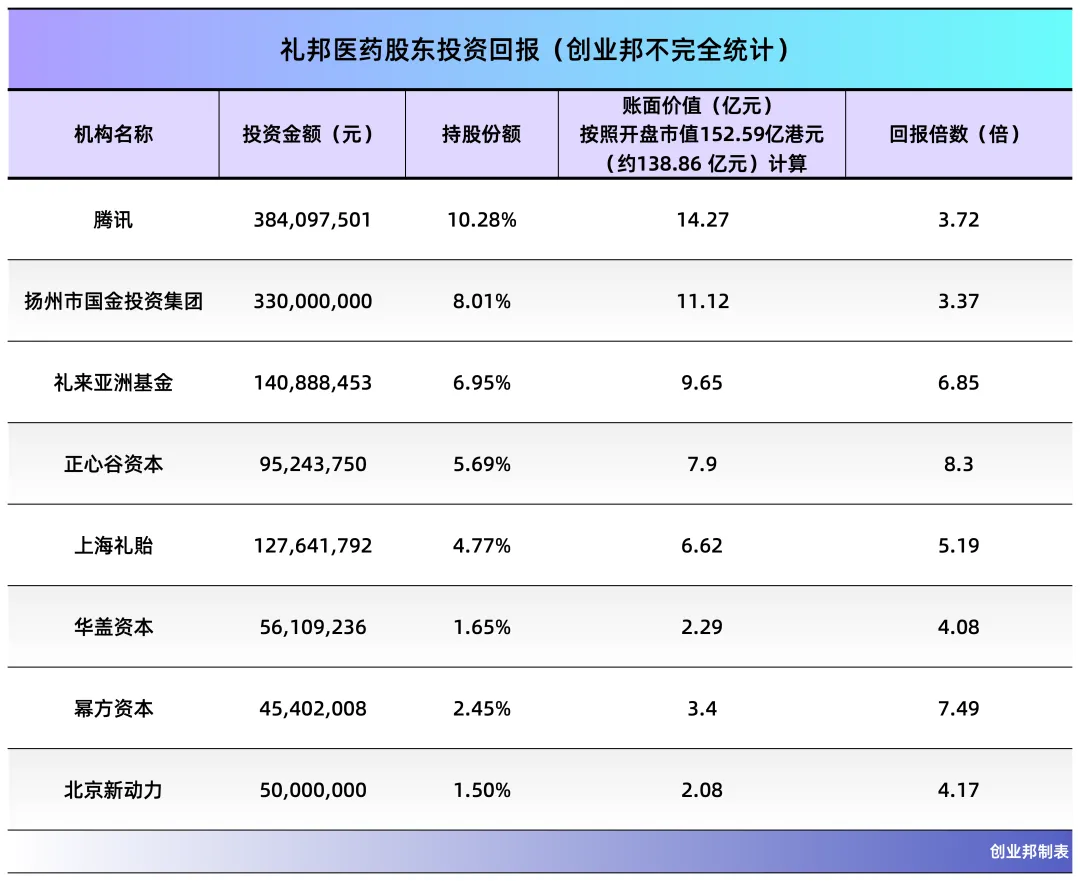

招股阶段,礼邦医药引入新加坡政府投资公司(GIC)、Loomis Sayles、腾讯等11家基石投资者,合计认购8150万美元,约占发售股份的49.78%。

上市后,夏国尧、田劲、舒楚天、汪昀、张华丁作为一致行动人,通过直接或间接方式合计控制公司20.41%的股份。

腾讯持股10.28%,是最大机构股东。扬州市国金投资集团持股8.01%,是第二大机构股东。其余机构持股分别为:礼来亚洲基金6.95%、GIC 5.97%、正心谷资本5.69%、上海礼貽4.77%、华盖资本1.65%。

以138.86亿元市值计算,腾讯持股价值约为14.27亿元,账面浮盈约为3.72倍。

01专科医生与投资人搭档创业

礼邦医药联合创始人田劲今年63岁,他的职业生涯始终围绕肾脏病学展开。他早年毕业于上海第二军医大学(现中国人民解放军海军军医大学),获医学学士和肾脏病学硕士学位后,远赴美国,在南加州大学医学中心及耶鲁纽黑文医院完成内科住院医师及肾脏专科培训,并在耶鲁大学医学院完成了博士后研究。

礼邦医药联合创始人、执行董事兼首席医学官田劲 图源:礼邦医药

后来,他先后在雅培担任医学总监、在罗氏担任中国区医学主管及高级医学总监。在罗氏期间,他参与了美信罗在中国的研发与获批,这款药后来也成为礼邦医药首款商业化产品。

此外,田劲还是美国生物制药公司Vidasym, Inc.的首席医学官。Vidasym正是治疗高磷血症的AP301胶囊的原始研发方。

在长期临床的工作中,田劲发现,慢性肾脏病患者数量庞大,但针对并发症的有效药物选择有限,尤其是高磷血症等代谢并发症,长期存在治疗依从性差、达标率低的问题。

于是,2018年4月田劲在上海创立了礼邦医药前身——上海礼邦医药,由其本人全资持有。仅一个月后,礼邦医药便与Vidasym签署转让与许可协议,获得了AP301在中国大陆以及香港、台湾地区的专利及相关权利。

同一阶段,资本开始进入。

礼来亚洲基金出资200万美元,其管理合伙人陈飞控制的上海礼贻出资100万美元,共同投资了礼邦医药。彼时,夏国尧还是礼来亚洲基金的投资董事,随后以投资人代表身份加入公司董事会。

夏国尧今年46岁,拥有北京大学化学和经济学双学士学位、芝加哥大学化学博士学位。毕业后,他在美国西北大学做过博士后,先后在摩立特集团和Navigant Consulting从事管理咨询。他还曾创立过一家位于美国的新药研发公司Northlake Biosciences。

礼邦医药联合创始人、执行董事、董事长兼CEO夏国尧 图源:礼邦医药

2018年11月,夏国尧出任礼邦医药CEO。

在发展早期,礼邦医药通过一系列对外合作迅速搭建起产品管线的基础。除了从Vidasym引进AP301外,公司还在2021年7月与日本中外制药达成协议,获得了另一款治疗高磷血症药物AP306的全球开发和商业化权利。

2023年10月,又与罗氏签订供应与推广协议,获得美信罗在中国内地的独家商业化权益。同年,公司基于北京大学第一医院授权的IgA蛋白酶,启动了用于治疗用于治疗IgA肾病的药物AP308的自主研发。

这种“外部引进+内部开发”的策略,使其在成立后的几年内快速构建起完整的管线矩阵,并率先通过美信罗获得了初步商业化收入来源。

02腾讯、扬州国资重金押注

IPO前,礼邦医药总共完成了8轮融资,总额约20亿元人民币。

第一轮融资发生在公司成立仅一个月后。2018年5月,礼来亚洲基金和上海礼贻共同出资入股上海礼邦。同月,Vidasym将AP301在大中华区的专利及相关权利转让给公司,并获得上海礼邦37.5%的股权。

2019年,A轮融资落地,礼来亚洲基金和上海礼贻继续跟进。此后,礼来亚洲基金副总裁鲁安博士进入礼邦医药担任非执行董事。

之后,公司陆续完成A+轮、B轮、B+轮融资,引入了华盖资本、Loyal Valley Capital、Octagon、幂方资本等机构。

2023年,公司完成Pre-C轮融资,规模近2亿元。扬州国资开始进入——扬州鼎毅出资3000万元、扬州龙投出资1000万元、扬州市国金新兴产业投资基金出资3000万元。

礼邦医药与扬州的合作始于2021年。彼时,公司将总投资约50亿元的肾脏病新药研发生产基地落户扬州高新区,2024年正式启用。据悉,该基地集研发中试、原料药生产、制剂制造于一体,投产后每年可生产自用原料药250吨。期间,公司总部迁至扬州,实现了从研发到产业化的全链条落地。本次上市后,礼邦医药成为扬州第28家上市企业。

到2025年C轮融资中,腾讯投资2亿元,成为本轮最大出资方,扬州国金跟投。同年10月,交叉轮融资完成,随后公司估值升至37.79亿元。

03核心产品临近商业化兑现窗口

慢性肾脏病是全球患者规模最大的慢性疾病之一。随着肾功能持续下降,患者往往会出现贫血、高磷血症、继发性甲状旁腺功能亢进等多种并发症。其中,高磷血症是透析患者最常见且最难长期控制的并发症之一。

当肾脏无法有效排出体内多余的磷时,血磷水平持续升高,会进一步引发肾性骨病、血管钙化及心血管疾病等问题,增加患者死亡风险。

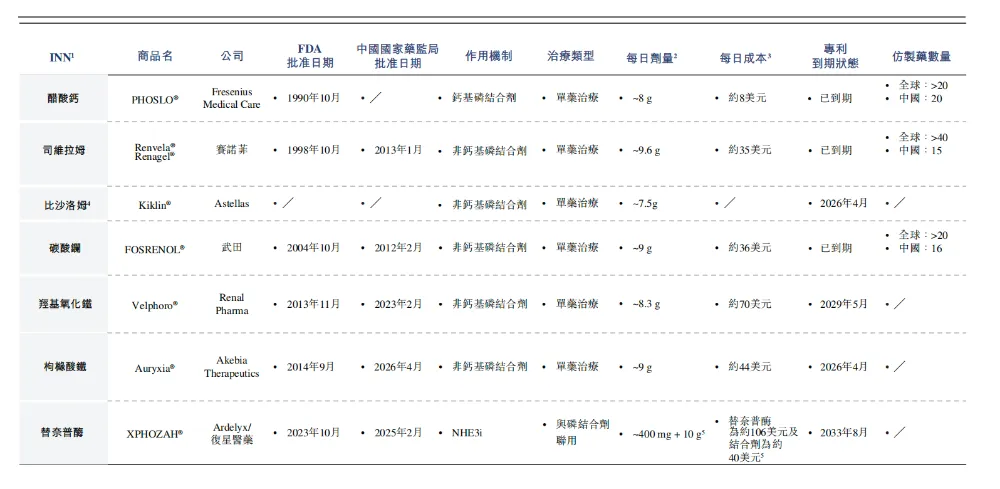

但目前已获批的降磷药物中,多数为十多年前上市的磷结合剂,包括碳酸镧、司维拉姆等。这些药物普遍存在胃肠道副作用明显、服药负担高、系统性吸收等问题。招股书显示,目前中国和美国仍分别约有76%和52%的患者血磷控制未达标。

全球已获批用于治疗慢性肾脏病高磷血症患者的降磷药物 图源:招股书

这也是礼邦医药产品布局的核心逻辑:先围绕慢性肾脏病最常见的并发症建立管线,再向延缓疾病进展的疾病修正方向延伸。

礼邦医药核心管线 图源:招股书

针对高磷血症,公司布局了两款不同的产品:AP301、AP306。

AP301是一款口服铁基磷结合剂,其作用机制是在肠道内与食物中的磷酸盐结合,形成不被吸收的复合物随粪便排出,从而降低血磷水平。

目前,AP301已完成中国3期注册临床试验,预计近期提交NDA,同时正在美国和中国开展全球3期关键多中心临床试验。

AP306则是一款泛磷酸盐转运蛋白抑制剂,作用机制与AP301不同——它不是直接结合磷,而是通过抑制肠道内负责吸收磷的转运蛋白来减少磷进入血液。AP306是全球首个且当前唯一进入临床阶段的同类药物,还获得了中国国家药监局的突破性疗法认定。

临床数据显示,AP306疗效优于现有标准疗法,并且每日服药片数(2-3片)远低于传统磷结合剂(6-12片)。

2025年12月,礼邦医药与美国生物科技公司R1 Therapeutics达成协议,将AP306在大中华区以外的全球开发、生产和商业化权益授予R1。礼邦医药可获得总计超过1亿美元的里程碑付款及基于净销售额的低双位数百分比特许权使用费。其中,礼邦医药持有R1约21.25%的股权,是R1的单一最大股东。

在更长期的管线上,公司还布局了AP303(延缓慢性肾脏病进展)、AP308(IgA肾病方向)等候选药物,进一步将治疗版图从并发症管理向疾病根源干预延伸。

图源:招股书

此次IPO,礼邦医药将募资金额的71%用于候选产品临床开发与监管事务,重点投入AP301的上市事宜。

04一个供给失衡的蓝海市场

慢性肾脏病是一个需求巨大但创新供给长期不足的市场。根据灼识咨询的数据,2025年全球患者超过8亿人,预计2035年将增至9.4亿人;同期市场规模将从2440亿美元增长至5000亿美元以上。

但与不断扩大的患者需求相比,创新药供给明显不足。

过去,由于多个大型全球3期临床试验接连失败,部分跨国药企一度缩减甚至退出肾病创新药研发。在很长一段时间里,该领域的新药研发投入与疾病负担并不匹配。全球新增临床管线中,肾病领域长期占比不足2%,而肿瘤领域则超过40%。

截至2026年6月,全球仅有两款处于临床阶段的高磷血症在研新分子实体开展试验,为均属于礼邦医药的AP301和AP306。

直到2019年,美国FDA开始接受蛋白尿下降作为IgA肾病新药加速审批的重要替代终点后,肾病创新药研发才重新活跃。此后,诺华、礼来、Vertex等跨国药企陆续通过并购和合作加码布局肾病赛道,相关交易规模在过去五年累计已达数百亿美元级别。

从产业趋势看,肾病药物正从延缓病程转向精准干预关键病理通路与疾病修正,从被动控制转向主动靶向治疗,最终让患者尽可能远离透析、维持正常生活。这一转变,使得围绕磷代谢、炎症通路及免疫机制的新靶点成为研发重点。

在多种因素推动下,慢性肾脏病治疗领域正在进入一个新的创新周期。届时供需失衡的格局有望被打破,而率先卡位的创新者,将重新定义这一市场的竞争秩序。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。