编者按:本文转载自香港财华社原创王牌专栏港股解码,作者周治玮,创业邦授权转载。

好公司不一定有好价格,烂公司也不一定没有好价格,这个问题放在特宝生物(688278-CN)上值得投资人思考。

截至招股说明书签署日,通化东宝(600867-CN)持有特宝生物33.94%的股份,按照特宝生物市值200亿元测算,通化东宝的持仓值达到67.88亿元,但是值得注意的是通话东宝在特宝生物于2020年1月17日上市可交易后其股价并无反应,那么这就引出一个问题,究竟特宝生物目前200亿的市值有多大的水分呢?

就近期特宝生物的2019年报预告,其预计归属净利润在6200.29万元-6800.29万元之间,较上年同期1600.29万元增长287.45%-324.94%。

特宝生物给出的解释是造血因子产品(特尔立、特尔津、特尔康)作为国内外指南的一线治疗药物在肿瘤、血液疾病相关治疗领域得到了广泛的应用,即便如此,6200万元的利润相对于200亿元的市场估价也是杯水车薪,投资者真的明白其中的风险有多大吗?

风险一:药品研发核心人物持股问题

20世纪90年代赖伏英女士、孙黎先生、左仲鸿先生作为公司的共同创始人,自公司成立以来,团队先后在原核、酵母、昆虫及哺乳动物细胞表达平台和长效蛋白质技术平台开展了多个基因工程产品的自主研发及产业化实施。孙黎作为技术负责人,领导团队率先在国内首家研发成功原国家2类新药——注射用重组人粒细胞巨噬细胞刺激因子(特尔立,rhGM-CSF),打破了国外同类产品在国内市场的垄断地位。

1999 年原国家2类新药——重组人粒细胞刺激因子注射液(特尔津,rhG-CSF)上市;2005 年,原国家2类新药——注射用重组人白介素-11(特尔康,rhIL-11)上市;2016年10月国家1类新药——聚乙二醇干扰素α-2b 注射液(派格宾)上市。

尽管如此,但是可以看到孙黎与其一致行动人蔡智华共计持有特宝生物12.2%的股份,而实控人是杨英和其一致行动人兰春,共计持有38.75%股份。同时,兰春与杨英并无生物制药相关的工作背景,曾经从事的均为房地产、教育相关的工作,那么未来作为大股东的杨英和兰春,他们将如何致力于推动公司新药的研发呢?

风险二:药品竞争与市场空间受限

特宝生物是一家重组蛋白质及其长效修饰物研产售创新生物制药企业,已经开发完成4个治疗用生物技术产品:派格宾、特尔立、特尔津、特尔康,用于病毒性肝炎、恶性肿瘤等疾病治疗。

未来一段时间,特宝将重点推进y型聚乙二醇重组人粒细胞刺激因子、y型聚乙二醇重组人促红素、y型聚乙二醇重组人生长激素三类药物的临床试验进展。在各药物所在细分市场中,已有同类产品在国内获批上市,包括长效重组人力细胞刺激因子(新瑞白-齐鲁制药;津优力-石药百克;艾多-恒瑞医药)、长效重组人生长激素(金赛增-长春金赛)、长效重组人促红素(mircera-罗氏)。

所以对于特宝而言,近期的主要矛盾是派格宾、特尔立、特尔津、特尔康在中期的销售表现究竟如何。

派格宾(聚乙二醇干扰素α-2b注射液):作为特宝生物越来越重要的药品,其在慢性丙肝治疗方面不具备优势,目前主要用于慢性乙肝的治疗,但是在慢性乙肝治疗领域,抗病毒治疗药物除了干扰素还包括核苷(酸)类药物。

2017年,核苷(酸)类药物在抗病毒药物整体市场份额占比84.9%,聚乙二醇干扰素α市场份额比为7.38%,其余为短效干扰素。

根据广州标点医药信息股份公司出具的《我国肝病用药及肝病用干扰素市场研究报告》,我国2016年、2017年聚乙二醇长效干扰素α的市场规模分别为15.04亿元、14.12亿元,而核苷(酸)类药物的市场规模为157.5亿元、162.33亿元。

虽然慢性乙肝现有治疗方案主要以两种药物单独治疗为主,其中核苷(酸)类药物以实现患者基本的治疗终点(即控制病毒复制水平)为主要目标,聚乙二醇干扰素α以实现更高的治疗终点(包括实现安全停药,实现e抗原血清学转换和临床治愈)为主要目标。

但是随着近年来一系列前沿研究表明,与单药治治疗相比,两类药物联合治疗方案可以较大幅度提高患者的临床治愈水平,特别是针对部分优势患者治疗效果更为显著。

所以,即便聚乙二醇干扰素α(派格宾)有流感样症状(发热、乏力、头痛)、血液及淋巴系统(嗜中性粒细胞计数降低)、皮肤样症状(脱发)等发生概率较高的不良反应,以及随着核苷(酸)类仿制药大幅降价,可能使得部分患者考虑用药成本放弃选择聚乙二醇干扰素α进行治疗的风险,聚乙二醇干扰素α在慢性乙肝抗病毒治疗药物的市场占有率不一定会进一步的下滑。

同时,从权威指南对于慢性乙肝防治指导来看,聚乙二醇干扰素α和核苷(酸)类药物均是一线推荐的治疗药物,在彼此这样的市场份额阶段,两类药物并不存在显著的替代竞争关系。

虽然如此,但是在慢性乙肝治疗的长效干扰素国内市场中,特宝派格宾面对的是两个强有力的竞争对手:罗氏的派罗欣和默沙东的佩乐能。特宝的派格宾获批上市后虽然取得了快速的发展,但是市场空间是有限的。

已知2019 年抗病毒治疗人数为 330 万人,假设每年新增10%的抗病毒治疗人数,至2024 年则增长至531.47万人;已知2019年长效干扰素治疗费用为3.50 万元,假设治疗费用以每年5%的速度递减;假设2019年-2024年长效干扰素治疗人数的渗透率为1.30%、1.40%、1.50%、1.60%、1.80%和1.80%,那么2019-2024年预计国内长效干扰素市场规模分别为15.02亿元、16.9亿元、18.92亿元、21.09亿元、24.79亿元、25.91亿元,复合增长率为11.52%。

也就是说,即便特宝生物能够达到11.52%的复合增长,其面临的慢性乙肝长效干扰素市场空间到了2024年也仅有25.91亿元,目前的市值水平是否已经透支了多年的可能性成长了呢?

特宝生物的产品中除了派格宾面临的是这样的局面,特尔立、特尔康、特尔津也是如此。

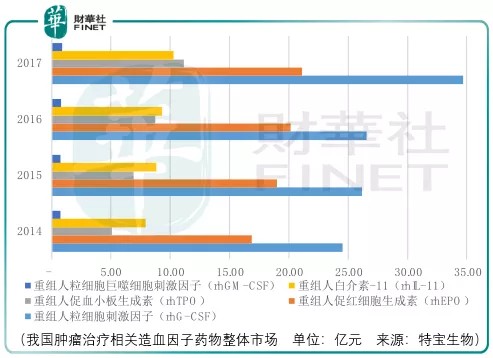

特尔立属于注射用重组人粒细胞巨噬细胞刺激因子,特尔康属于注射用重组人白介素-11,特尔津属于重组人粒细胞刺激因子注射液、聚乙二醇化重组人粒细胞刺激因子注射液、硫培非格司亭注射液,这三种产品均属于造血生长因子药物,由于造血生长因子药物对于恶性肿瘤等疾病的治疗有着重要的临床意义,其市场规模从2014年的55.10 亿元增长到 2017 年的 78.12 亿元,复合增长率为 12.34%。

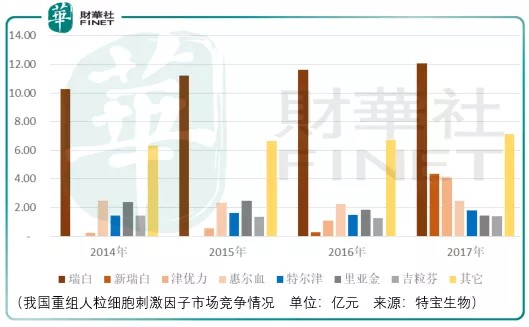

特尔津所属的重组人粒细胞刺激因子所占的市场规模最大,2017年我国重组人粒细胞刺激因子制剂销售规模约为34.71亿元,2014-2017年该品类药物销售额的复合增长率约为 12.24%,但是特尔津所占的比例极小。特尔康所在领域的竞争情况亦是如此,特尔立虽然在重组人粒细胞巨噬细胞刺激因子制剂市场份额占比第一,但是2017年我国重组人粒细胞巨噬细胞刺激因子制剂销售规模仅约为0.90亿元。

总体而言,特宝生物的产品结构,以及其对应所在市场竞争优势与空间都远不足以支撑200亿元的市场估价,我们只需静静等待,可预见的是伴随着武汉肺炎热点出现的医药疫苗情绪化终将平静,漫长而惨烈的价值回归之路总会开始。

本文为合作媒体授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。