编者按:本文转自资本极客,作者M小姐,转载请联系原作者。

最近,腾讯音乐娱乐集团跟日本老牌唱片公司Being达成战略合作,Being公司将对中国开放正版音源。

Being旗下拥有仓木麻衣等高人气艺人的音乐版权,以及《名侦探柯南》、《灌篮高手》、《樱桃小丸子》等多部经典动漫在内的主题曲、片尾曲。

腾讯音乐在获取版权的路上一直脚步不停。

版权是在线音乐平台竞争的焦点,也是它们的命根子。

营收高增长的原因

2019年全年营业收入254亿,同比增长34%;经营利润46.22亿,同比增长126.7%

腾讯音乐并非简单的在线音乐平台,而是集多种功能于一身的音乐娱乐终端,QQ音乐、酷狗音乐、酷我音乐、全民K歌四大平台为用户提供了听歌、唱歌、直播和社交全流程的完整体验。

作为分发渠道,其产业链的上游是音乐人、唱片公司等音乐内容提供商,下游是众多的消费者。

腾讯音乐付出费用从上游获得音乐作品的版权,分发给下游消费者,并从中获取收入。

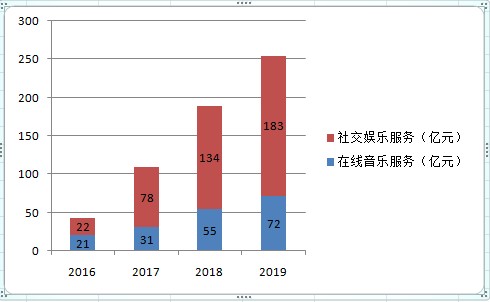

腾讯音乐的收入包括两部分,在线音乐服务收入和社交娱乐服务收入。

在线音乐服务收入主要来自用户订阅、数字音乐专辑销售,还有一些广告和版权转授权收入;

社交娱乐服务收入主要来自现场直播、在线卡拉OK的用户打赏分成。

由于我国用户付钱听歌的习惯还在培养中,用户付费率低,平均付款金额低,因此在线音乐服务收入在腾讯音乐总营收中占比较低。而基于攀比消费和情感消费的打赏分成收入是大头。

下图是各年份两项收入的情况。

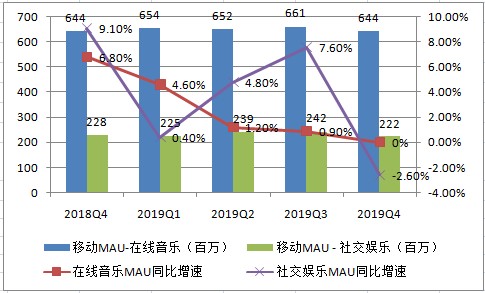

从运营数据来看,腾讯音乐的用户增长已经触及天花板。2019Q4在线音乐月活跃用户为6.44亿,社交娱乐月活用户2.22亿,同比、环比都是小幅负增长。

而2019年,腾讯音乐总营收254亿,录得34%的同比增长。

订阅收入取决于订阅用户数量和每个订阅用户付费金额的增长。

打赏收入取决于打赏用户数量和每个打赏用户打赏金额的增长。

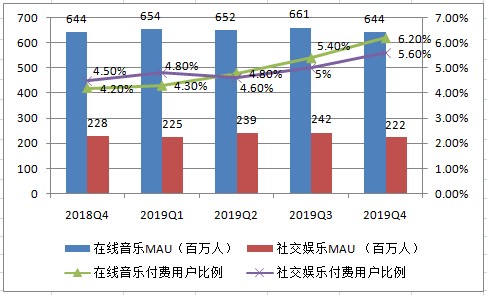

腾讯音乐总营收的增长,靠的正是付费用户数量和付费用户平均付费金额(ARPPU)的增长。

从下图可以看出,付费用户比例在逐步提升,在线音乐付费用户比例从2018年Q4的4.2%提升到2019年Q4的6.2%;

社交娱乐付费用户比例从2018年Q4的4.5%提升到2019年Q4的5.6%。

可以看到,订阅用户付费比例已经高于打赏用户。

同时,用户的平均付费金额也在逐步增加。在线音乐的每月ARPPU从2018年Q4的8.6元,增长到2019年Q4的9.3元;

社交娱乐的每月ARPPU从2018年Q4的126.7元,增长到2019年Q4的138.5元。

竞争的核心是版权

由于各个音乐流媒体平台的功能相差不大,竞争的核心就是对版权的争夺,谁拥有更多音乐版权,谁就拥有更多的下游听众。

这是腾讯音乐的强项。

腾讯音乐的版权优势,源于其团队优势,腾讯音乐管理团队几乎囊括了在线音乐所有元老级人物.管理团队在多年的从业经历中,已经与上游各大唱片公司建立起长期友好合作关系,为腾讯音乐版权攻城略地奠定了基础。

到2017年,腾讯音乐已经陆续与华纳、索尼和环球三大国际唱片公司签订授权协议,包揽三大唱片公司在大陆的独家版权,曲库规模达到1700万首,突出于其他音乐平台。

虽然后来在有关部门的推动下,在线平台之间相互进行作品授权,但像周杰伦这样的热门歌手,腾讯音乐不会授权给其他平台。正是靠这种方式,腾讯音乐锁定了周杰伦的忠实粉丝,巩固了自己的用户基础和市场份额。

国际市场中音乐版权高度集中,环球、索尼、华纳三大唱片公司合计市场份额接近70%。

中国音乐版权市场集中度仍然较低,TOP5的市场份额还不到30%。上游版权市场分散。

在线音乐平台为吸引用户抢夺独家版权,推动版权价格日益攀升。

腾讯音乐的版权费用包括最低版权费和根据音乐作品销售情况产生的奖励性版权费。

财报显示,2018-2020年公司的最低版权费估算分别为18.21亿元、35.99亿元和45.13亿元,逐年上涨。

2018年和2019年的营业成本分别为117亿和168亿,最低版权费分别占比16%和21%。

如果再算上奖励性版权费,占比会更高。

随着独代音乐版权约满,各大平台还会展开新一轮版权争夺战,腾讯音乐庞大的用户数量和上市后更为充足的现金流依然具有一定优势。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。