编者按:本文来源于远川科技评论,作者沙梦,创业邦经授权转载。

2019年底,在上海进博会的现场,一台由工程师操控的机器人正灵巧地舞动机械手臂。

在这台庞然大物的操作台上,正放着一朵花,手臂翻飞之间,细微的花蕊被熟练地拨开翻动。

这台名为“达芬奇”的手术机器人已经第二次亮相进博会,通过这台精密的机器人,医生可以进行更加精准的手术,病人损伤更小,出血量更少。

就在一年前,达芬奇手术机器人的第一批专利保护陆续到期,这个市值千亿的市场迅速涌入了众多赫赫有名的医疗巨头:美敦力、强生、西门子、史赛克等公司大把撒钱,力求一张手术机器人的入场券。

引来国际医疗巨头拼抢的“达芬奇”究竟是何方神圣,这背后又是怎样的一片神秘海域?

Part.1 开机一次6万块的尖端医疗器械

上世纪80年代末的时候,一群科学家在斯坦福研究院开始了战地手术机器人的研发,希望能提升复杂的战场上的医疗水平,让医生可以远程对士兵进行手术。

这种手术的系统引起了美国国防部的注意,很快的,项目组收到了来自美国国家卫生研究院的投资,希望他们能够尽快的研究出可供实际使用的原型。

在当时,有人敏锐地捕捉到这种高精尖技术背后蕴藏着的商业机会。一家名为直觉外科的公司随之成立,将这项技术迅速完成商业化,垄断手术机器人市场近三十年的达芬奇机器人就此诞生。

这款产品冠以达芬奇的名号,开宗明义地向先贤致敬。500年前达芬奇在图纸上画出了第一个机器人的草图,后世以此命名既取开创先河之意,又有让手术变成精妙的艺术的意义。

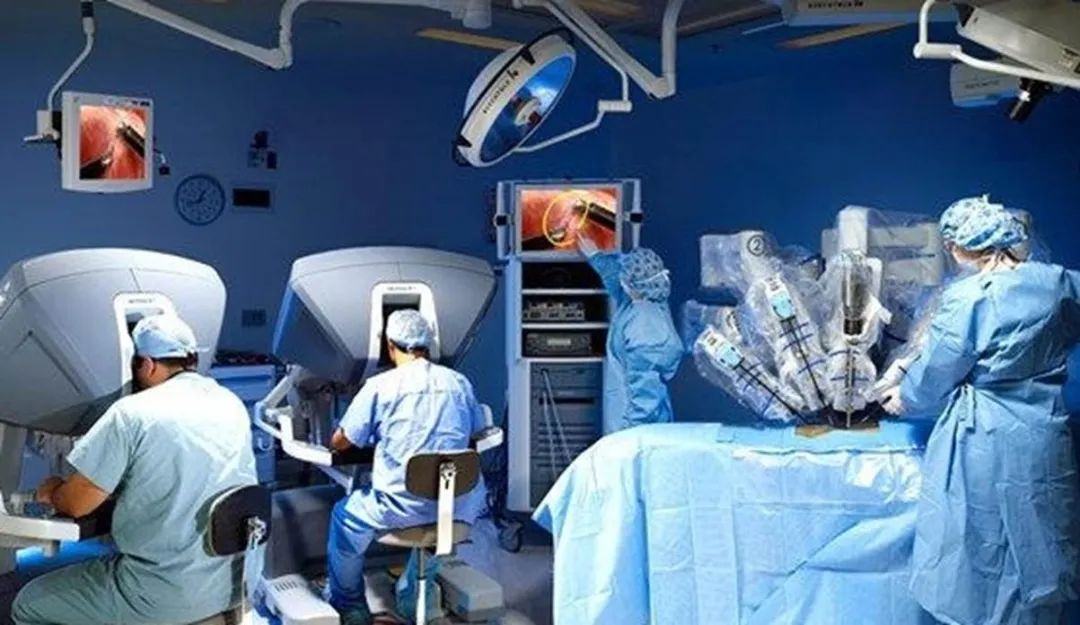

达芬奇手术机器人由三个部分组成:

1、外科医生控制台:主刀医生坐在控制台中,位于手术室无菌区之外,使用双手及脚来控制器械和一个三维高清内窥镜。手术器械尖端与外科医生的双手同步运动,仿佛医生双手的延伸。

2、床旁机械臂系统:床旁机械臂系统是外科手术机器人的操作部件,其主要功能是为器械臂和摄像臂提供支撑。助手医生在无菌区内的床旁机械臂系统边工作,负责更换器械和内窥镜,协助主刀医生完成手术。

3、成像系统:成像系统内装有外科手术机器人的核心处理器以及图象处理设备,在手术过程中位于无菌区外,可由巡回护士操作,并可放置各类辅助手术设备。

核心的机械臂系统

很多人直观认为,手术机器人就是代替医生给人类做手术,实际上手术机器人还远达不到代替医生坐专业判断。它的意义更多的在于帮助医生实现常规的人手持械难以完成的精细、微创的操作。

比起常规方法,首先达芬奇机器人首先提供了放大10-15倍的视野,其次增加了手部除颤功能,可以解决医生因为长时间操作手部颤抖的问题。换而言之,手术机器人是人造的一双更精巧的手。

对于病人来说,在手术区有大量神经末梢或情况复杂的时候,机器人比起传统手术能进行更复杂的操作,创口小,不良反应率会大大下降。

这也是为什么达芬奇机器人开机一次高达4-6万元,但对机器人手术的需求仍然络绎不绝的原因。

达芬奇机器人精准缝合一颗葡萄的皮

比如,开放式心胸外科手术往常需要开胸,分离胸骨,游离肋骨,并常常要借助体外循环来完成,手术创伤大,手术风险高,术后恢复时间长。

运用达芬奇机器人就不一样了,只需要在肋骨间做几个小切口,就能顺利完成手术。当然受限于微创以及机器人本身能达到的操作幅度,只能完成一些不复杂的手术。

又比如前列腺手术,因为前列腺在内腔深处,周边微小神经多的缘故,如果做传统手术不仅创口大,术中的操作也不方便,“手得一直拧着”。往常的前列腺手术不仅增加了操作的难度,也消耗了医生更多的精力。使用达芬奇机器人不仅可以顺利到达人手难以触及的内腔深处,更能完成人工完成艰难的高精度操作。

运用了机器人之后的操作方式都会发生改变。机器人的应用让一些手术的难度大幅下降,医生只需要坐在操作台前进行操作,减少了医生劳动的辛苦程度。

因为创口小,手术操作环节相对简单,除了必要的主刀大夫和助手,一台手术中需要的医护人员也会减少。尤其是这场疫情中,无接触医疗备受重视,让机器人更多的代替人工完成接触任务,也是对高危医护人员的保护。

使用达芬奇时的手术场景

目前医疗外科手术机器人最主要的应用领域在泌尿外科和妇科手术,普通外科第三,但增长速度最快。在美国,应用达芬奇机器人进行前列腺手术和子宫切除已经成为一种“标准术”。

然而这只在医疗界堪称“上帝之手”的尖端医疗器械,却被一家公司牢牢掌控了30年。

Part.2 创富神话,“上帝之手”被垄断的三十年

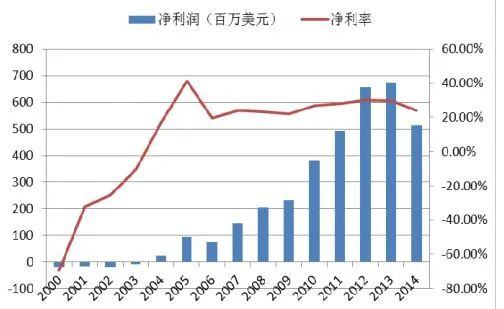

2015年,正值谷歌11周年之际,华尔街统计了所有上市公司中只有13家公司回报率超过了谷歌,主营达芬奇机器人的直觉外科是其中之一。连续十余年的快速增长,让直觉外科和他的手术机器人成了吸金之王、致富神话。

直觉外科公司(ISRG)市值最高曾达到220亿美元。公司于2000年6月上市,上市初期由于技术前瞻太超前、市场认知度较低等原因,股价一度表现平平,此时公司的PS(市销率)是12倍。在2001年-2004年PS都维持在10倍以下。

2005年转折来临,达芬奇机器人被美国FDA510k批准用于妇科微创手术,使得达芬奇手术机器人爆发出极大的应用场景。这一年,直觉外科公司的营收同比增加60%,净利润从上一年的2300万美元增长到了9400万美元,而股价出现了3倍的上涨,首次超过100美元。

直觉外科10年净利润(来源:东西智库)

直觉外科高达70%的毛利率在反复昭示一个行业现实,只要你的技术护城河越深,就能源源不断收获盈利。直觉外科一家独大的背后除了FDA的认证,更源自达芬奇机器人在医疗机器人领域,是真正意义上的一枝独秀。

手术机器人的整个研发涉及了医学、生物力学、机械力学、材料学、计算机图形学、计算机视觉、人工智能、数学分析、机器人等多个学科。想要入行,没有数十年的技术积累和雄厚的资金基础是不可能的。

直觉外科公司厚积薄发,根据对其年报的分析,多年来其研发投入居高不下,研发投入占据营收的8%左右。直觉外科凭借所持有的多达4000余项专利,彻底垄断了手术机器人的市场。

以手术机器人的核心部件机械手臂为例,机械臂作为一种高值耗材,既是直觉外科科研力量的体现,也是其丰厚利润的来源。

达芬奇机器人的机械臂可以达到7个自由度,是对人体手臂的完美模拟。这些机械臂抓有针持、抓钳、剪刀等不同的工具,位置可互换。但于此同时机械臂精度极高,可以来完成各种复杂到人手有时都无法完成的动作。

人手臂的7个自由度

每一条达芬奇机械臂的使用次数是有限制的,其内置计数装置,使用10次后便不能继续使用。根据东西智库的研究这既是因为高精度仪器容易损坏,为了保障手术的安全性必须更换,也是直觉外科公司颇为稳定的现金牛。机械臂的价格大概每条10万,每台手术平均至少要使用4条臂,所以开机费用4-6万大概就是从这来的。

除此之外,由于使用机器人让医生缺少了触觉的感知,再加上用机器人做手术的精妙程度,是用达芬奇机器人必须要经过直觉外科公司150小时的培训。医生付出的时间,就是改用别的机器人的成本。用直觉外科公司的达芬奇机器人成为一种惯性,达芬奇的市场壁垒也就建立起来。

直觉外科和它的达芬奇机器人也不是一开始就一帆风顺。在2000年上市初期,直觉外科和另一家手术机器人公司ComputerMotion有过一场旷日持久的专利之争。

真要论起来,Computer Motion才是手术机器人的先驱。94年面市的AESOP机器人是世界上第一台专门为手术打造的机器人。ComputerMotion先发却没有致胜,原因就在于一直没有获得FDA认可。

到2003年,直觉外科弯道超车收购了竞争对手和前辈Computer Motion,将其技术移植到了达芬奇机器人中,直觉外科公司通过并购的方式消除了最大的竞争对手。

至此以后,达芬奇机器人可以说是纵横市场十余年,未逢一敌手,在微创手术机器人市场上横行霸道。毕竟人家专利优势够厚够高,把所有竞争对手挡在门外。

世界各大医疗界械巨头眼馋手术机器人这块肥肉多年,这两年直觉外科的第一批专利刚要到期,各大医疗器械巨头已经暗流汹涌。直觉外科高速增长下被掩盖的其他问题也暴露出来。

一方面达芬奇机器人的全球推广并不算快,从地区分布可以看出,达芬奇机器人的主要市场还是在美国。随着美国奥巴马医保的推行,医院对高价值器械的采购会更加谨慎。

直觉外科公司想继续坐稳致富神话的神坛,将面临更多更复杂的挑战。

西方不亮东方亮,这只“上帝之手”的医学理念在中国生根发芽,也掀起了一场医疗器械领域的探索与革新。

Part.3 多维竞争,把医疗机器人臂长伸得更远

达芬奇手术机器人在国内引入量只有50余台。一方面是因为达芬奇手术机器人在2018年之前属于甲类大型设备,医院要等待国家卫生计生委直接批准才能购买。什么样的医院可以配置、配置多少台,都有明确规定。

另一方面达芬奇在国内售价高昂,根据上海科技报,在海外地区约1400万元售价的达芬奇机器人,售往国内可以高达2000万元。从这个角度出发,研制国内自有产权的手术机器人不仅是进军蓝海市场的举措,也是实现我国高端制造自主化的使命。

但挡在自研手术机器人面前的技术鸿沟也相当现实。达芬奇机器人主攻的腹腔镜手术,面对的是人体的软组织,每个病人的差异性很大,医生下刀的轻重缓急也都有讲究。

因此相比于骨科和神经外科,腹腔手术对机器人的精密性要求是最高的。如果你达不到这样的精密度,出现意外状况就没法处理。这种精密度怎么来呢?只有靠大量的临床总结,反复改进。

当前中国自主产权的“妙手s”也完成了多次实验性质的手术,但要追赶上已经狂奔了三十年的达芬奇机器人,仍然是工程师们棘手的挑战。

但中国的手术机器人正试图另辟蹊径,绕过“达芬奇”擅长的腹腔领域。

在国内,一些转攻骨科、神经外科、介入手术的医疗器械企业在手术机器人领域斩获颇丰。天智航的天玑骨科机器人、柏惠维康的“睿米”神经外科手术机器人都顺利通过了第三类医疗器械审查,并且在拓宽手术机器人的功能边界上越走越远。

可要说给中国手术机器行业添加催化剂的,还要数5G技术。

去年6月,北京积水潭医院院长田伟通过5G技术,远程交替操控两台天玑骨科手术机器人,为山东烟台和浙江嘉兴的两个脊柱骨折病人,进行了三维定位脊椎螺钉固定手术,总共打入12颗螺钉,定位准确无误。

这是全球首例通过5G完成的远程骨科手术,在外科医学史上具有里程碑意义,它不仅意味着真刀真枪的远程手术梦想成真,更意味着技术为医疗资源不平等找到了答案。

中国对标达芬奇机器人的“妙手s”手术机器人(图片来源:中国网)

尤其是疫情当前,远程医疗渐渐成为刚需。远程问诊,远程指导等已经逐渐成熟,如今在5G的加持下远程医疗正在成为新的趋势。

随着互联网科技的发展,人们可以线上问诊。春雨医生、可以最大幅度减少问诊环节的医疗资源不对称问题,实现医疗资源的下沉和无接触问诊。便携式可穿戴设备也让保健医生可以远程监控病人的状态,给出保健建议。

但手术不一样,手术是最专业的医疗环节之一,受到主刀医生的影响非常大。优秀的医疗资源在地域上有聚集的趋势,优秀的医生大多聚集在大城市。

远程完成手术是远程医疗最重要的一环,也是最短的短板。达芬奇机器人本来设有远程手术模块,只不过在引入中国时大多没有了这个模块。

即便如此,国内也在正视与达芬奇机器人的技术差距,目前国家政策重点支持医疗机器人,将其作为中国工业4.0战略的重要环节。中国医疗市场的体量随着老龄化社会的到来快速扩大,分级诊疗的推进和基层医生的巨大缺口也成为了机器人研发的强劲动力。

中国机器人要想赶超达芬奇,紧随其后照猫画虎的模仿不是出路,最合适的可能是另辟蹊径,换道超车。

这场围绕手术机器人的追赶和竞争,早已超越了医疗领域,事关大国之间的科技博弈。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。