图片来自摄图网

编者按:本文来自华兴资本,创业邦经授权转载。

2020是医疗市场投资热情被彻底点燃的一年。不同于其他行业的如临大考,中国医疗行业在疫情的影响下反而迸发出了腾飞态势——全年私募融资、IPO和并购交易金额破天荒地突破450亿美元,这一数字的背后也离不开所有创业家、投资人以及投行的付出和努力。

在掀起资本热潮的同时,国内医疗行业也正面临全球市场竞争形势日趋白热化的挑战。对于各细分赛道的医疗企业而言,及时掌握底层核心技术并进行创新升级迫在眉睫。立足当下,放眼未来,医疗行业应如何在新时期诠释创新升级?行业发展又将迎来怎样的新趋势、新拐点?

正值一年万象更新之时,深耕行业的华兴医疗团队依然延续惯例,分别从年度热门医疗领域概况(上篇)和包含私募融资、并购,以及IPO在内的各大医疗行业全年资本市场交易表现(下篇)入手和你一起通过回顾2020全球医疗领域发展风向,展望医疗领域创新升级更广阔的未来。

1、市场数据

首先,华兴医疗团队总结了2020年医药及生物科技、医疗器械、诊断及IVD、智慧医疗和医疗服务五大领域的交易情况,希望通过直观的数据带您快速了解过去一年行业的交易体量和活跃程度。

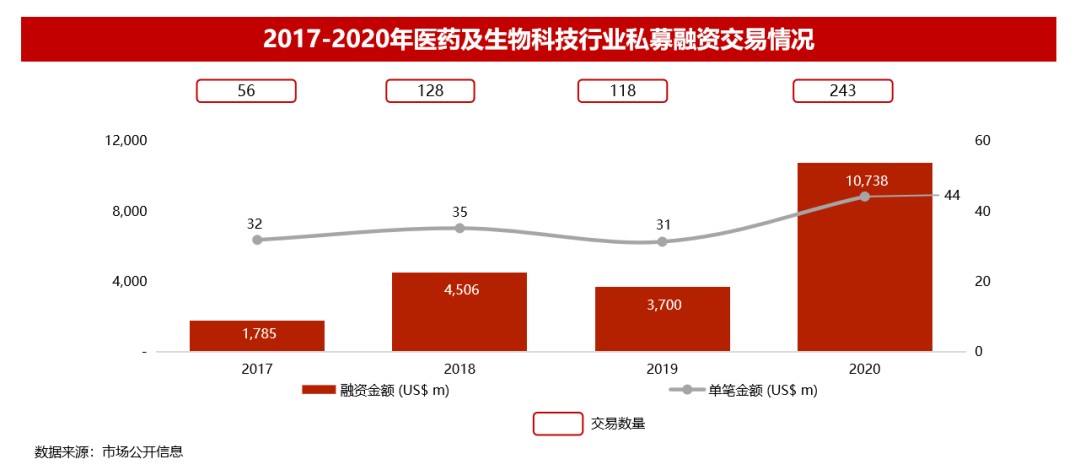

医药及生物科技

医药及生物科技

2020年,医药及生物科技领域的私募融资蓬勃发展,2020年度共发生交易243起,同比增长超过100%;总融资金额超过107亿美元,同比增长约190%;单笔融资规模约4,400万美元,同比增长约42%。

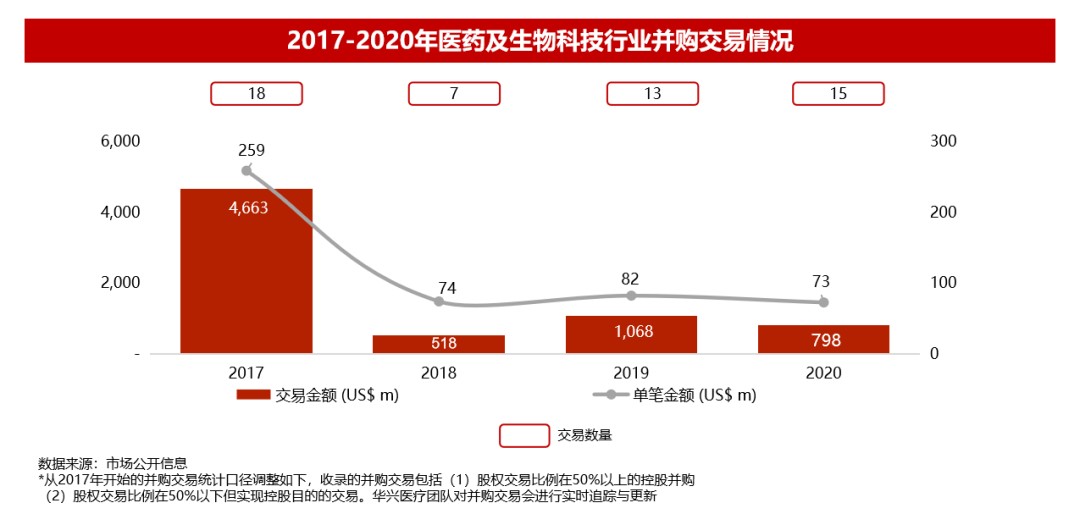

全年医药及生物科技领域并购交易共15起,同比上升约15%;总交易金额近8亿美元,同比下降了约25%;单笔交易金额约7,300万美元,同比下降约11%。

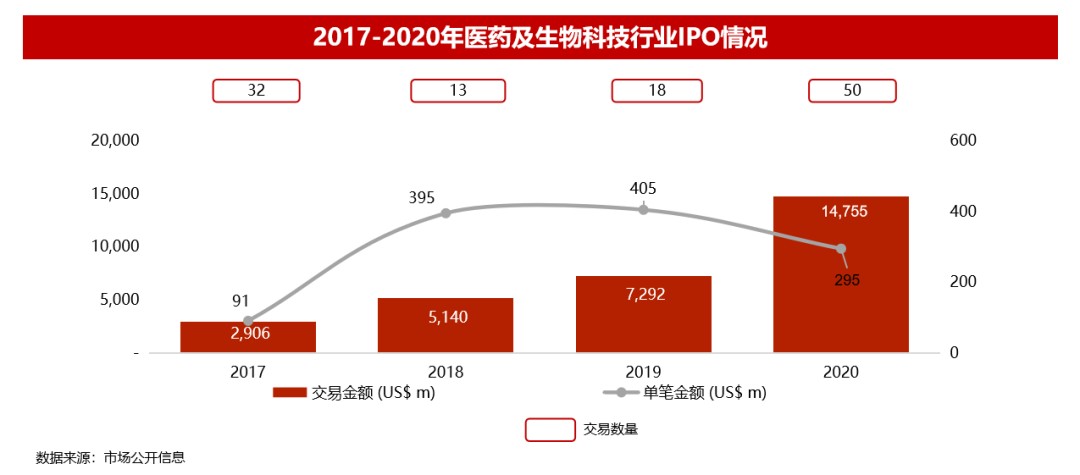

IPO方面,全年共有超过50家企业上市,数量是2018年的两倍之多;IPO融资总金额超过147亿美元,同比增长约102%;单笔IPO融资规模约3亿美元,同比降低27%。

医疗器械

医疗器械

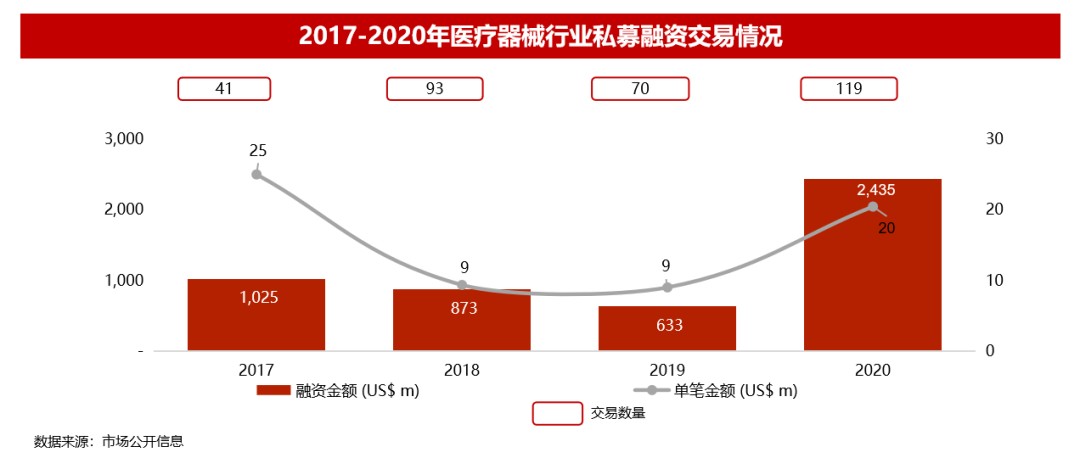

2020年医疗器械领域共发生私募融资交易119起,同比增长70%;总融资金额超过24亿美元,同比增长近300%;单笔融资规模约2,000万美元,同比增长一倍多。

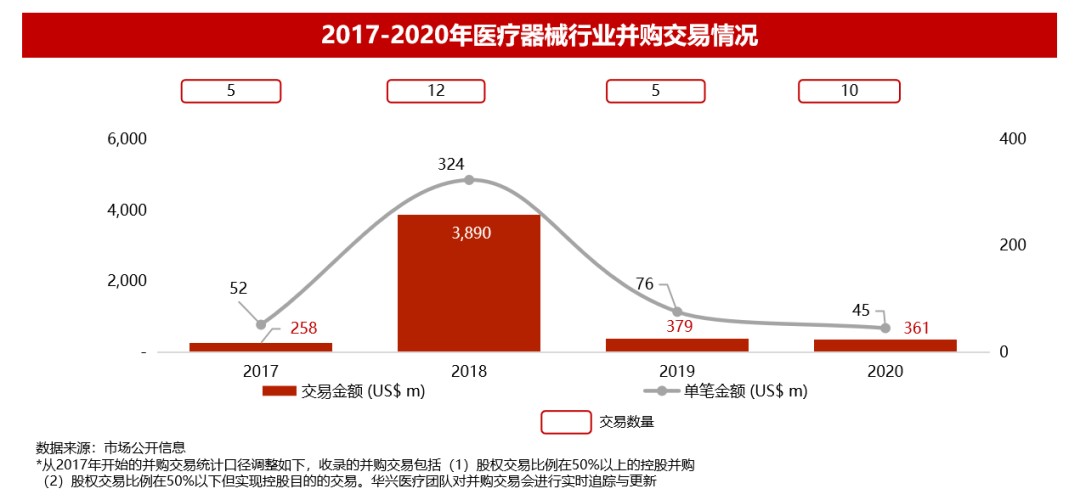

医疗器械领域并购交易全年共发生10起交易,同比增长一倍;总交易金额约3.6亿美元,单笔交易金额约4,500万美元,交易金额与单笔交易规模较2019年均有所回落。

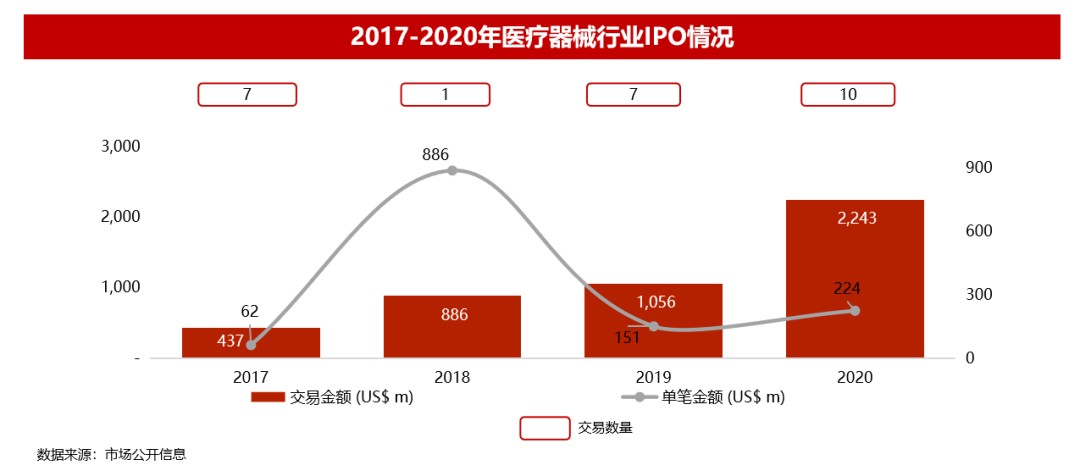

过去一年,医疗器械领域共发生 IPO 10起,同比增长43%;融资总额超过22亿美元,同比增长112%。

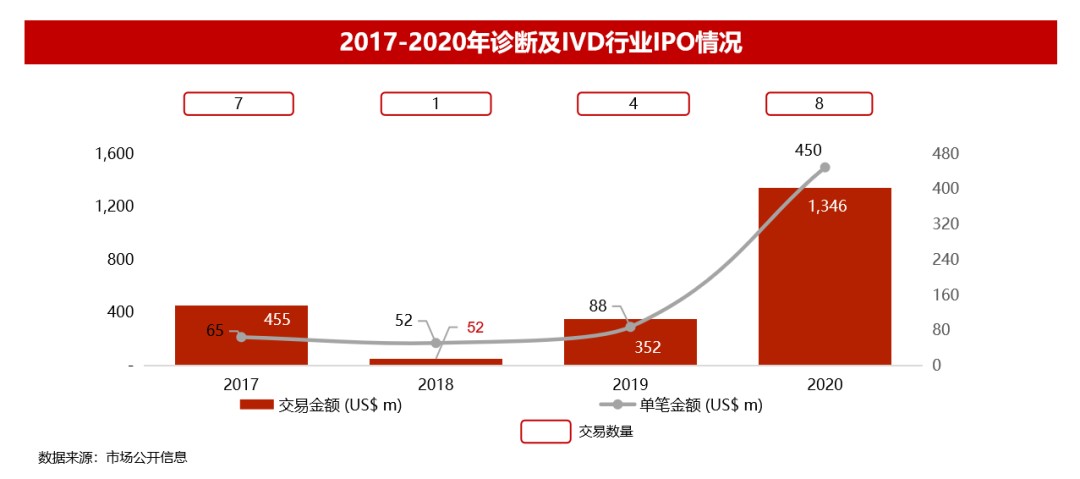

诊断及IVD

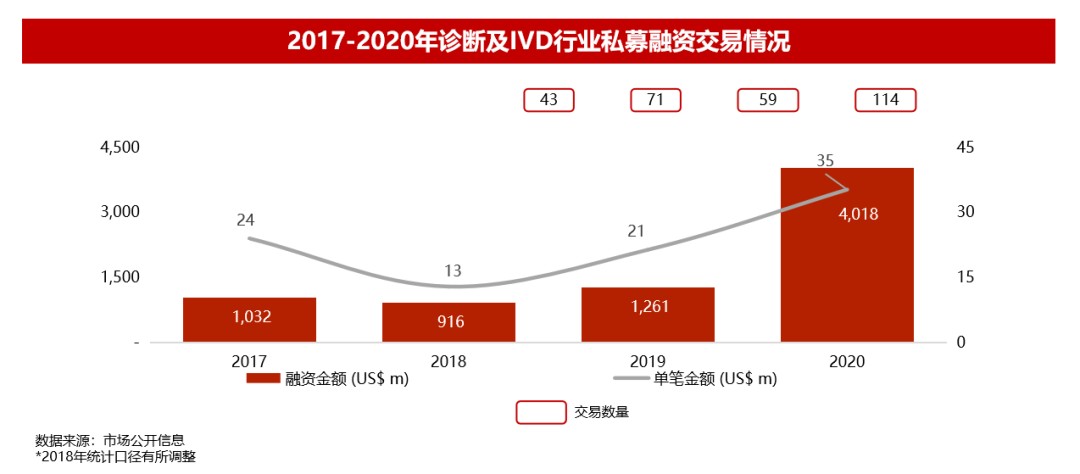

2020年,诊断及IVD领域共发生114起私募融资交易,同比增长近一倍;总融资金额超过40亿美元,同比增长219%;单笔融资规模约3,500万美元,同比增长约66%。

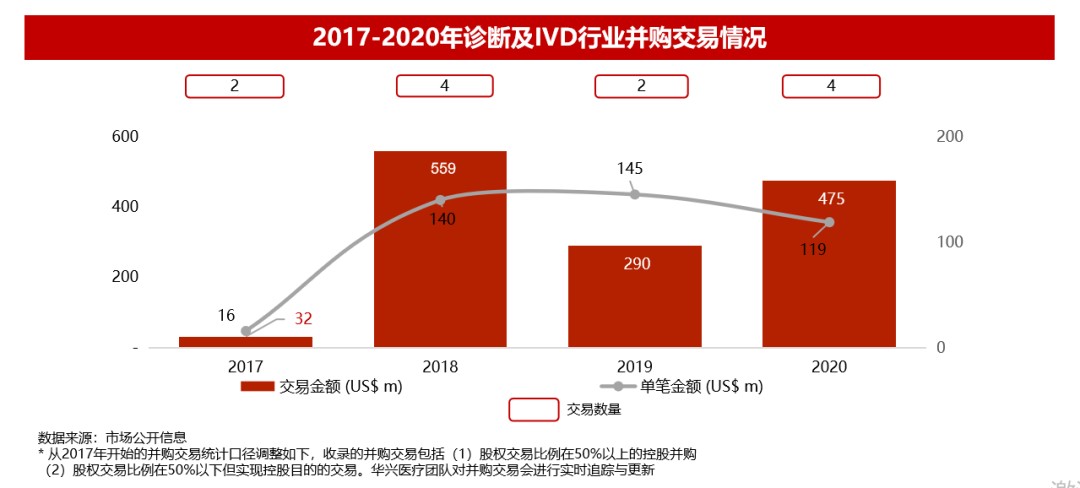

诊断及IVD领域并购交易全年共4起,是去年的一倍;总交易金额近5亿美元,同比上升64%;单笔交易金额约1.2亿美元,同比下降约20%。

行业2020年总共完成8笔IPO融资,同比翻倍;融资总额超过13亿美元,较2019年增长282%。

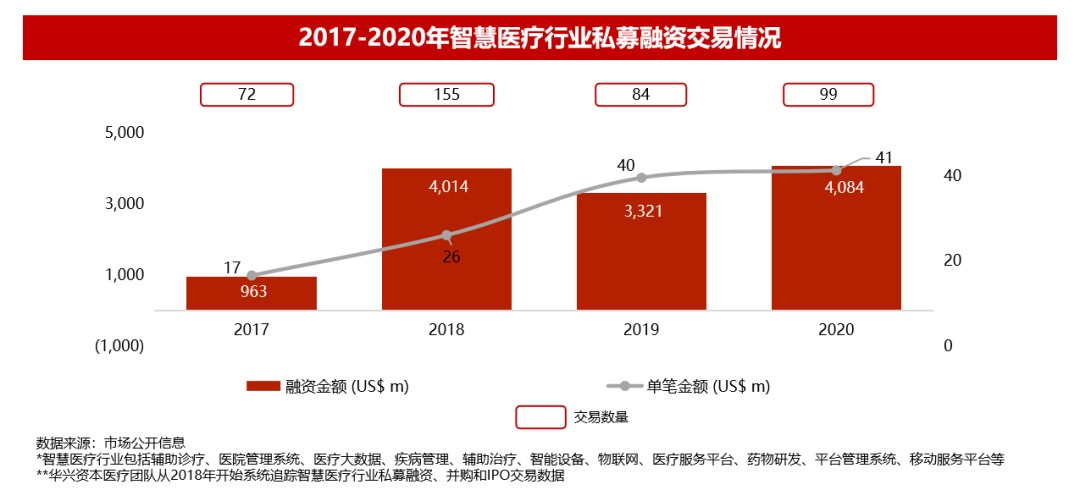

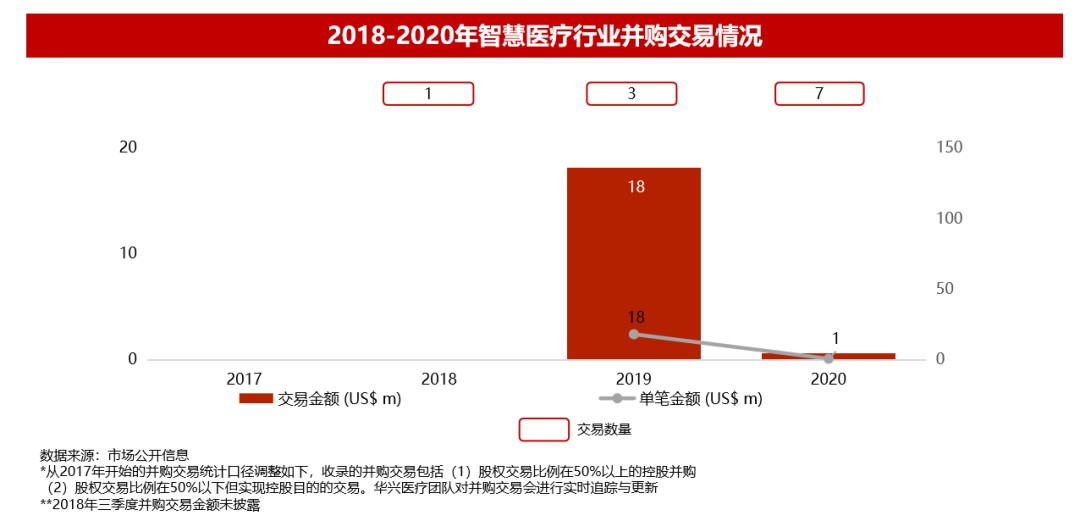

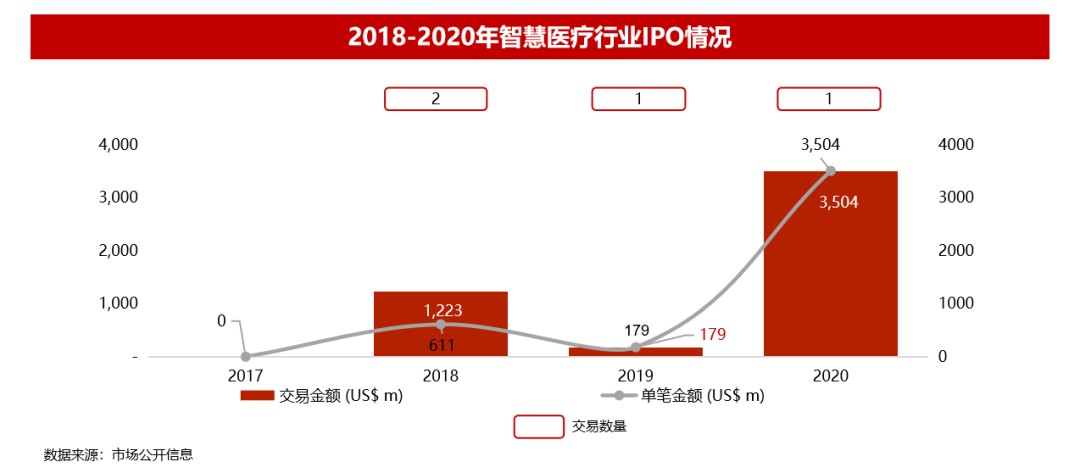

智慧医疗

2020年,国内智慧医疗领域共99起私募融资交易,同比增长近20%;总融资金额近41亿美元,同比增长约23%;单笔融资金额约4,100万美元,同比略有增长,基本持平。

并购方面,智慧医疗领域全年共发生7起交易,较2019年上升了133%。值得关注的并购交易包括:字节跳动收购百科名医网及幺零贰四科技、健海科技收购思远科技和317护、复星医药收购易研云、轻松筹收购银川朵尔互联网医院、华诺智胜收购益康达美。

IPO方面,在2020年四季度时,在线医疗健康平台及最大的在线零售药房京东健康登陆港交所,募资金额达35亿美元。

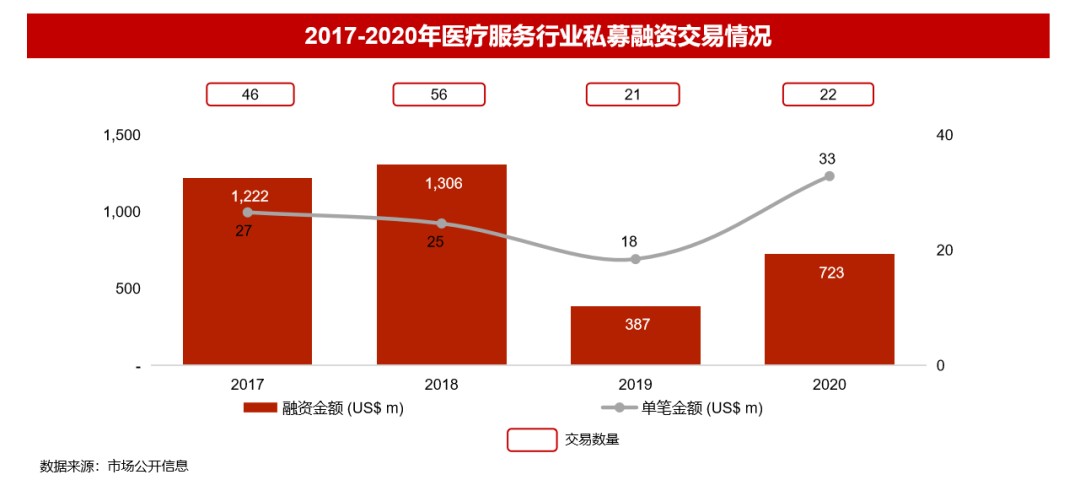

医疗服务

2020年,医疗服务领域共发生22起私募融资交易,同比稍有增长;总融资金额约7亿美元,同比增长近一倍;单笔融资规模约3,300万美元,同比增长约83%。

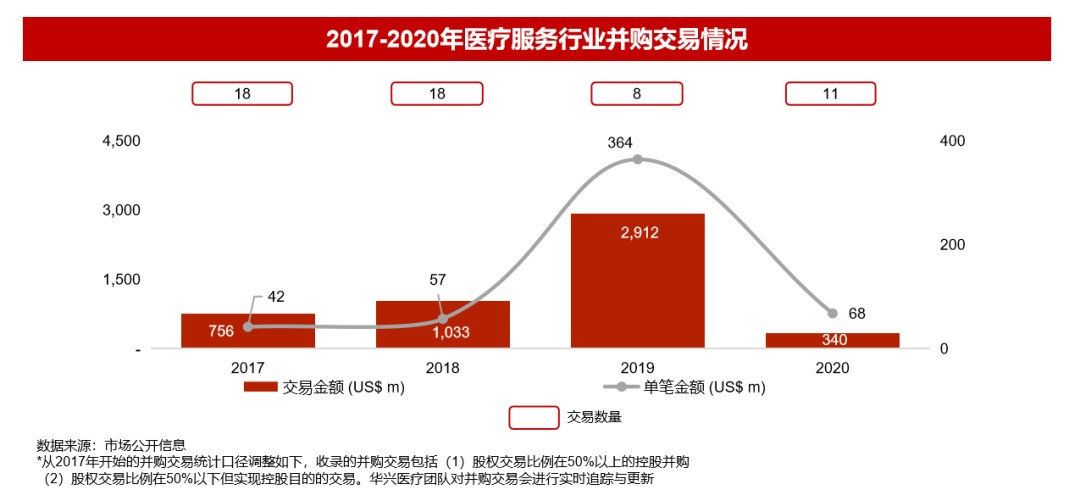

医疗服务领域并购交易全年共发生11起,同比增长37.5%;总交易金额为3.4亿美元,较2019年下降88%;平均交易金额约为6,800万美元。

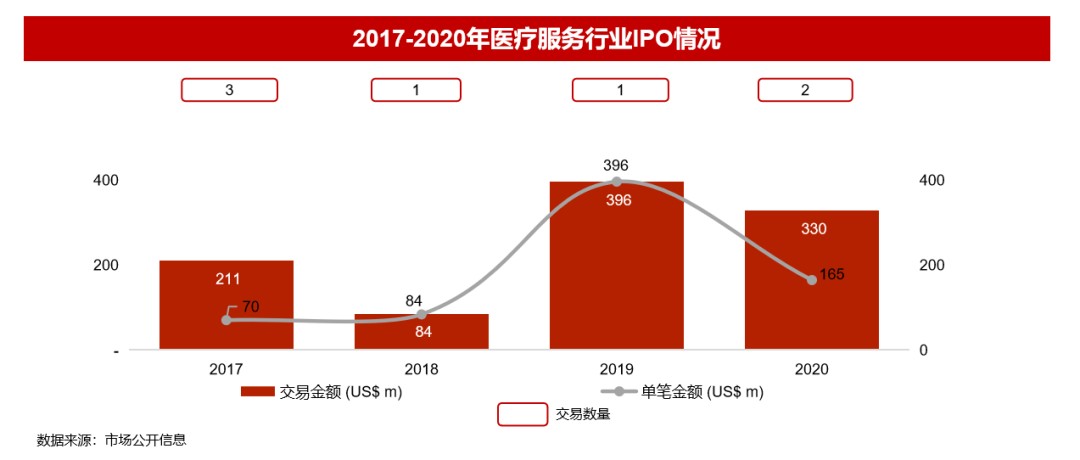

全年医疗服务领域共完成2笔IPO融资,融资总额达3.3亿美元。

2、私募融资

2020年,医疗与生命科技各赛道在私募融资市场均表现不俗——产业和资本联合蓄力,完成融资的医疗领域项目从4月开始集中爆发,全年交易数量和募资总金额均实现双双翻倍,推动市场实现了能量级别的跃迁。

医药与生物科技

2020年医药与生物科技赛道依然是医疗投资的主战场,全年共发生243起私募融资事件,披露交易总额高达107亿美元。小分子靶向药和大分子生物药(包括疫苗)项目占据了融资数量的半壁江山,基因与细胞治疗和CXO(医药研发及生产外包)紧随其后,这几大板块覆盖了总交易数量的86%。其中最亮眼的当属科兴生物和瑞科生物,两大疫苗企业在2020年共募资7.4亿美元。

除此以外,医药与生物科技赛道依然百花齐放:新的治疗领域和技术平台不断涌现;创新抗体平台、AI制药、基因编辑、mRNA、PROTAC等领域的创业公司也在资本助推下蓄势待发,意图大展雄心壮志。我们相信中国创新医药产业即将迈进更加精彩的新篇章。

医疗器械

如果说2019年的7起港股和科创板IPO项目唤醒了2020年医疗器械的私募市场,那2020年器械创业公司科技属性的提升、对海外产品的快速跟进,加上带量采购落地所开辟的差异化市场空间,则进一步激发了投资人对器械行业的关注。

相对于创新药而言,医疗器械领域以其行业风险相对较小和临床确定性高的特点,成为了资本平衡风险配置的重要标的。尽管全年估值持续推高,但科创板医疗器械行业第五套上市标准适用细则并未在第四季度如期而至,成为了该季度交易数量和金额略有下滑的可能原因。

此外,微创机器人拟在科创板上市的消息年底又一次引爆了市场对医疗机器人的投资热情;更有精锋医疗、傅立叶智能等多家公司在2020年完成融资。医疗机器人项目融资的阶段性爆发,是否意味着手术数字化时代的到来,可能还需时间来验证,但这无疑标志着医疗器械精细化的创业水准离全球突出水平又近了一步。

诊断及IVD

2020年诊断及IVD行业的私募交易金额实现了超3倍的增长,有记录的交易数量相比2019年近乎翻倍,高达114起。新冠疫情概念企业增资,借助资本“东风”,既快速实现扩张和规范经营,又避免了“被洗牌”的风险;而肿瘤伴随诊断和疾病早筛领域的企业,尽管业务在上半年受到疫情冲击,但全国各级医院PCR实验室的遍地开花,也为这些企业带来了扩张利好。

值得关注的是,华大智造超10亿美元的单笔融资领跑全球,极有可能推动高端生命科学仪器研发行业的繁荣。预计2021年,该行业将拥有强大的资本市场潜力。此外,尽管有菲鹏这样的重磅企业,但国内自主研发的诊断原材料市场仍然存在巨大缺口,行业壁垒固然高筑,却也为本土企业提供了广阔的创业空间。

智慧医疗

自2019年开始,智慧医疗赛道企业的单笔融资金额接近生物医药赛道,保持在了4,000万美元的水平,一定程度上反映了行业的2个特点:平台化模式和进入商业化阶段。

2020年,AI+医学影像产业跑通了审批阶段,全年共有9款AI产品获得了NMPA三类证的审批,科亚医疗、数坤科技、深睿医疗等多家公司完成融资,对应的AI产品也悉数获批,市场呈现出明显的头部聚集效应。随着后期轮次融资完成,这批医疗人工智能公司将面临商业化落地和市场化拓展的关键考验。

此外,AI辅助医疗和AI健康管理等细分赛道的出现与互联网医院的放开相辅相成,随着大数据应用、AI技术以及影像技术的发展,未来相关产业在医疗健康领域的应用将会加速渗透。

3、港美股IPO

二级市场生物科技板块持续活跃

2020年,医疗健康企业赴港上市迎来了爆发期,共有21家企业成功登陆港股,共募资113.5亿美元,与2019年15家上市企业共同募资44.6亿美元相比,上升154%。越来越多的机构投资者将目光投向了医疗领域,其中不乏传统二级市场投资者,将投资标的延伸至私募市场。

此外,港股二级市场也将持续看好医疗健康行业:自2020年底,开始符合资格的18A章上市公司也可进入港股通,因此预计2021年港股医疗健康行业将会持续保持活跃。

创新驱动生物制药企业迈向资本市场

2020年,港美股市场吸引了多家关注肿瘤和免疫治疗的创新生物制药公司。港股18A章新规上市的企业大多具备行业突出的平台技术,手握同类最佳(Best-in-Class)或首创(First-in-Class)的产品管线。

同时,先进企业从国内激烈的市场竞争中脱颖而出,有布局海外市场以及更前沿的技术和靶点趋势,这一趋势也反映在越来越多的合作开发和对外授权上。仅2020年,就有基石药业、君实生物、华领医药、信达生物等港股上市公司向罗氏、辉瑞、拜耳、礼来等国际知名药企对外授权自研产品。

医疗器械关注度提升,本土技术将成为焦点

2020年,医疗器械企业迎来了资本市场关注度的提升。沛嘉医疗和康基医疗上市共融资7.7亿美元,微创心通于2021年2月挂牌上市,心玮医疗也于2021年1月递交A1申请。

国产器械在品牌、技术和质量上的提升,也加速了进口替代的进程。此外,越来越多的器械公司开始不满足于进口替代,而是进一步地提升创新水准。

医疗服务行业的细分专科将成为机遇

继锦欣生殖上市后,肿瘤治疗专科服务公司海吉亚也在2020年成功登陆港交所。预计未来会有更多医疗服务专科类型的企业赴港上市。

预计更多诊断相关企业将登陆港交所

目前,诊断相关企业在港股尚且稀缺。2021年初,致力于打造生育健康领域高通量测序技术平台的贝康医疗在港交所挂牌上市,专注肿瘤早筛的诺辉健康也已递交A1申请。

相信未来依托中国市场的强大潜力,加之居民对健康关注度的提升,将会有更多诊断赛道的优质企业走向二级市场。

互联网医疗和智慧医疗崛起

2020年,线上渠道逐渐受到重视,互联网医疗行业有崛起的趋势,例如京东健康成为了2020年在港股医疗健康行业募资最多、市值最大的企业。另一方面,智慧医疗赛道也引起投资热潮,以自主研发人工智能平台为特色的医渡科技,已在2021年初登陆港股市场。

4、A股IPO

2020年医药行业A股IPO回顾

2020年,共有395家企业成功在A股上市,募资总额达到近4,700亿元。其中,医疗行业相关企业共有45家,募集资金约635亿元,上市企业数量和募资金额分别占比约11.4%和13.5%,相较2019年均有显著提升。

在这45家医疗行业相关企业中,医疗器械企业占15家、化学制药和生物制品企业占12家;在上市板块分布中,有30家选择了科创板,募资总金额约490亿元,数量和金额分别占66.7%和77.2%。

制度更具包容性

科创板当前的制度设计,显著提高了国内资本市场对于医药企业的包容性。对标香港联交所18A的上市标准,科创板放开了对于未盈利医药企业的制度障碍。2020年1月23日,泽璟制药成为A股首家未盈利的医药上市企业;截至2020年底,已有8家未盈利的医疗企业成功登陆科创板,包括7家按照第五套标准上市的生物医药企业,以及按照第二套标准上市的天智航。

IPO路径多元化

2018年4月,香港联交所新政允许尚未通过任何主板财务资格测试的生物科技发行人赴港上市,彼时未盈利的生物科技公司尚无法登陆国内资本市场;2019年3月,科创板设立后,扫除了未盈利医药企业的上市障碍,形成两地竞争的态势;2020年4月,创业板开始注册制改革,医药企业IPO路径得到进一步丰富。随着国内资本市场注册制改革的全面推进,适格医药企业的上市选择也更加多元。

二级市场对一级市场的渗透

核准制下的上市标准要求企业实现相当规模的盈利水平,换言之,多数企业进入成熟阶段后才会考虑IPO。受益于注册制改革,优秀企业只要满足公开发行和上市要求,即可在更早阶段准备上市,从二级市场对一级市场进行渗透。随着注册制为越来越多的优秀企业打开了新的上市窗口,国内资本市场的IPO“信仰”正在逐渐褪色。

互联网医疗企业A股IPO依然坎坷

近年来,国内互联网医疗进入快速发展阶段。经过多种模式的探索,医药电商和数字医疗行业得到高速发展,目前已经出现了一批互联网医疗领域的独角兽企业,市场和企业规模也水涨船高。

从2018年至今,平安好医生、京东健康等知名互联网医疗企业均在香港联交所上市。然而,相比港股的热闹,互联网医疗企业的A股IPO之路依然坎坷。

5、并购

药企转型亟需创新加持,主动求变者将迎发展先机

中国医药界在过去几年的发展可以从两个维度进行回顾:一方面,在VC/PE支持下的中国创新药企业一路狂奔,业务发展和融资实现了双丰收;而另一方面,中国的传统药企在4+7集采、创新转型、国际化、股价等多重压力下,力求突出重围。

然而,两个生态圈相对独立。以台州地区为例,很多以原料药、中间体或者仿制药作为起家业务的上市药企都面临着企业转型的选择。资本驱动时代下的创新技术和产品层出不穷,转型路径如何设计、资本化工具如何利用、新技术新产品如何与现有研发体系整合消化、生产和营销基础体系如何嫁接创新产品,都是这些上市公司的管理层需要考虑的问题。

另一方面,未上市的生物科技公司和IPO通道已初步呈现出供大于求的状态,和综合实力更强的上市公司实现股权和业务合作,将成为很多初创公司更好的选择;而普遍具备国际化视野的生物科技公司又可利用先进的理念,进一步升级传统医药工业的研发、生产和营销体系等基础设施。对于机构股东,除了能实现退出回报之外,也可考虑将上市公司作为产业布局的平台。

药企的转型之路注定不会容易,但被动应变不如主动求变,医药工业的基础设施亟需创新的加持,华兴将致力于搭建药企和生物科技公司之间的桥梁,通过战略设计和交易工具两大抓手促进两大生态圈的融合。我们相信战略清晰、执行力强、敢于冒险的药企将会脱颖而出,引领产业发展。

CRO需要百花齐放,走向世界舞台

疫情使得中国CRO行业在2020年的临床试验进度受到一定阻力,但也无法阻挡CRO市场在2020年达到近千亿规模的进程。其中,临床CRO是最大的市场,但也是产业链中集中度较低、头部企业较少的一个环节。

临床CRO企业中,泰格医药独领风骚。但CRO产业链中不乏有实力、有敏锐嗅觉的企业,早已布局或是正在积极酝酿临床CRO业务,力求追逐国内市场的增长,并走向全球市场。

产业布局方面,强者更强——目前有几种并购新常态正在CRO行业中逐渐形成。首先,临床前CRO正在往临床CRO协同发展,比如昭衍新药等新锐临床前CRO企业,正计划布局临床CRO综合业务。

其次,临床CRO企业正积极补全细分领域,成为临床CRO全业务企业,例如数统起家的希麦迪和缔脉拓展了临床管理业务、武汉宏韧收购数统CRO信立达从而完善临床CRO业务;还有在大数据与智能化对医疗行业赋能创新的背景下,诸如太美、医渡云、零氪等企业,各有布局患者招募、数据管理、生物统计、注册申报等业务,从而力求发展创新高效CRO业务的诉求。除了医药CRO,诸如康龙化成收购法荟,也在进一步拓展医疗器械CRO业务。

中国以及全球的医药行业已经迎来史无前例的蓬勃发展,各路英雄豪杰齐聚临床CRO市场,他们唯有通过强者更强的各类并购,才能快速完备自身,赢得中国CRO市场、进而走向全球CRO市场进行角逐。

目前,行业中已经有药明康德、康龙化成、泰格医药在国际舞台崭露头角。我们希望在不久的将来,看到更多的中国CRO企业不是去追赶和模仿国际上现有的成功企业,而是以各自优势争取更大的国际市场份额,让中国CRO企业以国际化服务能力、高性价比的产品成为全球药企值得信赖的CRO服务供应商。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn