作者:关山

2年间,一家由零售经纪业务起家的互联网券商以投行、ESOP(员工股权激励计划)服务商的身份与金山云、小米、理想汽车等上百家公司“牵手”。是什么让它能频频得到B端企业客户的青睐?

在最新一季发布的财报中,老虎证券2020年其他收入达到2254万美元,同比增长近2倍。将时间往前倒两年,这个收入还不足100万美元,这意味着,其他收入在2年里取得20倍增长。

其他收入的主要构成部分为投行、ESOP等面向企业、机构的业务。财报显示,在巩固经纪业务基本盘外,2020年,老虎证券以14宗承销继续位列全球范围内中概美股承销最多的投行,并且四季度 ESOP新增35家客户,目前客户已突破100家。

2年时间,老虎证券用多元的发展维度结束了外界对互联网券商“只能做零售经纪业务”的争论。更多人开始好奇,一家没有B端基因的券商何以快速突围而出。毕竟,投行和ESOP,哪一个都不是“好啃的骨头”。

| 投行两年大跃进

回头看,无论是投行还是ESOP业务,在设立之初老虎证券并未将其放到“一级战略”的高度。

“最早投行和ESOP都被当成围绕经纪业务延伸出的其他获客场景,前者通过 ‘打新’增加留存和拉新,后者则希望连接客户企业的员工,当其有行权需求时,可导流成为老虎经纪业务的客户。”一位接受采访的老虎证券人士说,上述定位源于当时对两个业务的理解还不够深,“每个业务能提供的服务远没有现在齐全,所以出去谈的时两个业务也会打包捆绑销售。”

投行是先跑起来的业务。2017年底,老虎证券作为搜狗上市分销商第一次向客户提供美股打新。事实上,在此后的1年里,老虎证券担任的都是分销这一角色。这无疑是一条投入成本更小的路径:公司前期经纪业务打下的庞大客户基础可转化强大的购买力,公司只需要在路演簿记开始后,打开app内的认购通道,零售客户的订单自然会涌进来。

但这种模式也存在明显短板。整个IPO流程长达6-9个月,只参与最后阶段,缺席从召集中介、协助招股书撰写到路演、定价等其他核心环节会让公司对最终分配新股份额话语权较弱,降低客户的打新体验。这在不缺订单的大火项目上表现尤其明显。“分到多少也是最后一个被通知的。”老虎证券投行员工回忆。

在这样的背景下,老虎证券在2019年开始转型做IPO承销商。但这个决定势必意味着加大投入,当参与链条变长,需要打交道的也从原先的投资者扩大至监管部门、审计所、律所等各个方面。

此前跟随老虎证券步伐踏入分销业务的其他互联网券商并没有跟进。在老牌国际巨头盘踞的投行业,零售经纪券商想要突围的难度极大,在巨大的资金与人力投入面前,大部分零售券商在这一场投入产出比的风险博弈中选择了观望。

与之相对的是,老虎证券动作很快。2019年3月起,老虎证券以承销自己去纳斯达克上市为起点,随后在网易有道、嘉楠等12家中概公司赴美上市的招股书封面出现,当年即成为承销最多中概股赴美IPO的券商。

不过,上述老虎证券投行人士也坦言,2019年的老虎投行还处于拓宽认知的阶段,“先参与路演,然后(参与环节)一点点往前挪。”与之同时进行的是,内部对专业性的投入继续加大,比如建立投行分析师部门。招分析师很贵,有员工认为是“砸钱”,还是当时老虎证券美国的CEO黄磊,这位在摩根等大行拥有数十年工作经验的“老banker”力排众议。

一位行业人士指出,这些坚持一定程度从顶层设计上确保老虎证券有一套完善且清晰的投行业务体系,责权分明。好处是,能让老虎证券在后来进入承销市场的互联网券商面前,占得战略先机。

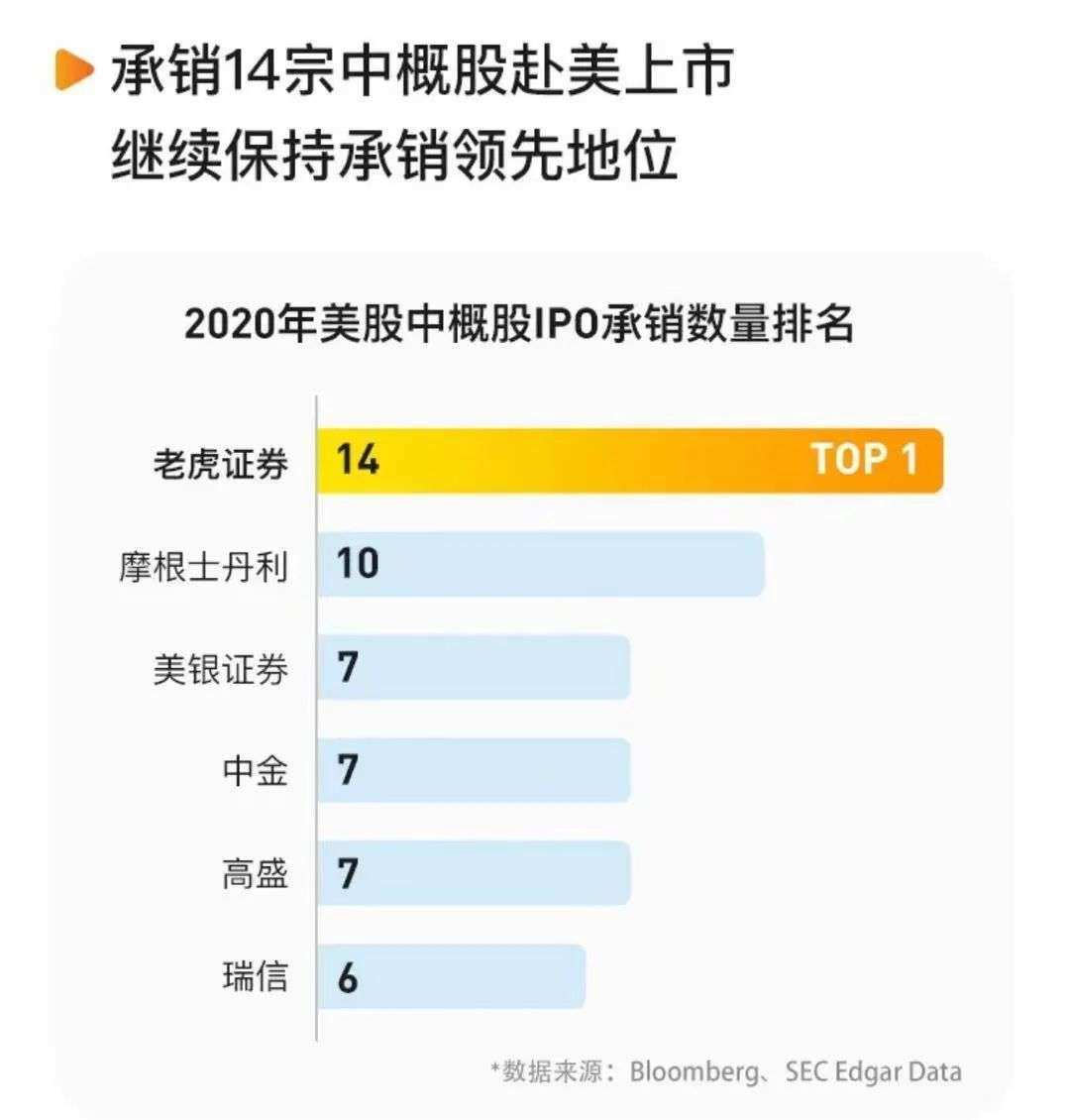

财报显示,2020年共计34家中概公司赴美上市,老虎证券参与26家,覆盖率达到近八成,其中包括小鹏汽车、理想汽车等14家为承销,数量不仅将其他互联网券商遥遥甩在身后,甚至还高于高盛、摩根等国际大行,这也是老虎证券第二年在中概股承销方面位列第一。

2020年Q4,老虎接到第一单牵头行项目,成为第一家做牵头行的华人互联网投行。如将发展脉络稍作划分,2019年以前可称为老虎证券投行业务的“小试牛刀”,2019年到2020年是历练进化,到做库客音乐主承销商时,这标志着其已完成从“一个补充销售渠道”到“真正意义上的投行”的转型。

| 124家ESOP客户达成背后

ESOP则是在IPO周期附近的另一个衍生业务。其是指公司通过股权或股票授予给高管和员工等重要核心激励对象,建立起来的一种激励计划。

“很多公司到想要IPO时发现之前设计的激励方案以及对应的股权架构并不符合美港股上市需求。亦或者原本由内部人工手动管理的激励计划在公司上市后,因涉及到更为复杂的行权归属等场景,需交给专业机构打理提高效率。”一位业内人士表示,需求不小,但当时市场基本被老牌供应商垄断。不过,他们更多提供模版服务,不仅收费高,而且系统架构较老,这导致其在服务响应速度和系统扩展性上都难以满足当前新经济公司和员工的需求。

老虎证券创始人和CEO巫天华对此深有体会,曾在网易被派发过股权激励、用过老牌服务商的他在此前采访中谈到,“登录系统要输很长的域名,总担心自己操作错”。这段经历也最终促使老虎走向自研,从搭团队到建系统,老虎证券ESOP发展极快。财报显示,2020年四季度,老虎ESOP新增35家企业客户,同比增速超50%,目前累计服务包括小米、理想汽车、知乎、金山云等120余家企业客户。

对于2018年底才接下第一个ESOP客户的老虎证券来说,能达到对上述大型公司的服务能力且客户数字翻滚增长,绝非是一只“游击队”即可完成的。尤其当行业本在老牌巨头分割之下,老虎证券要自证其ESOP服务已可替代原有供应商。

性价比高不是这场“战役”的优势,因为ESOP涉及到企业大量数据管理以及行权、计税等各个环节的复杂处理,系统好用才是关键,而好用的前提则是专业。

“本来以为做一个能发股票、行权的数据管理平台就好了,但真的做了才发现对财税、外汇等其他专业性要求极高。要理解业务场景,否则做出来的产品根本无法满足客户需求。”老虎证券ESOP产品负责人说。

但难就难在业务场景往往是动态的,就拿SBC报表模块举例,因为每家公司对股权激励相关费用的处理方式不同,计算逻辑也不同,这也意味着,底层框架得灵活、有包容性,才可以最大程度上适用于不同公司,而要实现这个目标就得有来自财务、税务等部门的交叉专业度。

这是一场从需求端往供应端的倒逼。即便早期老虎证券内部对ESOP业务的期望是给经纪业务提供助力,但如果不将ESOP做深,那其将无法承接需求复杂的客户,而这些客户一般规模较大。

换言之,能反哺经纪业务几成在于ESOP业务做多深。从结果看,老虎证券迅速调整打法。据一位接近老虎证券ESOP人士透露,自2018年底其ESOP系统刚上线到现在,ESOP部门规模已翻了一番,不仅不断补充专业人才,在培训上也一直加大投入力度。管理层对于打造一支能独当一面的的团队决心很大,其内部要求,从商务到研发到运维,每个人都得对ESOP全套流程里所涉及的专业板块都有全面了解。

“不是说你是研发,最后写代码就可以了。”上述产品记得当时为了让SBC功能有扩展性,他连轴和财务开会,设想了很多摊销场景、一个个对公式、设参数,反复测试,“每次升级代码也是在完善业务认知。”

对于产品和服务的打磨反映到数据上,最新财报显示,2020年,五成该年赴美上市的中概公司都会由老虎任其ESOP服务供应商,占据增量市场的头部位置。

| TO B成为第二曲线

如回到老虎证券最早做ESOP和投行业务“为经纪业务引流助力”的这个目的上,投行和ESOP业务做厚所导致的正面效益已很明显。

比如,老虎证券是2020年包括声网、金山云等多个赴美IPO项目中唯一的互联网投行,也就是说市场上只有其一家提供对应项目的打新。在一起教育、逸仙电商等其他互联网券商也在的项目中,老虎证券获配份额位列第一,即用户打新中签率更高。

聚焦到投行和ESOP业务两者之间,其互相赋能的场景也已越来越多。比如,当ESOP具备前中后全流程一站式服务能力时,其就能向很多刚起步设计股权激励方案的公司提供建议,这意味着其目标客户并非一定得是成熟、已有万全计划的公司;一些处于成长早期的公司也在老虎证券触达范围内。而当这些公司发展到可IPO阶段,前期ESOP合作建立的信任也或让投行业务的承接更水到渠成。

从目前来看,老虎证券的ESOP和投行客户名单上有很多重合的名字。“投行服务做得好也有助于ESOP部门拿单子。之前理想汽车就是例子,老虎是他们的IPO承销商,除了贡献近19亿美元的订单,还帮公司在IR、PR方面做了很多曝光,后来公司在选择ESOP供应商时也选了我们。”一老虎证券投行员工透露。

“经纪、投行和ESOP这三者之间本身就具备一体的联动性,所以当其中任何一个轮子转速加快,都可能会推动其他两个业务转动。”一位互联网从业人士表示,因为新的增长战线是老战线辐射出去的,新业务做起来后就自然有1+1大于2的效果。

不过,投行和ESOP业务各自下沉之于老虎证券的更大意义是,公司对自身的定义已有所改变。

就像美团通过酒旅、网约车、社区团购等业务拓展将其天花板从外卖进化到一站式城市生活服务商,巫天华在2020年三季度财报电话会上曾谈到,老虎目标做一个涵盖经纪、投行、ESOP和财富管理业务的综合型服务券商。

释放的信号有两层,其一,可将此看作一次战略性的定位,意在打破老虎原本被框定在零售经纪业务的企业界限;其二,可看到老虎正在通过B+C的混合商业模式构建一个开放生态。这个生态的中心是老虎的交易平台,以此为据点连接企业客户和个人投资者,并最终形成互相协作、红利共享。

当产品平台经济向生态经济转型,与企业定位改变一同进行的是,可服务市场规模的变大以及外界对其增长天花板的重估。从亚马逊到美团,不少业内人士认为,其股价持续攀升就与上述原因有关。

老虎证券并非唯一一家B端和C端业务两手抓的互联网券商。纵观行业,头部参与者的战线都呈现横向扩张趋势,在经纪业务之外,将第二战场框定在投行和ESOP。唯一不同在于,进入的早晚和投入决心的大小。

而对于已具备先发优势的老虎证券来说,接下来所需思考的就是如何将这张牌打得更好。