编者按:本文来源创业邦专栏港股研究社,原标题《透过新高教集团财报看行业“并购潮”下民办教育的机与危》,创业邦经授权转载。

要说民办教育赛道,近期的新高教集团或许值得一说。不但在4月26日创下近三个月新高,最新财报的表现也颇为亮眼。

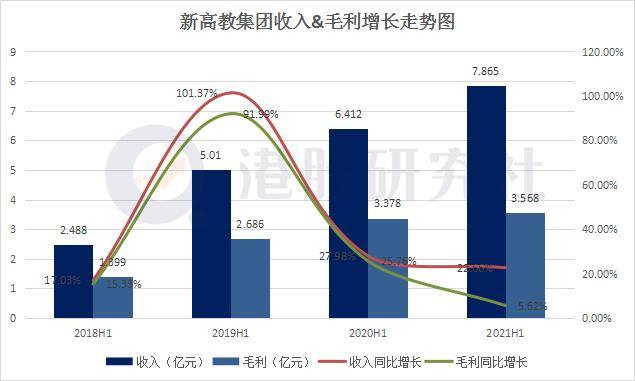

4月26日,新高教集团对外公布了2021年中期报告。财报显示,截至2021年2月28日,新高教实现收入7.865亿元,同比增速29.8%,归母净利润约2.946亿元,同比增速分别为45%。

此前招证国际曾在报告中预计,新高教21-23财年核心净利润将以27%的复合增速增长。单从数据上看,不管是收入还是归母净利润,都超出招证国际预期。

在财报公布之前,资本市场对新高教集团这份财报颇有信心,4月26日股价涨幅一度达8.81%,创下近3个月新高。今日港股开盘,依旧延续涨势,截止目前报价5.86港元。值得一提的是,不少机构纷纷对新高教给予买入评级。

近年来,随着民办教育的愈发重视,有关部门相继出台了不少规范民办教育发展的政策,这在给相关民办教育企业带来监管趋严的影响之外,事实上也给民办教育赛道里的头部企业扫清了一些障碍。

值得一提的是,在经历了去年疫情之后,民办教育开启了并购模式,新高教集团也加入了这股并购浪潮。那么高教集团又能在这个竞争激烈的赛道博得多少彩头?我们或许可以从新高教集团这份财报来说起。

营收、净利双增长,财报传递“稳健”

总的来说,2021中期报告的三个数据,收入,毛利,归母净利润延续了去年的增势,分别实现收入7.865亿元,3.568亿元,2.946亿元,增速分别达到了29.8%,20.8%和45%。在2020年中期报告,这三个数据分别是28%,25.8%,18.8%。

当然这里面有一个问题。自去年开始,公司就将结算日改为8月31日,以使得与中国学校的运营时间相符合。所以本次中期报告的计算也改为2020年9月1日到2021年2月28日,在数据的比对上会产生一定的误差。

但是从总体上看,新高教依然表现不俗。根据公司财报,这里面的增长主受益于并购和学生人数的增长。

其次在费用方面,销售及分销开支约为830万元,行政开支为5170万元,其他开支为2650万元,增速分别为5.1%,14.6%,173.2%。其它费用的快速增长,财报解释称由于收购云南职业学校带来的开支增加。根据公司公告,2020年6月,新高教完成了对云南职业学校全部权益的收购。虽然财报对此做出了解释,但事实上也反映出了,在当前生源争夺战尤为激烈的背景下,民办院校营销费用高企的弊端。

在成本方面,本期内销售成本4.297亿元,同比增长38.3%,根据不太规范的对比,2020年6月30日的销售成本是3.034亿元,同比增加30.6%,所以在增速上略有上升之势。公司给的解释是,华中学校转设费,学校人数增加以及在教学、就业等内涵建设上。

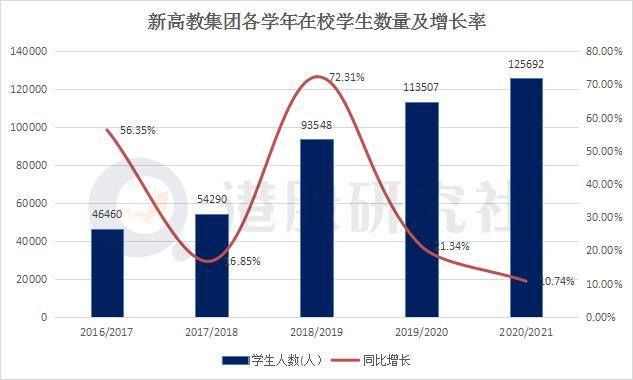

在本次报告中,并没有提及在校人数。按照2020年年报数据,集团在校人数逾12.56万人。

总体来看,新高教2021年中期报表现较稳,很大一部分原因在于集团的并购,作为线下高等教育来说,地盘就是生源,生源就是学费。在完成云南职业学校、华中学校的收购和转设后,随着进入运营阶段,收入也体现到了财务表中。

核心业务营收向好,但低学费“卡脖子”

2021年中期报,新高教实现学费和住宿费收入7.1472亿元和7177.9万元,占收入的比重为90.87%,9.12%。根据2020年中期报告,学费收入6.06亿元,住宿费3533.4万元,占收入6.41亿元的94.5%,5.51%。这两项收入基本囊括了新高教所有的收入来源。

对比行业,学费和住宿费是民办教育收入的根本来源,基本上占了收入的9成以上。据希望教育财报,2018年其学费和住宿费占比约为91%,2019年约为90%,这些年基本维持在90%。但是对比新高教集团,这一比重显然低了一些,这可以解释为希望集团在其它业务上获得了一定发展,而新高教收入结构显然更为单一。

同时,新高教集团本期内的学费收入相比去年6月增加了1个多亿,但是比重反而下降,而住宿费上升了3个多百分点,可以说,新高教在提高学费和住宿费上使了一把劲。

众所周知的是,新高教的学费一直都是行业水平以下。原因首先是其学校主要在中西部,目前新高教学校覆盖了全国7个省区,包括云南、贵州、湖北、黑龙江、河南、广西及甘肃,与东部沿海地区的经济相比有所差距;其次,根据新高教的公司策略,其一直都是以低价来吸引学生,用低毛利实现高生源。

根据之前的数据,2018/2019学年新高教平均学费9,947元,2020年平均学费为11475元。根据灼识咨询的市场预测,2018年民办高等院校的平均学费就到达13836元。去年末,新高教CEO赵帅的表示,集团在东北和云南学校平均学费有10-30%增长空间,另于河南和广西的专科学校仍有约20%增长空间。而且新高教涨费也有迹可循,2019年,住宿费也同比增长了114.3%至1.05亿元,收入已经破亿。

可以说,一方面新高教的学费收入有很大的提升空间;但另一方面,作为身处中西部欠发达地区,并以低价吸引生源的新高教,通过涨价来拉升整体收入的方式并不是根本之计。

同时,新高教也面临一些学校招生不及预期的问题,在东北人口流出的大背景下,旗下的哈尔滨华德学院可能也会面临招生压力。

此外,新高教的独立院校转设也进程缓慢,其在2019年8月完成了华中学校的收购,在今年4月才完成转设,纳入到集团的经营业绩内。

可以说,在目前学费难以提升至行业水平,生源无法稳定以及转设进度存疑的情况下,收入就面临天花板。而破解的方法便是扩大学校版图,以此增加营收。

推并购+自建组合拳,这会是新高教集团的一手好牌吗?

在当前民办教育的格局之下,通过扩大学校版图来增加生源已经成为行业的普遍做法。回顾过去这几年,中国教育市场火热,从2016年到2019年,并购投资总额累计超过1,300亿元。

特别是在疫情下的2020年,在线教育更是被推到前台。根据多知网不完全统计,2020年民办学校的并购案例就至少16起,囊括了从K12到高等教育等多个阶段。

聚焦高等教育战场,这几年来,除了新高教外,希望教育、新华教育、中教控股、民生教育等也在并购上。其中,希望教育在2018年上市前只有8所学校,截止目前,根据官网,已经有院校17家,用三年时间,院校数量几乎翻了一倍,而其中大部分都是通过并购方式获得;中教控股也当仁不让,通过并购等方式,建立院校13所,涉及高等教育、职业教育和国际教育;此外,民生教育也是并购大户,在2017年上市后,用两年时间,完成6次大并购,

目前已有12所线下院校。

新高教集团也积极通过自建加并购的方式,不断加大自己的横向发展。

在自建方面,据网上公开数据,集团大约有5000多亩的土地,能容纳15-16万的在校生规模,目前,旗下的河南学校已经进行了二期工程建设,工程总投资约15亿元。此外,也在向京津冀、长江经济带、粤港澳大湾区等经济发达地区步入。

在并购方面,今年4月13日,新高教斥6.74亿拿下郑州城市职业学院;4月20日,成功收购甘肃学院。目前,新高教集团通过并购的方式,已在全国拥有7所院校。

不难看出,近年来通过自建+并购的组合拳式打法,新高教集团确实在民办教育赛道上向前迈进了一大步,也可以在扩大区域版图的基础上,扩大对生源的覆盖,但这仅仅只是有利的一面。

换个角度来讲,自建项目涉及土地,属于重资产产业,投入大;同时建设周期也长,回本慢;而并购的方式,虽然作为提高营收最为快捷的途径之一,但在当前高考生源数量遭受一定挑战的前提下,也对新高教的现金流提出了更高的要求。即便是,目前国家开放二胎政策,但对于高校而言,这依然是一个长期等待的过程。

而更为重要的是,站在行业的角度来看,民办近年来成为了IPO的主力军。但民办教育加速证券化之后,面临的很多问题也将接受更多目光的审视,譬如民办教育如何做到数量与质量的兼得,依然是市场持续关注的。

虽然上市可以获得更多资本的支持,在短期内较为快速驱动民办教育股的增长,但长期来看,教育终归是要回归到教育的本质,俗话说“十年树木,百年树人”,资本的加持和快速扩展并不见得可以完全掌控教学。而这对于新高教集团来讲,是一个需要长期跟进并持续完善的过程。

总体来看,本次新高教集团的财报基本符合了市场预期,并在一些数据上超出研究机构的预设,这反映了其在民办教育市场的发展潜力。虽然营收等核心数据的增长,是基于新高教并购+自建打法的推动,但在业内并购热潮持续的状态下,能否在教育市场以及二级市场上提高自身话语权仍需长期关注。

与此同时,不论是民办教育这个行业还是新高教自身,仍然存在很多不容忽视的弊端,在笔者看来,民办教育最终要做的是如何通过自身优势回归教育最真实的本质,而这也是在教育市场以及二级市场上增加自我话语权的核心因素。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。