图源:摄图网

编者按:本文来自微信公众号 半导体产业纵横(ID:ICViews),创业邦经授权发布。

2021年国内半导体市场规模约为1.9万亿人民币,截止2021年第三季度,中国集成电路产业销售额已经达到6858.6亿元。国内的半导体公司都在开发先进的芯片以及在前沿工艺节点上设计和流片。中国高端逻辑器件的销售也在加速增长,国内CPU、GPU和FPGA部门的总收入以每年128%的速度增长。

从中国半导体产业链的角度上看,国产半导体在各个环节均实现一定突破。

中国半导体产业链

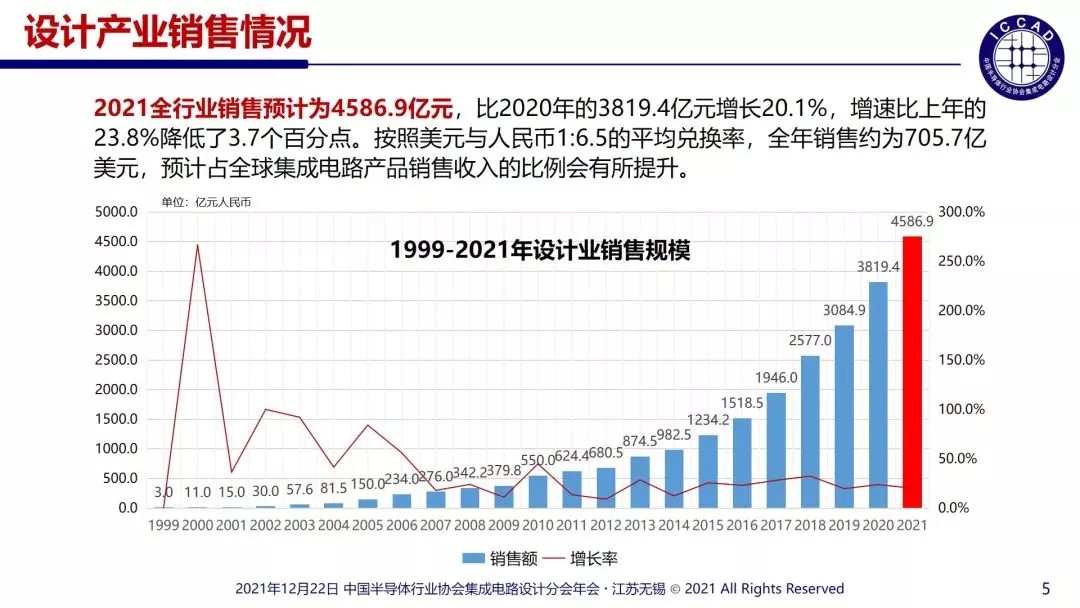

一、IC设计稳定增长

2021年前三季度设计业销售额为3111亿,预计2021年全年,设计行业销售额将达到4586.9亿元,模拟电路的销售增长了230.5%,达到541.4亿元;功率电路增长152.8%,达到291.5亿元,消费类芯片增长94.2%,达到2065.8亿元。

不过值得注意的是,设计业的增速放缓。数据显示,2021年中国IC设计业的增速约为20.1%,比上年的23.8%降低了3.7个百分点。

手机芯片的衰退最为明显,Strategy Analytics指出,海思半导体受到贸易制裁的打击,其智能手机应用处理器的出货量在2021年Q3下暴跌96%。这与受到地缘政治不同程度的制裁有关。为了应对这种局面华为旗下的哈勃已经投资了56家半导体相关公司包括EDA软件、半导体设备、原材料等企业,以解决根本的技术问题,对抗来自美国的打压。

此外,2021年紫光展锐在手机处理器市场上的份额正在爬升。2021年Q3紫光展锐在智能手机SoC市场上的份额达到了10%,在4G市场上快速渗透。在2021年紫光展锐还发布第二代采用6nm工艺的5G芯片,跑分超过40万,成为国产智能手机芯片的新希望。

新能源汽车市场的繁荣,成为设计产业增长的新动力。豪威(韦尔股份)集团在2021年加入了英伟达NVIDIA DRIVE自动驾驶汽车开发生态系统,同时发布了首批可兼容用于模块化NVIDIA DRIVE自动驾驶汽车人工智能计算平台汽车图像传感器系列产品。2021年5月,豪威全球首发第一款0.61微米像素高分辨率4K图像传感器,可提供6000万像素分辨率,像素尺寸0.61微米,适用于高端智能手机的后置摄像头。

受益于新能源汽车市场的发展,2021年多家国产半导体企业在汽车半导体上取得突破。中兴以座舱芯片优势切入汽车电子,积极参与相关技术的前期研究,2021年8月,中兴通讯宣布与上汽集团签署战略合作协议;吉利旗下的芯擎发布国产首颗7nm自研座舱芯片“龍鹰一号”。

2021年在国产半导体公司车规级半导体产品取得的突破还有:芯旺微推出基于KungFu32自主架构的32位车规级MCU;复旦微2021年在科创板上市,也推出了首款车规级MCU;华大半导体旗下积塔半导体宣布完成80亿元人民币战略融资,加大车规级电源管理芯片、IGBT和碳化硅功率器件等。

二、晶圆制造,新增28所晶圆厂建设

国产半导体受本土、所在地制造的需求催生出高端模拟、显示驱动、微控制单元、图像芯片等本土产品市场,但本土制造产能的缺口仍然巨大。2021年我国宣布新增28个晶圆厂建设计划,投资金额达约1500亿元,其中有7座12英寸晶圆厂。2021年前三季度,IC制造业销售额为1898.1亿元,同比增长21.5%,达2020年全年销售额的74%。

产能方面,2021年中芯国际的8英寸产能增加45000片,12英寸产能增加1万片,比原计划少了1万片。但IC Insights发布的数据显示,今年全球营收增速最快的25家半导体企业中,中芯国际以39%的同比增速位列全球第五位,也是晶圆代工领域营收增速最快的企业。中国第二大代工厂华虹半导体截至2021年Q3,无锡厂月产能达到5.3万片,公司预计 2021 年底达到 6.5 万片/月(等效12英寸片),2022年进一步扩到每月 9.5 万片。

但在工艺方面,由于相关设备购买受限,中芯国际仍停留在2019年达到的14nm阶段,华虹则处于28nm阶段。

但在存储制造的工艺上,国产厂商有了相应的突破。2021 年,合肥长鑫的国产 19nm DDR4 DRAM 良率已达75%,17nm工艺开始爬升;同时长江存储64层闪存颗粒出货超3亿颗,128层QLC已经准备量产。虽然中国存储器行业仍处于发展初期,但预计中国存储器企业在未来五年内将实现 40-50% 的年复合增长率。

三、封装测试扩产大热

据集邦咨询预测2021年第三季全球前十大封测业者营收达88.9亿美元,年增31.6%。2021年国内封测行业前三季度,销售额1849亿元,达2020年全年封测行业销售额的73%。受益于市场需求的旺盛,国内封测龙头企业长电科技、华天科技、通富微电募集了超过百亿元完善布局。

在委外代工封测(OSAT)市场上,国产厂商已进入国际第一梯队。据Chipinsights,中国大陆厂商长电科技、通富微电、华天科技按营收规模分列第3、5、6位,市占率分别达12.0%、5.1%、3.9%。

长电科技为例,2021年上半年公司营业收入达人民币138.2亿元,同比增长15.4%;实现净利润人民币13.2亿元,同比增长261.0%,已经超过了2020年全年净利润;富通微电子上半年营收达70亿元,同比增长51.82%,通富微电在2021年引入了2.5D/3D生产线首台设备,将会进军先进封装产业。此外,收购和成为封测行业的关键词。2021年长电科技收购了ADI新加坡厂房,智路资本则收购了中国台湾封测龙头企业日月光在大陆的四家工厂。

四、设备市占率稳步增长

国产集成电路设备市占率正在稳步增长,其中国产等离子体刻蚀机、化学机械抛光机、物理气相沉积设备市占率相对较高,超过10%;半导体设备核心部件国产化得到较快发展,国产干泵、流量计在太阳能电池设备中得到全面推广,尾气处理器、石英制品、密封器件也有了一定发展。根据中国电子专用设备工业协会金存忠秘书长预测,2021年中国半导体设备市场将达到200亿美元,国内市场占有率将达到20%左右,其中集成电路设备在130亿元左右,市占率达12%;太阳能电池片设备170亿元左右,国内市场占有率90%以上。

上海微官方公告,将在2021-2022年交付第一台28nm工艺制成中国沉浸光刻机,中国光刻机将从90nm一举突破28nm。北方华创未来2-3年收入能突破10亿美金,纯设备收入的规模化效应也会逐渐显现;芯源微近些年在二线设备中表现最好,主要原因是涂胶显影和物理清洗领域,在国内没有竞争对手,新的战略也计划新进军化学清洗。

主要做化学清洗设备的至纯和盛美在国产线的清洗机中进展都不错,至纯第100台湿法设备顺利出机;盛美半导体则在2021年12月科创板上成功上市。

五、材料突破加快速度

设备和材料底层逻辑类似,都属于上游国产替代,但往往设备先行,然后再验证材料,材料的竞争格局更加分散。

截至2021年三季度,材料龙头中环股份整体产能73.5GW,其中210硅片产能43.5GW,占比约60%;鼎龙股份的清洗液等核心工艺材料已于一期量产,正进行客户端测试验证;沪硅产业市场表现突出,在客户端300mm硅片的市场份额不断提高,打入中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯等国内主流厂商供应链。

半导体领域趋势一览

一、设计从业人员大增

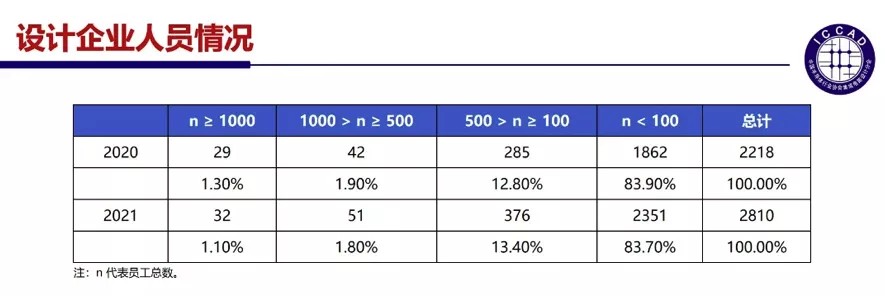

今年我国芯片设计业从业人员约为22.1万人,人均产值207.6万元,约合31.9万美元,人均劳动生产率比上年有了明显的提升。有32家企业人数超过1000人,比上年增加3家,有51家企业人员规模为500-1000人,比上年增加9家。100-500人的有376家,比上年增加91家,但占总数83.7%的企业是人数少于100人的小微企业,共2351家,比上年多了489家。

二、晶圆制造偏向12英寸

从规划和在建的晶圆厂类型来看,12英寸是我国目前重点发展的方向。实际上,2021年中国大陆8英寸的产能居全球突出地位,市场份额达到18%;其次是日本和中国台湾地区,分别达到16%。

三、RISC-V架构全速前进

国产RISC-V好消息频出,华为海思发布了首款基于自研的RISC-V CPU的电视芯片Hi373V110;中科院在12月6日召开的国际RISC-V峰会上,展示了高性能RISC-V开源处理器“香山”,并表示“香山”已经流片。

14家最高级国际RISC-V基金会会员,其中有10家中国厂商,并且9家来自中国内地,1家来自中国台湾。这其中会员包括:阿里巴巴(平头哥)、晶芯科技、成为资本、华为、ICT(中科院计算所)、ISVCAS(中科院软件所)、ZTE(中兴通讯)、赛昉科技、UNISOC(紫光展锐)、希姆计算。

四、分立器件产业发展迅速

根据中国半导体行业协会数据,2020年我国半导体分立器件市场规模已达到2763.4亿元。物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域将成为国内半导体分立器件产业的持续增长点。预计2022年中国分立器件市场规模可达3180.3亿元。

五、功率半导体迅速生长

国产功率半导体厂商十强2020年与2021年对比,半导体产业纵横整理;资料来源:中国导体行业协会、中信建投证券

据Yole预测,全球功率半导体市场预计将从2020年的175亿美元增长至2026年的260亿美元。而中国的功率半导体市场的代表公司包括安世半导体、华润微、士兰微、扬州扬杰电子、江苏捷捷电子、比亚迪半导体等众多公司。

进入榜单的新企业,基本都是受益于新能源汽车市场的快速发展。车用功率器件突出企业比亚迪微电子在2021年12月寻求IPO;中车时代电气在2021年12月发国内首款自主研制的基于SiC大功率电驱。

2021年主要的突出的功率器件厂商都致力于增加产能,安世半导体完成了对英国最大晶圆厂Newport Wafer Fab的收购以为自己的产线扩大产能;扬杰电子、捷捷微电与中芯国际达成合作;华润为启动12英寸晶圆生产线的建设,将用于生产MOSFET、IGBT等功率半导体。

六、MEMS产业发展速度最快

中国地区是过去五年MEMS市场规模发展最快的地区。

中国半导体行业协会评选出国产MEMS企业2021年十强企业为歌尔微电子、瑞声声学、华润微电子、苏州敏芯微电子、河北美泰电子、美新半导体、苏州纳芯微电子、上海矽睿、西人马、苏州明皜传感。

根据市场分析公司Yole的数据,歌尔股份控股子公司歌尔微2020年的产品销售额在全球MEMS厂商中排名第6,是TOP10 MEMS厂商中唯一一家中国企业,2021年12月歌尔微创业板IPO受理。

百年未有之大变革

2021年,中国半导体发展兴兴向荣。资本市场也斥重金砸向半导体领域。半导体企业千亿名单逐渐拉长。

韦尔股份、中芯国际、北方华创、三安光电、闻泰科技、紫光国微、兆易创新、卓胜微市值分别为2719亿、1937亿、1824亿、1682亿、1611亿、1365亿、1174亿、1090亿,成为了半导体行业千亿公司。

从全球的角度来看,世界半导体贸易统计 (WSTS) 预测,2022年全球半导体市场预计将增长8.8%,达到6010亿美元,所有地区和所有产品类别都将继续正增长。

缺芯仍然会是2022年的主调,半导体依旧是重要的战略资源。

如今的时代面临这百年未有之大变革,中国也在积极面临机遇与挑战,中国也有勇气面对挑战。

影响世界——虽然中国的半导体公司都很年轻——但或许都该有这样的追求。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。