编者按:本文来自微信公众号 远川研究所(ID:YuanChuanInstitution),作者:周雄飞,创业邦经授权转载。

经历多年增长,蜜雪冰城开始思考。

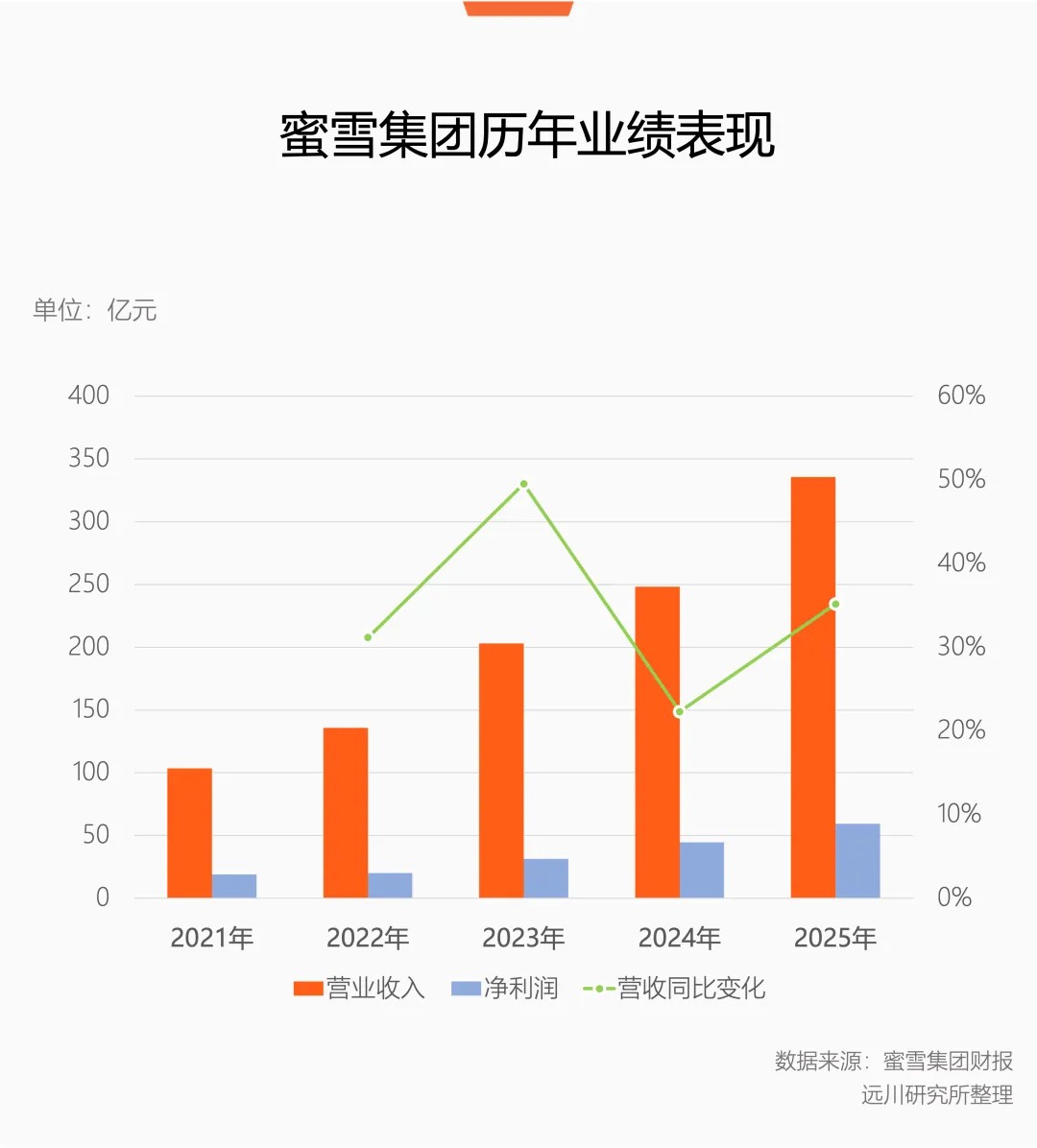

按照蜜雪集团的年报,整个2025年,公司收入335.6亿元,同比增长35.2%;净利润近60亿元,同比增幅33.1%[1],依然处于高增长阶段。

同期,蜜雪冰城宣布原执行副总裁张渊成为新任CEO,创始人张红甫被委任为公司的联席董事长。业绩说明会上,对产品和运营的解读代替纯粹的门店扩张,种种迹象表明,蜜雪冰城进入了一个全新的发展阶段。

作为国内规模最大的连锁茶饮公司,蜜雪冰城的一举一动都备受产业界关注。尤其在餐饮业艰难复苏、经营容错率低的存量周期,蜜雪冰城是一个被行业反复解剖复盘的样本。

蜜雪冰城从哪来,又要到哪去,是当下中国餐饮业的一个横断面。

供应链的胜利

中国连锁餐饮业一直以“万店”作为公司经营里程碑,蜜雪冰城的特殊性在于,它一下把这个门槛提高了好几倍。

目前,蜜雪集团旗下已经拥有了三个子品牌:现制茶饮品牌“蜜雪冰城”、现磨咖啡品牌“幸运咖”、现打鲜啤品牌“鲜啤福鹿家”,其中,蜜雪冰城国内门店约4.4万家[1]。

从带着“下沉市场”标签的奶茶品牌,到多元化经营的上市公司,蜜雪给行业留下了无数谜题。尤其在2020-2023这段餐饮业一片哀嚎的时间,蜜雪保持了稳定的增长,令业界为之着迷。

蜜雪冰城是典型的加盟制餐饮品牌,几乎所有门店都是加盟店。类似的模式在餐饮业非常普遍,比如国内的巴比馒头、国外的达美乐等——远看是餐饮品牌,近看是供应链企业。

蜜雪冰城并不是这套模式的开创者,但大概率是玩得最炉火纯青的一个。

门店规模与背后的供应链规模等量齐观,原材料稍微涨价就能引发严重后果,反之,微小的成本压缩也能换来规模巨大的利润弹性。因此,掌控供应链是一个相当务实的战略。

大部分在新消费运动中诞生的茶饮品牌,基本都经历了两个发展阶段:先靠爆款产品打响品牌知名度,后深入供应链完善成本控制能力。

现制饮品不是集成电路,不存在什么技术壁垒。产品创新很容易被全行业迅速复制,供应链能力带来的客单价降低,反而能触达更大的潜在市场。和其他现制饮品品牌不同,蜜雪冰城的特殊性在于两点:

一是高度精简的产品结构和对应的供应链结构。

蜜雪冰城的SKU主打基本款,本身很精简,同时奶和糖等原材料的通用性非常强,受季节因素/时令水果、产品销量等因素影响很小,非常适合做大生产规模摊薄成本。过去几年,蜜雪冰城的固定资产增长跑得比门店还快。

二是极高的垂直整合程度。

除了原料,蜜雪冰城连包材都由自己把控,因为有数十亿杯的销量做基数,即便单杯成本下降1分钱,带来的成本弹性也非常可观。通过极致的供应链管理,蜜雪冰城在客单价不高的情况下,也能给加盟商留出不错的利润空间。

唯一缺点是产品单价太低,没人一起点外卖的话,容易达不到起送价。

2020年后,这套以供应链为核心的经营模式,几乎成为连锁餐饮业的标准答案。从海底捞到蜜雪冰城,每个成功的餐饮企业,似乎都是顶尖的供应链公司。

供应链推动了蜜雪冰城的规模神话,但并非它的全部。

有序的规模

奶茶并非新事物,但引入鲜奶、新鲜水果等原料的现制茶饮却是消费市场的新物种。新原料和新设备的引入必然推高供应链成本,这也是现制茶饮早期定价偏高的原因。

但问题是,一个品类越是趋于普适、走向大众,其受众就注定会对价格越来越敏感。2018年后,现制茶饮进入普及阶段,也带给了全行业两个新的思考:

一是平价趋势下,供应链能力变得越来越重;二是面对广袤的大众市场,规模的扩张和运营的稳定需要平衡。

蜜雪冰城大扩张之前,中国下沉市场的餐饮连锁化率水平很低。和拼多多不同,蜜雪冰城作为一个线下业态,能在很多中国人没听说过的县城里率先站稳脚跟,令餐饮业为之着迷。

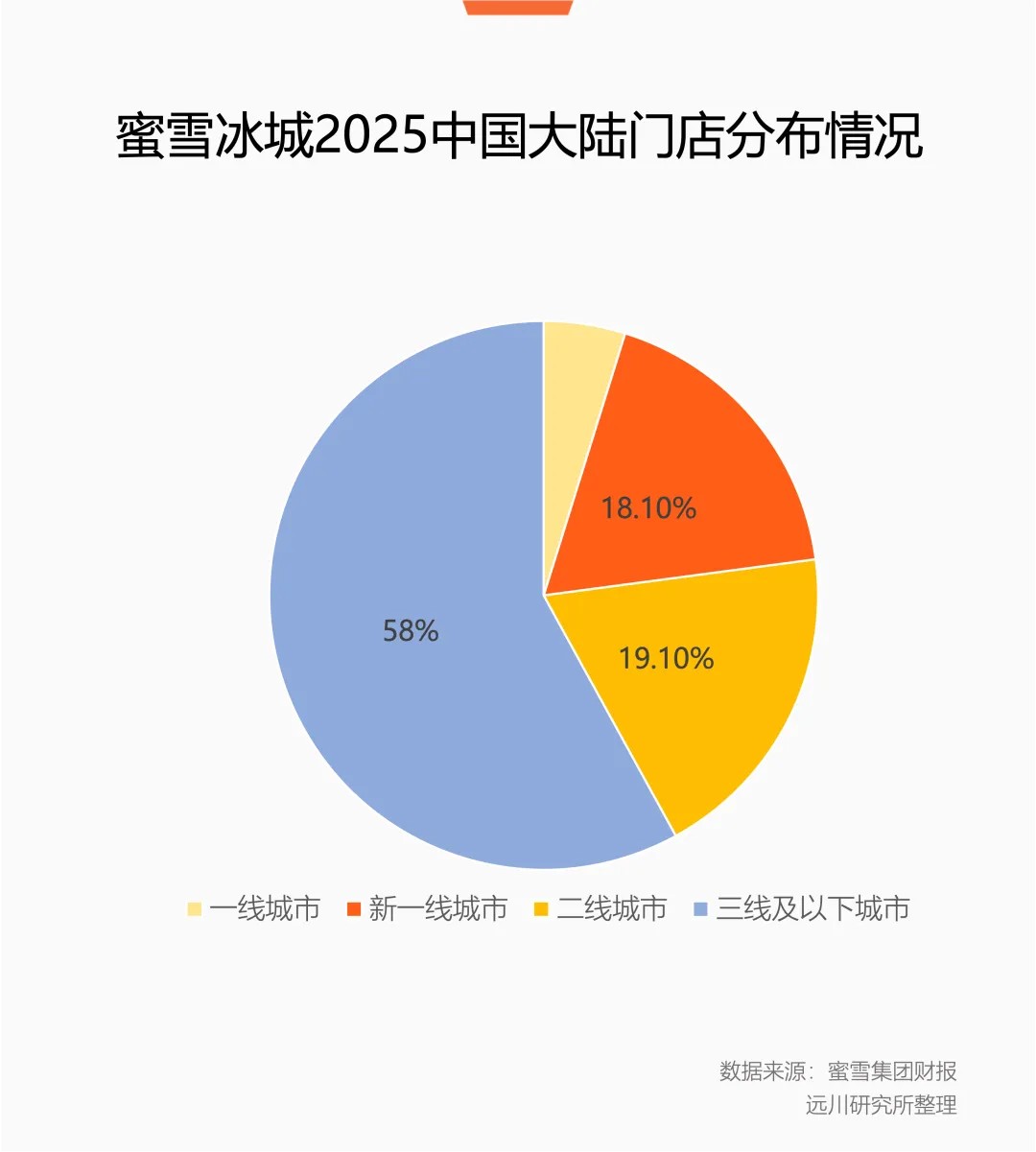

按照财报口径,蜜雪在三线及以下城市有3万多家门店,占中国大陆门店的58%[1]。仅2025年一年,蜜雪旗下三个品牌在下沉市场就净增了8261家门店。

这个过程中,蜜雪的加盟制模式和与之对应的门店管理能力,成为了餐饮业反复学习的课题。

对绝大多数加盟商而言,他们最在乎的只有两件事:加盟门槛有多高,回本周期有多快。

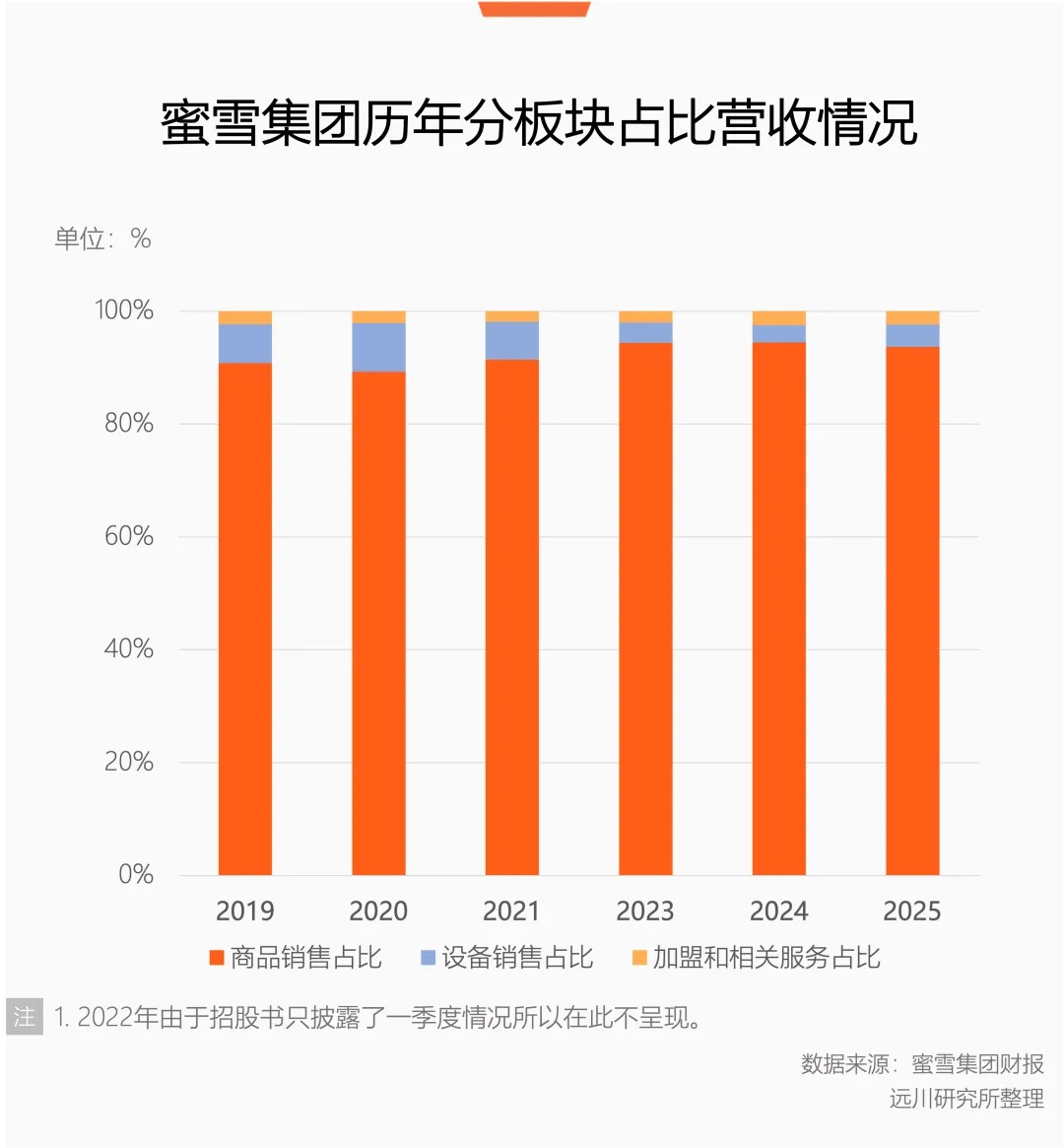

蜜雪冰城在财务上的加盟门槛非常低,其加盟费收入占比常年只有2%左右。

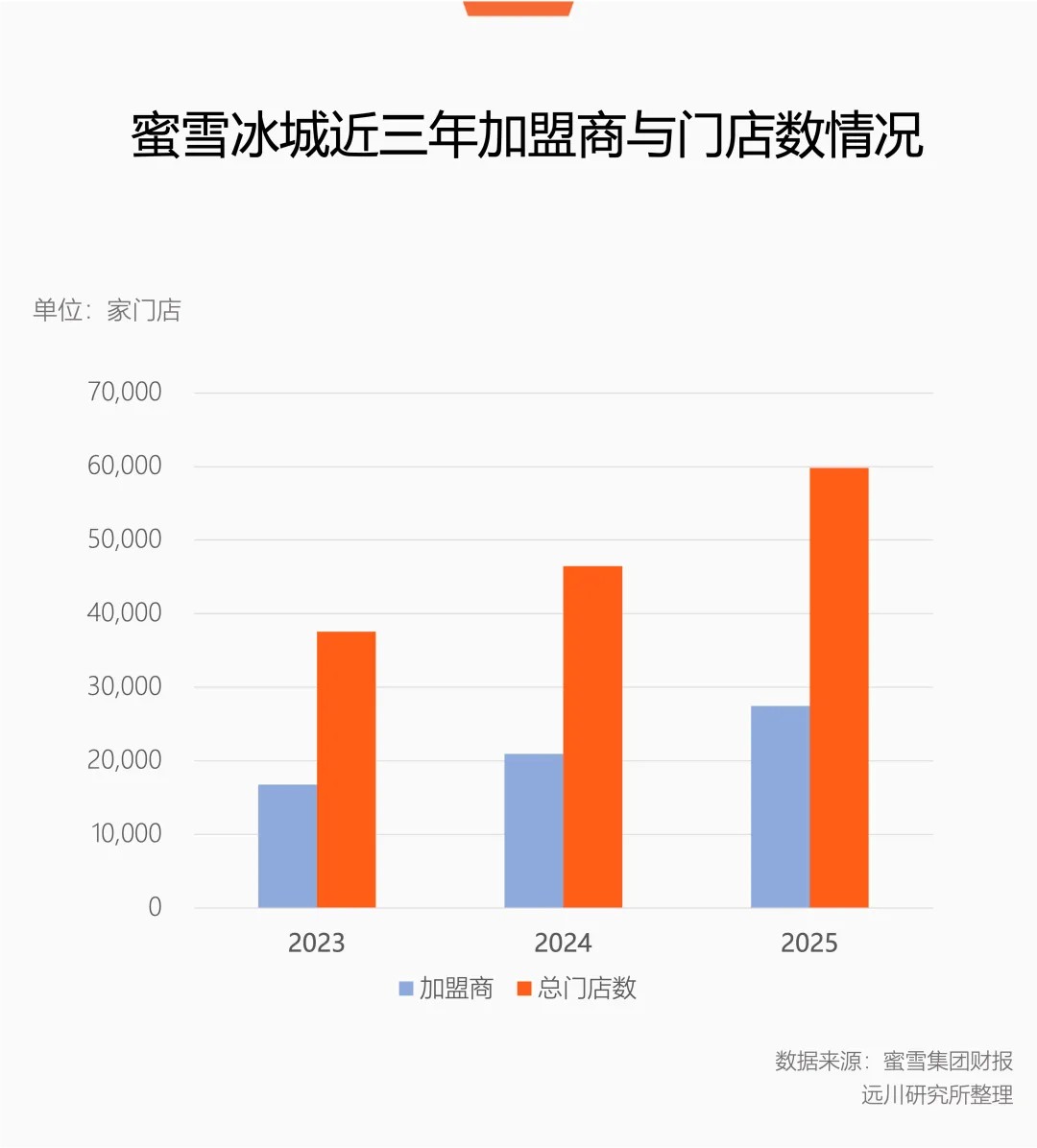

与回本周期挂钩的加盟意愿相对难以衡量。按照财报的口径,蜜雪冰城近6万家门店只对应2万多加盟商,也就是说,大部分加盟商开了至少两三家店。2025年,蜜雪冰城“全年净新增6474名加盟商”,已经超过了很多品牌的门店存量,从侧面反映出比较强的加盟吸引力。

加盟制并非没有缺点。把加盟商当成理性人,他们更在乎的是自己的门店,而非门店整体或整个品牌的经营。这种情况下,对门店的管理就至关重要。

“万店”之所以会成为餐饮业的一道坎,在于庞大复杂的加盟体系不仅会造成链条过长带来的信息失真,也会催生庞大的行政管理成本。往往门店规模越大,管理隐患就越大。

对于终端门店穿透式管理,行业公认的思路是智能化。通过数字化工具的接入,蜜雪冰城店长可以通过手机查到货物实时位置,通过智慧供应链系统知道门店的出货数量,反馈给工厂进行针对性供应[2]。

截至2025年底,蜜雪冰城在国内建设了由28个仓库组成的仓储体系,配送网络覆盖超过300个地级市[1]。数字化工具配合物流系统,大幅减少了长链路带来的损耗。

针对门店运营,蜜雪冰城的侧重点放在了单店效率的提高而非纯粹扩大规模。2025年内,蜜雪冰城在越南和印尼对存量门店实施了运营调改及优化举措。反映在财报中,蜜雪冰城海外净增门店反而在下降。

与之对应,2025年下半年,蜜雪冰城老店的店均营业额同比提升17.6%。东南亚大区,同期新店的店均营业额是老店的1.7倍。

对餐饮企业来说,开一万家快闪店没有任何意义。每一个成功的餐饮企业,都是顶级的供应链公司、门店管理公司和品牌运营公司。

寻找下一个蜜雪冰城

蜜雪冰城轻而易举突破万店门槛的同时,也给餐饮业带来了一个崭新的问题:当一家拥有近6万门店的公司还在增长,连锁餐饮的上限究竟在哪?

决定天花板的并不是门店数量,而是潜在的市场规模。

过去多年,传统餐饮品牌很难攻克两个堡垒:一个是极度分散的下沉市场,一个是广阔的海外市场。

对蜜雪冰城来说,前者是他们崛起的土壤,后者是目前发力的重心。

去年,蜜雪冰城将资源投入到了雪王IP的运营,这种策略与全球化经营紧密绑定。相比容易在翻译中走样的口号,视觉符号反而能跨越语言文化的隔阂,通过品牌形象IP的传播,能高效率塑造品牌知名度。

去年5月,蜜雪冰城推出了动画片《雪王驾到》的英语、法语、葡萄牙语等多语种版本,面向全球发行。

与之对应,截至2025年底,蜜雪冰城在海外已经开出了约4500家门店,覆盖了包括印尼、越南、哈萨克斯坦以及美国在内的13个国家[1]。

而在国内市场,蜜雪的整体方向可以拆分为两块:

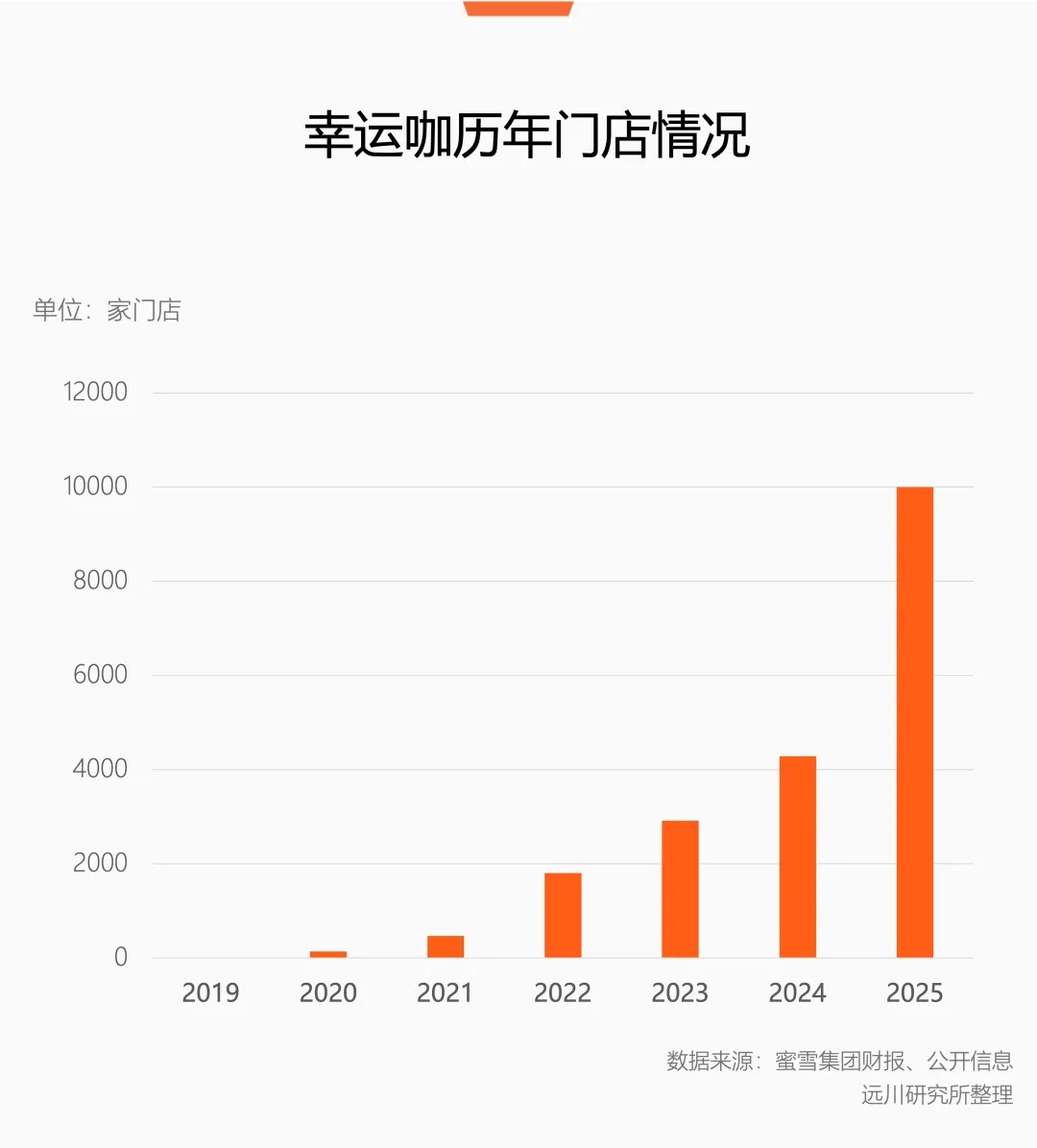

一是多元化。2025年,蜜雪旗下咖啡品牌幸运咖门店规模不声不响突破一万家,海南的咖啡豆基地同期投产。同年10月,蜜雪战略并购现打鲜啤品牌鲜啤福鹿家。进入了现磨咖啡和现打鲜啤两个新市场。

其中咖啡市场竞争异常激烈,但市场规模也在同步增长。中国的人均咖啡饮用杯数已经由2016年的9杯提升至2025年的22杯,依然在提高[3]。鲜啤由于保质期、销售半径等原因,一直没有跑出龙头品牌,潜在空间同样不可小觑。

无论是幸运咖还是福鹿家,都意在利用蜜雪成规模的供应链体系,依靠原材料、包材耗材、仓储物流网络的复用,快速打开市场。

二是产品升级。今年,幸运咖开始推动“三鲜一现”升级,在济南、菏泽试点把原料换成冷链鲜牛奶和新鲜咖啡豆后,效果立竿见影,门店日店均销售杯量直接提升了13%[3]。2026年初,蜜雪开始把核心单品“棒打鲜橙”里的常温果酱,替换成了冷冻的复合橙果汁。

与之对应,在蜜雪业绩报告里和说明会上,几乎所有的高管都提到了“真鲜纯”,以及基于“真鲜纯”对应的供应链环节的投资。

2026年,蜜雪集团规划了总额约18-20亿元的战略投资,其中14亿元用于国内供应链的深度改造,“鲜豆、鲜奶、鲜果”将在更大范围内使用。这意味着,从最早进行供应链建设,到再次开始大规模的进行供应链升级,蜜雪又启动了新一轮的“站在未来布局现在”。

幸运咖部分门店已经引入了巴氏奶

而现打鲜啤本身就是一个品质升级的品类。相比瓶装啤酒,鲜啤的口感更好,但运输储存环节的工序也更加复杂。

也就是说,在蜜雪整体的战略架构中,既有规模扩张的考量,但更多是产品本身的升级,即蜜雪官方语境中门店的“提质增效”和幸运咖产品的“精品平价”。

无论是蜜雪冰城和幸运咖的“真鲜纯”,还是福鹿家的鲜啤大众化,都代表了蜜雪的经营理念:真正的消费升级不是让消费者花钱更多,而是几乎用同样的钱,也能体验到更具“质价比”的产品。

中国餐饮业的历史上,还没有哪个品牌实现过这个目标。对蜜雪冰城来说,下半场的比赛刚刚开始。

他们在过去十年已经多次证明,一个餐饮品牌能够理解的中国和世界,远远比我们想象中的广阔。

参考资料:

[1] 蜜雪集团业绩公告,蜜雪集团

[2] 蜜雪冰城介绍视频,央视网

[3] 蜜雪冰城业绩说明会&蜜雪集团业绩公告,蜜雪集团

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。