编者按:本文来自微信公众号 远川汽车评论(ID:yuanchuanqiche),作者:罗松松,编辑:熊宇翔,创业邦经授权转载。

前几年,增程车证明了1+1也可以小于2。

增程比纯电车多了发动机、油箱、发电机、排气管等一系列零部件,但由于发动机不直接驱动车轮,一台1.5T或1.5L四缸机即可轻松胜任,一整套系统成本也不过1.2万元。

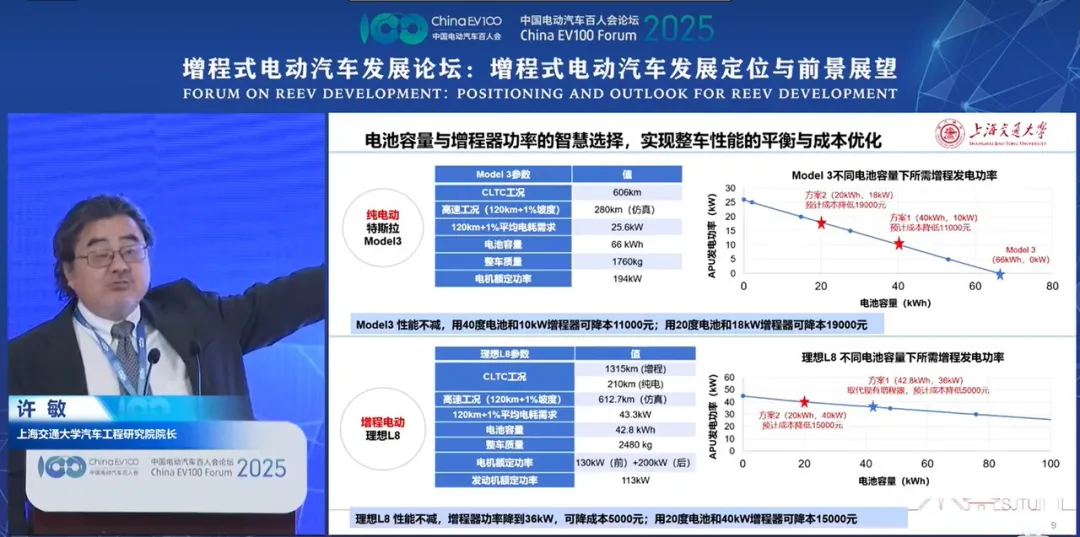

上海交通大学汽车工程研究院院长许敏算过一笔账,如果把Model 3改成增程,把电池容量从66度减配至40度,再配一个20kW的增程器,成本能降低1.1万元。如果进一步压缩配置,采用20度电+18kW增程器,成本最多能降低1.9万元。

增程是降本利器

这种“电池更便宜、续航没焦虑”的双重优势恰恰是2022年后增程市场大爆发的主要原因。

2022年,动力电池正值价格高点,搭载了1.5T增程器与44.5度电池的第一代理想L9登场,起售价45.9万元,比同年年底上市、搭载75度电的第二代蔚来ES8便宜约7万元,价差核心就在于电池。

巅峰时,理想L系列一个月能卖5.7万辆,每辆增程车的平均净利润一度超过3万元,理想也顺理成章成了新势力中第一家盈利的车企,在产品和技术上全面对标理想的问界,很快就让赛力斯扭亏为盈。

它们的成功为一些深陷亏损的纯电车企指出了一条生财捷径。在高销量、高利润的诱惑下,阿维塔、小鹏、智己、埃安等一众新势力放下了技术洁癖,排队走上“电改油”之路,不少传统车企也规划了对标L系列的“全家桶”。

它们本想借助增程打造第二增长曲线,不曾想却被市场打了一个措手不及。

01市场降温,价差缩小

根据乘联会数据,今年1-5月,国内增程车累计零售35.7万辆,同比下滑15.9%,在新能源市场占比仅9.7%,5月零售量“仅”8.5万辆,同比下滑24.9%,作为对比,同期的纯电市场同比增长3.9%。

上个月,国内月销超5000辆的增程车仅剩三款,新能源销量前二十中,仅有问界M6和深蓝S05保留了增程版本。

大型新能源SUV的市场格局更是风云突变,第三代蔚来ES8成了领头羊,卖得最好的前十款车型中,有四款纯电、两款插混、两款纯增程,剩下两款既有纯电,也有增程,增程一家独大的时代被彻底终结。

纯电高歌猛进的态势让唱衰增程的声音甚嚣尘上,也让更多人愈发相信增程的末日就要来了,现在做增程,结局可能和1948年加入国军一样。

但实际情况似乎没有这么简单。

增程市场上半年的萎靡不振,除了购置税补贴退坡以及油价升高这些宏观因素,一个不容忽视的原因是,几款主流增程车恰好处于换代期。

比如,全新一代理想L9、问界M9、理想L8最近才陆续上市,巅峰时期一个月最多能卖近2.8万辆的理想L6,直到7月才改款。

主力在换代,老款在退场,新款在爬坡,如果考虑产品换代的因素,增程市场的降温也就没有那么突然,降幅也没有那么吓人了。

新款问界M9的终端表现,依然不俗

相比于产品换代,真正决定增程命运的在于其赖以生存的两大核心优势——为电池降本以及为续航兜底,还有多少价值?

增程在商业模式上能够成立,一个重要价值是:通过缩减电池容量来抵消增程系统的成本,并使整车售价显著低于同级别的纯电车。

2022年,上游碳酸锂价格暴涨带动下游电池价格一路飙升,这让带电量更少的增程相比于同级别纯电车型,拥有绝对的成本优势,而到了现在,磷酸铁锂和三元锂电芯价格分别跌破0.5元/Wh和0.4元/Wh,虽然较去年有所回升,但较之前的历史高位下降了50%。

电池成本的大幅回落,让增程车原本的价差优势被蚕食,甚至被抹平。

去年上市的第三代蔚来ES8,电池容量提升到了102度电,但整车购买售价却降至40.68万起,比第二代便宜了11万。

作为对比,今年5月上市的全新一代L9,性能和配置也全面升级,电池容量也提升到了72.7度,但售价和2022年上市的第一代维持不变,都是45.98万起,Livis版的价格达到了50.98万。

如果电池容量差距不够大,这一价值反而会倒挂。

去年上市的新一代智己LS6便是一个典型案例,其增程Max版搭载了66度电,与其几乎同配置的纯电版,电池为76度,两者仅相差10度电。

因为前者用的是昂贵的三元锂,后者是更便宜的磷酸铁锂,采购成本价差可能只有数千元,但一套增程系统的材料成本超过万元,一来一去,增程版的售价反而贵了几千块。

上个月,打出“超级增程”口号的智己LS6仅售3000余辆,今年累计1.29万辆,同样陷入“油比电贵”逻辑里的小鹏P7+、G6和G7,上个月合计也只卖了7000多辆。

对车企而言,当增程不再天然地提供成本优势,其成本控制能力和产品定义能力迎来更大考验。

对消费者来说,当增程相较于纯电应当“同配低价或同价高配“”的固有认知被打破,那么就要看对发动机和油箱提供的安全感,到底有多看重了。

02冗余不等于浪费

坏消息是,随着三电技术和体验不断跃升,增程器为电动车续航兜底的意义不复当初。

过去,充电设施密度低,快充技术落后,节假日高速充电排队几个小时是常态,作为一名随时待命的外援,增程器的作用不可小觑。

但随着快充桩的数量和功率快速提升,续航和补能的双重焦虑都得以缓解。

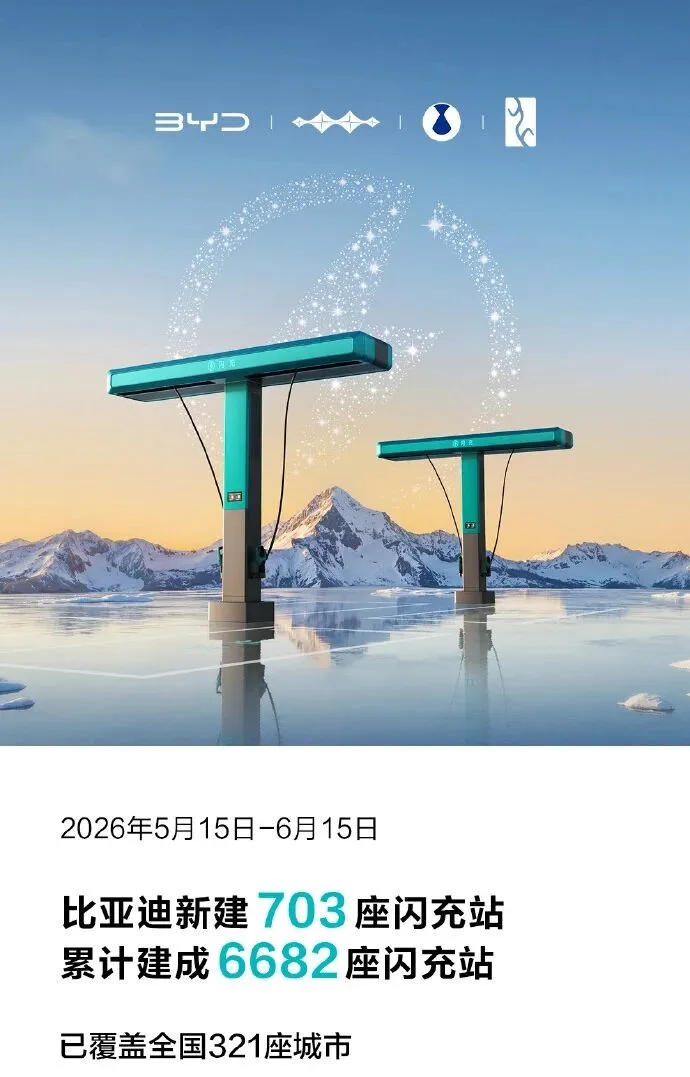

曾经被网友扣上“一桩不建、双枪充电”帽子的比亚迪,今年也下场化身基建狂魔,不仅立下了“一年两万座闪充站”的目标,而且也把闪充技术下放给了第三代元Plus和海狮05 EV这样的平民车型,最快9分钟就能充饱,补能效率直逼燃油车。

此外,800V高压平台,4C/5C等高倍率电池等一系列曾经的高端配置也在不断下放,即便是售价六七万的吉利星愿以及MG4,电量从30%充到80%,时间也不过20分钟。

比亚迪闪充站建设速度惊人

不仅是补能速度,纯电平台和三电技术的不断迭代,能够让高压零部件体积更小,整车能耗更低,空间利用率更高。

比如,基于蔚来NT3平台打造的乐道L90/L80、蔚来ES9/ES8,都拥有一个超200升的前备箱,这种由底层架构所赋予的空间优势,是当前增程车望尘莫及的,因为发动机、油箱、排气管这些零部件都占用了前舱和底盘空间。

此消彼长之下,增程曾经引以为傲的“为电池降本、为续航兜底”的两大核心优势,被持续稀释。

相反,原本被红利掩盖的短板——充电速度偏慢、馈电油耗偏高、高速NVH体验较差、多出一套燃油系统的保养成本,反而愈加突兀地被暴露在用户面前。

面对纯电的步步紧逼,增程阵营当然没有坐以待毙。

去年,售价百万级、标配65度电池的尊界S800第一次把增程车的充电速度做到了6C。此后,梦想打造出“超级爆款”的智己也把“800V架构+66度电”的组合下放到了20万元级的增程市场。

作为增程崛起的两大受益者,理想和问界今年也都祭出了大招。

上半年先后上市的理想L9和L8,均搭载了自研的第三代增程器,油耗更低、静谧性更好、保养成本更低。

更重要的是,它们都搭载了72.7kWh大电池,纯电续航超过400公里,综合续航超过1600公里,而且都支持800V架构+5C超充,最大充电功率可达420kW,10分钟就能从10%充到80%,可以做到日常通勤全程纯电,长途补能效率对标纯电。

新一代问界M9增程版搭载的电池,最大容量达到了75.4度电,油箱容积也从65L缩小到了55L。

这种“把电池做大、把油箱做小”的迭代方向,本质上在不断压缩增程器的存在价值。当大容量电池足以覆盖用户90%以上的日常通勤、城市出行场景,增程器的开启次数变得越来越少,其边际效用也会随着超充网络的完善持续递减。

而这也给了“纯电党”在舆论上展开反击的充分理由,比如蔚来CEO李斌、总裁秦力洪、乐道CEO沈斐都表达过以下观点:

如果增程器一年也启动不了几次,油箱一年也加不了几次油,那么增程车把电池做大就是浪费资源,因为它既占用了空间,又增加了成本,不如一步到位选择纯电,最好是换电。

乐道门店门口的广告牌

这个观点隐含了一个看似无比正确的逻辑:一个零部件或者功能如果用得少,那就是纯纯的浪费。然而,在充满了各种冗余的汽车行业里,仅凭“使用率”这个指标来否定某个零部件的价值不完全成立。

纵观汽车工业,为低频场景付出额外成本本就是常态,比如四驱系统、激光雷达、差速锁等等,这些硬件有的成本不菲,但却很少被视为浪费,因为在“小概率×高代价"的场景下,一个零部件的价值不能简单地用使用率去衡量。

增程器本质上也是一样,对于无法承担“没电”所带来焦虑或损失的用户而言,哪怕是万分之一的情况,它也有存在的意义。

随着电池容量越来越大,充电速度越来越快,增程器的内涵也在发生变化。

如今的它,更像是一台纯电车里多出的一个配置,和多出的几台电机、几颗激光雷达、几把差速锁没有本质区别,它们存在的目的都是为了拓展用户的出行边界,提升他们的心理安全感。

03增程的尽头,是纯电感

只不过,当增程车越来越像纯电车之后,技术路线之争也变得更有火药味,蔚来和理想之间原本的暗流涌动直接升级成了公开互呛。

过去几年,李斌一直在强调——增程的尽头是纯电,因为增程是充换电设施不完善时的过渡选择,随着补能网络愈发成熟,纯电的拐点已至。

此外,他认为有些增程车过去卖得好,主要原因是产品定位和空间优势,和增程器本身的关系不大。

基于这样的逻辑,过去几年,蔚来一边斥巨资建设了上千座充换电站,用“换电比加油方便”对标增程器的兜底作用,一边加码纯电架构的研发,强化其在空间上的天然优势,第三代蔚来ES8的巨大成功就是最好的佐证。

然而,面对蔚来高层抛出的“增程终结论”,理想产品线总裁刘杰在L8的上市发布会上直接回怼,并且给出自己的答案:增程的尽头,是5C增程。

理想想要重夺增程的定义权

从战略上看,蔚来和理想代表了新能源时代的两种思路和两种赌性,一种是“以终为始”的终局思维,一种是“步步为营”的迭代思维,一个赌的是补能设施的完善速度,一个赌的是增程技术本身的进化速度。

它们看似殊途,实则同归。

蔚来的换电站越建越多,理想的增程车电池越做越大,越来越像纯电车。李斌自己也说过,“换电本身也相当于另外一种增程”。

说白了,双方在用不同方式做同一件事,目的都是把纯电体验做到最好,把续航焦虑降到最少,只不过一个人把“油箱”修在了公路上,另一个人把“油箱”做得几乎用不上。

至于增程的尽头究竟是什么,答案早就不重要了。

因为中国太大了,基建水平参差不齐,一二线城市超充站密集,纯电出行体验拉满,但广袤的下沉市场、偏远地区,补能设施依旧薄弱,长途跨省、山区穿越等高焦虑出行场景依然普遍。

在这片参差百态的土地上,没有任何一种技术路线能包打天下,也没有任何一条技术路线会在一夜之间黯然出局。

增程不会很快退出历史舞台,那些定位精准、迭代迅速的产品,依然能在特定的细分市场里找到自己的拥趸。只不过,它们的成功,和增程器本身的关系只会越来越弱。

参考资料:

[1] 2025年中国电动车百人会论坛

[2] 鑫椤锂电一周观察

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn