编者按:本文来自微信公众号 光子星球(ID:TMTweb),作者:冷泽林,编辑:王潘,创业邦经授权发布。

新年伊始,腰部势力哪吒、零跑相继传出赴港上市的传闻,继威马去年折戟科创板后,新势力们自然也都将融资渠道瞄准港股。

近日,哪吒汽车完成超20亿元人民币的D轮第三轮融资,目前已开启目标估值约450亿元的Pre-IPO轮融资,计划于今年内启动赴港IPO。同样,零跑也向中国证监会国际部递交了上市材料,将在不久后冲刺港交所。

为何二梯队纷纷着急大规模筹集“粮草”,在大战前缺乏造血能力是重要因素。

何小鹏去年曾向光子星球表示,如果说造车从0到1大概要200亿的话,今天面临的问题是从1到100,每家公司需要的资金可能不太一样,小鹏需要的钱肯定超过300亿,今天每家都在储备粮草,行业竞争已经从春秋走向战国时代。

根据去年蔚小理财报来看,即便是目前新势力头部短时间内也难言盈利,虽然毛利率不断拔高(去年三季报数据:蔚来、理想20%以上,小鹏约14%),但由于采取扩张策略,投入始终多于支出。

当下传统车企无论是自主品牌还是合资品牌,都表现出较大的转型决心,如大众、奥迪、本田、福特、沃尔沃都明确宣布了燃油车停售时间,自主品牌中以比亚迪为首的传统车企也都在积极转型新能源。

但是,新能源渗透率的速度是否能跟上车企们入局的速度?令人感到怀疑。

而对于零跑和哪吒这类腰部势力来讲,主力车型都在20万以下,毛利率更低,自然也无法坐以待毙。当然即使是成功赴港上市,也并非万能药,能解一时忧不解一世愁,似乎只有保证“量价齐升”才是他们唯一的保命手段。

咬紧头部势力的尾巴

在长跑中有这样一种策略,紧跟在前方竞争对手的后面,既可以更好地控制配速和节奏,也可以减少部分风阻,节省体力,不过如果相差太远那便失去了意义,也丧失了反超的可能性。

在加入车企混战前,腰部势力们也都在保证一个前提,那便是不能在新势力中掉队。在量价两个要素中,哪吒与零跑都不约而同地都选择了首先保证量不掉队,再考虑价的问题。

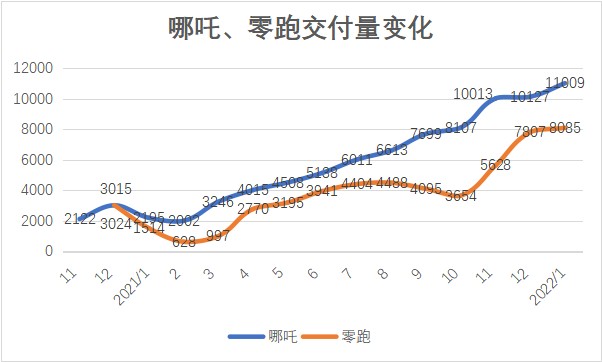

我们对比造车新势力头部及腰部交付量,虽然哪吒、零跑与头部势力之间交付量仍有较大差距,不过比之2020年,都有大幅提升,近几个月哪吒甚至完成了反超,零跑的单月交付量也逐渐逼近头部。

当然由于车型、价格、对标人群差异较大,因此仅是数字上的增长,还远谈不上真正反超。

不过,我们可以看到哪吒与零跑在首款车N01和S01表现不佳后,都吸取了经验和教训。分别打造了哪吒V和零跑T03,两款车型上市后两家企业的交付量才有了质的提升。

腰部势力有多不想在量上掉队呢?

为了提量,两款主力车型定价均在10万元以下,哪吒甚至果断停产了与之定价相似的N01,且在V上市四个月后,推出其第二款量产车哪吒U的升级版U Pro,虽然叫Pro,但起售价却从15万拉到了9.98万元。

此后的哪吒便画出了一条非常漂亮的曲线,也得到了360、宁德时代的青睐。零跑虽然经历了大半年的产能低迷,近期也开始放量。

有意思的是,除了努力提升销量,两家腰部势力还特别喜欢在销量数据上做文章,零跑与其他车企只公布交付量不同,也同时公布了订单数量,并且从去年6月开始到今年1月,公众号推送的战报中订单数一直被摆在最显眼的位置;而哪吒汽车也在去年频繁公布个人用户占比。

言下之意,一个表示我的产品卖得出去,另一个则表示我的销量有群众基础,求生欲满满。当然比起另一家似乎是“看心情”公布销量的某掉队新势力品牌要好得多。

实际上,比起其余造车新势力推出的车型,哪吒V在造型、性能、智能化上都较为中庸,不过正是因为其抓住了市场空档才得以脱颖而出,对于10万以下的车型来讲,作为家庭第一辆车,实用性往往才是首要因素。

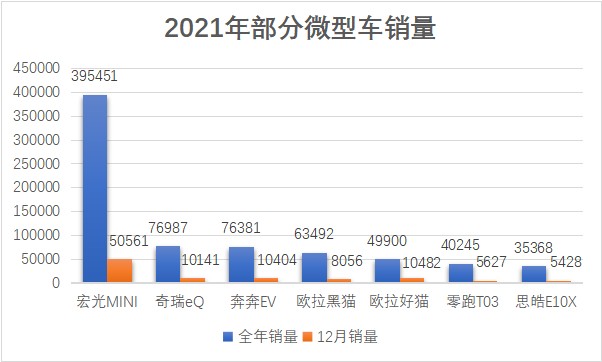

微型车虽然受到年轻人和短途出行的追捧,但是实际上很难覆盖家庭用车需求。我们查询同级别车型,10万以下纯电SUV仅有15款车型,其中大多数还是面向B端市场。

得益于北汽新能源的班子,哪吒相比零跑这个“门外汉”在市场敏感度上还是要更强一些,这也是哪吒为何在增速上快于零跑的原因之一。

不过零跑在三代车型的迭代中,也表现出了其主动汲取经验并不断优化的能力。

最好的防御是进攻

有了些许量的基础后,哪吒、零跑开始纷纷向提价看齐。

去年10月,零跑旗下第三款量产车型C11正式开始交付,吸取了第一辆车小众市场的缺点与第二辆车低毛利的缺点。零跑总算老老实实造了一辆大众“喜闻乐见”的SUV,也将自身的售价提升到15-20万元区间。

到了这一区间零跑不再是和宏光MINI、黑猫等A00级车厮杀,而是与小鹏G3i、比亚迪宋Plus EV、大众ID.3/4、埃安V等车型进行同台竞争。

同样,哪吒第四款量产车型哪吒S也将在今年上市,从宣传中得知的部分信息来看,该车有较高的性能和智能化配置,或许将是哪吒首次站上20万元价格的车型。不过这一区间也将面对P7/P5、Model 3、比亚迪汉 EV等强有力的竞争对手。

为什么哪吒、零跑不愿意继续深耕中低端市场?一方面是低毛利因素,另一方面或许是并不愿意被动防御,等着其余品牌骑脸输出。

整体来看,中低端市场的容量足够大,目前竞争也较小。如果说2020-2021年中高端市场的红利逐渐释放,那么或许2022年便是哪吒、零跑等企业站上牌桌分食蛋糕的时机。这一点从去年末至今年初的销量已经初见端倪。

但从长远发展来看,这并非是长久之计,留给哪吒、零跑独享市场的时间并不多。不仅要面临中高端品牌的降维打击,还要面对部分退而求其次的车企。

目前,大部分新能源车企的目标都瞄准在中高端市场才给予了腰部势力发展的空间,如蔚小理售价均在20-50万不等,而从传统车企转型而来的品牌,如极狐、沙龙、极氪、岚图等也都承担着为传统车企摆脱多年低端形象的目标。

不过中高端终究容纳不了这么多的“豪华品牌”,必定有部分企业在中高端折戟后又将转战中低端市场,此外如蔚来、特斯拉这类新势力,也在为扩大市场份额向大众市场进发,如特斯拉Model 3以及传了不短时间的Model Q,蔚来去年开始便筹划的新品牌。

毕竟,在软件定义硬件的大环境下,或许多出一部分保有量就多一份竞争力。

从上至下向来是较为轻松的,如宏光MINI EV爆火后,不少企业都开始加紧生产A00级微型纯电车,如欧拉、零跑、奇瑞等等,即使无法复制五菱的爆火,但同样都分到了不错的份额。

在低端市场,可以不在乎性能、智能,而控制成本往往才是第一生产力。

虽然零跑不断强调全域自研的成本优势和系统优势,但这一切均需建立在达到一定规模的程度上,而T03在A00级市场的表现也并不出彩。

不过到了中高端市场,消费者便不会那么“宽容”,服务、售后、品牌力、内饰、性能统统都将纳入考核范围中。如果说低端车型是单一科目的考试,那么高端车型更像是全科考试,可以有某一科较为突出,但绝不允许有偏科的情况出现。

这对努力向上的腰部势力们将是一场大考。

走出不同的路

零跑收起了自己独特的产品观,哪吒放弃了B端,看似两者十分相似,都是先量后价,先低后高,实际上两者有些像华为与小米,走着两条完全不同的道路。

由于背靠全球安防第二的大华股份,零跑从一开始就在强调自研,如耗费几年时间研发的凌芯01,虽然在数据上比不上同一时期的征程3,但或许像华为的K3V2一般,迈出了万里长征的第一步,也有助于形成高端形象。

相反,哪吒为了保证存活,开拓B端市场,早早打入下沉市场,甚至早期都不在一线城市建立销售渠道。这也造成其品牌力较为薄弱。

我们观察,一般在某一车企发布两到三款车后,大众对品牌的认知就会逐渐定型。像小鹏、零跑在逐渐上升,并且基于上一次的经验和教训,都在第二或第三款车型中拿出了不错的产品,并初步得到了市场认可,如小鹏P7、零跑C11,都是处于一个品牌和产品力不断上升的势态。

因此当下情况中,每一款车型都显得尤为重要,套用李想的话来说便是“创业的节奏”。目前哪吒品牌力有所欠缺,选择直接加入特斯拉、小鹏、比亚迪等车企的竞争不一定是一个好的选择。反而在车企混战中高端时,选择继续深耕20万以下的车型或许更有机会杀出血路。

那为什么还要选择推出哪吒S?或许这是哪吒的一次尝试而非孤注一掷。

一方面,车企在高端化或者推出中低端产品时向来不会将其放在同一个品牌下,以免相互影响。另一方面,在哪吒转向C端市场后,对外宣传口径一直都是以广大群众为主,其实与雷军在创办小米之时说出的话较为相似——要让所有人享受科技的乐趣。

如果在这种口号下接连进军中高端,那便显得有些自相矛盾。

实际上,哪吒在2020年4月开始在一二线城市布局直营门店,至今已有70多家。不同于以往下沉市场,此时再将哪吒V、U等车型放在直营店中显然没有吸引力,哪吒S更像是哪吒打入一二线市场的入场券。同时,推出哪吒S也是一份可供其之后高端化参考的经验。

一边在布局一二线城市的销售渠道,另一边哪吒也是较早出海的新势力之一。不同于蔚来、小鹏选择欧洲市场,与小米一般将目光瞄准到了东南亚,今年上半年哪吒V右舵版将正式进入泰国市场。

相反零跑本身品牌还未定型,一方面与其销量较少有关,另一方面也是缺乏宣传。而零跑想要向上,目前还需要自研体系的不断完善,自研自产必定要经历一波阵痛,但挨过阵痛过后的品牌无一不迎来了曙光,比亚迪、华为均是如此。

当下,造车新势力均有着极大的不确定性,对于哪吒、零跑这类腰部势力而言更是如此,我们不为哪种模式贴上或好或坏的标签,而是要看到腰部生存的不易。

哪吒深耕中低端车型,并伺机寻找机会向上,零跑则走在充满荆棘的自研路上。在新能源浪潮之下,他们也都在努力贡献出自己的那份力量。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。