编者按:本文来自微信公众号节点AUTO(ID:jiedianauto),作者:电压传感器,创业邦经授权发布。

拿特斯拉说事,已经是新势力的传统艺能了。

威马汽车创始人、CEO沈晖认为,“特斯拉不可靠,威马智能秒杀”;蔚来总裁秦力洪,则找到了“同年龄的蔚来比特斯拉更优秀”如此清奇的角度;小鹏汽车创始人何小鹏,曾说要在自动驾驶上把特斯拉打得找不着东;高合汽车创始人丁磊,直接表示特斯拉Model X跟高合HIPhi X相比,差得不是一点两点。

与这些新势力相比,零跑汽车稍显特别。其特别之处在于,它不仅拿特斯拉说事,零跑汽车创始人、CEO朱江明,还在2021年写好了剧本:三年内,在智能化上超越特斯拉。

雄心如此之大,零跑汽车的底气何来?它的底气能支撑它的雄心吗?

/ 01 / 全域自研路线,给了零跑底气

新势力拿特斯拉说事的核心逻辑在于:中国人更懂中国市场。在现阶段,新势力仍处于追赶阶段,如果贸然说自己可以秒掉特斯拉,无疑会招来非议。

因此,我们会看到新势力在对标特斯拉前,往往都会加上其他的限定条件。比如,何小鹏也承认特斯拉的自动驾驶能力更优秀,但他也强调小鹏汽车(以下简称小鹏)更懂中国市场,自己的自动驾驶在中国市场上更有优势。

一直以来,小鹏的标签都是智能化,小鹏为此玩命搞研发,这也是它的核心竞争力。而朱江明为零跑汽车(以下简称零跑)规划的核心竞争力,也是智能化。

当前,汽车行业发生的变革有两个:一是动力替代,即新能源代替化石能源;二是软件定义一切,表现包括自动驾驶、汽车操作系统(Operating System,简称OS)。

相比第二条,第一条的发展已经相对成熟,而新势力与传统势力的主要区别,就体现在第二条。

对于转型新能源,传统车企虽然转身有些困难,但并非遥不可及。比亚迪从燃油车一路走来后,不仅成功切换到新能源赛道,还成为了赛道一哥。2021年,比亚迪新能源乘用车全年销量达59.37万辆,比特斯拉中国还要高约11万辆。

但是,相比特斯拉的自动驾驶,已经可以贡献38.02亿美元(2021年)的收入,比亚迪在自动驾驶上的表现就差强人意了。零跑的布局重点就在这里:传统车企做不了的我要做,新势力能做的我也要做,还要做得更好。

这其中,全域自研路线,是零跑的特别之处,也是潜其在优势之一。

具体来说,其他新势力普遍采用的是全栈自研,即自己负责研发算法,硬件交给第三方。如理想最近发布的L9,在自动驾驶上就采用了禾赛供应的128 线激光雷达,以及两颗英伟达的Orin芯片。

而零跑选择的全域自研路线,是从硬件到软件全部都要自主研发。理论状态下,零跑几乎可以自己掌控大部分环节。

图片来源:招股书

以自动驾驶芯片为例,新势力在早期普遍和Mobileye合作,如今大多转向与英伟达合作。

其中,特斯拉和零跑是两个例外。特斯拉在今年4月发布了自己的自动驾驶芯片“全自动驾驶计算机”,并已经搭载到最新生产的车型中。零跑则在2020年发布了车规级AI智能驾驶芯片“凌芯 01”,该芯片可以通过增强算力来支持实现L3级自动驾驶,目前已经应用到了零跑C11中。

鉴于全域自研路线更大的技术难度,零跑的选择意味着它给自己贴上的标签,不仅是智能化,还有技术实力。理论上,这将是零跑的核心竞争力,也是其超越特斯拉的底气所在。

/ 02 / 销量是支撑零跑的底气吗?

自古“文无第一武无第二”,各种技术路线没有高低优劣之分,在企业运营中,往往都会选择最适合自己的。零跑选择全域自研并不是一时兴起,其创始团队来自安防头部企业大华股份,创始人朱江明是大华股份的创始人之一,浓厚的制造业基因,为零跑涉足硬件研发埋下了伏笔。

不过,车企的技术路线可以不同,但考题却只有一个,那就是市场接受度。销量会告诉我们,它们的技术成果是否被市场接受。

目前,我国新能源市场处于高速发展阶段。据工信部数据显示,2021年,我国新能源汽车销售量为352.1万辆,同比增长1.6倍,连续7年位居全球第一,市场渗透率达到13.4%。

也是从2021年开始,新势力中跑出了两匹黑马,一个是哪吒,另一个就是零跑,而零跑是其中最靓的仔,增速最快。2021年,零跑的销量达到43748辆,相比2020年的8050辆大幅增长443.4%。

在今年前五个月,零跑继续了高增长的势头,每个月的增速都在200%以上。在6月,零跑的增速是前五家新势力中最快的,前六个月的累计销量已经超过了2021年全年的销量。

今年6月,零跑迎来了第十万辆量产车下线。如果说从PPT到量产、交付,代表着新势力迈过了造车的第二个门槛(上一个门槛是组建团队和融资),进入了下一阶段。

那量产规模达到十万辆、销量过万辆,则是新势力进入下一轮竞赛的入场券。零跑是继“蔚小理”和哪吒之后,第五个拿到这张入场券的新势力。

与同样押注智能化的小鹏相比,零跑的速度也要更快一些。

小鹏从2018年12月首次交付41辆G3算起,用了29个月突破了第一个瓶颈,即销量从5000+徘徊数月后来到7000+。零跑用了24个月就突破了第一阶段,即销量从4000+到5000+。

看起来,销量已经成为了零跑挑战特斯拉的底气。不过,如果细究起来,这其中其实存在一些“水分”。

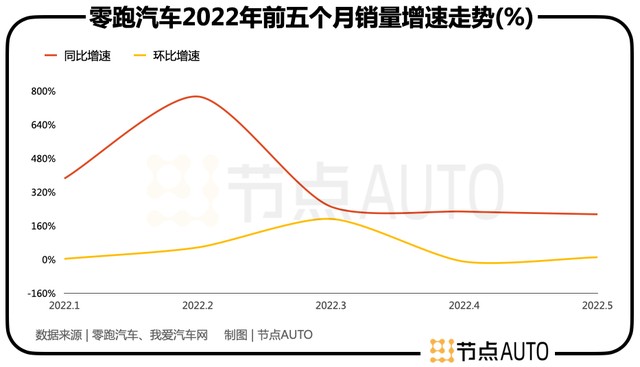

诚如官方宣传语所说,截至今年5月,零跑的月销量已经连续14个月实现了200%+的同比增长。但其实,它的同比增速是在下滑的。

在今年1月,零跑的销量为8580辆,同比增长了384.7%,增速在2月冲到774%的高点后,一路回落,5月为215.1%,6月进一步降低至185.6%。

这里还有一个值得注意的细节。在2021年1-6月,零跑的销量从1668辆增长至3941辆。而在2022年前六个月中,零跑有四个月的销量过万辆。对比2021年相对较低的基数,零跑今年的增速已经开始放缓。

此外,零跑今年前五个月销量的高增长,有部分原因是因为消化了2021年积攒的库存订单。

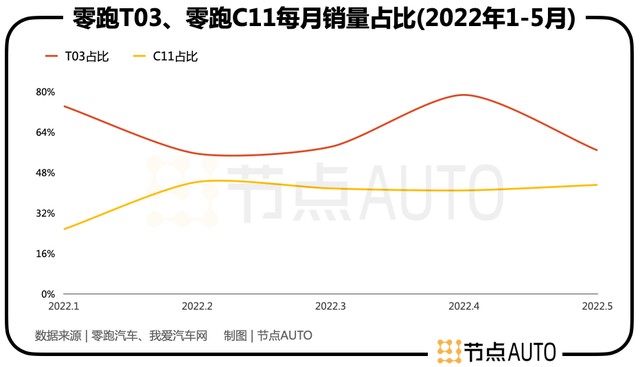

2021年,零跑积攒了22536个零跑C11订单,今年前五个月已经消耗了14067个,剩下8469个。而零跑C11在前五个月的销量,最多时是4345辆(5月)。这意味着,如果零跑C11没有新增订单,剩余订单大约只够再消耗两个月,当然这个可能性太小。目前,零跑只公布了6月的总销量,没有公布各车型的具体销量。

零跑的销量由零跑T03(售价6.89万-8.49万)、零跑C11(售价6.89万-8.49万)、零跑S01(售价11.9万-14.9万)三款车型组成。其中,零跑T03的占比在逐步降低后,依然高达56.8%(5月)。

小鹏的发展过程可以提供一个研究参考。小鹏在发展初期,性价比也比较强,蔚来、理想第一款产品的起售价都在30万+,小鹏则是20万以下(G3),小鹏G3与零跑T03的作用一样,都是负责打开市场。

对小鹏来说,之后发布的小鹏P7肩负着拉高业绩和提升品牌力的双重任务,这与零跑C11的定位是相似的。

而小鹏P7发布后,经过一段时间的爬坡,销量逐渐超过了小鹏G3,目前已是销量最大的车型,在今年5月占到了38.4%。定位低于小鹏P7(21.9万-34.9万)但高于小鹏G3的小鹏P5(17万-25万),5月的销量占比为33.5%。如果以15万为分界线,小鹏15万以上的销量占比高达71.9%,而零跑的占比为43.1%。

平均售价体现得更直观一些。2021年,小鹏的汽车销售收入为200.4亿元,全年销量为98155辆,平均卖一辆车收入20.4万元。零跑同期来自汽车销售的收入为30.58亿元,全年销量为47348辆,平均每卖出一辆车的收入只有6.9万元。

销量可以成为任何车企的底气。但同样存在的现实是,如果任何一家车企的销量增速在下滑、低价车占比过高,都会有损于企业长期竞争力的建设,何况企业还要在智能化上超过行业龙头。

/ 03 / 零跑如何才能领跑?

蔚来创始人李斌曾多次抱怨造车太费钱:新创企业要造车,至少需要200亿元以上的资金准备,否则别想做好。

小鹏创始人何小鹏与李斌的看法相似,他曾在小鹏完成A+轮融资后感慨:以前看别人造车觉得100亿太夸张了,现在觉得200亿都不够花。

朱江明虽然没有公开抱怨过造车烧钱,但也没有放松给零跑融资的脚步。成立至今,零跑至少完成了七轮融资,总额累计超过100亿元。

造车烧钱的底层逻辑是汽车行业的准入门槛较高,而选择将技术实力作为核心竞争力,无疑是选择了一条更难的路。

从投入看,零跑确实十分注重研发。招股书显示,零跑近三年的研发投入规模在持续提高,从2019年的3.58亿元提升到2021年的7.4亿元,翻了一倍多。在此期间,零跑研发出了多项新技术。

比如前面提到的“凌芯01”,它让零跑成为了国内新势力中唯一推出了自研AI自动驾驶芯片的企业。

2022年,零跑又公布了自己的CTC技术(电池底盘一体化技术)。这项技术可以通过集成和简化两方面来优化性能和成本,零跑是国内第一家实现CTC技术量产的企业。

不难看出,零跑围绕智能汽车的核心做了大量的研发工作,也取得了突出的成果。但是,判断一家企业技术实力如何,不仅要看其自身发展,也要和同行之间做对比,毕竟大家都在同一个竞技场上。

2020年,零跑的研发投入占比,是已公开财务资料的所有新势力中最高的。

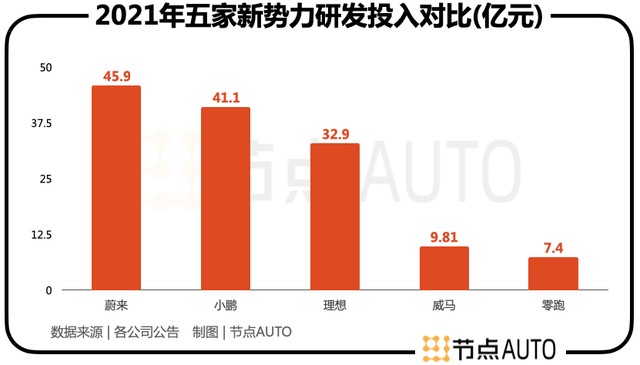

目前,已经有五家新势力公开了财务资料。其中,“蔚小理”已经上市,威马和零跑正在冲击港股。招股书显示,零跑2021年研发投入的营收占比为23.6%,比小鹏还要高3个百分点。

不过,由于总收入更低,零跑的研发投入规模低于另外四家新势力。

以2021年为例,“蔚小理”和威马的研发投入,分别是零跑的6.2倍、5.55倍、4.44倍、1.33倍。其中,“蔚小理”2021年的研发投入在30亿元-50亿元之间,威马接近10亿元。

因此,零跑的全域自研路线只剩下一条出路:在效率上全面超过其他四家新势力。

实际上,零跑已经在效率上遇到了挑战。“凌芯01”的算力只有4.2TOPS,而英伟达去年发布的自动驾驶SoC Atlan,单颗SoC算力就能达到1000TOPS,比肩大多数L4级自动驾驶车辆整车的算力。

虽然算力不能代表一切,但如果算力不高,无疑会制约性能的发挥。

零跑的销量能高速增长,很大一部分原因在于,A0级的零跑T03找准了定位。与之相似的还有五菱宏光MINI EV,它在2021年的销量达到42.6万辆,是全球新能源汽车中仅次于特斯拉Model 3的存在。

从业绩表现、研发投入和品牌力等方面来看,零跑与稳居第一梯队的“蔚小理”相比存在一定的差距。这是造车浪潮第一轮大浪淘沙后的结果,不是在一朝一夕之间形成的,也不是可以立刻改变的。

对零跑来说,即便未来顺利登陆港股市场,短时间内也很难实现朱江明提出的“三年超越特斯拉”的目标。

与其瞄着特斯拉打,或许找到更适合自己的差异化竞争点,提升竞争力,才是零跑更应该做的事。

节点AUTO声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点AUTO不对因使用本文章所采取的任何行动承担任何责任。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。