编者按:本文来自微信公众号 国潮新消费 (ID:New-consumption),作者:吴正敏,编辑:鹤翔,创业邦经授权转载

自7分甜“征战”咖啡赛道,推出新品牌「轻醒咖啡Brisky Coffee」后,11月初,有网友在古茗奶茶店也闻到了咖啡的味道。相较于7分甜的重金投入,古茗则是直接选择了来自农夫山泉旗下咖啡品牌「炭仌」的意式咖啡浓缩液作为产品原料,以此切入咖啡市场。

据了解,农夫山泉2019年进军咖啡市场,先后推出碳酸咖啡、精品咖啡、挂耳咖啡等产品。此次推出的意式咖啡浓缩液新品主要应于家庭DIY、餐饮连锁等消费场景,目前仅与古茗奶茶有合作,尚未在零售市场铺开。

咖啡与奶茶,因其在消费群体、消费场景方面重合度较高,有观点认为两者在未来“必有一战”,新式茶饮品牌近年来的“咖啡化改革”也反映着二者互为补充的品类趋势。

赛道火热,巨头眼馋。如今,农夫山泉携咖啡液走进古茗奶茶店,成为终端饮品的原料供应商。再次登顶中国首富榜的钟睒睒,似乎正以“地表最强搬运工”的优势布局关于“饮品”的一切。

01 由B到C,农夫山泉“咖啡下沉”的如意算盘

农夫山泉2022年上半年财报显示,茶饮料产品收益为33.07亿元,较去年同期增长51.6%;功能饮料产品收益为20.23亿元,较去年同期微增0.9%;果汁饮料产品收益为12.75亿元,较去年同期增长4.2%;其他产品主要包括苏打水饮料、含气风味饮料、咖啡饮料等其他饮料产品,及鲜果等农产品,报告期总收益为6.45亿元,较去年同期下降23.8%。

除茶饮料产品显著增长外,其余品类均呈现出增速放缓态势。从目前的市场动作中不难看出,咖啡液成为了农夫山泉试图开辟的另一条增长曲线。

近年来,经过速溶咖啡品牌、线下连锁咖啡品牌的市场教育,消费者对于咖啡产品有了更深入的了解,咖啡液继而成为行业新的着眼点。

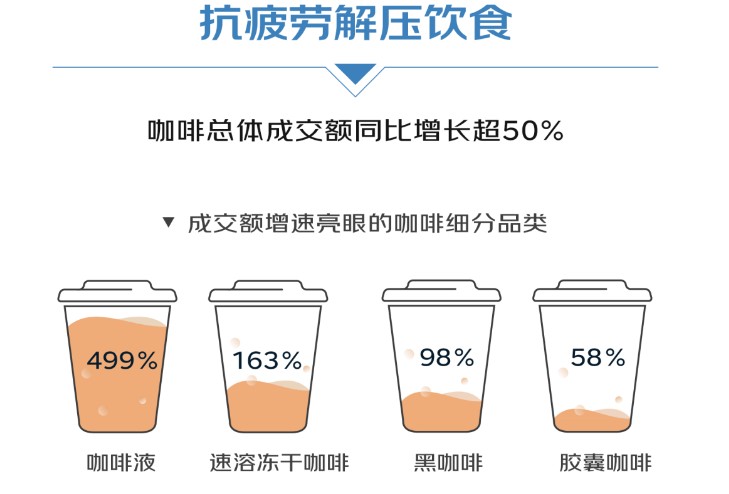

京东超市数据显示,今年1-8月,咖啡整个品类同比增长超50%。细分品类中,咖啡液增幅超400%。市面上,隅田川、seesaw、永璞等新锐品牌陆续推出咖啡液产品,雀巢等零售咖啡巨头也推出了自己的咖啡液产品。

图源/京东超市数据

在B端,咖啡液能够帮助线下连锁茶饮店、咖啡店等门店降低制作咖啡的门槛与成本,拥有庞大的应用市场;在C端,其自带的便携、易保存属性与DIY属性能够为消费场景创新提供支撑,将来我们可能会在家庭消费、外出聚会、大型活动等场景中看到它的身影。

纵观农夫山泉的战略布局,它需要的不是爆品,而是能够带来长期增长、稳扎稳打的产品。目前处于高速增长期,尚未形成竞争局面的咖啡液正符合它的预期。

不同于在下沉市场疯狂开店的瑞幸与「幸运咖」,农夫山泉选择以原料供应商的身份,与主攻低线市场的新茶饮品牌合作,将旗下的咖啡产品以另一种形式送入下沉市场。

随着一、二线城市的竞争态势进入白热化阶段,咖啡、奶茶“卷战”下沉市场。

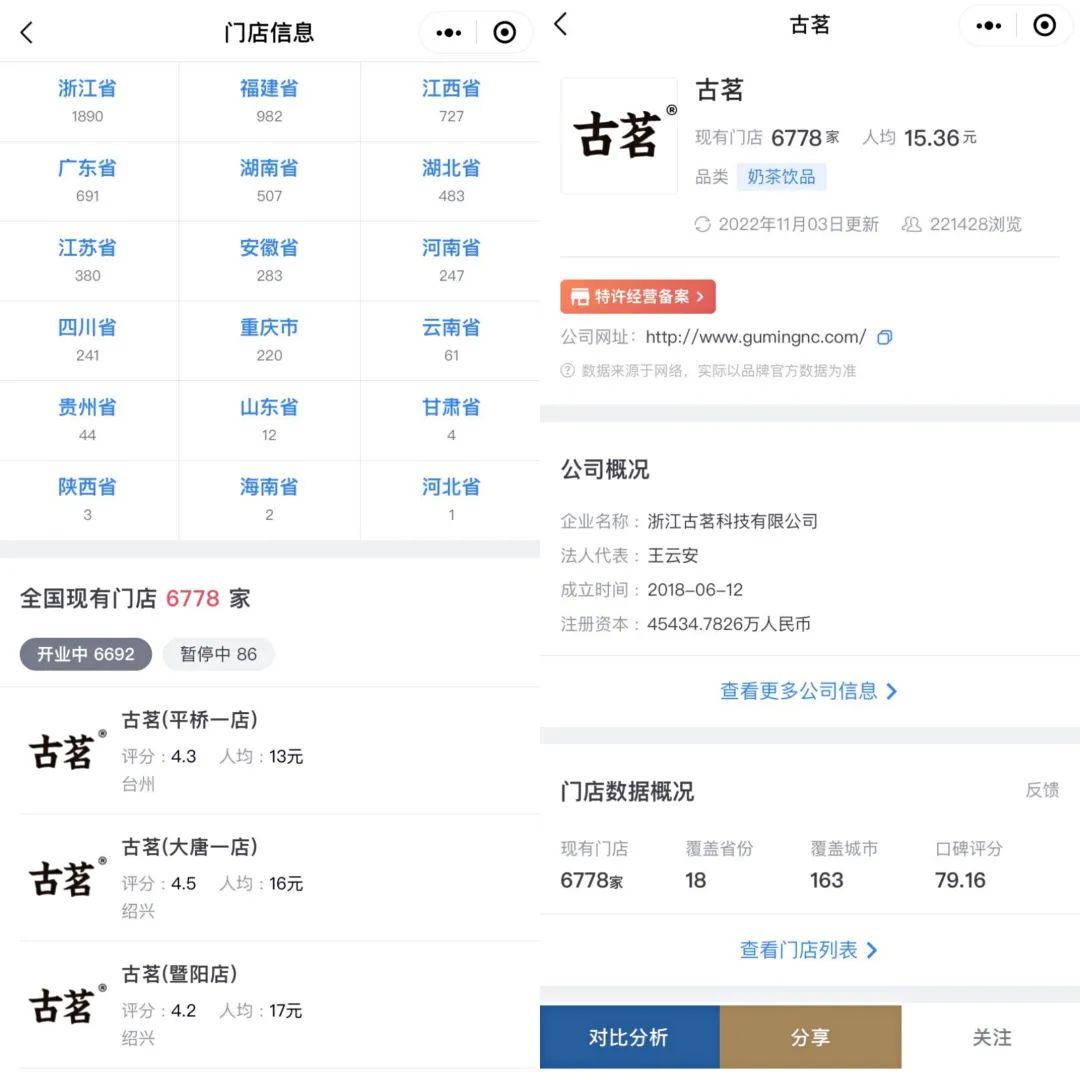

古茗在偷逃税事件之前,行业声量不大,但其门店数量却超过了6000家,颇有闷声发大财之势,其主打的高性价比水果茶,也被网友称为是喜茶“平替”。

古茗门店全国分布情况 图源/窄门餐眼

在「2022年美团平台全国茶饮品牌门店数Top10榜单」上,古茗的门店数量由2020年的Top5提升到2022年的Top2,订单量与订单金额都呈现平稳发展态势。

图源/【美团×咖门】2022茶饮品类发展报告

农夫山泉“借道”古茗,看重的是门店数量与产品定位,以及有可能跻身行业第一梯队的品牌势能。以椰乳供应商菲诺“先B后C”的打法将咖啡产品布局到三四线城市,培养潜在消费者及消费偏好,不得不说,这一招走得既妙又稳。

02 先甜后苦,“奶茶咖啡化”变革

茶饮品牌根植于中国深厚的茶文化土壤,而咖啡属于舶来品。国内消费者在口味上,对“苦”的接受度远不及“甜”,因此,新茶饮在三四线城市的影响力远超咖啡。

新茶饮上半场,不少品牌在资本的加持下快速跑马圈地,门店规模持续增长。下半场,行业竞争格局初定,品牌扩张开始出现分化。整体来说,由于新茶饮行业门槛较低,难以构筑竞争壁垒,故而很快进入了高度内卷、零和博弈阶段。

在产品创新遭遇瓶颈,行业整体增速放缓的情况下,新茶饮品牌们除了集体开启联名营销外,还不约而同地将目光转向了咖啡市场。

艾媒咨询数据显示,2021年中国咖啡行业市场规模将达3817亿元,预计2022年达4856亿元。预计咖啡行业将保持27.2%的增长率上升,2025年中国市场规模将达10000亿元。

中国咖啡市场大有可为,还远远没达到上限,由此也引来一众跨界玩家入场。一时间,“书店+咖啡”、“时装+咖啡”、“3C产品+咖啡”、“加油站+咖啡”、“邮局+咖啡”等新模式如雨后春笋般涌现。

新茶饮品牌也没闲着,喜茶入股咖啡品牌「Seesaw」,投资焙炒咖啡服务商「少数派咖啡」;茶颜悦色开设咖啡子品牌「鸳央咖啡」,试图复制茶颜的成功;奈雪的茶在入股「AOKKA咖啡」的同时也不忘上新多款精品咖啡……

投资“同行”之举看似在“培养竞争对手”,实则为茶饮品牌应对竞争的有利手段,“奶茶咖啡化”布局的背后,是将鸡蛋放在不同的篮子里、扩大消费人群及市场份额的考量。

古茗作为一家定位中低端的新茶饮品牌,经营模式以加盟为主,资产投入与人力成本都相对更低,但大规模的加盟体系不利于品控与服务质量的把握。

对于古茗来说,想在现有产品中增加咖啡产品,使用咖啡液是再好不过的选择:其一,咖啡液帮助古茗降低咖啡制作的门槛与成本;其二,相较于手工制作,简化了产品的SOP,最大程度确保产品品质的统一。

古茗选择「炭仌」意式咖啡浓缩液的原因不外乎,农夫山泉作为一家产品线众多、资金雄厚、技术先进、标准统一的企业,有大规模生产统一合格产品的能力。与强者合作,进而维持在多变市场中的生命力。

回看新茶饮的发展历程,从1990-1995年的粉末调制时代,到1996-2015年的传统连锁茶饮时代,再到2016年至今的新式茶饮时代,消费市场的每一次变革都是基于产品创新,下一个能够改变市场竞争格局的产品在哪里?

咖啡或许不是新茶饮要找的创新产品,但至少能帮助它们缓解现阶段的增长焦虑。

03 新产品与新故事

1969年,日本第一款量产的罐装咖啡问世,当时的日本处于经济高速增长阶段,咖啡以提神醒脑的功效满足了那些高强度、长时间工作人士的需求,产品功能与人们生活诉求高度契合,因此UCC咖啡大获成功。2017年,三得利推出个人装PET瓶装咖啡,其清爽的口感、时尚的外形与易封存的特点契合了职场办公人士尤其是职场女性的生活方式与需求,颇受消费者青睐。

这两款咖啡产品的成功,都得益于它们精准地契合了当时日本民众的生活方式与需求。回观国内,防疫背景下,人们的堂食需求减少,零售、外卖咖啡有了更多接触消费者的机会。相较于现磨咖啡,咖啡液这类易保存、对物流运输要求并不高的咖啡产品更加适应当下市场需求。国内发达、完善的电商体系,以及正在风口上的即时零售等业态,都能为咖啡液这一细分品类的增长提供助力。

机会来临,新锐品牌与传统巨头都不会放过。

个性化、多元、创新是新锐咖啡品牌的标签,但在当下的市场环境中,它们除了考虑如何发挥自己的优势外,更应该把每一步走得稳、走得实。

时萃咖啡在过去三年一路高歌猛进,单店估值超1亿元,如今线下门店却在一夕之间几乎全部关闭。此前《华夏时报》报道,时萃咖啡线下线上联动发展遇挫,门店关闭或许与未能获得进一步的融资有关。

如果品牌仅仅依靠资本输血,自身的造血能力过弱,就极易在激烈的市场竞争中陷入资金链断裂的泥潭。时萃咖啡不是第一个,也不会是最后一个。

相反,那些后入场的传统巨头们,虽然原有的企业形象使得它们短期内仍要承受着消费者的“刻板印象”,但原有的资金、技术、渠道等积累优势能够让它们在持久战中更胜一筹。

农夫山泉对消费趋势、产品技术,以及资金预算的把握,在「东方树叶」身上可见一斑。「炭仌」沿袭这一思路,产品由自家烘焙工厂负责,从生豆选取到烘焙、萃取、灌装,自主完成生产制作全流程,全力提升产品品质。在渠道布局方面,除了借助新茶饮的传统零售渠道,农夫山泉也与盒马合作,共同打造以咖啡液为原料的瑞士卷,探索新零售渠道。

从「炭仌」上市至今,农夫山泉聚焦咖啡品类,细分消费者需求,先后推出精品咖啡、碳酸咖啡、挂耳咖啡、冷藏/自热咖啡。多元而精细化的咖啡版图展现在我们面前,业内人士认为,这会为行业带来新的产品开拓方向,「炭仌」也有望成为咖啡市场新的“品质标杆”。

农夫山泉能否成为这一市场的“老大”,新的产品与新的故事,都值得期待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。