编者按:本文来自微信公众号 子弹财观(ID:),作者:胡八一,编辑:蛋总,创业邦经授权转载,头图来源摄图网

多点Dmall看来是铁了心要在香港大干一场。

2023年1月4日,在传出向港交所递交上市申请不到一个月后,多点Dmall火速与香港数码港签约。特区政府创新科技及工业局披露的信息显示,双方将合作打造世界级零售科技数码体验中心,共同推动香港以及整个大湾区的中小企数字转型。

不难看出这个目标极其宏大,但真能如愿实现吗?

创新科技及工业局局长孙东表示,多点Dmall是特区政府在2022年12月发布《香港创新科技发展蓝图》后首家引进数码港的龙头企业,隐约透露出对这次合作的重视及有“打头炮”的意味。

更耐人寻味的是,此次多点Dmall落户香港数码港,并不是要开设物美超市再进行线上零售与配送业务,而是直接将业务端口定在工业互联网与SaaS上。

按照多点Dmall创始人张文中的说法,此次合作希望发挥多点Dmall的经验、技术优势,连接香港数码港强大的本地科创网络和支援计划,为从事数字经济相关的科创公司和中小企提供帮助。

因此,在某种程度上看,多点Dmall与香港数码港的合作很可能暴露出其未来发展思路的大调整,而这一切或对其上市产生不可估量的影响。接下来,张文中又会面临哪些挑战?

1、张文中想要的多点

张文中早年赴美求学时,看到了美国零售与中国的差距,归国后创立物美超市并将其发展壮大,却不料在2006年底因经济犯罪而遭遇牢狱之灾。

2006年底,因涉嫌行贿、挪用公款,张文中被河北省衡水市人民检察院刑事拘留;2009年,张文中被判处有期徒刑12年,罚没50万元。此后,张文中一手创办的物美也从零售行业的头部位置跌落,并错过了移动互联网时代的蓬勃发展。

经过两次减刑,2013年刑满出狱的张文中依然想着“怎么把零售业做大做强”,于是有了两年后的多点Dmall(以下简称多点)。

也许是感觉自己年龄偏大、时不我待,也许是认为移动互联网的浪潮已过,自己却因在狱中而没有赶上,出狱后的张文中“性格大变”,步子迈得又大又快。

先是物美私有化退市,接着是以2015年推出多点为代表的物美全面数字化。当时多点提供线上下单,线下卖场送货上门的服务,还有前置仓、多点秒付、自由购、会员制等功能。

同样的时间正值盒马崛起,因此有人开始争论“谁是新零售第一人”。但张文中的目标似乎并不是要和盒马一争高下,而是想成为零售产业的系统平台提供商。

2015年之后,多点依靠物美的优势以及送货上门的服务,逐渐在线下与线上零售相结合的领域里有了一席之地。

在多点发展的同时,张文中还在为自己的案件申诉平反。直到2018年,最高人民法院依法宣告张文中无罪,那场始于2006年的冤狱得到了彻底平反,舆论一片哗然,众人的目光也再次聚焦于张文中、物美和多点身上。

同年,张文中决定兼任多点的董事长。他在一次员工大会上指出,自己出发点是要做一个为传统零售赋能的大平台,而不是物美电商部门,物美只是试验场,“我们的期待是要做万亿级交易平台”。

虽然张文中声称“物美只是试验场”,但这些年运营下来,多点等于物美系的电商平台,是所有人心照不宣的事情,这也是让张文中最苦恼的一件事。

目前,多点的导流、现金收入以及产品的营运,绝大多数还依赖于物美系统内各家超市的支持。例如现金收入,由于物美旗下超市的结账都采用多点系统,这也让其现金收入涵盖的内容超乎人们想象。

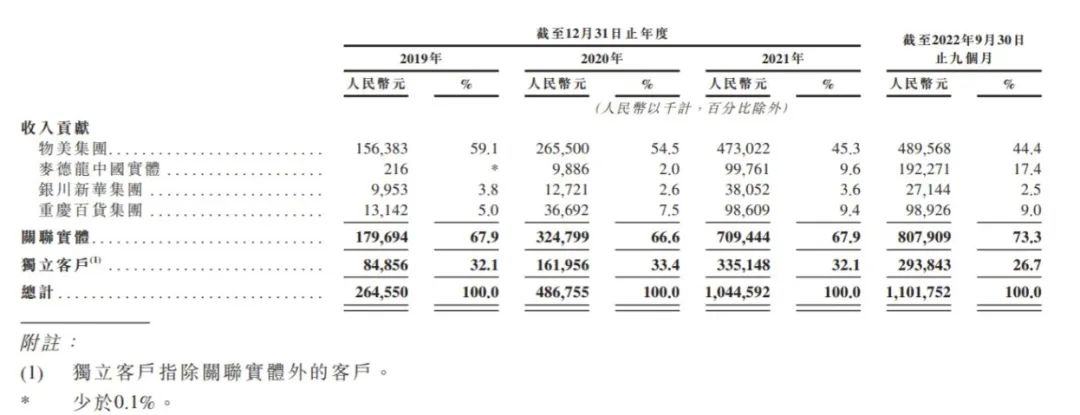

从多点披露的IPO申请书数据来看,2019年到2021年其收入分别是2.65亿元、4.87亿元和10.45亿元;2022年前9个月,收入上涨至11.02亿元。

在报告期内,七成以上的净收入来自物美集团、麦德龙中国实体、重庆百货集团、银川新华集团构成的“物美系”,而其中四成以上来自物美集团。

这也成为外界不看好多点发展前景的重要原因之一:自身造血能力弱。

这并非张文中理想中的多点,多点在最初被张文中设计成一个数字化服务公司与平台,其对消费者的电商部分只是外延的服务,真正的客群是其他零售企业,然而目前收入仍极度依赖物美系。

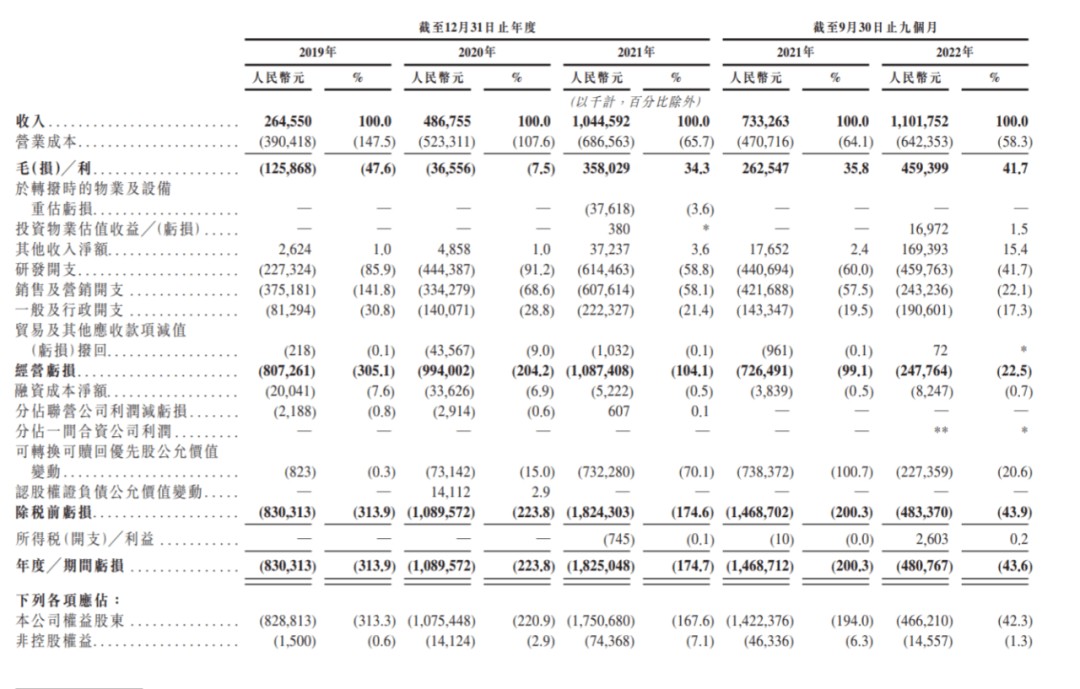

更要紧的是,在收入增长的背后是疯狂烧钱——支付高昂的履约成本、运营成本等等,多点自2019-2021年分别亏损8.3亿元、10.9亿元和18.3亿元,也就是三年亏损了37.5亿元;2022年前9个月,亏损4.8亿元。调整后这几年亏损共计31亿元。

因此,在资本市场上,多点仍要花大力气去证明自己未来能拥有自我造血能力和足够强的盈利能力,否则即便上市了也难有更好的表现。

按照招股书显示的业务内容来看,多点的收入从严格意义上来看是:接入系统的零售企业相应营收的流水服务费以及系统使用费、云服务使用费和营销服务使用费等等。

或许,张文中是看到了盒马发展的优劣势——2019年曾有国外资本市场分析师指出,盒马如果独立并将自己线下的门店全部抛弃,转型成一家针对商超企业数字化的SaaS云平台,肯定会很快获得盈利。

目前,零售企业尤其是商超企业的数字化管理仍是一个巨大的空白市场,很多企业还停留在“引入一套零售管理系统”的做法上,而在对物流、采购、供应链以及对线上消费者的服务和营销推广等方面上,还未形成成熟的数字化能力。

张文中看中的就是这个市场,加上来自于资本市场的信息,也让他坚定了相应的观点。

2、京东模式的背后

前不久,海外知名证券分析网站Tipranks发布华尔街知名分析师Shyam Patil的文章,表明华尔街现在对中国的电子商务企业格外关注,尤其是京东。

在比较拼多多、唯品会、阿里巴巴与京东的不同发展前景时,Shyam Patil认为京东很可能在2023年成为中国电子商务市场的第一名。

在他看来,京东与其他几家中国电子商务平台最大的不同,是其在极力构建服务整个商品生产行业的能力。“从物流,供应链管理、运输、销售乃至之后的客户服务,京东形成了自己一整套的行之有效的体系,而这些体系也通过近几年的实践,逐渐摸索出为第三方企业服务的能力”。

他认为京东目前的优势在于跟SaaS平台企业不同,“京东作为互联网企业,既能提供相应的技术服务与平台,又能从产业与销售领域给客户提供一揽子的解决方案”。

另外,资本市场主体的机构投资人也表示出对京东模式的认可。

相应数据显示,自2022年9月22日以来,对冲基金等机构投资者在京东股票上的持有价格和金额不断上涨,已超越2021年同期水平;京东现有的股东,对股票出让的份额远小于吸纳股票的份额。

与此同时,分析师对美股SaaS龙头企业Salesforce给出的预期平均价是192美元左右,远超139.5美元的现价。而超过90%的受访分析师对这支股票的态度是增持,剩余10%的分析师则是表明持有并不卖出。

由此可见,资本市场对于SaaS平台企业的偏爱且认定数字化将成为企业应对未来挑战的重要工具,而在这个方面投入重资并已获得优势的企业发展潜力巨大。

这其实是张文中坚持多点业务发展模式的一个重要原因。

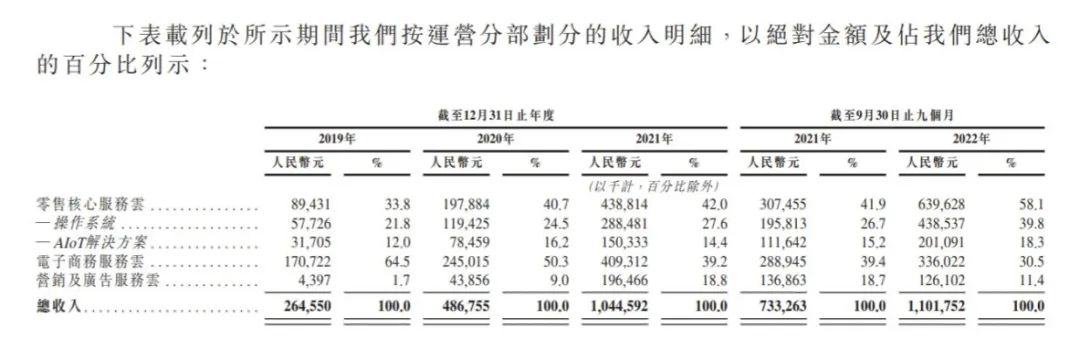

尽管最为消费者熟悉的是多点的C端到家配送业务(即电商业务),但多点一直试图加大B端服务的占比。

招股书显示,在收入构成中,电子商务云占比由2019年的64.5%降至2022年的30.5%,零售服务云占比逐年提升,已经由33.8%提高至58.1%。

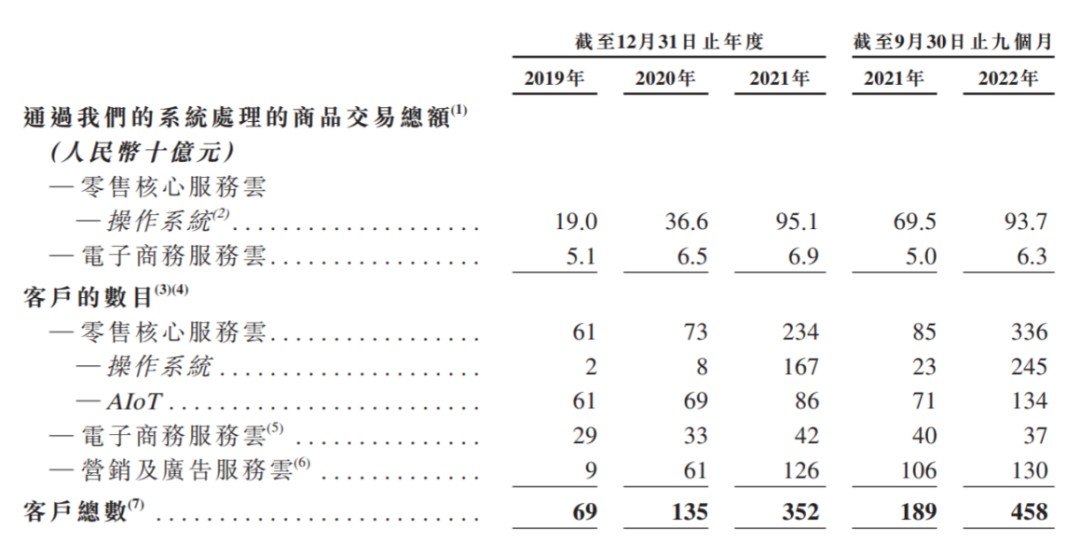

零售服务云是多点2019年上线的产品,相当于给零售企业定制了一款中台,在当年服务客户69家,实现营收2.65亿元。

2020年,多点服务客户数增至135家,并通过开发英文版Dmall OS系统、发展海外业务开发团队等举措,当年实现营收4.87亿元。

2021年,零售业数字化转型趋势明朗,市场规模效应初显,多点服务客户增至352家,全年营收突破10亿元,前期系统研发实施成本被进一步摊低,毛利率首次扭负为正达到34.3%。

而2022年前三季度,多点营收较2021年同期的7.33亿元增长50.34%至11.02亿元,超过2021年全年的营收规模,毛利率达到41.7%。

财务数据从另一方面证明了张文中的抉择,让多点成为一个SaaS平台将有一定的发展前景,但当他站在这条赛道上时,又不得不面对更多难题。

3、张文中接下来的难题

「子弹财观」注意到,在多点与香港数码港达成合作的同时,多点在港交所发布公告显示,新增了三家知名券商为整体协调人。

按照2022年4月港交所的新规,为了加强券商的积极性,并引导企业合规合理且更好的发行股票,特设立“整体协调人”的职位。

整体协调人的权力超过保荐人,可负责和协调关于股票上市的各项工作,并成为账簿管理人和牵头经办人。整体协调人除了担任整个IPO项目的协调角色外,另外一个重要职能就是对公司上市后股价稳定并最终决定是否行使公司的超额配股权。

“整体协调人是额外要再拿一笔费用的,多点在原本两家整体协调人之外又紧急增加三个,侧面说明海外资本对未来上市公司股票的需求大,它不得不通过增设这样的岗位来满足海外资本的要求。”香港知名证券分析师林曦对「子弹财观」表示。

而结合多点如今在香港数码港的紧急投资,可以看出张文中也意识到了这一点,并且在选择上市的身份。

“据我所知,由于通胀的进展以及经济的疲软,各国消费者在电商平台的消费热情都有所减退,以亚马逊为代表的电商平台在最近一年内的预期都不太理想。”林曦表示,亚马逊最近将削减近10000个工作岗位来应对这样的变化,“这其实就影响到资本市场对电商乃至电商服务平台的看法,其中就包括多点。”

因此,张文中将多点打造成一家SaaS平台并推广上市,成为当前资本市场关注的热点。林曦认为:“用SaaS平台来上市,对相应的资本来说吸引力大,因为目前数字化已成为所有企业和资本市场关注的焦点。”

不过,在他看来,张文中需要解决的问题还有很多。“数据显示超过七成的收入是来自于物美系的公司,而物美集团的收入最少占到了四成以上,这让资本市场很难相信多点会在其他零售客户的身上取得成功。”

因此,林曦认为多点最重要的事情并非选择什么样的身份上市,张文中接下来面临的工作重点和难题很可能是——该如何将多点数字化平台推广到其他客户身上?

这也跟多点紧急与香港数码港达成合作的举措相吻合,张文中试图打造世界级零售科技数码体验中心的野心极大,这场合作是他打出的“第一张牌”,“这可能是张文中最重要的一次尝试,但多点这场‘香港梦’的成败仍是个未知数。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。