作为国内三北地区第二大跨省供热服务供应商,慧居科技在7月10日即将港股上市。尽管目前受经济影响,港股市场处在低迷状态,但供热行业作为公用事业板块属刚性需求,由于受经济周期影响小,经营业绩稳定,反而成为市场的优质板块,吸引了不少的资本关注。

7月7日,慧居科技公布配售结果,香港公开发售及国际发售均获轻度超额认购,说明慧居科技作为供热行业的优质企业,此次登陆资本市场已经得到了众多投资人高度认可。

而作为香港最具权威的投资专家之一,著名独立股评人陈永陆也同样认为:慧居科技利用多样化的热源,提供清洁和优质的供热服务,能控制跨省经营。由于业务属于刚需类别,过去收入及盈利稳定而且具增长力,投资机会不可忽视。

行业稳步增长,未来市场大有作为

供热服务行业属于一种公用事业行业,所生产的热量会输配至供热服务客户以满足其冬季室内采暖需求。因此属于刚性需求,不太受经济周期影响,行业增长稳定。

从整个行业来看,虽然我国城市供热市场不断发展,但目前供热覆盖率仍处于较低水平,即便在北方其平均覆盖率不到50%,且由于我国的集中供热市场主要集中在城镇地区,所以中国城镇化率的持续提高是成为供热服务需求的主要驱动因素。

根据中央委员会及国务院印发的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,预计在2021年至2025年城镇化率将提高约5%。据国家统计局数据,中国城镇人口占总人口的比例由2018年的约61.5%增加至2021年的约64.7%,而城镇人口密度由2018年的约2,546人/平方公里增加至2021年的2,868人/平方公里。

因此预计随着我国城镇化率不断提高,我国供热市场也将不断发展,平均覆盖率也将继续提升,供热服务市场将会保持稳定增长。

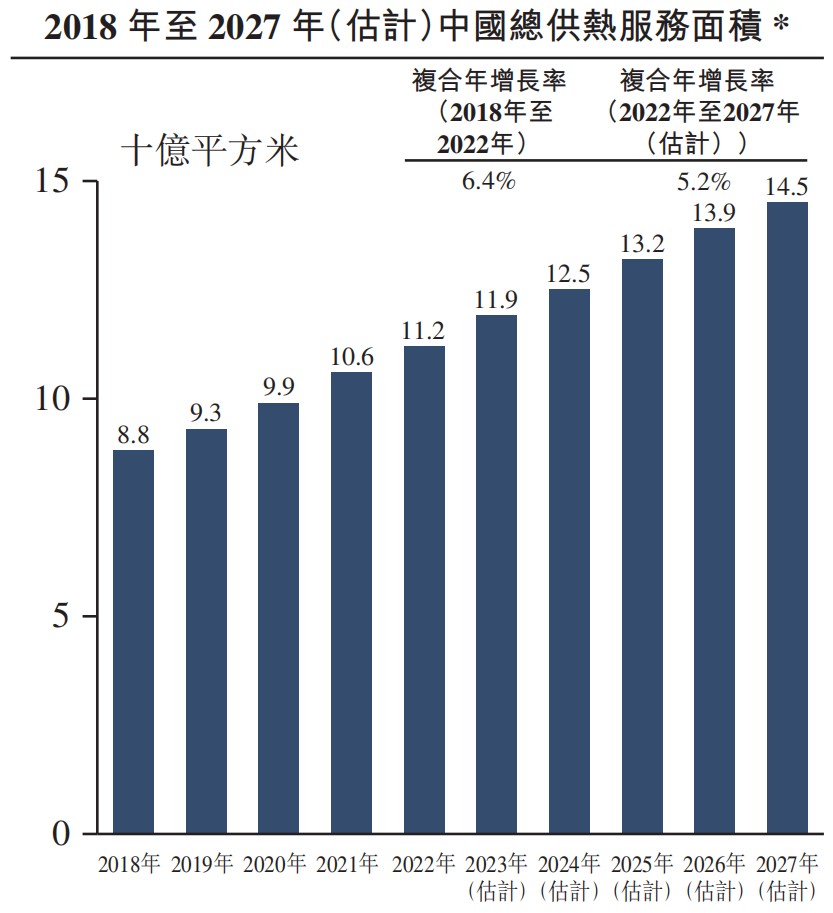

据弗若斯特沙利文报告,中国的总供热服务面积从2018年的88亿平方米增长至2022年的112亿平方米,预计到2027年供热面积将达到145亿平方米,复合年均增长5.2%。

图片来源:招股书

而由于行业特殊性,我国供热服务行业高度分散,基本上供热服务都是以当地企业为主,前十大参与者大部分为国有企业,总供热服务面积占中国总实际供热服务面积的比例超过16.0%。

非国有企业在中国经营的总实际供热服务面积为2,371.2百万平方米,占2022年总实际供热服务面积的21.0%。慧居科技排名第四,市场份额为1.8%。高度分散的行业格局也为公司未来提供广阔市场。

图片来源:招股书

总体看,无论是整体行业发展情况,还是公司自身存量的供热面积,慧居科技在未来数年都具有显著的增长空间。

手握六项特许经营权,跨省供热竞争优势大

慧居科技作为一家主要在中国三北地区经营的跨省供热服务供应商,主要业务区域集中在山西省、甘肃省以及内蒙古自治区。2022年公司总实际供热服务面积累计达4.2亿平方米,约占总特许经营面积的10%,公司排名第九,以总实际供热服务面积计,市场份额约为2.4%。

而供热服务业在中国是一个受到监管的行业。根据弗若斯特沙利文报告,为获得在供热服务行业经营的相关业务资格╱特许经营权,经营者必须具有充足的热源、经验丰富的员工及大规模的供热服务设施。这天然就形成了一个准入门槛,也是这个行业的壁垒。

慧居科技成立十余年来,目前已经拥有六项特许经营权,其中三项于山西省经营,一项于甘肃省经营,一项于内蒙古自治区经营及一项为河南省在建项目。

图片来源:招股书

公司特许经营权业务主要在我国三北地区,而“三北”地区冬季的气候普遍十分寒冷,尤其是秦岭-淮河以北地区,因此供热服务需求较大。

取得的特许经营期限通常为25-30年,这样就可以为公司提供持续稳定的现金流,加上拥有超过10年的运营经验,能大大保障公司经营稳定,拥有稳定且持续增长的收入。

特许经营权带给慧居科技类似于垄断的业务,这是慧居科技的优势,对于政府来说,是很好的鼓励对象,上市之后,未来公司有机会获得更多特许经营权。

此外,与许多同行不同的是,慧居科技是少数能够实现跨省供热的供应商之一。跨省参与者不常见的原因在于,须具备高技术优势和丰富的跨省经营经验。而目前慧居科技已掌握了热电联产、余热回收、地热能供热等40多种新能源技术,特别是在联合能源、技术集成方面走在了全国前列。

这些技术壁垒,是在激烈的市场竞争中的重要优势。

未来公司可以利用现有经验和技术优势继续向其他地区拓展业务,比如在秦岭-淮河以南地区,特别是在西南、华中和华东地区积极寻求供热服务行业的新机会,以实现对全国地区的扩张。

业绩稳定增长,投资机会不可忽视

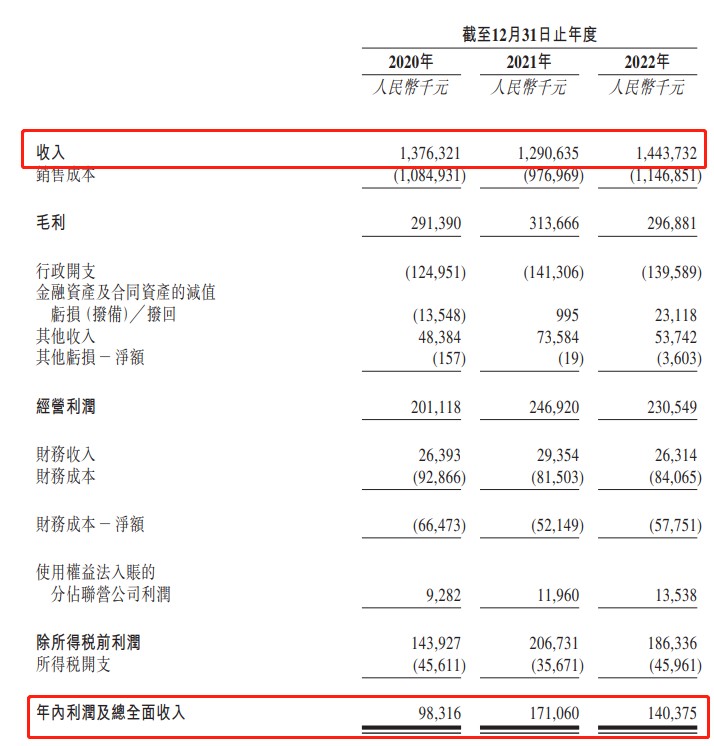

过去3年,公司营收由2020年的13.76亿元人民币,增加至2022年的14.43亿元人民币,期内净利润由9831万元增加至1.71亿元,整体净利润3年内涨幅约70%,整体业绩保持稳定增长。

图片来源:招股书

资本层面,在本次IPO中,慧居科技已经获得基石投资者认购人民币5千万的份额,认购占比20%。基石投资者江港国际投资有限公司最终实控人为江苏省江阴市政府,意味着慧居科技获得政府层面站台,未来也将得到更加有力的资源支持。

估值方面,按照慧居科技公司的招股定价,公司对应2022财年的市盈率仅为8倍左右,而目前在港上市的同类(公用事业板块)公司中,在剔除掉市盈率为负的公司之后,统计的49家公司整体平均市盈率为17.96倍,这样对比下来,慧居科技上市后具有足够大的安全边际。

总而言之,公司虽然身处传统供热公用服务行业,但在政策和技术的加持下,拥有稳定盈利能力和现金流的传统能源行业,反而会越来越受到资本市场的青睐。