作者 | 心怡

来源 | 洞见新研社

三伏天已至,正是咖啡品牌借冰咖笑傲市场的好时机。没想到的是,靠低价狂奔的库迪却率先传出涨价的消息。

消息称,7月起,库迪划线价格上调1-2元,8.8元的团购价涨到9.9元,热门产品潘帕斯涨到14.9元,新用户赠送的券也调整到8.8元券。

截至6月底已开出4000家门店的库迪,扩张速度不可谓不快。只是,其无论是产品还是服务都尚未树立起显著优势。此时选择涨价,无疑会将此前靠大量补贴获取的客流再拱手让给竞争对手。

事实上,据一些库迪加盟商反馈,7月涨价后,杯量都不同程度开始下滑。

生意场里没有慈善家。

杯量数据起不来,且不谈原本作为融资困难户,将来获得融资的希望会越发渺茫,更重要的是,一旦加盟商意识到库迪的所谓规模优势只是“空架子”,难以在竞争中真正为自己赋能,甚至还得无限期亏钱陪跑,加盟商的信心很可能开始大规模坍塌,并选择不再陪库迪“吃苦”,库迪也极可能陷入规模塌方的危险。

1.没有核心竞争力的促销,就是一盘散沙

当前,国内咖啡市场已进入高速发展阶段,入局玩家增多,竞争激烈程度加剧。

从年初COCO3.9元一杯的美式,到后来瑞幸、库迪的9.9元喝一杯、8.8元喝一杯,咖啡品牌不约而同盯上低价策略,都希望靠低价更快抢夺市场。

但从长远发展考虑,低价促销终归只能算手段,那些在促销结束后仍能稳住客流的品牌,才更具价值。

而库迪目前的情况,显然尚不符合该特征。

5月底3000家门店、6月底4000家门店,从开店速度来看,库迪的确成了咖啡市场很难被忽视的存在。但与此同时,其蒙眼狂奔的弊病也在日渐显露,开始掉进了价格陷阱。

如开头所述,库迪近期对产品价格进行小幅上调,为保证加盟商的盈利能力,库迪对加盟商的补贴也从原本的9.5-10元上调至11.5-12元。

价格小幅调整,补贴也没有缺席,按理说不论是杯量还是营收都不会出现太大波动。但不少加盟商却在内部群反映,杯量下滑明显,有的从300杯下滑到200杯,有的只剩100多杯。

杯量对价格调整如此“敏感”,实际指向的是,多数购买库迪的消费者看中的都是其价格,而非产品、服务等更具竞争力的因素。这就导致,一旦失去价格支撑,库迪也同步失去了消费者的支持。

与早期瑞幸坚持走低价策略不同,过去几个月,库迪的单价一直在变动。从最初的9.9元到全面提价又到1元咖啡,再到如今的二次全面提价。

对加盟商来说,每一轮价格调整,都是一次对杯量的考验。而对库迪来说,只调价不提质的它,早已身陷价格囹圄。

在咖啡品牌批量涌入、全面内卷的当下,尚未跑出规模优势的库迪,正趋于被动。

当前,瑞幸、挪瓦、Manner、幸运咖等咖啡品牌在产品单价、门店选址、门店数量等层面加快了竞逐步伐。

库迪开出4000家门店的同时,走在前面的瑞幸已经于6月初达成了万店KPI,挪瓦咖啡创始人也喊出“五年2万家”的开店口号。

就连向来“高傲”的星巴克,也于去年定下了“每9小时开一家新店”、“三年新增9000家门店”的小目标。

这之中,瑞幸已在现任创始团队的带领下扭亏为盈,奔向万店规模的全新时代;与库迪同为新品牌的挪瓦咖啡则已于2021年拿到融资,获得资本撑腰。

反观库迪,产品无爆款、服务无口碑、背后无资本,就连基本的产品品控也因门店管理不当并不稳定,与同行们的差距正进一步拉大。

只剩价格优势的它,一旦涨价,自然留不住这届“挑剔”的消费者。

2.回本无期还要流血扩张,会走舌尖老路?

虽然已经在为蒙眼狂奔付出“提价掉单量”的沉痛代价,但库迪眼下仍不愿按下慢速键。根据库迪咖啡的规划,其7月将冲刺5000家门店,预计7月底可实现5000-5500家门店。

只是在那之前,库迪必须尽快让加盟商看到盈利希望,否则,他们大概率不会再赔本赚吆喝。

站在加盟商的角度:

1.往眼前看,门店回本遥遥无期

据知情人士透露,库迪的很多加盟商都是跟着陆正耀一路“赔”过来的。只是他们没想到,再次选择相信陆老板的人格魅力,还是要忍受持续赚不到钱的煎熬。

根据库迪官方预估,加盟商要赚钱并不难。库迪官网此前提供的测算数据显示,在单店日均销量达到400杯的情况下,即使是在促销季里,单店的利润也能达到1.7万元到2.7万元的区间。当日均销量超过400杯后,单店获得的利润就会越来越高。

但现实却并非如此。

据一位开了两个月店的加盟商表示,自己平时的确能卖400杯,只是这里面,活动价的杯量就占到了95%,就算有总部给的补贴,但在扣除掉门店租金、人力成本等固定开支后,依然是不赚钱的。

眼看着库迪的门店数逐月攀升,这位加盟商原本想要继续开第二家店,但由于库迪的政策一直在变更,比如光价格就调整了好几轮,老板已经没信心再开下一家了。

事实上,能保持收支平衡已经是幸运的少数人之一了,更多加盟商甚至没看到回本的希望。

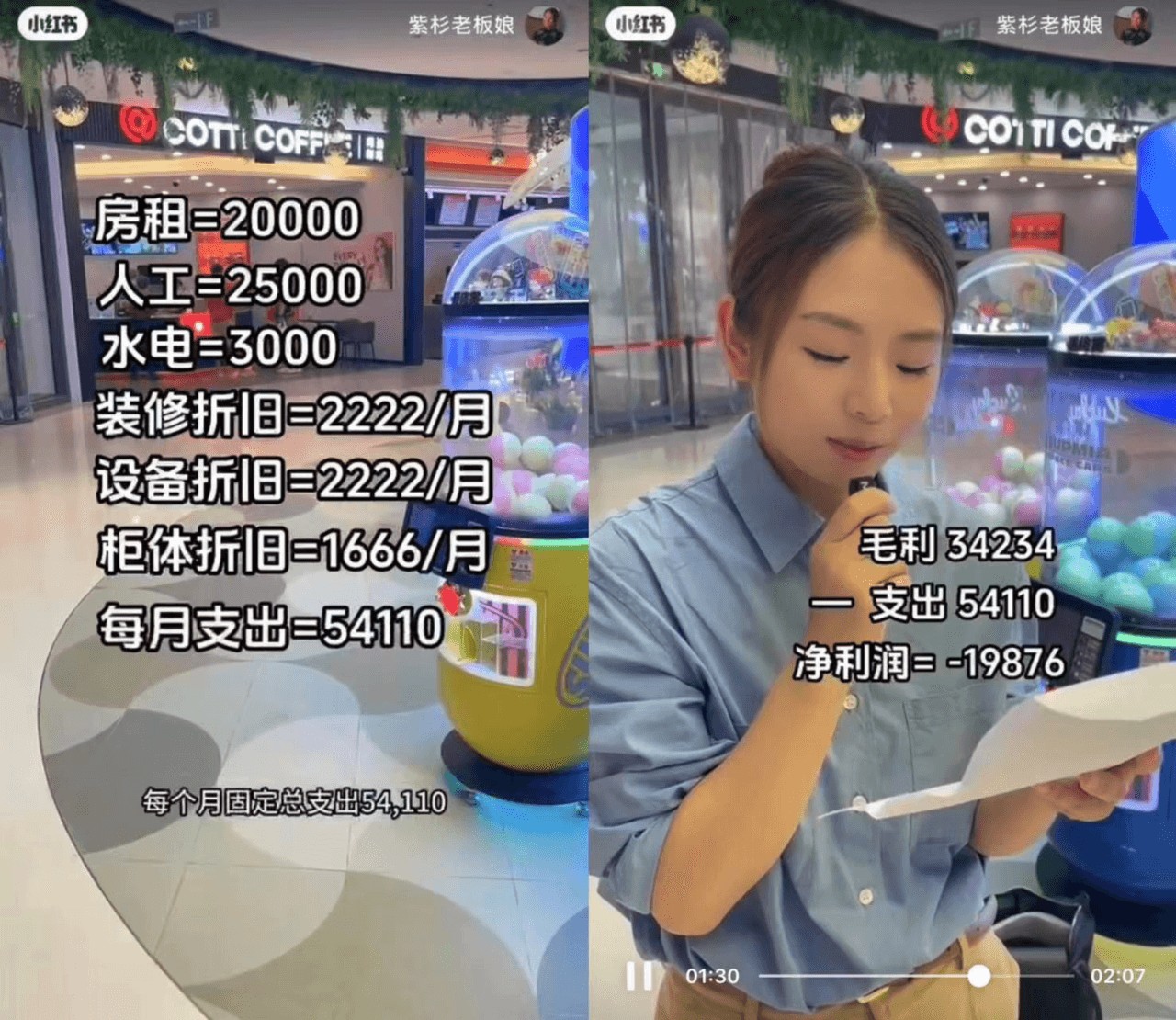

有业内人士以一家开在商场里的库迪为样本测算,这家店的平均日杯量在200杯左右,周末能突破300杯。按客单价9.9元计算,一周的营业额是17117元,月营业额是68468元,扣除掉单杯5-8元的成本后,取毛利最高值50%,每月毛利是34234元。

只看毛利会觉得这笔生意还不错,可扣除掉房租、人工、水电、装修折旧、设备折旧、柜体折旧等54110元的支出后,每月净利润为-19876元,差不多要亏掉2万。

在抖音、小红书等社交平台,因持续亏损,开店3个月就倒闭的案例更是不在少数。

当退场的人越来越多,无疑会大大挫伤加盟商的信心。而一旦他们选择放弃坚持,库迪将面临规模崩盘的严重后果。

2.往长远看,融资无望退出困难

在库迪的崛起过程里,“瑞幸”成了屡被提及的高频标签。

开店策略上,库迪选择紧贴瑞幸,想要在瑞幸已经验证过的客群上,以更低的价格落脚,以迅速迈过垦荒期。

据极海数据,库迪66%门店在瑞幸周边200米范围内,超过500米范围的仅占19%。

宣传口径上,库迪官方不止一次提及“库迪由前瑞幸创始团队倾力打造”,企图借瑞幸的名号再度打动加盟商和资本市场。

只是,以陆正耀为首的库迪团队是“前瑞幸财务造假团队”的事实,又大大降低了库迪获得资本撑腰的可能性。加之该团队此前在趣小面、舌尖英雄项目上相继折戟的“黑历史”,库迪向外寻求融资这条路,几乎被堵死。

而目前国内的相关规定已经卡死加盟类企业上市的通道,而海外上市,又因陆正耀的财务造假履历,使其可能性变得非常的低。

换句话说,对投资者而言,投资库迪将缺乏退出机制,风险远远大于收益。

总得来说,在加盟商赚不到钱的情况下仍坚持扩张,库迪目前的做法与此前的舌尖英雄几乎如出一辙。这直接导致,品牌既缺乏盈利能力,又没能给市场留下除“低价”外的任何标签。

中国食品产业分析师朱丹蓬曾对库迪有过直言:“产品线看起来好像很丰富,但是从品牌的调性和矩阵来看,缺乏核心竞争力”。

紧咬瑞幸的陆正耀看似卷土重来,但如果无法靠提升核心竞争力突破价格桎梏,那么很可能将库迪带上了舌尖英雄的老路。