编者按:本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君,创业邦经授权发布。

管理费用暴降,首次经营利润转正?

8月1日美股盘前,“国际版滴滴”Uber公布了2023年二季度财报,整体上能用两句话总结:1)收入指标符合预期,控费下利润加速释放;2)板块上,打车业务依旧坚挺,外卖则继续疲软。财报要点如下:

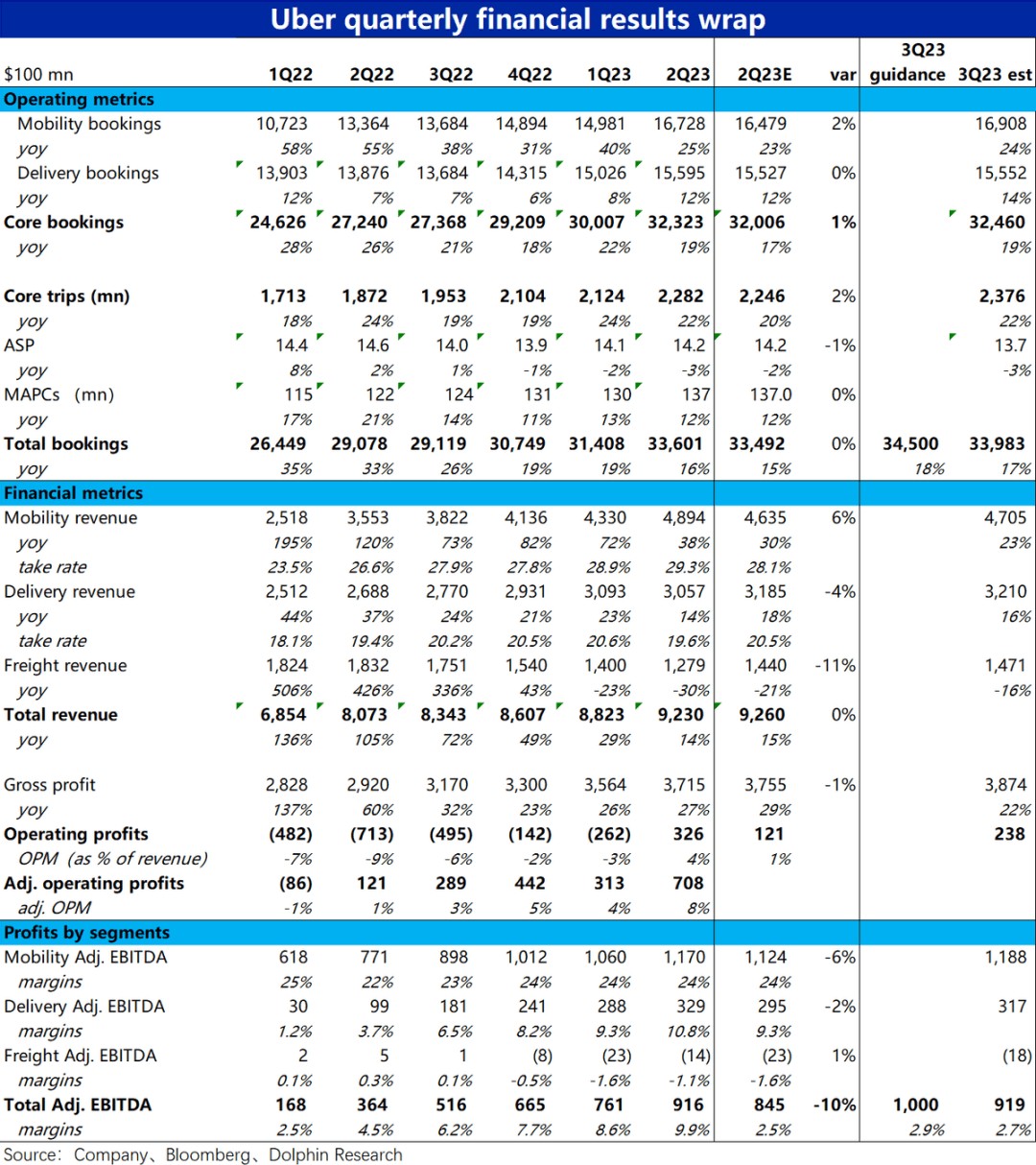

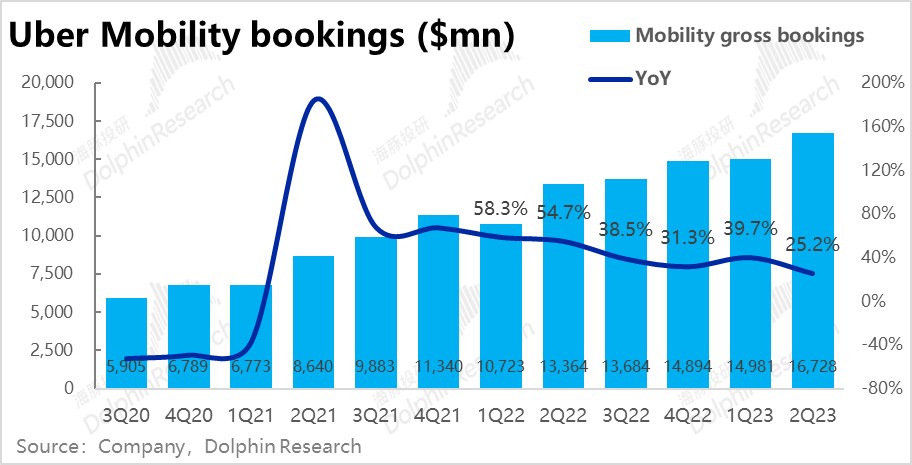

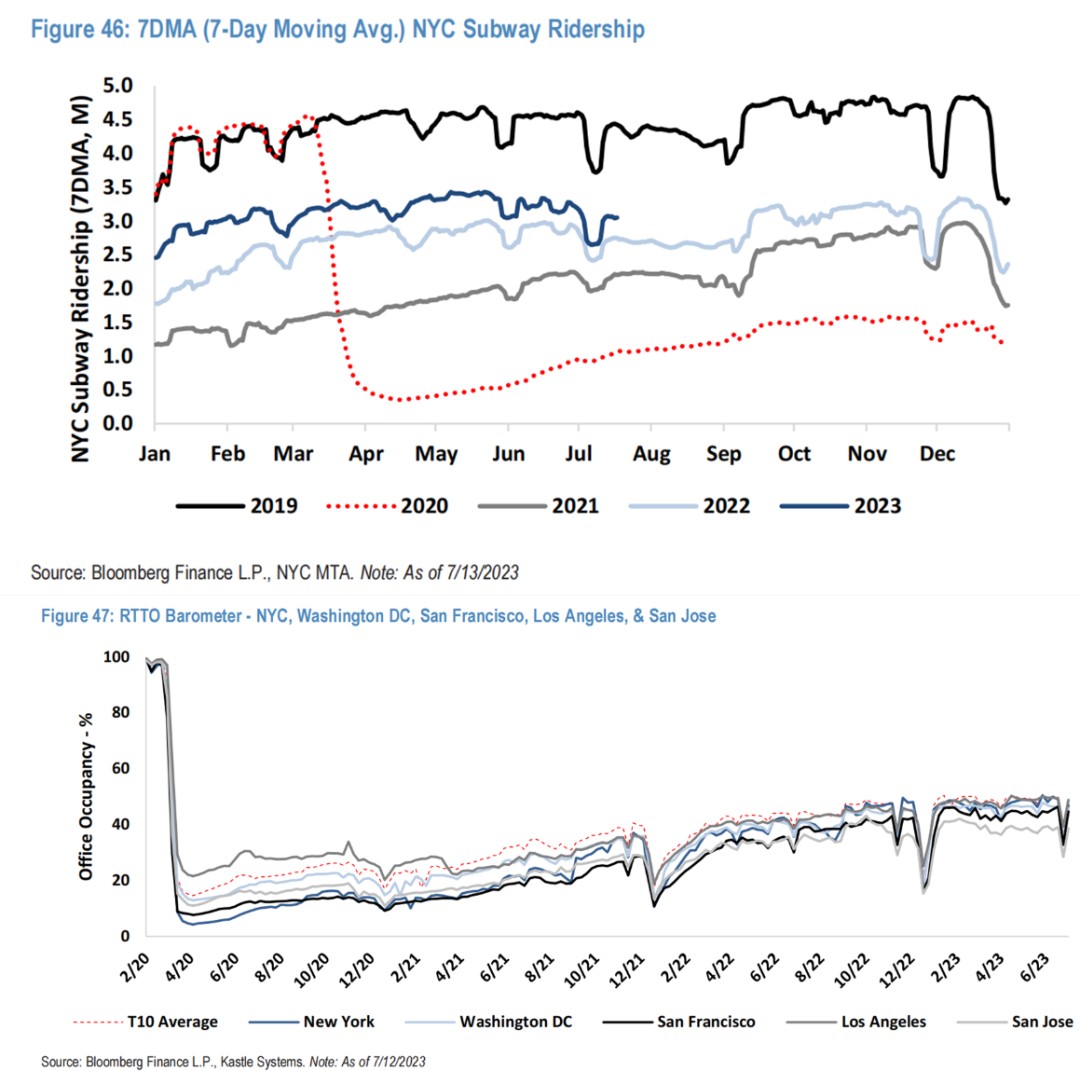

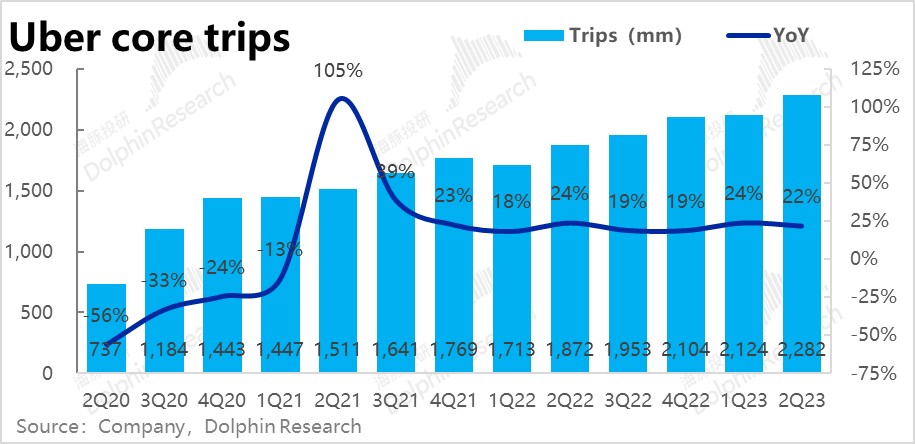

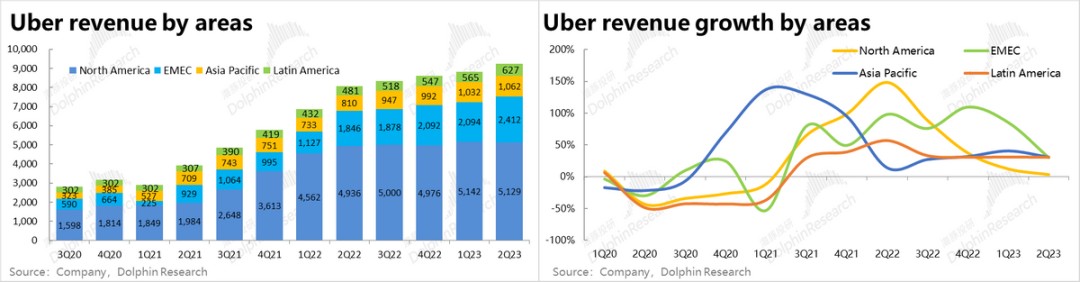

1. 打车业务依旧坚挺:首先Uber最关键的打车(Mobility)板块本季度实现订单金额167亿美元,同比增速仍高达25%以上,增长依旧强劲。据海豚君了解,美国主要大城市至今现场办公的比例仍不足60%,且纽约公共交通乘客量也远未恢复到疫情前的水平。因此,美国居民的通勤需求仍有很大的恢复空间,网约车需求的后续增长大概率仍有支撑。

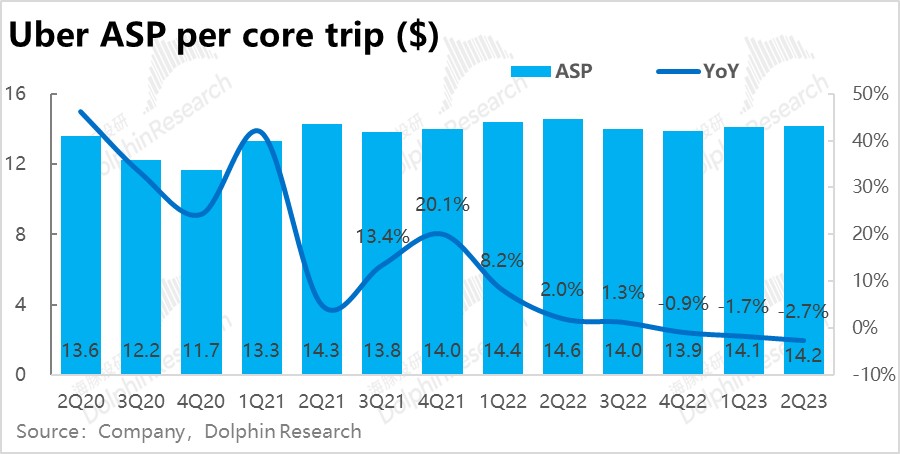

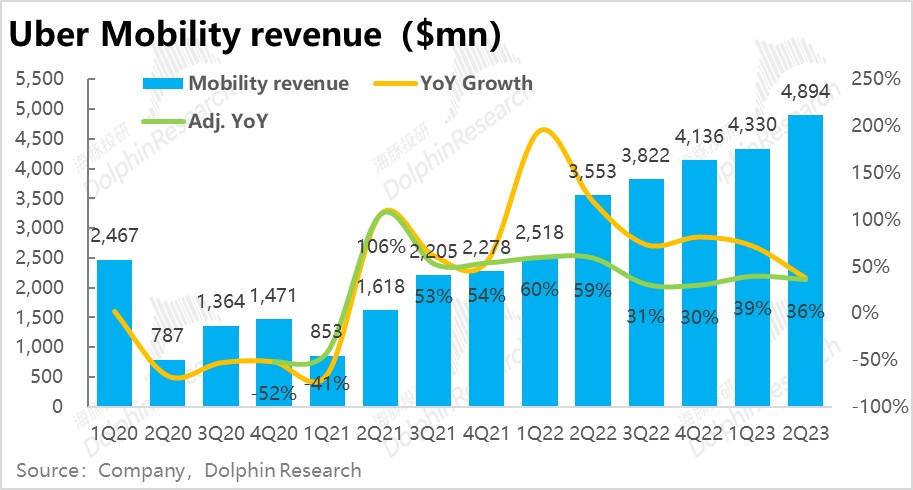

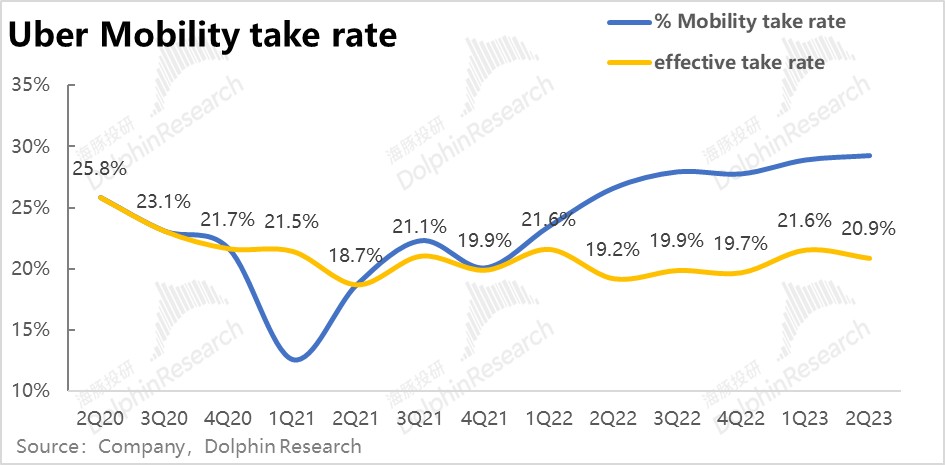

收入上,本季打车业务营收48.9亿美元,明显高于市场预期的46亿。剔除商业模式变更的影响后,“真实”营收约35亿,同比增速达36%,高于订单额增速。可见本季打车业务变现率有所提升。

剔除商业模式变动的影响后,打车业务的变现率达20.9%,同比提升了1.7pct。海豚君注意到,和国内情况类似,Uber平台上的司机数量在近几个季度开始明显增长,多项指标都已超出19年的水平。

海豚君认为,由于通胀的侵蚀,开网约车成为了更多居民获得额外收入的途径,而司机的增长既利好了用户的体验,也给了Uber平台更高的获利空间。

结合来看,无论是打车订单的增长还是Uber平台自身的变现上,打车业务都体现出了坚韧的增长趋势。

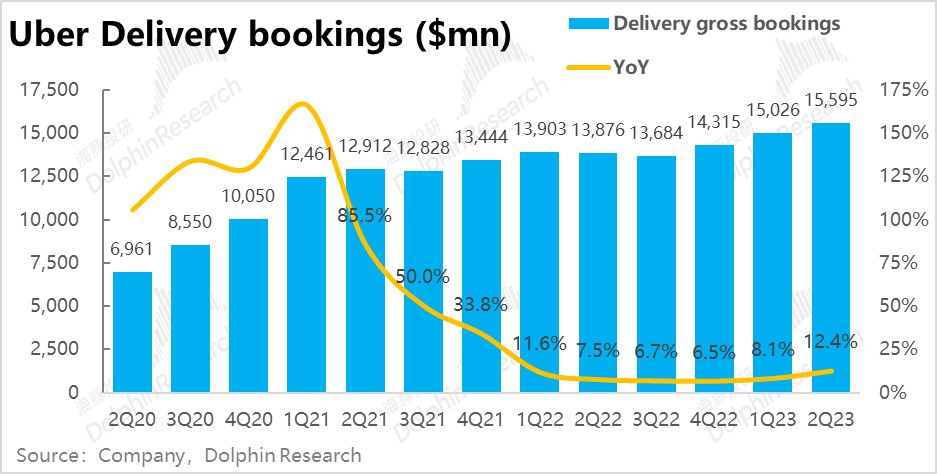

2. 外卖业务“暮气沉沉”:与坚韧的打车业务不同,外卖业务(Delivery)本季度的表现依旧疲软。首先,订单金额156亿元,与市场预期完全一致,但同比增速仍仅有12.4%(看似增速回升,但主要因去年2季度基数已走低)。

海豚君认为,美国居民实际消费力受通胀侵蚀,导致本质为“升级性消费”的外卖需求持续疲软。

而或许由于需求的疲软,本季度外卖业务的变现率反而环比下降了,剔除收入口径变化的影响后,由16.2%下降到了15.6%。因为变现率环比下降了0.6pct,导致卖业务的营收增速(剔除口径影响)继续放缓到23.4%,实现外卖收入30.6亿,低于市场预期4%。海豚君认为增速的持续放缓可能导致公司主动下调了变现率,从而刺激和稳固外卖的需求。

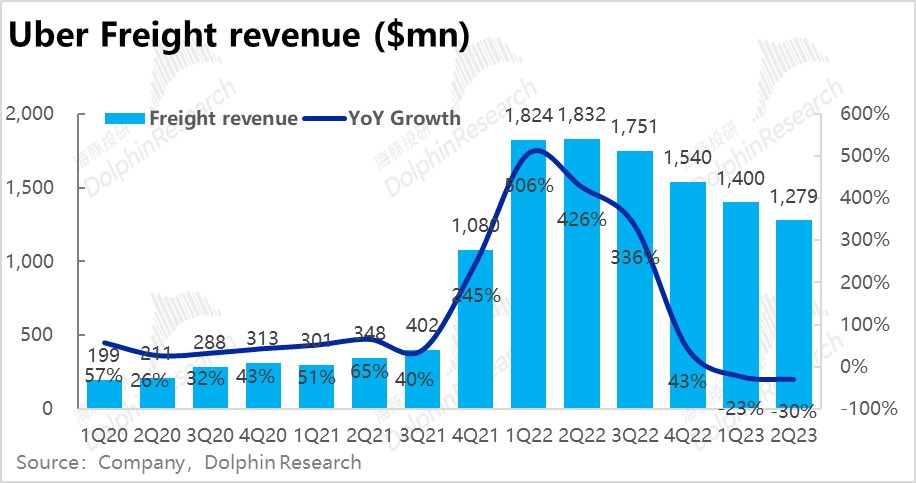

3. 两相对冲,整体营收无喜无忧:打车和外卖业务之外,Uber旗下的货代运输业务本季收入同比下滑了30%到12.8亿元,明显低于市场预期的14.4亿。由于全球进出口整体有所收缩,海运的需求和价格都处在低位,Uber的海运业务也难以 幸免遇难 。

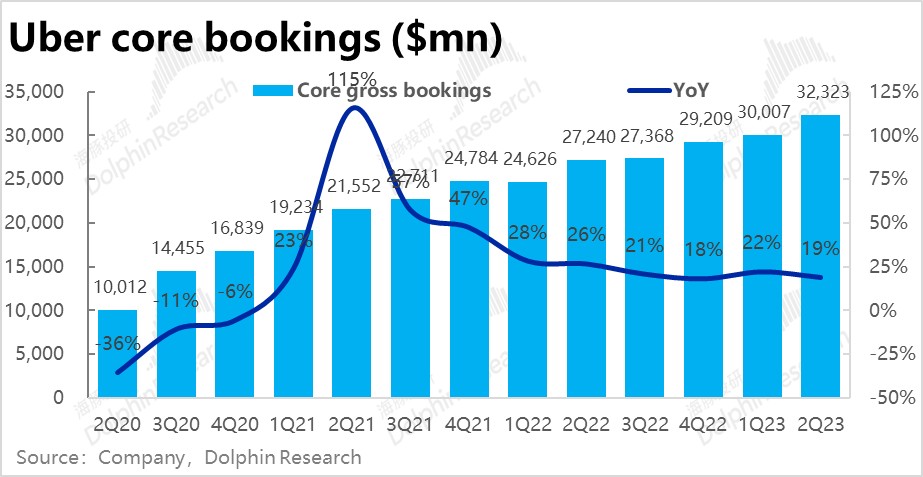

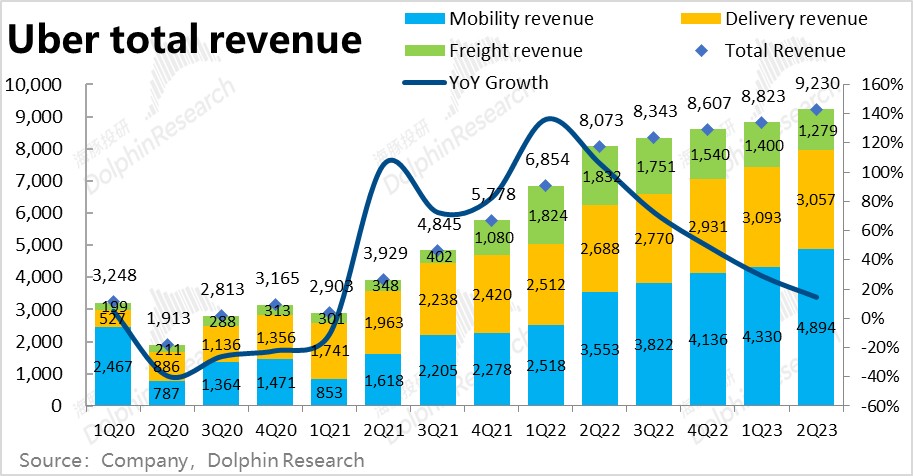

而表现强劲的打车和相对更弱的外卖+货运业务对冲后,Uber本季度总营收92.3亿美元,和预期基本一致。

分地区来看,北美地区由于货运业务的拖累,营收增速本季仅剩4%(若剔除货运为24%)。但欧洲、亚太和南美地区的营收增速则都在30%左右,是本季拉动了公司整体增长的主要动力。

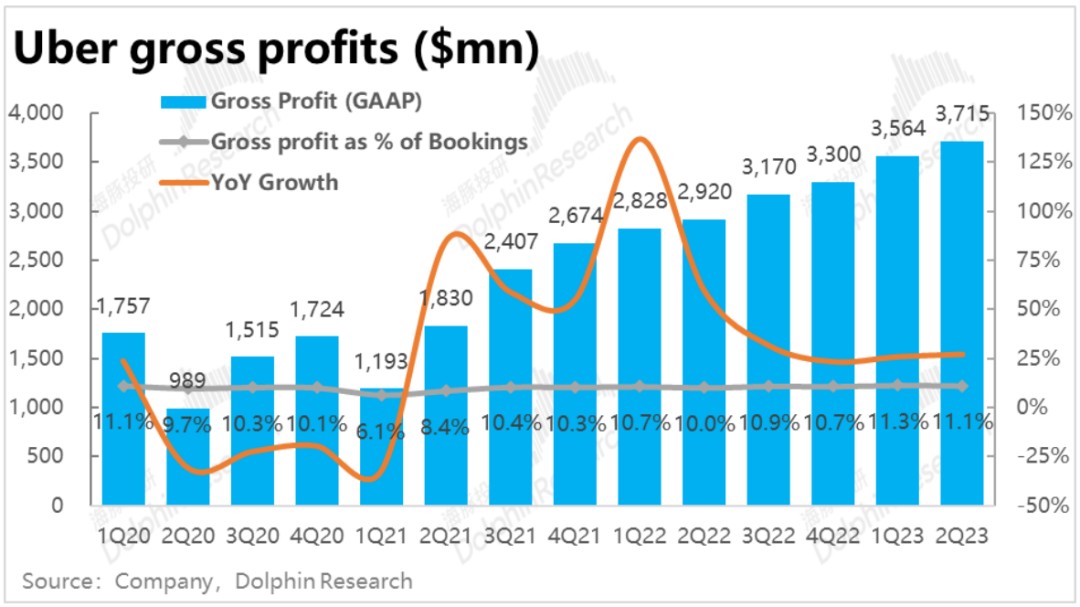

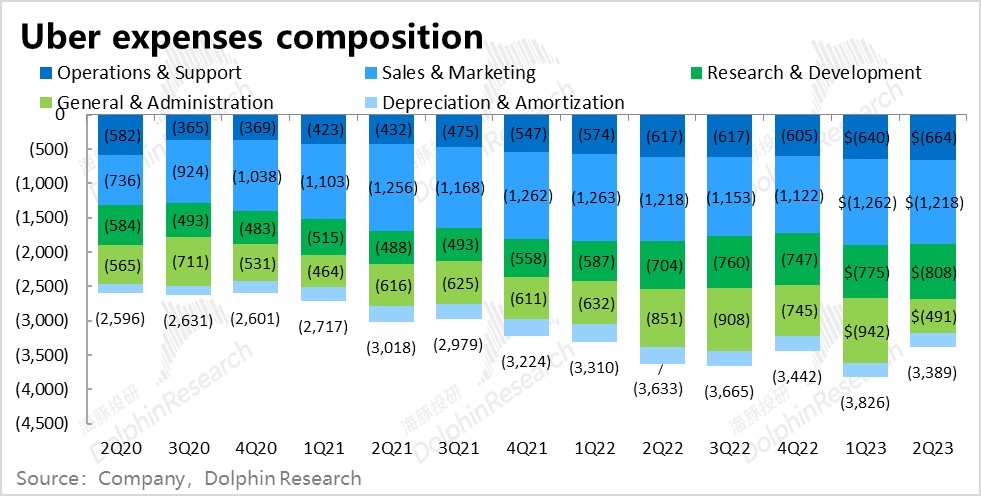

4. 管理费用暴降,首次经营利润转正?:利润层面,首先本季实现毛利润37亿美元,和市场预期基本一致。但费用上,运营支持、营销推广和研发支出费率都基本环比稳定,但管理费用则环比下降了近一半。上季度支出约9.4亿,本季仅支出4.9亿,仅此一项就挤出了约4.5亿美金的利润。而公司管理层近期曾宣布2023下半年公司的整体员工数只减不增,会继续降本增效的举措。

总体上,由于营收和毛利润的稳步增长,叠加管理费用的大幅下降,本季度Uber实现了经营利润近3.3亿元,是史上首次在GAAP口径下实现正的经营利润。但主因是控费而非提效,因此含金量偏低。

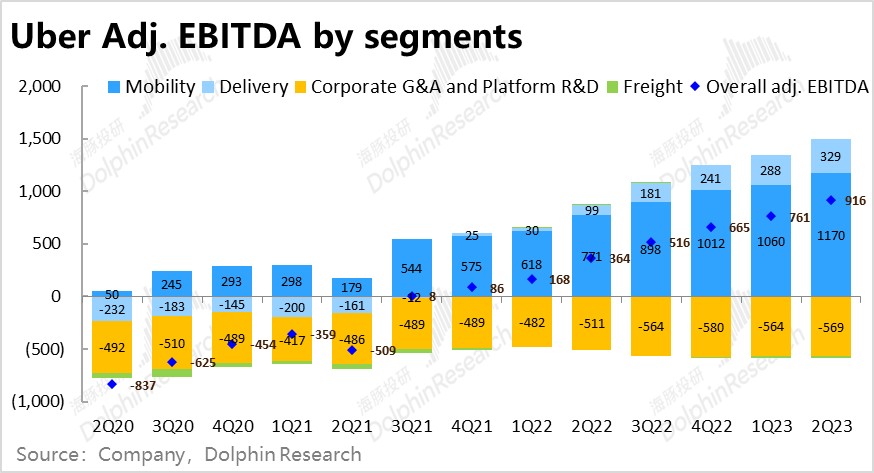

5. 三季度指引营收、利润继续提升:对于三季度的业绩,公司指引订单总金额340-350亿之间,同比增速有所提升,且明显高于预期的340亿。利润层面,对调整后EBITDA的指引则是9.75-10.25亿之间,同样超出预期的9.2亿。因此下季度,管理层无论对营收端的增长还是利润端的释放都有不错的信心。

海豚君观点:总的来看,Uber本次的财报并无多少预期之外的惊或喜。营收整体符合预期,结构上打车业务强,外卖和货代业务依次更差也都符合海豚君的设想。Topline各主要指标上并无明显偏离预期的。

利润端也主要是靠管理费节省的4.5亿支出,挤出了超出市场预期的利润,但靠硬砍费用实现的利润超预期,市场历来不会给出多少正向反馈(除非公司的估值极低)。

因此,但从本季业绩来看没有明显的缺陷,但也没有继续刺激上涨的利好。但对下季度的指引海豚君认为还是比较乐观的,延续了当前营收和利润都稳步提升的趋势。

而从估值的角度,根据海豚君的粗略计算,开盘前的股价基本是在没有衰退的假设下,充分反映了公司后续的增长和管理层指引的24财年50亿adj.EBITDA,预期相当充分。目前处于业绩、股价、估值三者都在相对高位的情况。因此后续美国整体经济和股市情绪的边际变化可能在中短期会主导公司的股价走势。

以下是详细分析

一、打车继续强劲,外卖略显疲弱

首当,本季度Uber最核心的业务--打车(Mobility)板块本季度实现订单金额167亿美元,虽然同比增速有所放缓,也仍高达25%以上。不过,外资券商通过各种跟踪的高频数据,也都已预见了打车业务会继续强劲的表现,因此数据表现仅略高于市场预期2%,基本符合预期。

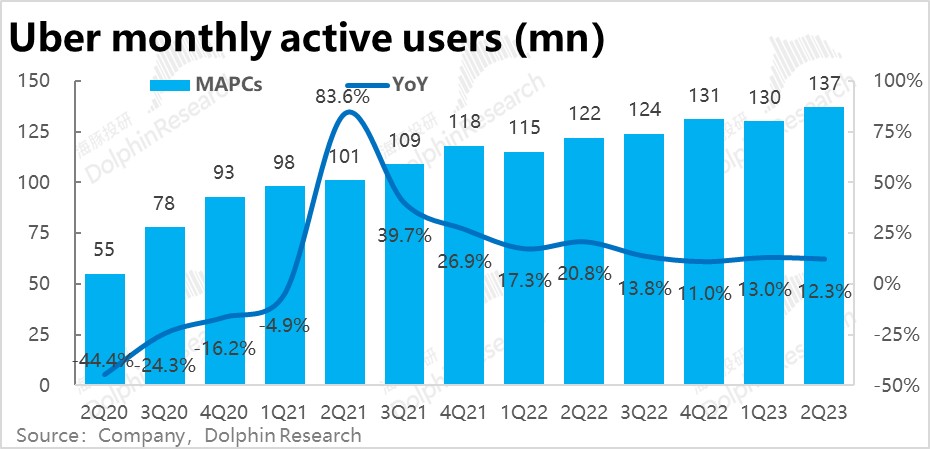

在经营层面,虽然美国自21年就已取消防控措施,但实际至今美国核心城市现场办公的比例仍不足60%,纽约公共交通乘客量也远未恢复到疫情前的水平。美国居民的通勤需求仍有较大的恢复空间,从而促进网约车需求继续增长。海豚君认为随着企业更多要求员工现场办公,后续打车通勤需求大概率仍会坚挺,而最新的Uber打车App月活数据也显示6月以来用户增长正在提速。

不同于打车业务,Uber的外卖业务(Delivery)则增长相对乏力,依旧在低位运行。本季实现Uber外卖订单金额156亿元,与市场预期完全一致,但同比增速仍仅有12.4%(看似增速回升,但主要是因为去年2季度基数已明显走低)。美国居民实际消费力受通胀侵蚀走低,可能是导致“非必需且略昂贵”的外卖需求持续疲软的主要原因。

加总外卖及打车业务,本季核心订单金额超过323亿美元,整体增速为19%,环比上季度属于基数效应下的正常走低。

价量驱动因素拆解来看,价的角度本季度核心订单(包括打车和外卖)的平均客单价为14.2美元,由于去年同期较高的汽油价格和人力短缺,客单价已同比下降了2.7%。随着通胀走低,后续客单价仍有下降空间,但也有利于单量的增长。

量的角度,核心订单量增长则保持稳定,同比增速保持在22%,和先前几个季度基本一致。

从用户数量和下单频率的角度拆分来看,本季 Uber平台上的月活用户为1.37亿人,同比增长12%,增速同样和前几个季度基本持平。

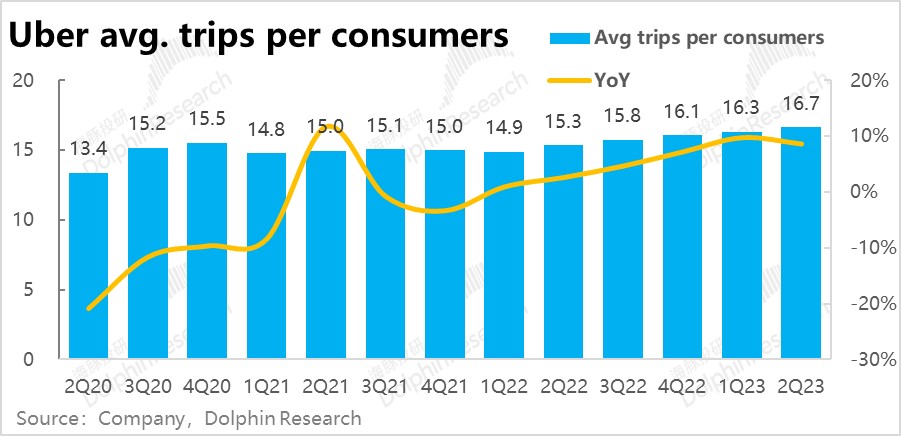

下单频率上,本季度人均下单次数则为16.7次,继续稳步提速,同比增长8.6%。用户量和下单频次同步稳定增长。

二、司机供给也“爆棚”,打车变现率提高

由于Uber在英国和加拿大等地区的部分业务因法律原因,从平台型转变为自营模式,公司确认的营收也从净佣金变为总付款金额,导致营收有所放大,因此下文海豚君主要从剔除会计变更影响后的表现。

具体来看,本季打车业务营收48.9亿美元,明显高于市场预期的46亿。剔除商业模式变更的影响后,“真实”营收约35亿,同比增长了36%。

剔除商业模式变动的影响,打车业务的可比变现率达20.9%,同比提升了1.7pct。作为比对,一季度的变现率相比去年是持平的,可见本季度变现率有不小的提升。

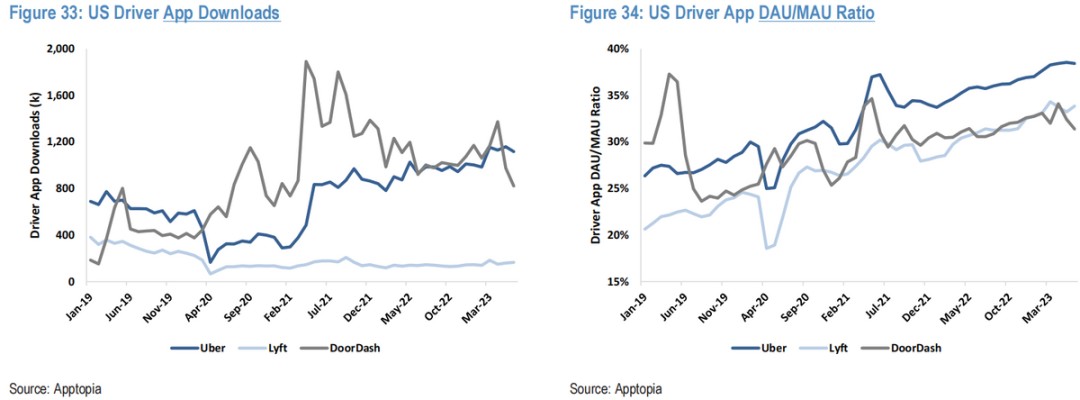

海豚君注意到,和国内情况类似,Uber平台上的司机数量在近几个季度开始明显增长。根据第三方数据,Uber的司机App下载数量已明显超出2019年同期,且日活/月活的比例目前已接近40%,同样处在2019年以来最高的水平。

海豚君认为,同样由于通胀的侵蚀,开网约车成为了更多居民获得额外收入的途径(和国内情况类似),而司机的增长即利好了用户的体验和也给了Uber平台更高的获利空间。

而与打车业务相反,本季度外卖业务的变现率反而环比下降了,剔除收入口径变化的影响后,由16.2%下降到了15.6%。

由于变现率环比下降了0.6pct,导致卖业务的营收增速(剔除口径影响)继续放缓到23.4%,实现外卖收入30.6亿,低于市场预期4%。海豚君认为增速的持续放缓可能导致公司下调了变现率,从而刺激和稳固外卖的需求。

至于Uber的货运业务本季度实现了营收12.8亿元,同比下滑了30%,也显著低于市场预期的14.4亿。

由于近期海运需求和海运价格都持续处在地位,Uber的海运业务也难以幸免遇难。且海豚君一直认为to B的货运业务和公司核心的to C业务间协调效应较低,货代生意的利润空间也较薄,并不看好Uber货运板块的前景。

三、海外市场复苏弥补了北美的放缓

加总各项业务,Uber本季度总营收92.3亿美元,整体基本符合预期。其中打车业务表现最优,而外卖和货运实际都略逊预期。

分地区营收来看,北美地区贡献了公司近60%的营收,仍是公司最主要的市场。此外,欧洲和中东(EMEA)的市场规模也在迅速提升,占比已达20%以上。同比增速上(由于商业模式变更和收购的影响,增速绝对值被过度放大,主要看增速变动的趋势).

具体来看,由于货运业务的拖累,北美的确的营收增速本季仅剩4%(若剔除货运为24%)。而欧洲、亚太和南美地区的营收增速则都在30%左右,虽然较上季度都有所放缓,但仍跑赢北美地区,拉动了公司整体的增长。

四、管理费用暴降,史上首次正经营利润

由于公司打车和外卖业务的变现率环比来看都有所走低,本季公司的毛利率也略有下降。占总订单金额的比重环比略降0.2pct到11.1%,实现毛利润37亿美元,和市场预期基本一致。

费用层面,可以看到在运营支持、营销推广和研发支出费率都基本环比稳定,但管理费用则环比下降了近一半。上季度支出约9.4亿,本季仅支出4.9亿,仅此一项就挤出了约4.5亿美金的利润。

据海豚君的了解,公司管理层近期曾宣布2023下半年公司的整体员工数只减不增,下半年会继续降本增效的举措。

总的来看,由于营收和毛利润的稳步增长,叠加管理费用的大幅下降,本季度Uber实现了经营利润近3.3亿元,是史上首次在GAAP口径下实现正经营利润。但主要归功于管理费用的减少,含金量略低。

五、外卖业务盈利超预期改善

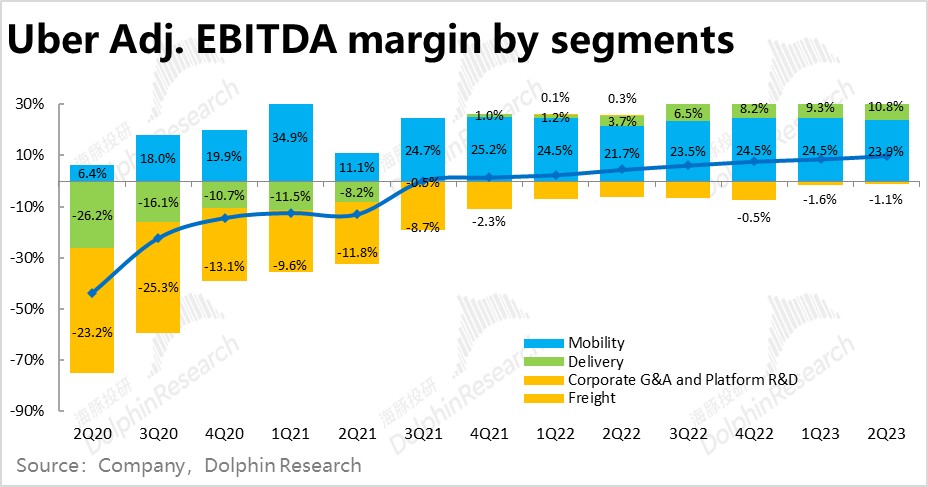

公司主要关注的调整后EBITDA指标本季整体达9.2亿,明显高于指引的8-8.5亿。分部门情况来看

1)打车业务的Adj.EBITDA为11.7亿美元,利润率环比上季反而略有降低

2)外卖业务实现Adj.EBITDA 3.3亿,高于预期的2.95亿,Adj EBITDA利润率反而提升了约1.5pct

3)至于货运业务,本季度亏损0.14亿,环比上季度有所缩窄。

让人奇怪的是,表现强劲的打车业务本季Adj. EBITDA利润率反而有所缩窄,反而是疲软的外卖业务利润率有所提高。可能是公司在该两个板块上的capex和opex投入也相对应的分别增加和减少了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。