编者按:本文来自微信公众号 深潜atom,创业邦经授权转载。

在这个“一切皆有可能”的时代,即便是看似名不见经传的企业,只要紧握时代的命脉,也能创造出独属于自己的璀璨成就。

过去十数年间,移动互联网的迅猛发展如同潮水般涌现,新的人口红利得以释放。在这一背景下,电商行业一路高歌猛进。常言道,“兵马未动粮草先行”,作为电商乃至整个零售业的重要支柱,物流行业的发展更是日新月异。从中国邮政的一枝独秀,到社会物流的百花齐放,各大物流公司如雨后春笋般纷纷崛起,各自在不同的细分市场中占据了重要地位。其中,包括顺丰、菜鸟、京东、“四通一达”乃至极兔等诸多物流巨头,他们的成功故事不断刷新着人们对商业领域的认知与期待。

但是另一面,上诉物流巨头的“声名远播”更多源于C端用户的认知,而谁又在为中国上千万家中小企业“送快递”?这是一个往往被大众所忽视的另一片物流江湖。

中国物流市场经历了持续多年的激烈竞争之后,正在迎来稳中有变的发展态势。由于还蕴涵着极大的整合、发展空间,零担物流这一细分领域正在收获属于自己的高光时刻。

机场现场

物流领域最后一张网

什么是零担快运?目前市场把整个物流行业划分成了三块,分别是快递市场、零担市场和整车市场。

物流随商流而变。早些年,公路物流最初以满足生产资料的运输需求为主,只有整车的概念。但随着改革开放的推进,大大小小的工厂出现后货物贸易兴起,一车出现多票货物,装不满一车的就称为零担,公路运输出现了整车和零担两个细分市场。

零担的出现分化出一批专门帮大票客户拼货的司机,这也是专线的雏形。随着演变,专线公司产生了,专线司机接货有了固定的集货场地,不再限于停车场和单个车辆,产能得到了极大提升。零担整个物流运输的流程为“货主——三方物流公司——园区——专线——园区——收货人。”

在2003年电商兴起后,服装等生活用品类的To C小件物流逐渐爆发。To C的小件订单装满一个整车几乎需要1万多票货物,同一个目的地拼成整车的难度极大,因此需要把集货多级中转,中途需要不停地集合、分拣。

原本几乎不中转的专线模式并不适合To C小件订单的运输,这批货物的运输公司开始自起网络,形成了多个网点和分拨中心的模式,也就是后来熟知的快递物流。一批民营快递公司顺势崛起后,最终形成“四通一达”顺丰邮政的行业格局。

同快递市场崛起的逻辑类似,随着电商的进一步发展,原本零担中的货物订单越来越碎片化,进一步分化出快运市场。快运的货物主要是来源于2B的商贸型企业,重量在30kg-300kg,装满一车同样至少需要300-500票,需要分拣和中转,但由于服务于B端,在运营逻辑上与快递也不相同。

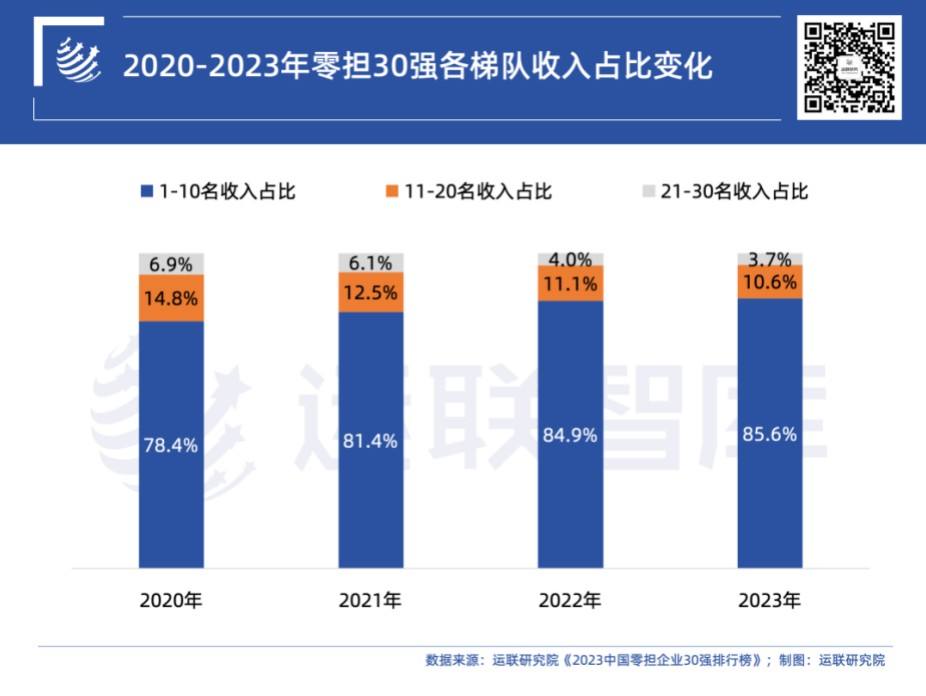

作为快递之后有望在短时间内形成标准化操作体系的零担快运领域,已经集聚了包括跨界而来的快递品牌、深耕多年的老牌直营企业、加盟式平台企业以及整合区域优势专线公司的联盟型平台企业等各大流派。在头部企业“马太效应”之下,零担快运逐渐进入赢者通吃时代。2022年,以收入为统计口径,零担企业前五名市场集中度达85.6%,分别是顺丰、跨越速运、德邦快递、安能物流和中通快运。

图表整理

近年来,中国零担行业表现出两大发展趋势——供给端:渠道变革和产业升级再造供应链,零担快运的履约半径从省内区域扩展至全国范围,网络型零担快速发展,涌现出顺丰、跨越速运、德邦等品牌;需求端:消费升级带动大件商品线上化(家居家电、生鲜农产),装配一体、产地直达等B2C需求快速增长,零担快运的用户呈现C端化。伴随上述商流变化,零担物流需要从集约化、效率化向一体化、服务化升级, 网络型零担快运迎来机遇。

零担物流领域的长跑选手

在快递、快运市场饱和后,都开始试图切其它细分市场来寻找更大的增长空间。在符亚玮看来,未来快递快运巨头玩家势必会渗透到大票零担,目前只是精力问题。但因运输资源的配置和运营逻辑的不同导致互切网络没那么简单。

有媒体曾发布《“B面”双十一:电商狂欢“抢道”B端物流,中小企业如何纾困?》的文章,呼吁物流公司在关注双11物流高峰同时,应该保证中小快递企业的物流时效。

无独有偶,在今年“6.18”期间,不少中小企业主反映,货物运输时效性却越来越不稳定,货物接收不及时、运输时长增加等问题出现频率越来越高。

这背后其实是消费互联网进化到产业互联网,各行各业转型的阵痛。

在消费互联网的初始阶段,以通达系为代表的传统快递物流体系依托于电商平台的火车头效应,快速成长起来。但是在进化过程中,相较于电商平台背后的产业链上的B端企业,在当下发展速度已经显得缓慢,无法为更多、更细分、更特殊的产业平台和公司提供优质的物流服务。

以当日达、次日达为例,对于C端用户而言,上午、下午、晚上其实并无过多的区别,但是对于B端企业来说,每一个时间点的精准把控方能保证一整条供应链链条的正常运转。

对时效的强制要求,并非是任何物流企业都能做到的。相较于让天下没有难卖的货,让天下没有难运的货其复杂程度显然要再提升一个量级。

纵观物流行业,专注TOB的玩家也很多,比如安能、优速、天地华宇,但如果在TOB领域寻找最专业的时效玩家,跨越速运是其中最具代表的企业。在运联智库颁布的2023中国零担排行榜上,跨越速运营收增速更是达到23.6%。

零担物流的未来之势

零担物流的核心竞争力是成本效率,成本效率推动网络效应,再反哺网络效应,形成正循环。能成长为物流巨头的零担网络,既需要扩大网络覆盖,卡位基础设施,也需要对各环节的精细化管理、对网络生态的持续赋能,并通过清晰的战略定位和产品体系形成客户粘性。

成本效率的提升离不开技术变革,行业头部企业的持续增长需要不断的技术投入和技术对于业务的验证。

在物流行业向智能化、数字化转型的当下,科技的力量再次被放大。在5G、物联网、云计算等现代科技加持下,物流平台的规模效应和应用场景都将被深入挖掘和丰富。

在产业互联网大数据时代,互联一体化是趋势,对物流企业来说,全场景全链条一体化专业服务能力将决定谁能跑得更稳,而智慧物流的布局速度将决定谁能跑得更快。

物流是实体经济的海洋,一端连接着B端产业的高效运转,一端连接着C端供应的物畅其流。2016年-2018年是快递、快运的上市潮,两年间诞生了7家超过百亿市值的巨头。在零担物流领域,又能否诞生下一个百亿市值巨头?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。