编者按:本文来自微信公众号 窄播(ID:exact-interaction),作者:肖超(北京),,监制:邵乐乐,创业邦经授权转载。

梳理如下几组关键数据,我们就能够感知到蜜雪的威力、加盟模式的威力、茶饮行业过去几年疯狂扩张的态势,以及咖啡即将反超茶饮的变局:

在现制饮品行业,蜜雪冰城是中国第一、全球第二的企业,仅次于全球门店数量约3.8万家的星巴克;

在饮料行业,蜜雪冰城已经排名第五,前一名是可口可乐中国;

前五大现制茶饮品牌的市场份额,已经增加至44.3%;

加盟商撑起茶饮行业92%的连锁门店,过去一年扩张最快和最受瞩目的茶饮品牌之一是霸王茶姬;

国内咖啡年复合增速已经超过茶饮,规模也有望反超,蜜雪的第二曲线幸运咖目前排名行业第五。

茶饮行业的先进性再次体现。

行业第一蜜雪冰城与行业第二古茗同日交表,加上已经上市的奈雪和去年年中递交招股书的茶百道,如果顺利的话,茶饮行业有望在年内跑出第四家上市公司。如果时间再拉长一点,甜啦啦也曾披露过2025年港股上市的计划。

上市往往被认为是企业从快速增长期走向成熟期的标志之一,但从2022年开始,茶饮行业的大体格局即已经确定下来,行业内的几起收并购案例的发生以及部分品牌价格带和经营策略的调整,都昭示着行业已经进入下半场。

不过从两家头部品牌的招股书中,我们仍然能够窥见两家企业一些更为具体的经营信息和这个行业一些更为全面的趋势数据。蜜雪冰城成为万店连锁中第一家超过3万门店对于行业意味着什么、仍然具有现制也就是餐饮属性的这动辄以万计的加盟门店该如何管理、咖啡作为现制饮料行业近几年迅速崛起的黑马又追赶茶饮规模到了几何,等等这些问题,我们都能找到答案。

巧合的是,这两家企业在招股书中「行业概览」部分的内容,均委托了灼识咨询出具报告,也就最大程度的保留了统计口径的一致性。在下文中我们常常提及的报告,也均来源于此。

如我们在《新茶饮的「中场战事」》中提到,茶饮行业的独特性在于,在此前任何一个餐饮细分品类,都从未有过初出茅庐的明星企业,能把行业带到如此高品质、强创新、强社交属性、强品牌力的高度,并且以对数字化的看重、对资本的开放,重塑行业底层逻辑。

而在茶饮行业高连锁化率和高餐饮零售化程度的基础之上,低入场门槛、低产品壁垒、低时间壁垒的属性又将红海市场的成型速度和竞争烈度早早拔高。观察茶饮行业,将对理解线下业态、以及重自有渠道属性的品牌发展,都将有很大的启示意义。

01

蜜雪冰城已经有3.6万家店,

在现制饮品行业排名第二

报告显示,截至2023年三季度,蜜雪冰城共在中国及海外11个国家,拥有超过3.6万家门店,其中国内门店数约3.2万家。

在现制饮品行业,蜜雪冰城是中国第一、全球第二的企业,行业内仅次于全球门店数量约3.8万家的星巴克。同时,蜜雪冰城也是国内业内唯一一家达到3万家门店规模的企业。在全国约65万家的现制饮品门店中,蜜雪的门店数几乎接近于第2名至第5名的门店数之和。

图片来源:蜜雪冰城招股书

蜜雪冰城在2023年前三季度出杯量约58亿杯。如果10亿杯是绕地球3圈的计量单位,那么粗略计算,蜜雪冰城的年出杯量大约可以绕地球23圈。以出杯数量计,蜜雪冰城的这一数据超过现制饮品行业第2名至第5名的出杯量之和。

以出杯量58亿杯、终端零售额370亿元计算,蜜雪冰城的平均杯单价约为6.4元,实属低价。

02

蜜雪冰城已经是国内

第五大饮料企业

如我们在《理解「蜜雪冰城」的四个关键问题》中所提到的那样,蜜雪冰城的竞争对手与其说是门店数量有限的其他茶饮品牌,不如说是饮料品牌与销售饮料的小超市与夫妻小店更贴近一些。

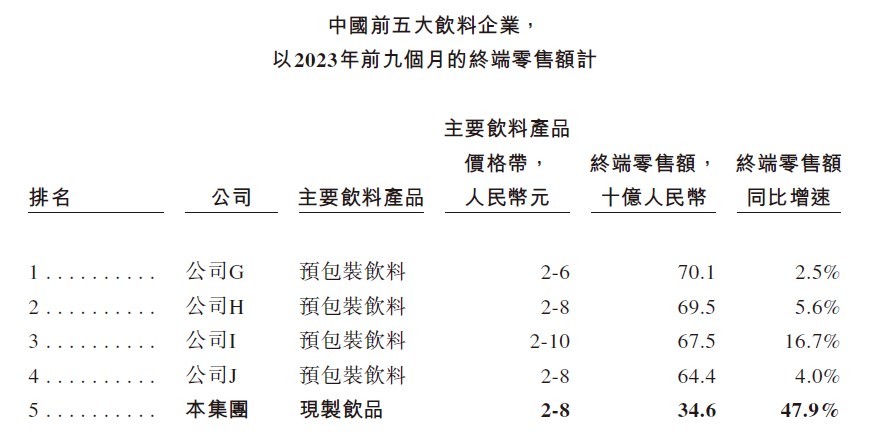

以营收计,蜜雪冰城2023年前三季度的营收为近154亿元、净利润24.5亿元。但蜜雪冰城的财报营收指的是向加盟商出售原材料、设备和其他服务的费用,并不是门店终端从消费者处获得收入。以后者也就是终端零售额计算,蜜雪冰城前三季度贡献了约370亿元,其中国内终端大约346亿元。

以346亿元的数字计算,蜜雪冰城已经是整个饮料行业,排名第五的企业,也是前五中唯一一家现制饮品企业(只统计饮料行业的数据,如果企业是食品+饮料综合型企业,则剔除食品类目的终端零售额)。作为数据参照,未进入前五的另一家上市公司东鹏特饮,据财报披露2023年前三季度营收,也即终端零售额约为86亿元。

图片来源:蜜雪冰城招股书,

图注:公司G、H是总部位于中国的饮料企业;公司H是总部位于中国的食品饮料企业;公司J是一家总部位于美国的饮料企业的中国分公司

排在第四位的是可口可乐中国,同期终端零售额约644亿元。饮料行业里排名第一的701亿元、排名第二的695亿元,排名第三的675亿元。由于数字差距不大,我们暂无法对应判断出分别指哪家企业,但按照行业经验来看,娃哈哈与康师傅当位列其中。

03

加盟商撑起茶饮行业92%的

连锁门店

报告显示,截至2022年年底,加盟店占国内现制茶饮连锁店总数的91.8%。

据中国连锁经营协会发布的《2022新茶饮研究报告》,2022年年底茶饮门店总数约为48.6万家,连锁化率约55%。以这几个数字计算,在约26.7万家连锁茶饮店中,由加盟商开出的门店数约为24.5万家。

按照招股书披露的门店数和加盟商人数,每个蜜雪冰城的加盟商平均开2.2家店,每个古茗的加盟商平均开2.0家店。那么在这24.5万家加盟店的背后,就是约十几万的加盟商群体。

如我们在《为什么越来越多的餐饮品牌「放开加盟」》中提到,通常出于优化现金流和迅速扩大门店规模的诉求,加上产业链上其他环节的成熟、专业公司和团队配合协同生态机制的形成,越来越多的餐饮门店选择以加盟模式扩张,特别是像标准化程度高、面向消费者的服务属性低、单店模型易复制的小吃小喝门类,更是加盟友好品类。

喜茶放开加盟后的门店增速就显着体现了加盟模式带来的数量扩张。在2022年11月选择放开加盟时,成立多年的喜茶只有870余家直营店。而到2023年底,喜茶门店数量已经超过3200家,其中加盟型门店超过2300家。也就是说,在直营门店数几乎静止的这一年多的时间里,喜茶只依赖加盟商的力量实现了近270%的门店扩张。

04

头部品牌开店迅猛,

行业集中度进一步提升

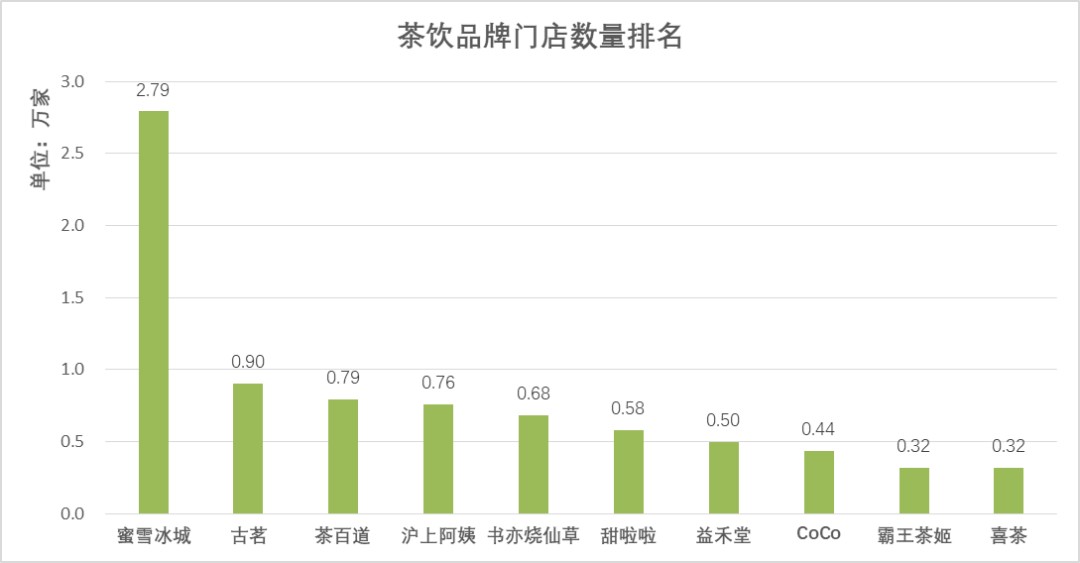

按照窄门餐眼的数据(具体数据可能与招股书及实际情况些许不同,在此只看相对排名和趋势),茶饮品牌按门店数量排名,前十名的顺序为蜜雪冰城(27920家)、古茗(9028家)、茶百道(7939家)、沪上阿姨(7613家)、书亦烧仙草(6843家)、甜啦啦(5789家)、益禾堂(4965家)、CoCo(4356家)、霸王茶姬(3200家)、喜茶(3197家)。

数据来源:窄门餐眼

其中,霸王茶姬无疑是过去一年扩张最快和最受瞩目的茶饮品牌之一,全年新开门店数量约2300家,而在此前几年,其新增门店数均为较低的三位数。

甚至在2023年底,作为与茶颜悦色一样主打奶+茶的新中式品牌、曾被认为是茶颜悦色缓慢向外扩张最大受益者的霸王茶姬,还将门店终于开到了茶颜悦色的大本营长沙,直面与茶颜悦色的竞争。

另外一家值得注意的茶饮品牌是沪上阿姨。在疫情初期各家茶饮品牌快速扩张、将第一梯队的门槛迅速提升至5千家门店时,此前走现煮五谷茶差异路线的沪上阿姨只开出了不足3千家门店,被认为存在掉队风险。

在这种背景下,沪上阿姨被迫转型市场主流的鲜果茶,并且通过降低投资门槛、增加返补措施等方式大力招揽加盟商,在不到两年的时间里实现反超,将门店数量提升至如今的第四位。

而在头部茶饮品牌大力开店的同时,到2022年多起行业内的收并购事件发生,茶饮市场进行持续整合,行业的集中度也进一步提升。报告显示,按GMV计,前五大现制茶饮品牌的市场份额,已经由2020年的38.5%,增加至2023年Q3的44.3%。

05

卷了但卷不出差异化,

拼得还是门店效率

在高连锁化率、高饱和竞争之余,茶饮的品类特点还包括低产品壁垒、高数字化应用和高资本拥抱度。

低产品壁垒是指在产品上很难做出差异化,各家相互抄袭的事实摆在明面上,且由于消费者喜新厌旧的属性,难言对于茶饮品牌本身的忠诚度能占多大比例。如报告就显示,大众现制茶饮店(指平均杯单价位于10-20元区间)品牌的平均季度复购率,低于30%。

在这种情况下,频繁上新与联名就成了刺激下单的惯常操作。据古茗招股书,古茗在2021年、2022年和2023年前三季度分别上新94款、82款及107款产品,这相当于每月推出约8、7及12款新品。而在古茗最新的小程序点单页面,目前在售的总SKU数也仅为50款左右。

新品不断地推出和淘汰,但最受欢迎的却永远是经典款(当然经典款也会有一定配方上的微调和创新)。

如古茗就提到它近三年的全年杯数销冠是古茗奶茶,推出时间为品牌创立初期(那么大概是在2010年);古茗在鲜果茶里最受欢迎之一的超A芝士葡萄,2019年6月首次推出,至今已经经历过11次配方升级;在喜茶年度报告里提及的连续6年销冠多肉葡萄,也正是喜茶在6年前的2018年推出的。

当产品端大局已定,不同品牌间的单店模型、扩张节奏与加盟商管理又成为竞争的重点,而这些都离不开数字化能力的加持。曾经有某品牌的CTO向我们评价,古茗算是茶饮行业数字化能力最突出的几家之一。

在古茗的招股书中提到,古茗在各门店运行「智能门店」系统,包括操作程序数字化、标准化及自动化,以提高门店的运营效率及提升产品及服务质量。

对于加盟商来说,首先古茗建立了一个包含超过1.85万个门店点位的点位库、为加盟商提供门店选址建议,其次门店的招聘、培训、原材料下单以及门店的巡访和检查等也均在线完成。

系统可以依靠历史销售数据的分析对门店的市场营销、库存配送、轮班安排等方面进行指导,原料效期管理模块将在原料处理的每个步骤(如清洗、切割及煮制)后追踪及更新原料的到期时间,并以此作为检验加盟商是否规范操作的凭据之一,以决定是否发起警报并后续调取门店摄像头录像进行进一步核查。

在产品的制作过程中,门店也配备了五款专有智能设备,如自动泡茶机以依据水质酸碱度和茶叶品种等因素来自动调整泡茶时间等参数,以保证茶汤出品的一致性。

高资本拥抱度是指自喜茶和奈雪开始,茶饮行业是餐饮大类里难得的积极拥抱资本的子类。虽然以加盟模式扩张的蜜雪和古茗本身即有充足的现金流、对资本的依赖度相对有限,但也还是引入了几家外部资本,有趣的是,美团龙珠均为两者最大的外部股东。

这也一定程度上体现了茶饮对于外卖的高亲近度。报告显示,仍以大众现制茶饮品牌为观察基准,外卖贡献的行业GMV占比在2017年时为13.1%,到2022年已经猛增至41.8%。

06

咖啡已经追过了半山腰

同样作为现制饮品,除茶饮外,现制咖啡的市场也在迅速增长。报告显示,在2022年,以GMV计算,茶饮与咖啡分别占现制饮品市场的约51%和32%,其余17%则由现制果饮、冰淇淋和酸奶等贡献。

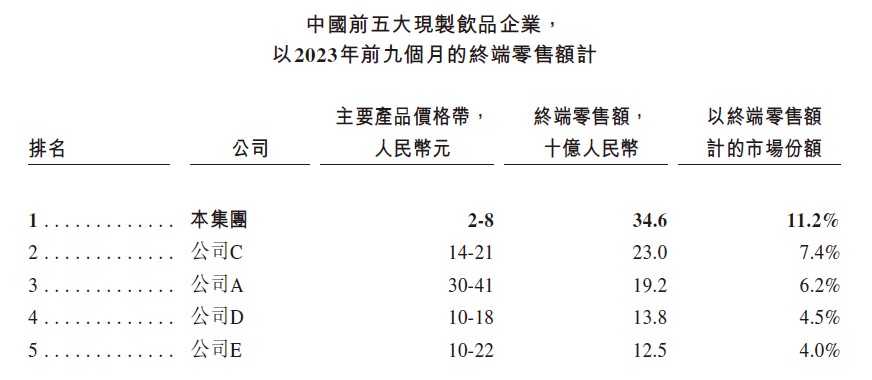

以2023年前三季度的终端零售额计算,在现制饮品行业,咖啡行业在前五占据两席,排名依次为蜜雪冰城(346亿元)、瑞幸(230亿元)、星巴克中国(192亿元)、古茗(138亿元)和茶百道(125亿元)。

图片来源:蜜雪冰城招股书,

图注:公司C是一家现磨咖啡企业,总部位于中国福建;公司A是一家在美国上市的跨国企业,总部位于美国华盛顿州西雅图市;公司D是一家现制茶饮企业,总部位于中国浙江;公司E是一家现制茶饮企业,总部位于中国四川

番茄资本创始人卿永曾在演讲中援引部分茶饮品牌创始人的观点「国内咖啡赛道的最终规模会超过茶饮」。从以终端零售额计算的行业规模上看,2022年的最新数据是,现制茶饮的行业规模为2137亿元,现磨咖啡的行业规模为1348亿元。

假设以报告中所列示的预计未来几年现制茶饮年复合增长率18.3%、现磨咖啡年复合增长率21.2%计算,那么大约在2029年,现磨咖啡的终端零售额将正式超过现制茶饮。

不过就实际情况来看,这两项年复合增长率预计数据都颇为乐观,茶饮行业增长率逐年下降已是事实,咖啡行业能否保持多年的高速增长,仍然要看市场的反馈。

当然在如今,咖啡的连锁化较茶饮仍有较大增长空间,2022年行业连锁化率为27%。仍以2023年前三季度的终端零售额计算,在咖啡行业内,在瑞幸和星巴克中国之后,排名第三的库迪(39亿元)与前两者仍然存在较大差距,蜜雪冰城旗下的幸运咖则以15亿元排名第五。

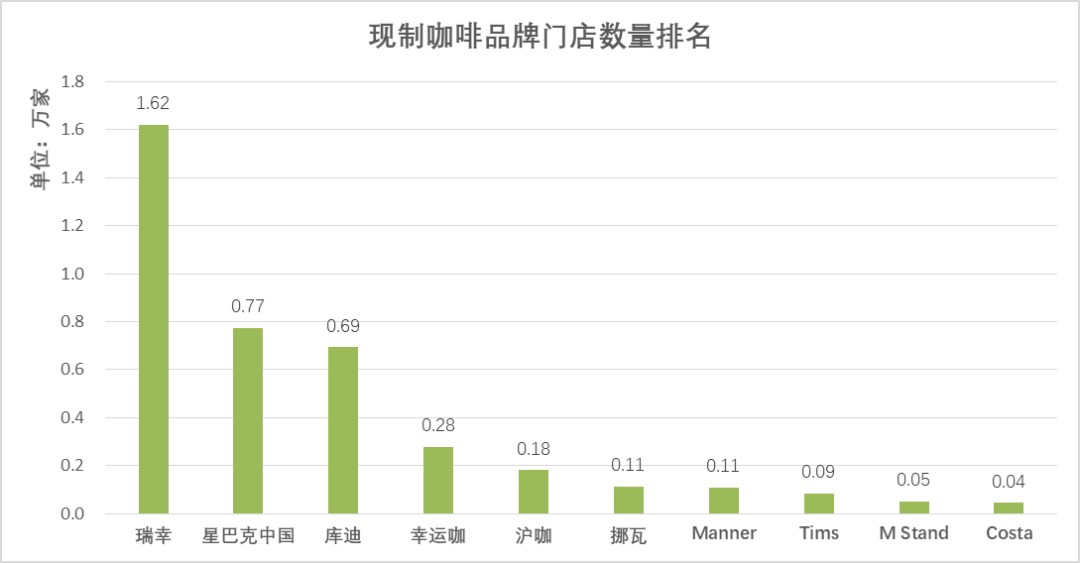

而从门店数量上看,据窄门餐眼,咖啡行业排名前十的是瑞幸(16196家)、星巴克中国(7733家)、库迪(6926家)、幸运咖(2781家)、沪咖(1810家,沪上阿姨旗下咖啡品牌)、挪瓦(1127家)、Manner(1088家)、Tims(851家)、M Stand(510家)和Costa(448家)。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。