编者按:本文来自微信公众号 远川投资评论(ID:caituandzd),作者:吴文涛,编辑:张婕妤,创业邦经授权发布。

2024年2月26日,在英伟达业绩发布后的第二天,股价也来到了823.94美元的关口。不仅市值突破了2万亿美元,同时也创下了2024年以来的第19次新高。

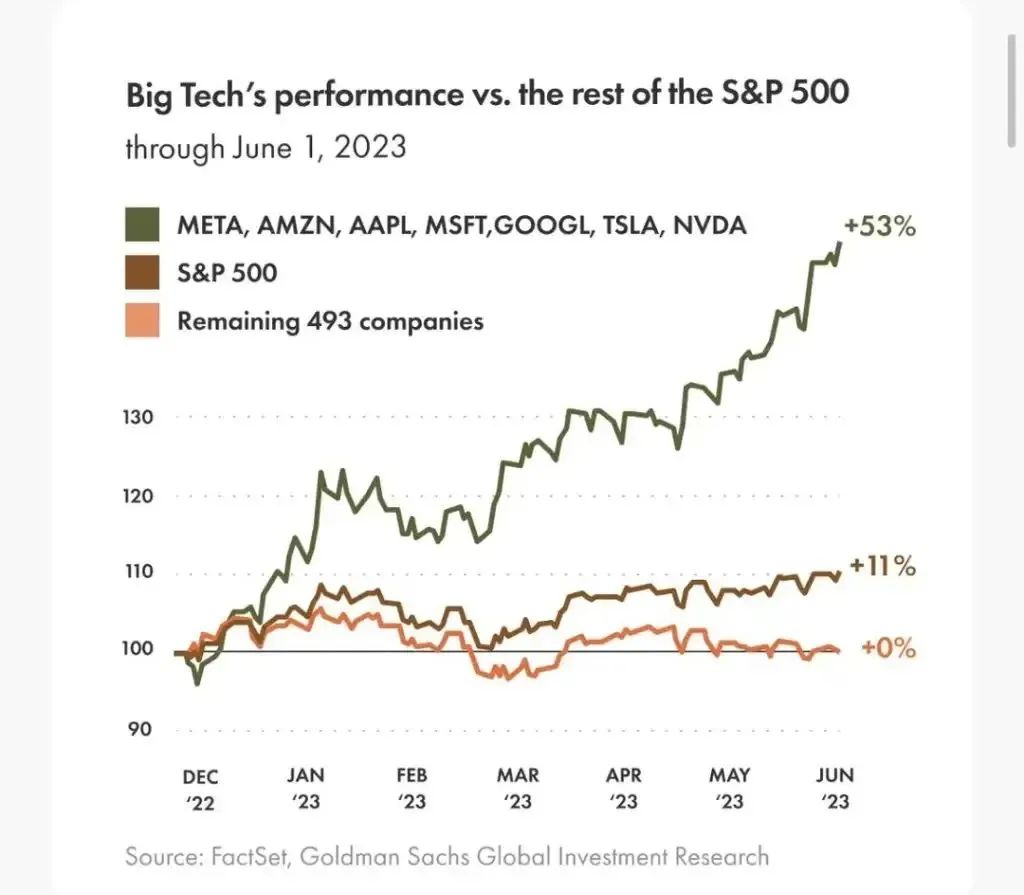

事实上,自Open AI诞生以来,以英伟达为代表的美股七巨头(Magnificent 7,简称M7)就逐渐成为了全世界的焦点,尤其是在2023年,M7组合凭借着全年53%的收益,几乎构成了S&P500指数全年涨幅的全部。

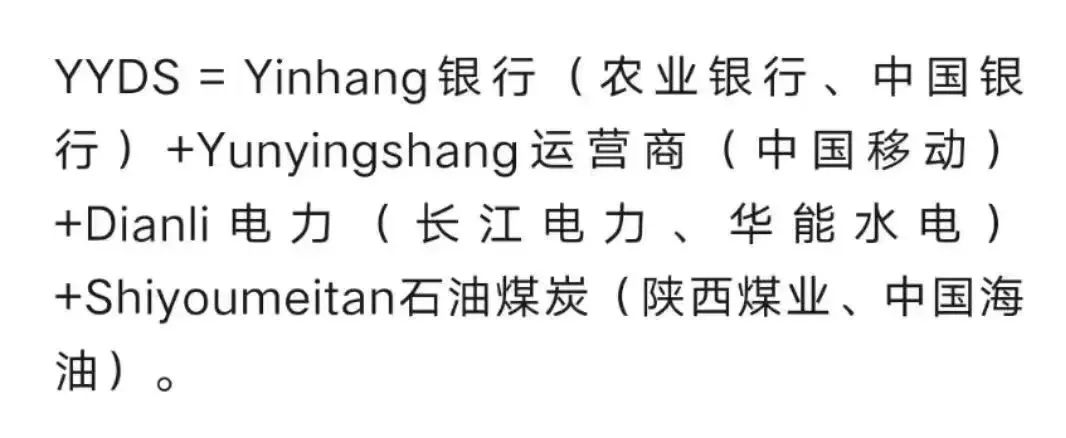

新高之后还有新高,M7的出色表现无疑极大地刺激着国内投资者的神经,于是好事的网友就对标美股开发出了中国版M7:YYDS,即在过去几年的市场环境下依然能再创新高的7只个股。

图片来源:网络

对于国内投资者来说,这是一种巨大的反差:中国高速发展的科技行业仍在追赶M7的道路上曲折前进,而股票市场的YYDS则在一轮又一轮的周期中,回到了以传统行业为主的国企巨头身上。

但是如果回到现实,新旧产业的交替就是当下经济的重要命题。

一边是高端制造、信息技术产业里逐渐崛起的中国巨头,一边是银行、电信、电力、能源这些传统行业浓缩着中国过去三十年高速发展的历程,也依然在国民经济中扮演着重要的角色。这种现实,是任何一个想要理解和参与中国股市的投资者都无法绕过的。

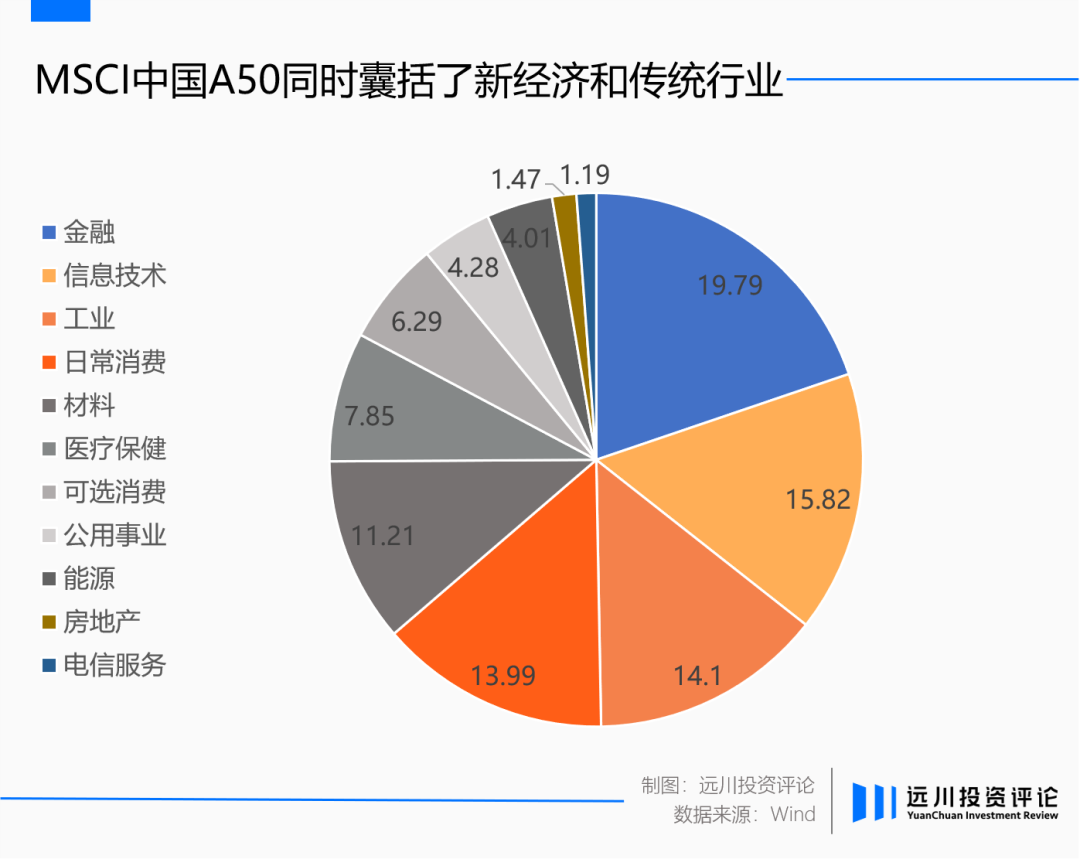

深谙这一点的全球著名指数编制公司MSCI在编制的中国A50指数的过程中,也充分考虑了这种经济特征,在分散的行业配置中,囊括了新经济与传统行业的龙头,以便给全球投资者一个更全面的参考。

事实上,在投资和研究中国资本市场这件事情上,外资也从来没有停止过自己的步伐。以北向资金为例,截至2024年2月22日,北向资金2024年累计净买入174.53亿元,即便是在盛传外资加速流出中国的2023年,北向资金也依然保持着全年净流入的成绩。

而对于外资来说,一个开放的土壤以及全球认可的投资标准:即相关市场的指数是投资的重要前置条件。幸运的是,当下的中国已经具备了这样的环境。

持续加码的外资

上世纪九十年代,彼时的中国资本市场尚处于发展的初期。为了能够吸引外资进入A股市场,同时也避免它们的流入对市场产生负向冲击,于是便创新型地发明了B股,一个仅允许境外投资者用外汇买卖的份额。

B股的诞生就此拉开了中国资本市场对外开放的序幕,并在之后的三十年中相关制度得到了进一步的完善。从2002年QFII制度的建立到2014年沪港通的开启,再到2019年取消QFII和RQFII投资额度限制等,中国已经为海外资金投资中国打造出了一个日渐顺畅的投资环境。

也正是在这样的背景下,外资过去十年当中持续对A股进行布局,其中的两大代表性群体北向资金和QFII都呈现出连年增长的态势。

这种趋势并没有真正被打断。尤其是到了2024年,许多外资机构开始明确表示要做多中国资产。譬如长期回避中国股票的Bell Asset Management公司首席投资官Ned Bell罕见表态称,其正在考虑买入包括腾讯控股在内的中国大型科技公司。「我们正在有选择性地发现价值[1]。」

值得一提的是,该公司上一次持有中国内地股票还要追溯到2014年12月。除此之外,过去曾对中国股票保持中性观点的摩根大通资产管理公司和安本资产管理也逐渐看到中国股市的价值和吸引力。

而对于这些想要参与中国股市的外资来说,在进入中国这样一个极其庞大的新兴市场时,A50ETF(159601)跟踪的MSCI中国A50互联互通指数无疑成为了重要的参考标准。

MSCI(全称Morgan Stanley Capital International)中文名为明晟,是世界上最大的指数编制公司之一。该公司编制的指数在全球范围内都认可度极高,几乎可以说是全球资产管理人采用最多的基准指数。

2018年6月1日,A股开始正式被纳入摩根士丹利资本国际公司(MSCI)新兴市场指数和全球指数,在业界这一进程被称为“入摩”,而MSCI中国A50互联互通指数便是最具有代表性的成果之一。

简单来讲,该指数采用“2×11+28”的编制方法,即先根据全球行业分类标准(GICS,共11个行业)对A股进行分类,并从每个行业中挑选市值最大的两只个股;再从MSCI中国A股大盘指数中挑选剩下28只自由流通市值最大的股票,并根据一定的加权方式,最终编制而成。

独特的编制方法也让该指数既融合了全球视野,同时又兼具着中国特色。

不仅如此,2021年10月18日,香港期货交易所针对MSCI中国A50互联互通指数还推出了相关的指数期货,在形成一个完整产品生态圈的同时进一步丰富了外资,尤其是量化机构,在进行风险对冲时候的工具箱,也让其成为了外资投资中国市场重要的锚定标准之一。

当然,对于外资而言,外部环境和工具固然重要,但能否长久的在中国资本市场进行投资,最终依然要取决于指数底层资产的质量,也就是人们常说的核心资产的未来发展趋势。

蛰伏的核心资产

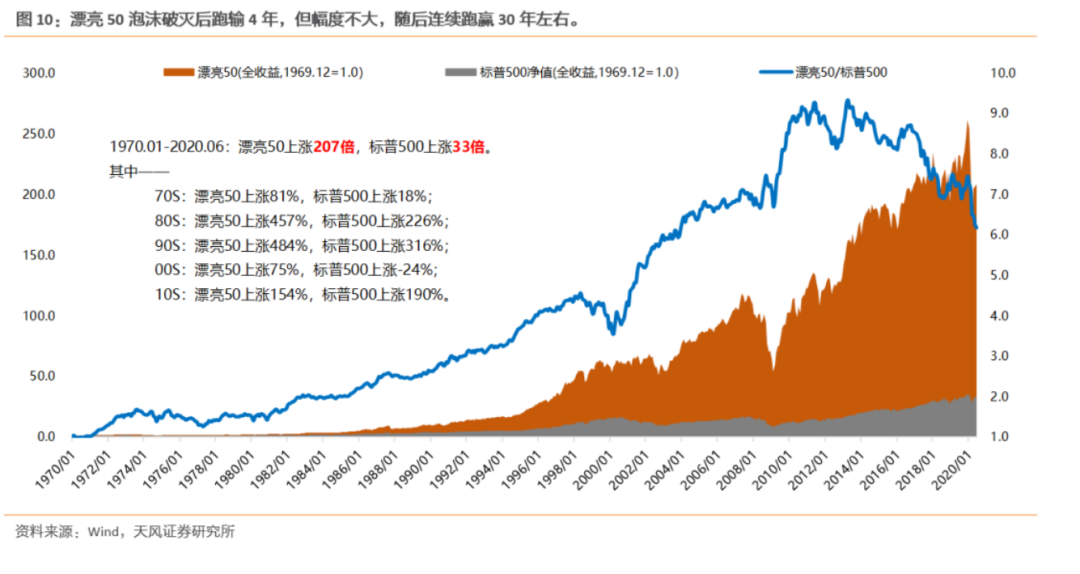

2006年,张忆东在担任兴业证券首席策略分析师之时就曾开创性地提出了「核心资产」的概念,概括来说,就是指那些中国各个行业及细分领域内具备核心竞争力的龙头企业,公司财务指标优秀,公司治理稳健[2]。十年之后,核心资产终于给了彼时的A股一点漂亮50的震撼。

2016年,小盘股泡沫的破灭让诸多投资者受到了「伤害」,也促使其中的一部分投资者将目光开始转向那些质地更加优秀的企业。尤其是在价值投资大师巴菲特和美国漂亮50过去出色表现的影响下,蓝筹审美得到了进一步的加强,并最终演变出了一波核心资产的行情。

但脱离了估值的价格从来都不会长久,就如同上世纪美国的漂亮50一样,在投资者狂热的追捧之下,即便是市场中最具成长性和竞争优势的公司,股价也已经透支了太多的未来,而多变的外部环境也不过是加剧这一时刻到来的催化剂。

于是在估值这一地心引力的作用下,核心资产的泡沫在2021年开始破裂,即便是曾经被认为是永续增长的消费品行业也未能幸免,70倍的茅台、110倍的海天味业以及40倍的伊利也都纷纷开启了自己的「腰斩」之路。

在漫长的估值消化期过后,故事走到了钟摆的另一面。

事实上,经过三年多的下跌,MSCI中国A50互联互通指数的估值已经从高位16.6来到了10.14附近,处于历史相对低位水平。但与之相对的,指数成分股在财务状况方面却依然保持出色。一个直观的数据是,MSCI中国A50互联互通指数成分股的总营业收入和净利润在过去三年中依然实现了连续增长。

不仅如此,MSCI中国A50互联互通指数中成分股的下跌并没有影响相关产业的发展趋势,相反其中的诸多行业以及公司在过去三年迎来了进一步的爆发。

譬如在ChatGPT引领的AI浪潮中,工业富联凭借着全球对AI服务器需求的激增迎来了新一轮的增长;而在新能源汽车成为中国面向世界的新名片的同时,龙头公司比亚迪也已经连续两年高居全球电车销量榜首的位置,优秀的基本面也成为核心资产未来能够持续成长最大的底气。

外资认可的指数编制方法,叠加大幅回调的核心资产以及依然优秀的基本面,一个描述「中国版漂亮50」的A50ETF(159601),它的的投资价值无疑也在当下的市场中开始逐渐凸显。

逆势下的布局

格雷厄姆曾说,「市场就像一只钟摆,永远在短命的乐观(使股票过于昂贵)和不合理的悲观(使股票过于廉价)之间摆动。聪明的投资者则是现实主义者,他们向乐观主义者卖出股票,并从悲观主义者手中买进股票。」

他的学生巴菲特则验证了逆钟摆投资的魅力:其曾在漂亮50崩盘的时候买入了华盛顿邮报,被套了三年,但直到2014年卖出的时候已经翻了100多倍。

站在中国核心资产泡沫破灭的三年后,当下市场对于核心资产的情绪无疑也已经来到了「不合理的悲观」区域,A50ETF(159601)也开始逐渐迎来了自己的配置良机。

一方面从编制的角度来说,MSCI中国A50互联互通指数代表了世界眼中50只最优质的的中国资产,不仅在业绩上突出于另外一家海外指数公司富时编制的同类型指数,相关数据显示,前者年化收益率达到了4.81%,而后者仅为4.01%。

同时它的行业也极为分散,既有金融地产这样的成熟行业、又有信息技术以及工业等极具成长性的行业。换句话来说,在该指数中既有中国产业的现在,也拥有着未来。

除此之外,在MSCI新兴市场指数当中,中国股市无疑经历了一个颇为艰难的2023年,疲弱的表现也让全球新兴市场的基金经理开始低配中国。但作为MSCI新兴市场指数的重要组成部分,中国股票在指数中的权重占比要高达近25.8%。这就意味着,一旦中国股市有所回暖,这部分低配的仓位将会迅速得到回补。

Bell Asset Management公司首席投资官Ned Bell就表示,当前中国股市估值已接近历史最低水平,MSCI中国指数已从2021年的峰值下跌了约60%,远期市盈率已不到9倍。相比之下,MSCI印度指数的远期市盈率为22倍,标普500指数为19倍。[1]

中国股票当下在全球新兴市场范围内的性价比显而易见,因此当中国成为未来全球基金经理投资主战场的同时,具有外资基因的MSCI中国A50互联互通指数成分股将成为率先受益的对象,而跟踪该指数的A50ETF也将会间接受益,再次迎来属于中国的漂亮50行情。

在股票市场,任何一种逻辑的验证都不会是一帆风顺,任何一类资产的修复也常常磕磕绊绊,即便是美国的漂亮50,也经历过惨痛的泡沫破灭,但依然实现了50年207倍的成长。此时此刻,中国版漂亮50的故事或许也才刚刚开始。

投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

参考资料:

[1]外资积极看好A股机会!认为估值够便宜,市场情绪或将得到提振,澎湃新闻

[2]投资核心资产(连载1)——核心资产就是白酒吗?麒麟研究精选

[3]巴菲特抄底,为什么总抄在半山腰?格上理财

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。